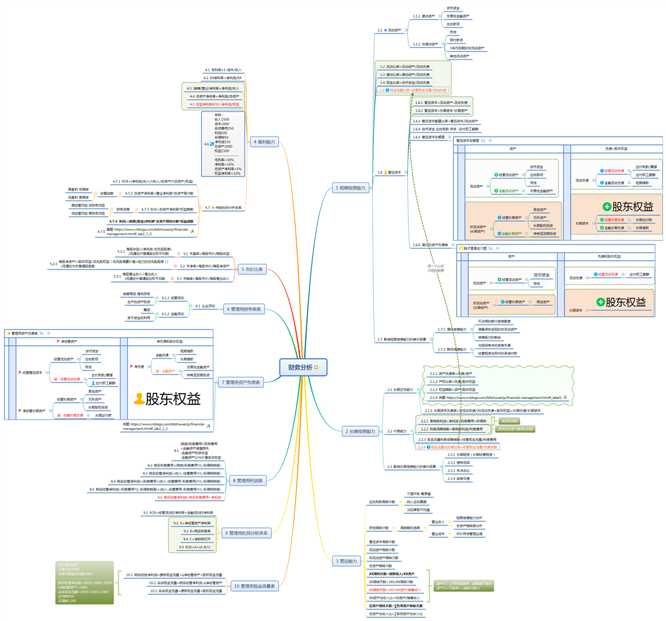

20200220财务分析

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了20200220财务分析相关的知识,希望对你有一定的参考价值。

20200220财务分析

1 短期偿债能力

流动资产

速动资产

货币资金

交易性金融资产

应收款项

非速动资产

存货

预付款项

1年内到期的非流动资产

其他流动资产

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=货币资金/流动负债

现金流量比率=经营现金流量/流动负债

参见: 现金流量与负债比率=经营现金流量/负债总额 (同一个公式

不同的梦想)

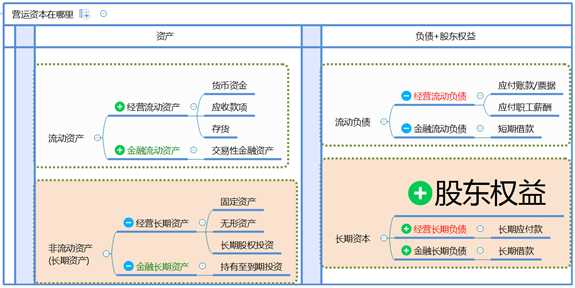

营运资本

营运资本=流动资产-流动负债

营运资本=长期资本-长期资产

营运资本配置比率=营运资本/流动资产

货币资金 应收账款 存货 -应付职工薪酬

营运资本在哪里

营运资本在哪里

资产

流动资产

经营流动资产

货币资金

应收款项

存货

金融流动资产

交易性金融资产

非流动资产

(长期资产)

经营长期资产

固定资产

无形资产

长期股权投资

金融长期资产

持有至到期投资

负债+股东权益

流动负债

经营流动负债

应付账款/票据

应付职工薪酬

金融流动负债

短期借款

长期资本

股东权益

经营长期负债

长期应付款

金融长期负债

长期借款

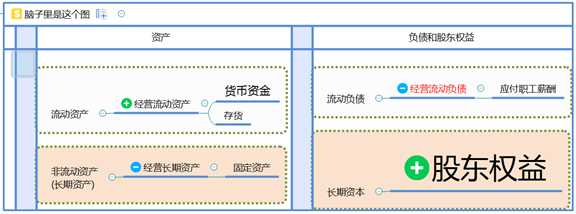

简化的资产负债表

脑子里是这个图

资产

流动资产

经营流动资产

货币资金

存货

非流动资产

(长期资产)

经营长期资产

固定资产

负债和股东权益

流动负债

经营流动负债

应付职工薪酬

长期资本

股东权益

货币资金 应收账款 存货()

影响短期偿债能力的表外因素

增加偿债能力

可动用的银行授信额度

准备很快变现的非流动资产

偿债能力的剩余

降低偿债能力

与担保有关的或有负债

经营租赁合同中的承诺付款

XX比率=XX资产/流动负债()

2 长期偿债能力

长期还本能力

资产负债率=负债/资产

产权比率=负债/股东权益

权益乘数=资产/股东权益

例题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_label1

长期资本负债率=非流动负债/(非流动负债+股东权益)=长期负债/长期资本

付息能力

息税前利润=净利润+利息费用+所得税

利息保障倍数=息税前利润/利息费用

现金流量利息保障倍数=经营现金流量/利息费用

现金流量与负债比率=经营现金流量/负债总额

不同的梦想)

来自利润表(息税前利润=净利润+利息费用+所得税)

资本化利息+费用化利息(利息保障倍数=息税前利润/利息费用)

影响长期偿债能力的表外因素

长期租赁(长期经营租赁)

债务担保

未决诉讼

或有负债

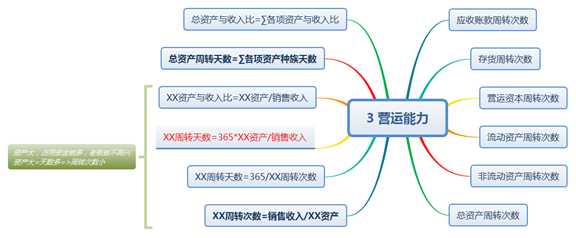

3 营运能力

应收账款周转次数

不理坏账 看原值

纳入应收票据

淡旺季取平均值

存货周转次数

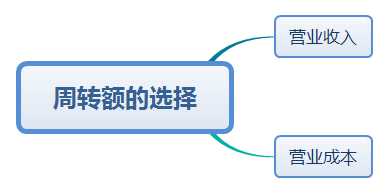

周转额的选择

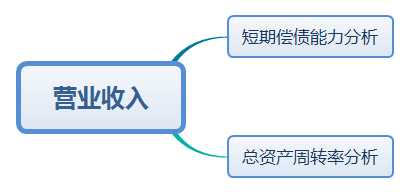

营业收入

短期偿债能力分析

总资产周转率分析

营业成本

评价存货管理业绩

营运资本周转次数

流动资产周转次数

非流动资产周转次数

总资产周转次数

XX周转次数=销售收入/XX资产

XX周转天数=365/XX周转次数

XX周转天数=365*XX资产/销售收入

XX资产与收入比=XX资产/销售收入

总资产周转天数=∑各项资产种族天数

总资产与收入比=∑各项资产与收入比

资产大,占用资金就多,老板就不高兴

资产大=天数多=>周转次数小(XX周转次数=销售收入/XX资产, XX周转天数=365/XX周转次数, XX周转天数=365*XX资产/销售收入, XX资产与收入比=XX资产/销售收入)

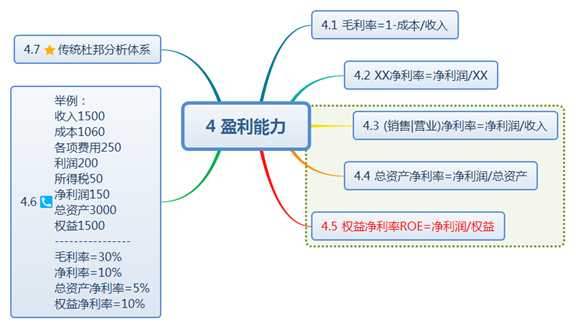

4 盈利能力

毛利率=1-成本/收入

XX净利率=净利润/XX

(销售|营业)净利率=净利润/收入

总资产净利率=净利润/总资产

权益净利率ROE=净利润/权益

举例:

收入1500

成本1060

各项费用250

利润200

所得税50

净利润150

总资产3000

权益1500

----------------

毛利率=30%

净利率=10%

总资产净利率=5%

权益净利率=10%

传统杜邦分析体系

ROE=(净利润/收入)*(收入/总资产)*(总资产/权益)

总资产净利率=营业净利率*总资产周次数

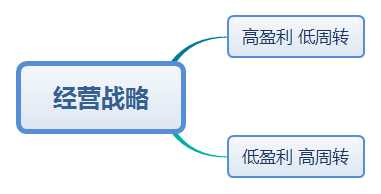

经营战略

高盈利 低周转

低盈利 高周转

ROE=总资产净利率*权益乘数

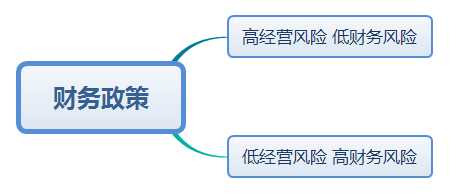

财务政策

高经营风险 低财务风险

低经营风险 高财务风险

ROE=(销售|营业)净利率*总资产周转次数*权益乘数

真题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_lab2_1_0

5 市价比率

市盈率=每股市价/每股收益

每股收益=(净利润-优先股股息)

/流通在外普通股加权平均数

市净率=每股市价/每股净资产

每股净资产=(股东权益-优先股权益(优先股清算价值+拖欠的优先股股息))

/流通在外的普通股股数

市销率=每股市价/每股营业收入

每股营业收入=营业收入

/流通在外普通股加权平均数

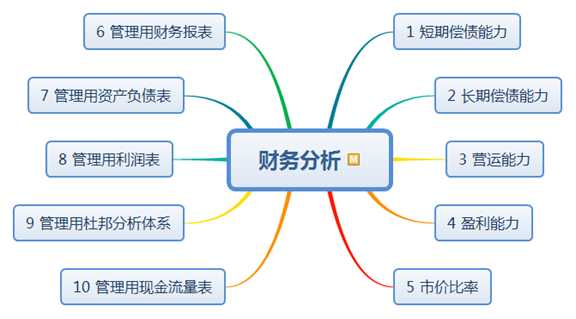

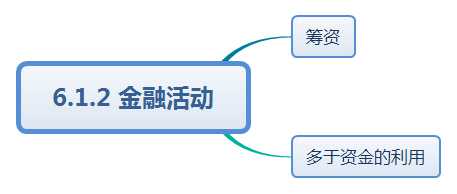

6 管理用财务报表

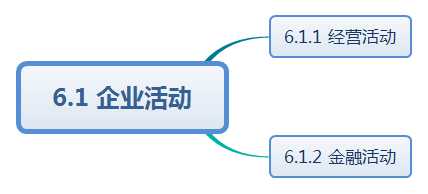

企业活动

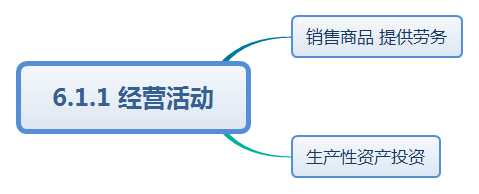

经营活动

销售商品 提供劳务

生产性资产投资

金融活动

筹资

多于资金的利用

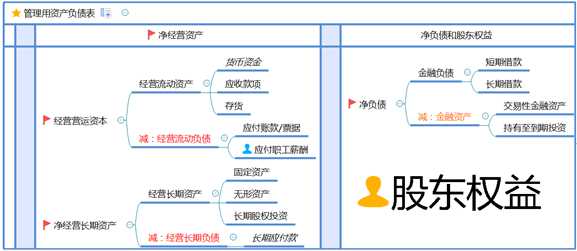

7 管理用资产负债表

管理用资产负债表

净经营资产

经营营运资本

经营流动资产

货币资金

应收款项

存货

减:经营流动负债

应付账款/票据

应付职工薪酬

净经营长期资产

经营长期资产

固定资产

无形资产

长期股权投资

减:经营长期负债

长期应付款

净负债和股东权益

净负债

金融负债

短期借款

长期借款

减:金融资产

交易性金融资产

持有至到期投资

股东权益

例题 https://www.cnblogs.com/bitzhuwei/p/financial-management.html#_lab2_1_1

8 管理用利润表

(税前)利息费用=财务费用

+金融资产减值损失

-金融资产投资收益

-金融资产公允价值变动收益

税后利息费用=(税前)利息费用*(1-所得税税率)

税后经营净利润=(收入-经营费用)*(1-所得税税率)

税后经营净利润=(利息费用+(收入-经营费用-利息费用))*(1-所得税税率)

税后经营净利润=利息费用*(1-所得税税率)+(收入-经营费用-利息费用)*(1-所得税税率)

税后经营净利润=税后利息费用+净利润

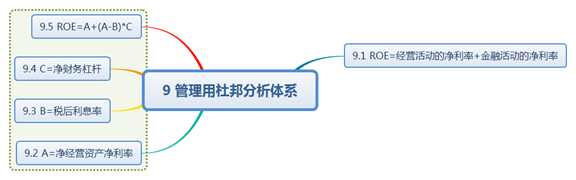

9 管理用杜邦分析体系

ROE=经营活动的净利率+金融活动的净利率

A=净经营资产净利率

B=税后利息率

C=净财务杠杆

ROE=A+(A-B)*C

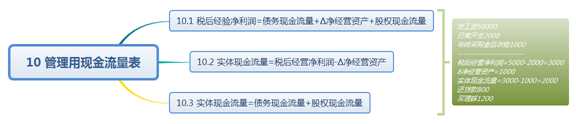

10 管理用现金流量表

税后经验净利润=债务现金流量+Δ净经营资产+股权现金流量

实体现金流量=税后经营净利润-Δ净经营资产

实体现金流量=债务现金流量+股权现金流量

发工资50000

日常开支2000

年终采购食品衣物1000

----------------------

税后经营净利润=5000-2000=3000

δ净经营资产=1000

实体现金流量=3000-1000=2000

还贷款800

买理睬1200(税后经验净利润=债务现金流量+Δ净经营资产+股权现金流量, 实体现金流量=税后经营净利润-Δ净经营资产, 实体现金流量=债务现金流量+股权现金流量)

以上是关于20200220财务分析的主要内容,如果未能解决你的问题,请参考以下文章