数据分析之蒙特卡洛模拟

Posted bigdata-stone

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了数据分析之蒙特卡洛模拟相关的知识,希望对你有一定的参考价值。

一、简单表述

通过大量重复产生大量随机数模拟可能的实现环境帮助我们解决不确定场景下 的决策问题的方法

二、圆周率pi的计算

代码:

from __future__ import division import random import time num=1 for j in range(1,10): startT=time.clock() #落入圆内计数 counter=0 #往正方形内扔了10的j次方 for i in range(10**j): x=random.uniform(-1,1) y=random.uniform(-1,1) #落入园内计数 if x**2+y**2<1: counter+=1 endT=time.clock() print(num) print(‘pi:{0}‘.format(4*(counter/10**j))) print(‘时间:{0}‘.format(startT-endT)) print() num+=1

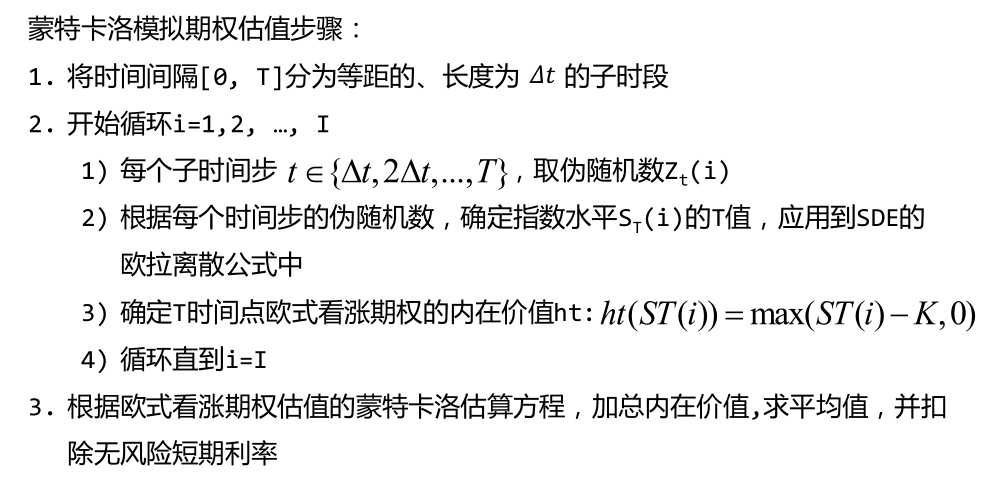

三、蒙特卡洛模拟在期权定价或者风险管理问题上有很强的能力,容易处理高维问题

缺点:高计算要求,因此必须高效的实现该算法

实现策略:(1)从基础到向量化两种方法

(2)纯Python,只使用内建的Python功能和标准库实现蒙特卡洛值

(3)向量化Numpy,使用Numpy功能实现更加紧凑高效的版本

以上是关于数据分析之蒙特卡洛模拟的主要内容,如果未能解决你的问题,请参考以下文章