马尔科夫决策过程

Posted yijuncheng

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了马尔科夫决策过程相关的知识,希望对你有一定的参考价值。

马尔科夫特性:

下一时刻的状态只与现在的时刻的状态相关,与之前的时刻无关,即状态信息包含了历史的所有相关信息。

马尔科夫奖励过程,$<S, P, R, gamma>$:

$S$是有限状态集

$P$是状态转移概率矩阵,${p_{ss‘}} = { m P}[{S_{t + 1}} = s‘|{S_t} = s]$

$R$是奖励函数,${R_s} = { m E}[{R_{t + 1}}|{S_t} = s]$

$gamma$是折扣因子

为什么要折扣因子呢

1. 数学上方便定义描述

2. 避免了马尔科夫过程的无限循环

3. 折扣可以表示对未来的不确定性

4. 如果奖励是经济的,即时奖励会比延后奖励带来更多的利润

5. 人/动物 确实会更倾向于即时奖励

6. 也存在无折扣的马尔科夫奖励过程

定义回报$G$是从$t$时刻开始的折扣奖励的总和

${G_t} = {R_{t + 1}} + gamma {R_{t + 2}} + ... = sumlimits_{k = 0}^infty {{gamma ^k}{R_{t + k + 1}}} $

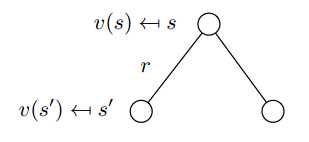

定义马尔科夫奖励过程的价值函数$v(s)$是状态$s$下的长期价值,即状态$s$下,的期望回报

$v(s) = { m E}[{G_t}|{S_t} = s]$

对于马尔科夫奖励过程,为了体现其动态特性,利用贝尔曼方程递推得到:

$v(s) = {

m E}[{G_t}|{S_t} = s]\\

= {

m E}[{R_{t + 1}} + gamma {R_{t + 2}} + {gamma ^2}{R_{t + 3}} + ...|{S_t} = s]\\

= {

m E}[{R_{t + 1}} + gamma ({R_{t + 2}} + gamma {R_{t + 3}} + ...)|{S_t} = s]\\

= {

m E}[{R_{t + 1}} + gamma {G_{t + 1}}|{S_t} = s]\\

= {

m E}[{R_{t + 1}} + gamma v({S_{t + 1}})|{S_t} = s]$

$v(s) = { m E}[{R_{t + 1}} + gamma v({S_{t + 1}})|{S_t} = s]$

由上图可知,当前状态$s$的价值函数$v(s)$等于

当前状态到下一状态得到的即时奖励$R_s$,加上折扣后的下一状态的价值函数期望值$gamma sumlimits_{s‘ in S} {{{ m P}_{ss‘}}} v(s‘)$

$v(s) = {R_s} + gamma sumlimits_{s‘ in S} {{{ m P}_{ss‘}}} v(s‘)$

马尔科夫决策过程,$<S, A, P, R, gamma>$:

引入有限动作空间$A$,将马尔科夫奖励过程转化为马尔科夫决策过程。

$S$是有限状态集

$A$是有限动作集

$P$是状态转移概率矩阵,${p_{ss‘}^a} = { m P}[{S_{t + 1}} = s‘|{S_t} = s, A_t = a]$

$R$是奖励函数,${R_s^a} = { m E}[{R_{t + 1}}|{S_t} = s, A_t = a]$

$gamma$是折扣因子

定义策略$pi$是在给定状态下的动作分布,$pi (a|s) = { m P}[{A_t} = a|{S_t} = s]$

1. 策略完全定义了智能体的行为

2. 马尔科夫决策过程,决策即动作的选择,依赖于当前状态,与历史状态无关

3. 策略$pi$是给定状态下的所有动作的概率分布,所以可以求状态转移概率${{ m P}_{ss‘}}$和状态的期望即时奖励$R_s$

${{ m P}_{ss‘}} = sumlimits_{a in A} {pi (a|s){ m P}_{ss‘}^a}$

${R_s} = sumlimits_{a in A} {pi (a|s)R_s^a} $

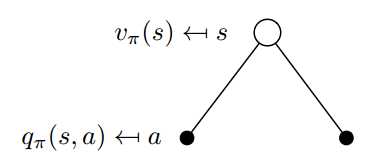

定义马尔科夫决策过程的价值函数$v_pi(s)$,在状态$s$下, 服从策略$pi$,即按照策略$pi$来选择动作,的期望回报

$v_pi(s) = { m E}[{G_t}|{S_t} = s]$

定义马尔科夫决策过程的动作-值函数$q_pi(s)$,在状态$s$下,选择动作$a$后, 服从策略$pi$的期望回报

$q_pi(s) = { m E}[{G_t}|{S_t} = s, A_t = a]$

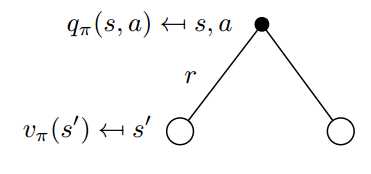

对于马尔科夫决策过程,为了体现其动态特性,利用贝尔曼方程递推得到:

${v_pi }(s) = {{ m{E}}_pi }[{R_{t + 1}} + gamma {v_pi }({S_{t + 1}})|{S_t} = s]$

${q_pi }(s,a) = {{ m{E}}_pi }[{R_{t + 1}} + gamma {q_pi }({S_{t + 1}},{A_{t + 1}})|{S_t} = s,{A_t} = a]$

${v_pi }(s) = pi (a|s)sumlimits_{a in A} {{q_pi }(s,a)}$ (1)

${q_pi }(s,a) = R_s^a + gamma sumlimits_{s‘ in S} {P_{ss‘}^a{v_pi }(s‘)} $ (2)

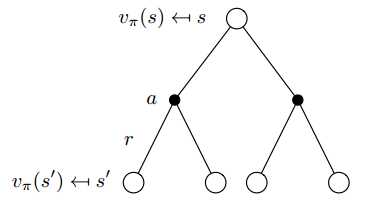

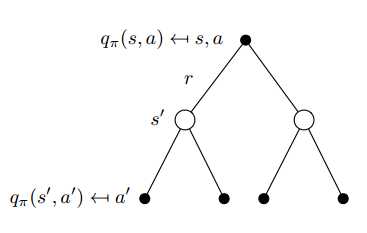

把公式(2)带入公式(1),得到${v_pi }(s)$的贝尔曼递推方程,

${v_pi }(s) = sumlimits_{a in A} {pi (a|s)left( {R_s^a + gamma sumlimits_{s‘ in S} {P_{ss‘}^a{v_pi }(s‘)} } ight)} $

把公式(1)带入公式(2),得到${q_pi }(s,a)$的贝尔曼递推方程,

${q_pi }(s,a) = R_s^a + gamma sumlimits_{s‘ in S} {P_{ss‘}^api (a‘|s‘)sumlimits_{a‘ in A} {{q_pi }(s‘,a‘)} } $

定理:

对于任一马尔科夫决策过程,

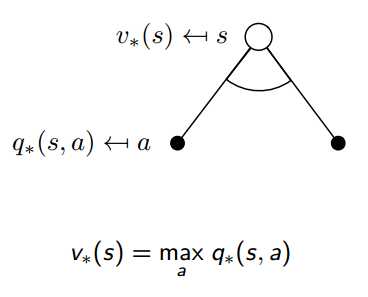

1. 一定存在一个最优策略$pi_*$比其他的所有的策略都好或者相等,$pi_* ge pi, forall pi$

2. ${v_{{pi _*}}(s)} = {v_*}(s)$ ${q_{{pi _*}}(s, a)} = {q_*}(s, a)$

如果我们知道$q_{{pi _*}}(s, a)$,就可以每次根据q值,选最大值对应的动作a,从而得到最优策略$pi$

由于q值是包含了所有未来可能的状态的,所以可以每步贪心就可以了。

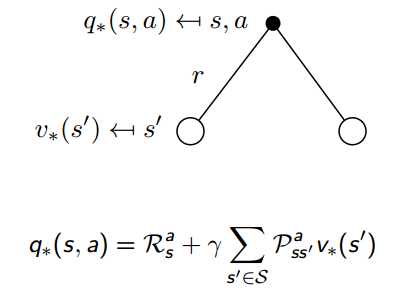

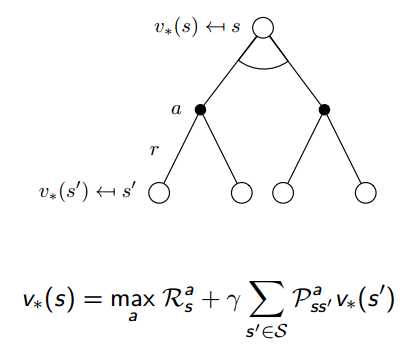

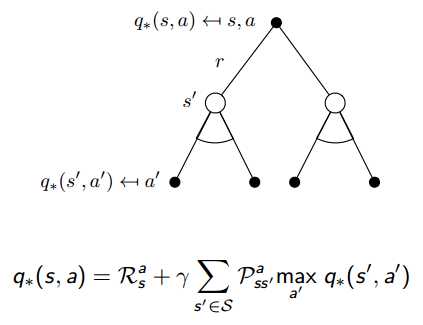

贝尔曼最优方程如下:

接下来就讲怎么迭代得到最优策略。

参考:

1. David Silver 课程

2. Reinforcement learning: An Introduction. Richard S. Sutton

以上是关于马尔科夫决策过程的主要内容,如果未能解决你的问题,请参考以下文章