性能度量RMSE

Posted nativestack

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了性能度量RMSE相关的知识,希望对你有一定的参考价值。

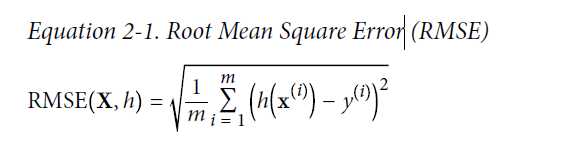

回归问题的典型性能度量是均方根误差(RMSE:Root Mean Square Error)。如下公式。

- m为是你计算RMSE的数据集中instance的数量。

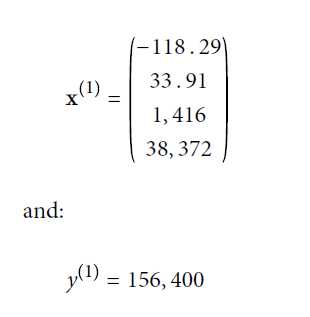

- x(i)是第i个实例的特征值向量 ,y(i)是其label(期望的模型输出)。如下:

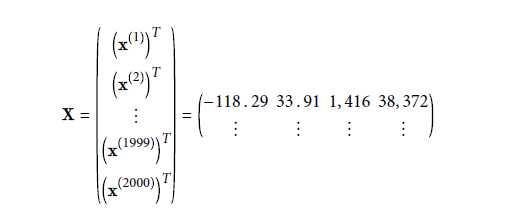

- X是包含了所有实例的特征值(不包含label)的矩阵。每行代表一个实例,并且每行等于x(i)向量的转置:(x(i))T 。 下图矩阵中的第一行为2中向量的转置(列向量变为行向量)。

- h是预测函数,当输入是某实例的特征向量x(i) ,应用函数之后,结果为?(i)=h(x(i)). ?也叫作y-hat. 比如:对第一个实例应用函数h后结果为158400,即?(1)=h(x(1))=158400。那么预测误差/错误为?(1)-y(1) = 158400 - 156400 = 2000.

- RMSE(X,h) 是在数据集X上应用于函数h计算的cost function。

以上,我们使用小写斜体表示标量(m,y(i)),函数名(h)。小写粗体表示向量(x(i)). 大写粗体表示矩阵(X).

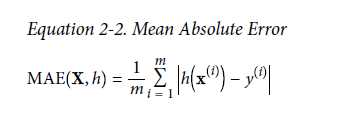

还有一种度量方法为: Mean Absolute Error. 理解起来也比较简单。

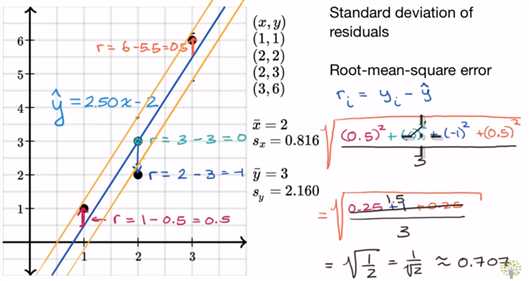

下面是一张图,通过线性关系生动解释了RMSE。4个黑色的点是数据集(包括标签),蓝色的线是我们的预测函数h: ?=2.50x-2。从而可以求出RMSE为0.707.与之前不同的是这里取m为3(m-1)而不是4。

结论: RMSE越小,说明模型越fit数据。

以上是关于性能度量RMSE的主要内容,如果未能解决你的问题,请参考以下文章