全面数字化时代,国有大型银行如何走好金融创新之路?

Posted 华为云开发者社区

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了全面数字化时代,国有大型银行如何走好金融创新之路?相关的知识,希望对你有一定的参考价值。

摘要:在金融创新压力下,传统集中式数据库的短板逐渐凸显出来,唯有加速核心系统的升级和转型,将应用迁移到更具有可持续演进支撑能力的数据库上,才能解决根本问题。

本文分享自华为云社区《全面数字化时代,国有大型银行如何走好金融创新之路?》,作者:GaussDB 数据库。

近些年来,金融行业数字化转型不断推进,可以看到,金融业务线上化、服务场景生态化成为当前金融业发展的新常态,金融服务链开始与各行业社会服务链产生深度的融合和交织,金融业务的多元和复杂,让金融应用系统面临处理海量数据、超高并发、超高峰值等一系列挑战。

在金融创新压力下,传统集中式数据库的短板逐渐凸显出来,比如弹性伸缩能力缺乏、安全可控水平不高、灾备能力不足等等,基于传统集中式数据库构建的信息系统也因此面临着较大的不确定性风险,越来越难以适应金融行业快速发展滋生的更多需求,唯有加速核心系统的升级和转型,将应用迁移到更具有可持续演进支撑能力的数据库上,才能解决根本问题。

携手共创大胆实践,蹚出转型新路

某国有银行是中国最大的商业银行之一。早在2014年,我们就开始和该行进行联创,一起深入洞察金融科技发展趋势和金融业务创新需求,积极开展分布式数据库联合创新和应用创新,在实践过程中积累了非常多的实战经验,并且初步形成了以GaussDB分布式数据库为基础的金融级数据库转型解决方案。

2019年以来,该行陆续将GaussDB引入到实物贵金属、中间业务系统等三十多个业务系统中上线,覆盖了各类典型业务场景,比如办公系统、一般业务系统、关键业务系统,初步形成了一套涵盖主要商用交易型数据库的转型方案。

2022年,双方再度联合,在全球信贷大型业务系统传统集中式数据库转型领域持续开展技术攻关,形成一整套系统性的技术资产和解决方案,不仅开拓了传统集中式数据库转型工作的新思路、新方法,也为金融行业提供了低成本、高效可控的重要转型借鉴。

云化升级,如何精准施策?

合作前期,我们的团队成员深入银行实际业务场景,和客户展开了持续多轮的沟通和研讨,一起深刻洞察银行的业务发展现状和系统瓶颈,结合未来长期发展规划,明确了转型诉求。

结合该行的业务特性和需求,在数据库转型方案上,我们采用了分布式与集中式相结合的方式,针对不同的需求,实施不同的策略,包括金融级高可用部署、系统的应用迁移改造、数据迁移等等。

整个转型方案遵循一条总体思路——对于未来有业务扩展需求的应用系统,比如敏态应用,因为分布式部署具有大容量、高并发、横向扩展的能力,可以选择去存储过程,进行分布式改造;对于未来没有业务扩展需求的应用系统,比如稳态应用,因为集中式部署能够更好地支持存储过程,不需要太多改造,可以选择在保留存储过程的基础上按需要进行迁移,最大程度降低应用改造成本。方案可以分几部分来看:

高可用部署 搭好金融创新云上新基座

高可用部署方案结合了该行每个发展阶段的现状,在不同的业务场景下策略也有所调整。

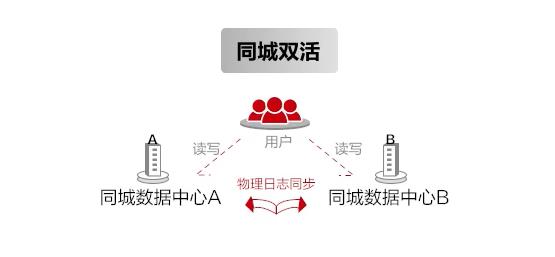

同城双活——满足上海两个数据中心和同城部署需求。最早期,该行在上海的A地和B地部署有两个机房,而且是跨机房部署。根据这样的特点,我们上线了GaussDB同城双活方案,通过将一主三备四个副本平均分配到上海两个机房,实现同城高可用部署,RPO=0,RTO <60秒,同时将主分片节点部署在主机房,另一个机房完全做备。

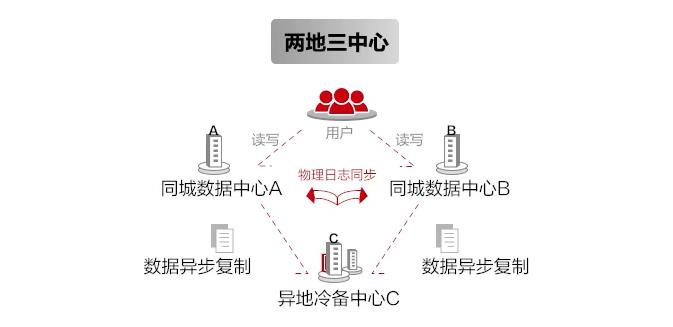

两地三中心——满足人行对5A级应用金融监管要求。后来,随着核心业务的陆续上线,系统需要满足人行的容灾监管要求。我们提供了GaussDB两地三中心方案,在前期同城双活方案的基础上,在异地北京增加了一个异步复制的集群,通过集群内的同步机制流式复制,不需要依赖外部组件,做到了异地RPO=10秒,RTO<10分钟。

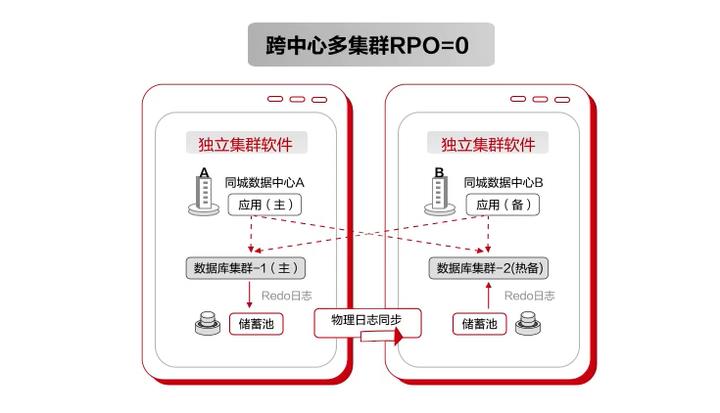

跨中心多集群部署——任何软硬件故障完全隔离。2022年,我们与该行再度联合,展开技术攻关,对标主机“两地三中心”部署架构和高可用能力,基于存算分离形成了跨中心多集群的部署方案,夯实数据库的核心承载能力。

当下面对故障隔离这类问题,大多都是通过一套数据库集群拉远,不断增加数据中心的方式来提高数据库的可用性,比如从同城两中心到两地三中心,再到三地五中心,但这种方式因为只有一套整体软件(集群),即使有同城备中心,也无法做到软硬件故障的完全隔离,这种架构是无法满足主机核心业务系统可靠性要求的。

对此,GaussDB的跨中心多集群部署方案很好地满足了以上需求。该方案支持同城的两个数据中心完全部署在两套独立的数据库软件上,做到任何软硬件故障完全隔离,支持版本轮换升级、应用灰度升级,主中心升级时应用还可以访问备中心,正常开展业务,这种架构真正实现了7*24小时服务不间断,双集群下RPO=0,极致的同步性能,这是在一定成本约束下性能、可用和可靠的完美结合。

应用迁移改造 巧用工具降本增效

除了以上高可用部署方案,我们在该行核心系统的应用迁移改造上也形成了一整套完善的方法论。GaussDB已经有由华为云数据库和应用迁移UGO、华为云数据复制服务DRS组成的一整套自动化迁移方案,能够实现大规模数据的双向实时同步和异构数据库自动迁移,达成降本增效的目的。

在语法迁移阶段,一方面,GaussDB可以兼容传统集中式数据库常用的功能和语法,而且仅需要投入极少的应用改动工作量,另一方面,UGO可以对无法直接兼容的语法进行转换,且自动迁移转换率有大幅度的提高,比如最开始在该行实践的自动迁移转换率在80%左右,但后来在信贷系统的迁移过程中,面对几千万的存储过程量,自动迁移转换率已经达到了95%。

数据迁移 稳中求进使业务0风险上线

除了应用的迁移,在数据迁移和业务上线上,也采用了非常稳妥的方式,力求分阶段稳中求进。

比如在存量数据的迁移阶段,通过数据复制服务DRS来完成;

在技术验证阶段,通过业务联机、批量双写,可切流部分查询交易,对于一些非双写的表,进行单向增量数据同步;

在全功能切流阶段,通过GaussDB来承接业务日常联机和批量数据处理,通过灰度引流按试点维度(机构或客户)逐步推广,并通过DRS的反向同步能力实现了GaussDB和原数据库的快速回切。

让数据发挥最大价值,引领金融创新风向标

实践证明,这套方案完全契合该行核心系统的转型诉求,并且取得了非常明显的成效。现在,该行三十多个业务系统已经全数平滑搬迁到GaussDB数据库中,通过卓越的性能和跨中心多集群技术,高效支撑起全球信贷系统7*24小时服务连续性要求,同时也实践出一套非常实用的转型经验。

- 全栈技术创新。一方面通过鲲鹏+GaussDB+欧拉的组合方式实现了全栈软硬件的技术创新,另一方面也在金融行业树立起技术标杆,为其他金融机构核心系统的转型升级提供了宝贵经验。

- 用极低的成本高效完成迁移改造。整个迁移过程中,90%以上的对象/存储过程代码是通过自动迁移完成的,无需投入过多人力成本,而且数据在线迁移的方式确保了发生问题能够随时回切,避免了数据丢失的风险。

- 可靠性大幅提升。改造前的信贷系统同城园区级故障RTO要达到15到30分钟,而改造后的新系统同城园区级故障RTO缩短了近10倍,相比传统的集中式数据库,这可以说是实现了质的飞跃。

与该国有大行的联创实践充分验证了传统数据库向分布式数据库转型具有非常强的可行性,也为我国大型商业银行核心系统转型蹚出了一条明朗的道路。接下来,双方也将继续联动,通过技术沉淀和转型实践经验总结,识别行业共性需求,开展更深层的联合技术攻关,共建金融科技新生态。

乘风破浪,金融科技时代下的数字化转型之路

导语 | 金融科技的迅猛发展加速了数字化转型的浪潮,本期我们邀请了腾讯云TVP行业大使韩光祖老师,为我们带来《金融科技浪潮下的数字化转型》的主题演讲,他从金融数字化转型阶段、组织及战略规划等角度,深刻剖析了场景制造的全貌与敏捷进化生态银行的发展,并和大家共同畅想元宇宙银行的未来图景。

作者简介

韩光祖,美国南加州大学企管硕士,腾讯 TVP 行业大使,有 26 年多企业 IT/MIS/IS 数字化转型、创新、运营经验,包含软、硬件工程,包括和专业的服务解决方案、规划、实施、建立大型资料分析、资料采集及图像物件侦测的深度学习及电信公有云建置及开发的经验,熟悉商业系统分析及整体战略规划;并支援电子商务和金融/银行部门的业务应用开发;还有超过20年的工程团队管理。担任过两家世界前 500 大集团 CIO/COO/VP/Director 有充份互联网老牌电商(http://Newegg.com)经验、软件公司、银行甲乙方创新、数字化转型、投资、售前及 M&A、DD 经验。

一、金融数字化转型阶段、组织及战略规划

(一)金融数字化转型阶段

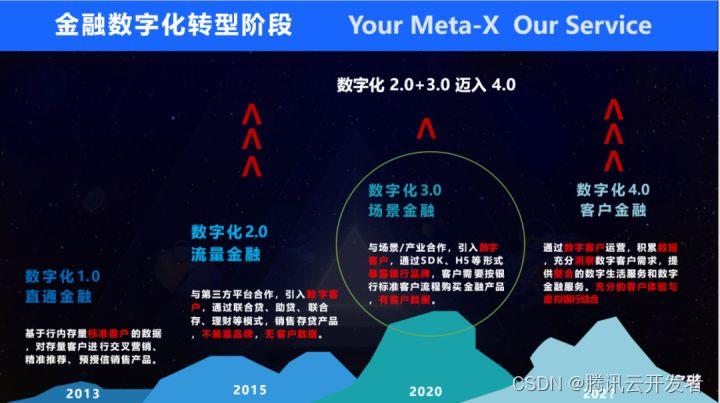

金融数字化转型一共经历了四个阶段:如下图所示,金融数字化转型从 1.0 时代的直通金融,到 2.0 时代的流量金融,再到 3.0 时代的场景金融,逐步地走入了金融数字化的深水区,而未来 4.0 时代的客户金融,将会实现充分的客户体验与虚拟银行的结合。

目前,金融数字化转型大部分银行都停留在 2.0+3.0 阶段,逐步迈入 4.0 阶段。数字化 2.0 是依赖流量的金融、数字化 3.0 则是场景的金融,数字化 4.0 是客户的金融。因而客户的体验和场景部分在金融数字化转型中扮演着至关重要的角色。

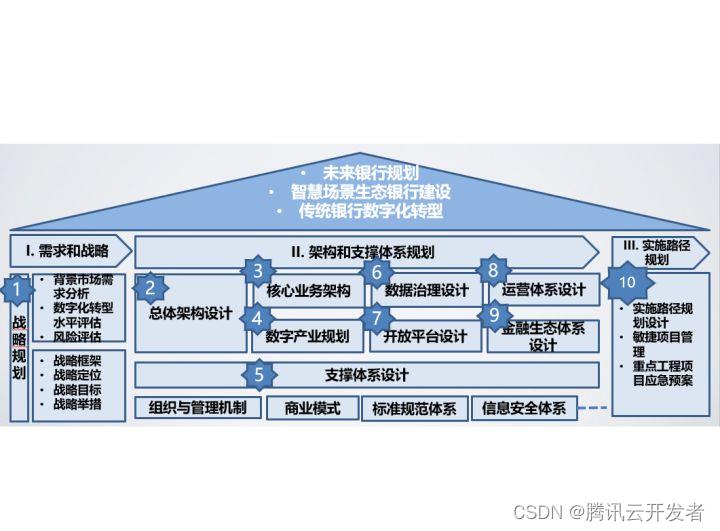

(二)金融数字化转型战略规划与架构

金融数字化战略规划应该涵盖总体战略概述、 战略框架、 战略定位、 战略目标、 战略举措、 总体架构概述、 业务架构、 业务架构、 应用架构、信息架构、数字基础设施架构、 企业开放平台架构-生态、场景、渠道、政府、金融;总体架构概述,银行数字化转型是 BTE(业务、技术、环境)三位一体的全方位转型,涉及用户体验、业务场景、数据融合、数字平台、组织管理、制度规范、建设运营、信息安全、文化素养、敏捷驱动等关键要素,根据顶层设计需求,总结为“三阶十步”的设计方法。

而完整的流程如下:

在金融数字化转型的战略规划层面,主要以场景金融、用户体验、数字运营、敏捷驱动为核心方向,再搭配关键技术结合运营目标,通过一个智慧开放的平台将资产端和资金端打通的做法。其主要目的是赋能银行业务,提升科技水平,产出创新产品,同时提升公司的知名度。

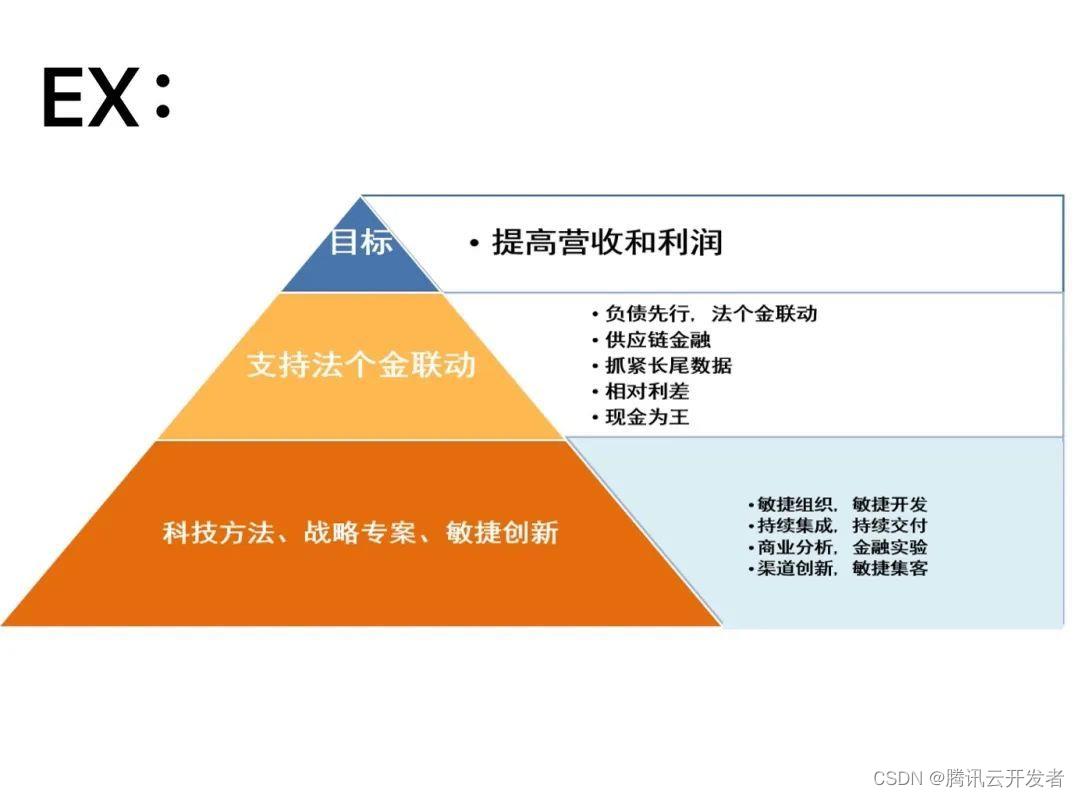

以兴业银行为例,兴业把数字化转型视作自身的生死存亡之战,贯彻到战略转型的方方面面。具体来说,他们把金融服务融入企业生产和群众生活里面。强调产业一体化、公私一体化、城乡一体化。在科技领域方面,成立数字化转型的领导部门,加强全行数字化转型的顶层设计,提升科技发展的统筹规划和建设管理能力。在零售领域,将零售线组织架构调整为共有五个部门,其中,通过设立零售的平台,来提升远程集中运营客户的能力;设立零售信贷部,来深化零售信贷业务的集约化和数字化。

二、场景制造全貌解读

在介绍完相关战略规划后,我们转向对场景制造的探索。场景制造是一整套的方法论,其中包含场景嫁接(SG)、场景参与(SP)、场景复制(SR)、场景叠加(SO)等四个方面。

(一)场景嫁接(SG)

场景嫁接(SG)有一个 IBCD 的漏斗模型,连接情景、价值与时空。场景嫁接是跨界思维、新鲜感、差异化、参与度、与行业品牌结合、把产品做成连接器、获得更多流量入口、增加客户黏性等一系列动作的集合。

IBCD 漏斗模型:

I : 行业性/差异化(强中弱)

B: 品牌调性(风格行为方式价值主张/参与度)

C: 客户坐标(市场区域 1-5 级/客户数量少到多)

D: 需求类别/需求强度

虚拟产品在场景嫁接的典型例子,就是 QQ 的奥运活动,像 2008 年里约热内卢奥运会火把传递的城市接龙上,我们可以看到 QQ 通过嫁接蒙娜丽莎的微笑,火把一扫就能显示地图、人民和城市,这项接龙活动让 QQ 拉新了约6千万人。

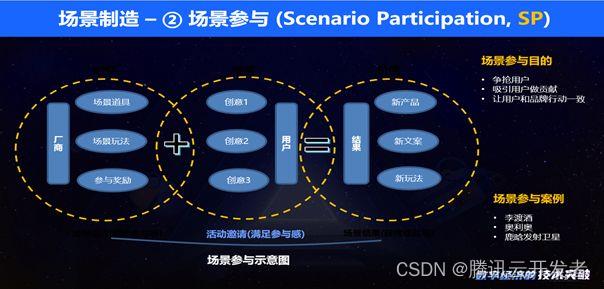

(二)场景参与(SP)

场景参与(SP)的目的是争抢用户、吸引用户做贡献、让用户和品牌行动一致。

为了吸引更多用户参与场景,面对可能不同的用户,我们需要有不同的创意,把不同的客群进行评估后全部包起来,最后产生一个结果,这个结果的组成就是一个新的产品、新的文案和新的玩法。典型案例就是李渡酒、奥利奥和鹿晗发射卫星,鹿晗发射卫星表面上是回馈粉丝的福利,当时参与人数超过了 177 万,事实上它是一个帮助更多青少年参与卫星科普教育场景的公益活动。

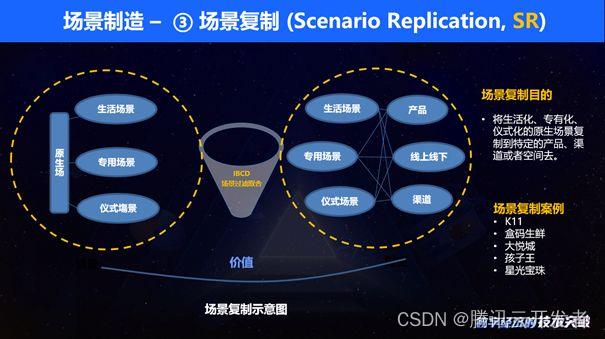

(三)场景复制(SR)

场景复制(SR)的目的,是将生活化、专有化、仪式化的原生场景复制到特定的产品、渠道或者空间中,借助实体场景构建购物环境的面(点到线);借助虚拟场景(APP),构建“消费服务的面”;借助场景体验营销活动,构建“连接与促销的面”;环境服务客流销售构成“体”。

北京大悦城实际上就是一个场景复制的综合案例——借助实体场景建构购物环境,是一个面。再借助虚拟场景(APP),透过 APP 了解消费者的使用行为,也可以建构一个消费者服务的面。最后借助场景的体验、营销的活动去构建连接与促销的面。把不同的面相结合,让消费者沉浸其中。

(四)场景叠加(SO)

场景叠加(SO)的目的在于,场景追踪与设置围绕用户的生活、消费与社交等。从线上到线下设置场景,从场景到场景流,给用户以饱满的场景体验。

场景叠加的典型案例是孩子王,它作为孕童零售业领军品牌,主要建构了一个客户的关系链,结合服务的场景+社交的场景来吸引用户。其 APP 是基于情感的连接器,结合线上线下和社交的场景,包含医疗+学习,充分满足客户在精神、服务和产品上的需求。

三、敏捷进化生态银行的发展

众所周知,过去几年敏捷银行的概念被提及较多,但现在对银行的要求已经不仅仅只是敏捷,而是一种敏捷进化的生态银行。从银行的维度来划分,可以具体到渠道、产品服务和社群、私域三大模块,生态银行的模式也包括开放平台型、中介引流型等多种。

要建设这样敏捷进化的生态银行,对金融行业数字化团队的要求非常高,既要全面提升企业前中后台的架构能力,又要在流程上做到足够的智能化,需要不断持续地打造敏捷开放的自进化乐高型银行,围聚生态,做到共生共赢、科技赋能、服务无所不在、智能引擎。

四、元宇宙银行畅想:从客户体验出发

关于元宇宙银行的头脑风暴,未来几年元宇宙银行的核心在于场景金融、全面的用户体验、旅程与生态结合数字化的运营、敏捷的驱动搭配科技 ABCDIS,并透过开放平台连结资产与资金端,结合显示与虚拟世界的交互,并能满足用户与客户 5S(简单、快速、安全、闭环、解决问题)的基本要求。

参考 Roblox 给出的元宇宙八大要素:身份、社交、沉浸感、低延迟、多元化、随时随地、经济系统和文明,可以概括出元宇宙银行的服务特征。

元宇宙银行的应用,关键在于如何实现多模态融合交互方式,保障全场景交互体验,才能助力元宇宙价值的生成与输出。当客户戴上交互设备以后,手机银行如何实现功能玩法,数字人如何实现美妙交互,积分商城是否能实现逛街的效果等等,都是未来可以去畅想的形式。

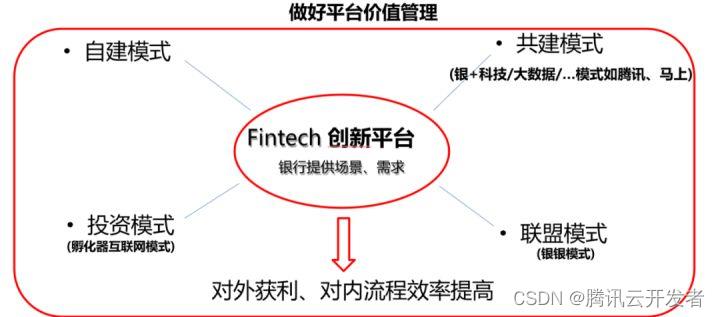

在数字化转型的过程中保持不管是创新或新蓝海做好平台的价值很重要:

孵化器互联网模式:

基于 IaaS 、PaaS 、SaaS 的云平台以场景金融、全面用户体验、旅程与生态结合、数字化运营、敏捷 驱动为核心及应用程序接口(API) 、软件开发工具包(SDK) 等工具打通资产端与资金端,实现开放与输 出吸引金融科技创业者进驻,银行提供场景,在其项目发展初期通过资本手段实现引导和控制,补充银行传统业务在互联网化上的短板,当被孵化的项目满足银行自身需求,能透过增资控股等途径如信托、SPV 将新业务吸进银行本体内,透过资本规划做好价值管理做为持续营运或公司平台 M&A 兼并收购或卖出作为直接获利的手段。

在行业数字化转型的滚滚浪潮中,金融科技就如同在你身后追着你奔跑的熊,脚踏车是企业的基本功,骑车的人是行业里的各位同仁,如果你停下了创新迭代的步伐,那么离失败也就不远了。

以上是关于全面数字化时代,国有大型银行如何走好金融创新之路?的主要内容,如果未能解决你的问题,请参考以下文章