股债二八平衡策略

Posted 数量技术宅

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了股债二八平衡策略相关的知识,希望对你有一定的参考价值。

更多精彩内容,欢迎关注公众号:数量技术宅,也可添加技术宅个人微信号:sljsz01,与我交流。

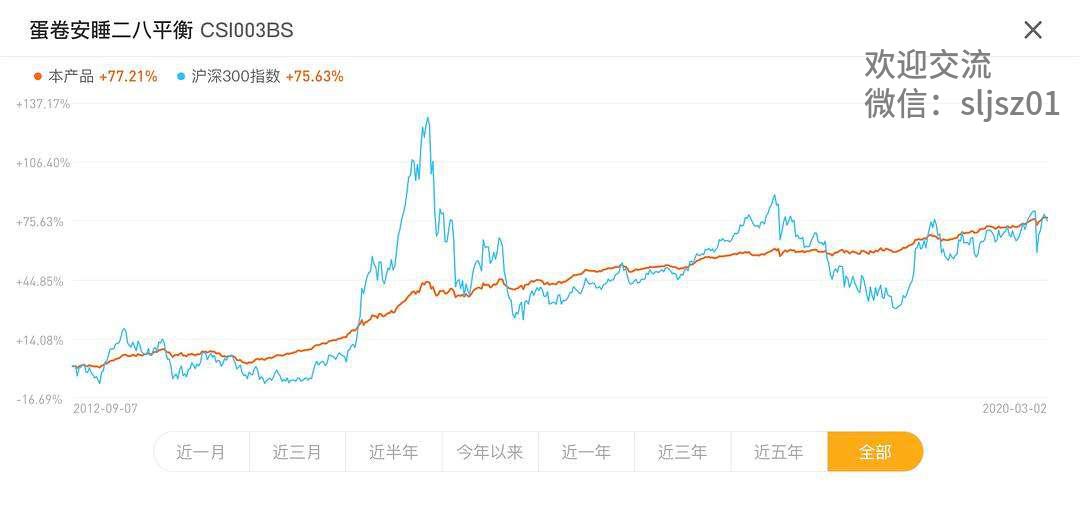

雪球蛋卷二八安睡策略

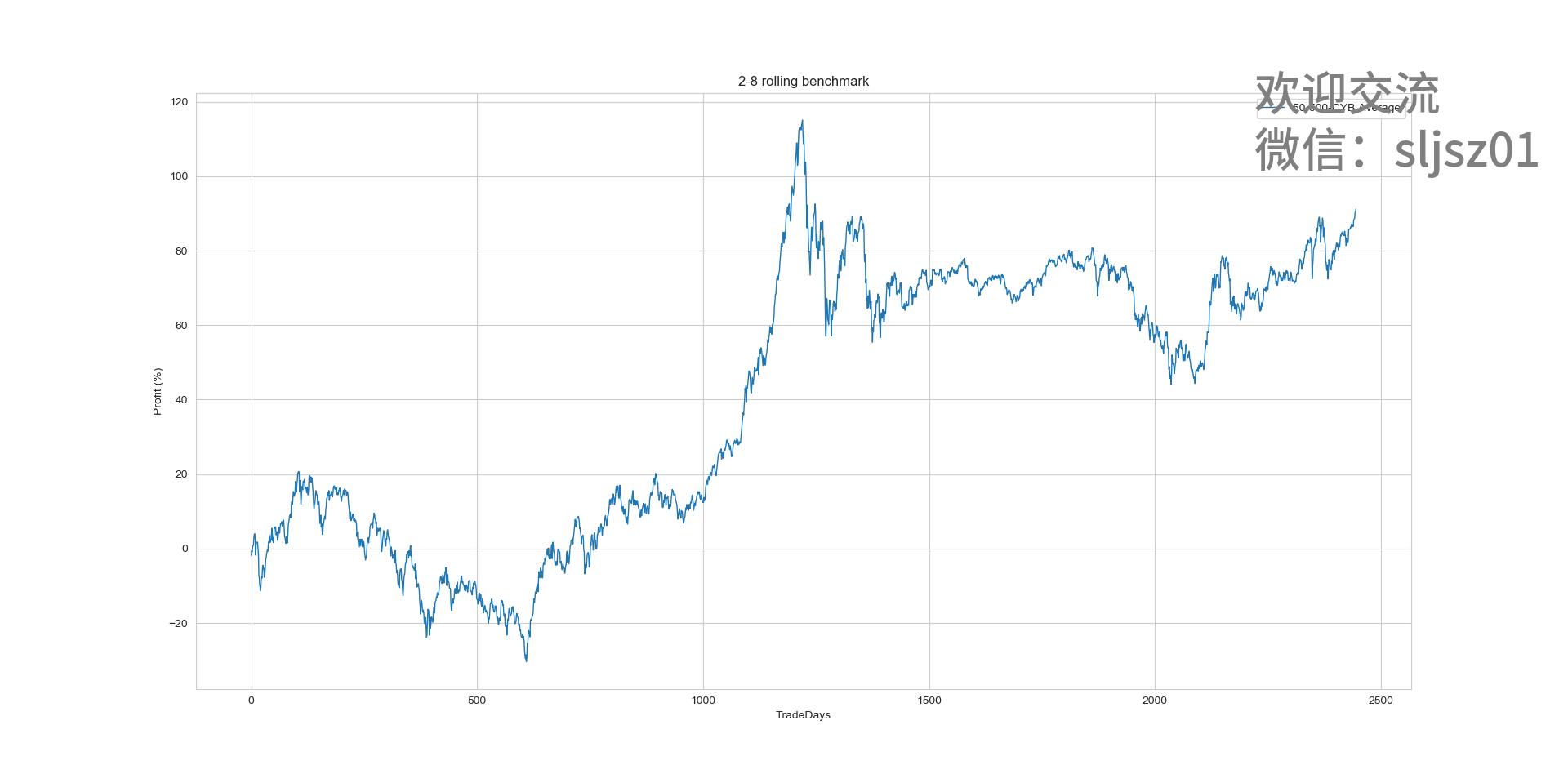

雪球旗下的蛋卷基金,曾经推出过一个名为二八安睡策略的组合基金,绩效极为很稳定,如图:

二八安睡策略的组合基金的投资逻辑

a. 投资者购买“蛋卷安睡二八平衡”视同投资者接受约定交易业务规则和“蛋卷安睡二八平衡”策略交易规则。投资者首次购买“蛋卷安睡二八平衡”时,将按照约定比例购买博时信用债纯债C基金和博时沪深300指数C基金,前者占80%后者占20%。

b. 系统于每月15日检查投资者持仓,若博时沪深300C基金市值占“蛋卷安睡二八平衡”总市值小于15%或大于25%时,则于当日(T日)进行约定转换,将多余或者不足的部分进行转换,使投资者“蛋卷安睡二八平衡”市值恢复至初始时博时沪深300指数C为20%,博时信用债纯债C基金为80%。若15日为非交易日,则系统于每月15日后第一个交易日提交约定转换申请至基金公司。

由于证策原因,该组合基金目前已经关停,而我们也无法通过傻瓜式的投资方式获取该策略的利润。那么,是否可以尝试用量化代码的方式复现策略逻辑并交易呢?答案是肯定的。

选择测试标的

我们选择的测试标的与蛋卷策略的完全一致,即

a. 博时沪深300C基金:沪深300指数

b. 博时信用债纯债C基金:中债信用债总财富指数

对于沪深300指数基金,相信大家已经很熟悉,不做过多补充,C基金代表的是不收申购赎回费,仅收取年度管理费的基金类型,对于二八平衡这样需要按需调整仓位的策略,C类基金的收费模式更为友好。

再来看 博时信用债纯债C基金的说明,该基金是由中债信用债总财富指数收益率的90%,加权1年起定期存款利率10%组合得到的,可以反应出信用债市场的总体收益率,同样选择不需要申购赎回费的C类基金。

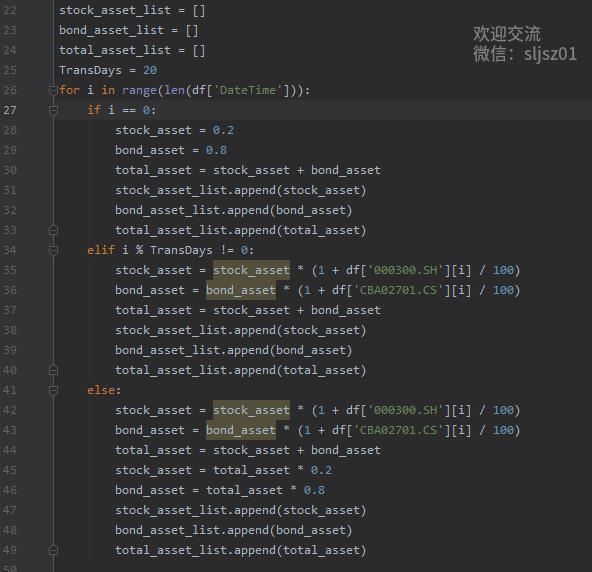

核心回测逻辑

第1步,我们通过Wind Py API获取上面两个指数的日收益率数据。

第2步,初始仓位,持有20%股票和80%债券。

第3步,非调仓日,持有不动,仅计算持仓市值。

第4步,调仓日触发再平衡逻辑,如果股票资产比例高于阈值,则卖股票买债券、反之则卖债券买股票。

第5步,重复3、4步逻辑直至运行结束。

部分核心回测Python代码,完整代码我们将独家发布在知识星球。

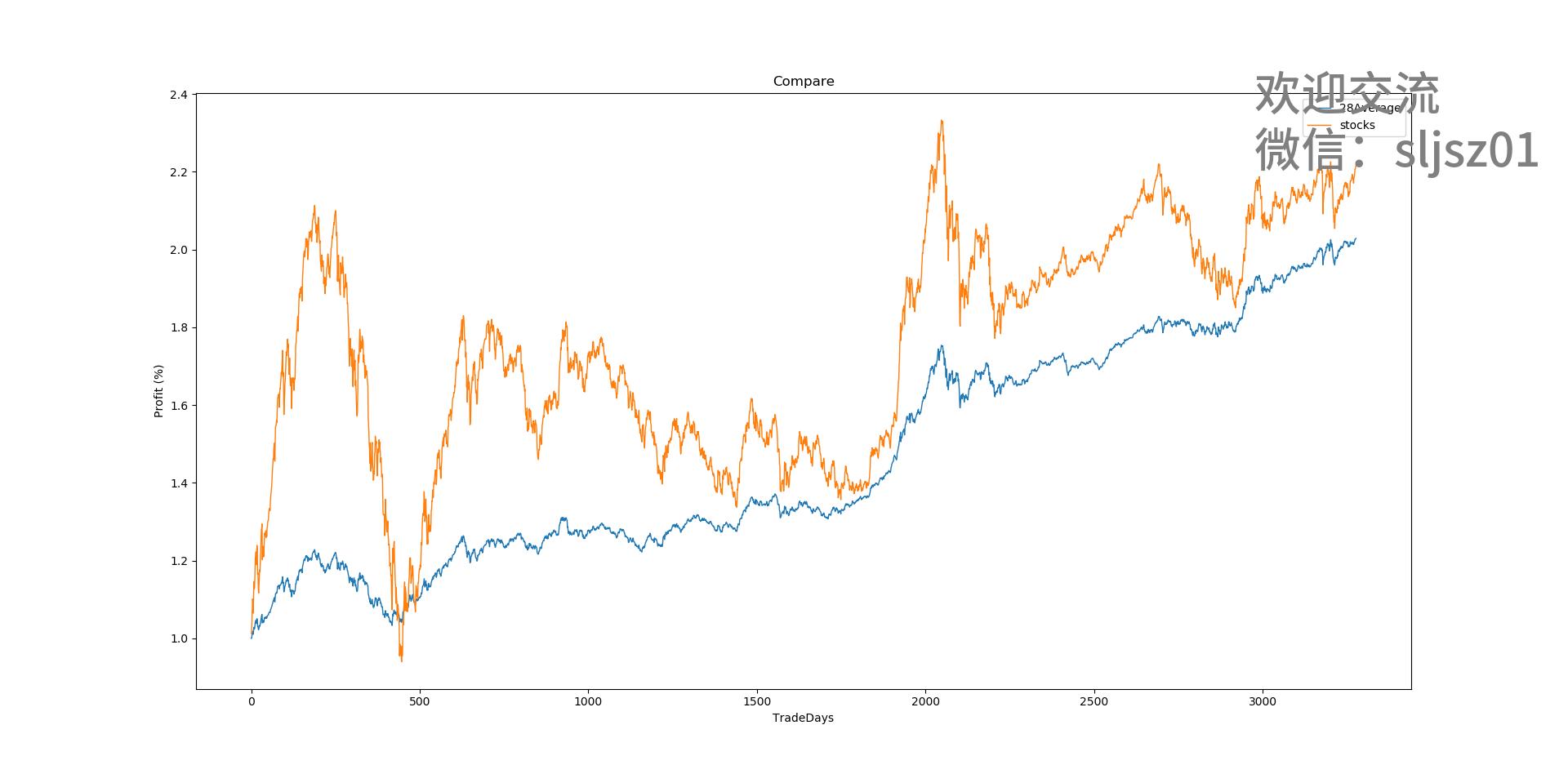

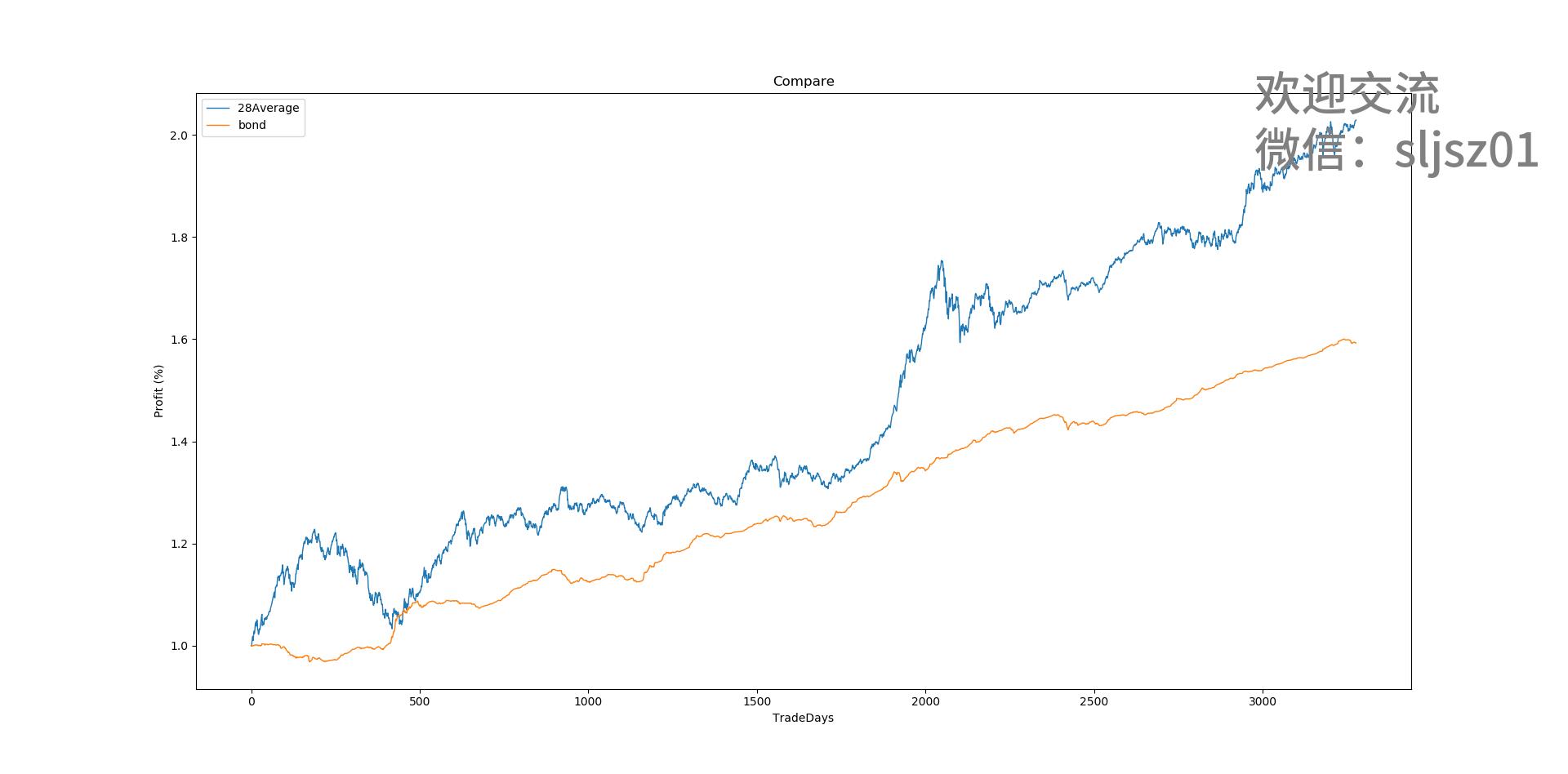

策略绩效

1 与沪深300对比:在收益率相差不大的情况下,大幅降低了资产的波动性,更容易持有。

2 与债券指数对比:与单纯持有债券相比,在波动率可控的情况下,大幅提高了收益率.

3 与股、债28不调仓模型对比:对于股票做到了相对低估买、相对高估卖,比单纯持有28的初始仓位不调仓,效果更优。

4 综合结论:降低了持股波动、提高了资产组合收益率,是一个原理简单但极其有效的策略。

写在最后

本期分享的股债二八平衡策略配套完整源码,我们仍然独家发布在知识星球中。

此外,细心的读者已经注意到,我们做的上述测试,并没有更新到最新日期。这是因为我们特意留出了最近两年的历史数据,让大家使用代码自己动手,看看测试历史样本外的这两年,是否还是最佳策略。

二八轮动策略:基础与改进

更多精彩内容,欢迎关注公众号:数量技术宅,也可添加技术宅个人微信号:sljsz01,与我交流。

二八轮动策略原理

二八轮动策略,通俗的来讲就是大小盘股的轮动策略。 其中“二”代表数量占比20%左右的大盘权重股,“八”代表数量占比80%左右的中小盘股票。如果我们仔细观察股市,经常会看到这样的现象,市场中的大盘股和中小盘股在同一时期会出现不同涨同跌的分化,即大盘股表现强势的时候,中小盘股走势弱于大盘股,反过来,中小盘股强势的时候,大盘股反而出现弱势。

那么,为何市场会出现如此二、八轮动的现象?其背后的原因往往来自于风格的变换, 二、八背后对应的股票,反应的是价值、成长的不同风格。在A股,机构投资者尤其偏好在一段时期内抱团某一些股票,造成强者恒强、弱者恒弱的表现,这与公募基金的业绩排名压力、新基金发行偏好、赚钱马太效应等因素息息相关。

在理解了这一现象背后的原理后,我们又该如何利用这一现象来获利?最佳答案就是二八轮动策略。策略的普遍做法是:在大盘股与中小盘股中间不断切换,轮流持有。当大盘股表现强势,则跟随趋势投资大盘指数代表;而当中小盘股表现强势,则跟随趋势投资中小盘指数代表。

基础策略与比较基准

对于二八轮动的基础策略,我们在二、八的基础上,增加了一个跟踪的指数标的。由于传统的二八轮动,二、八分别指的是大市值(价值)、小市值(成长),但是随着A股的标的股票的不断增加,单纯大、小市值不能完全反应整个市场的状态,于是,我们在策略中加入中盘股指数(中证500),尝试尽可能覆盖全市场不同的风格。

在进行基础策略测试前,我们先做一个准备工作,即:确定策略的比较基准。由于二八轮动策略是一个偏重全天候的策略,我们对于策略的评价不能单纯以传统的收益率等指标进行,而需要确定一个同样全天候持股的比较基准。

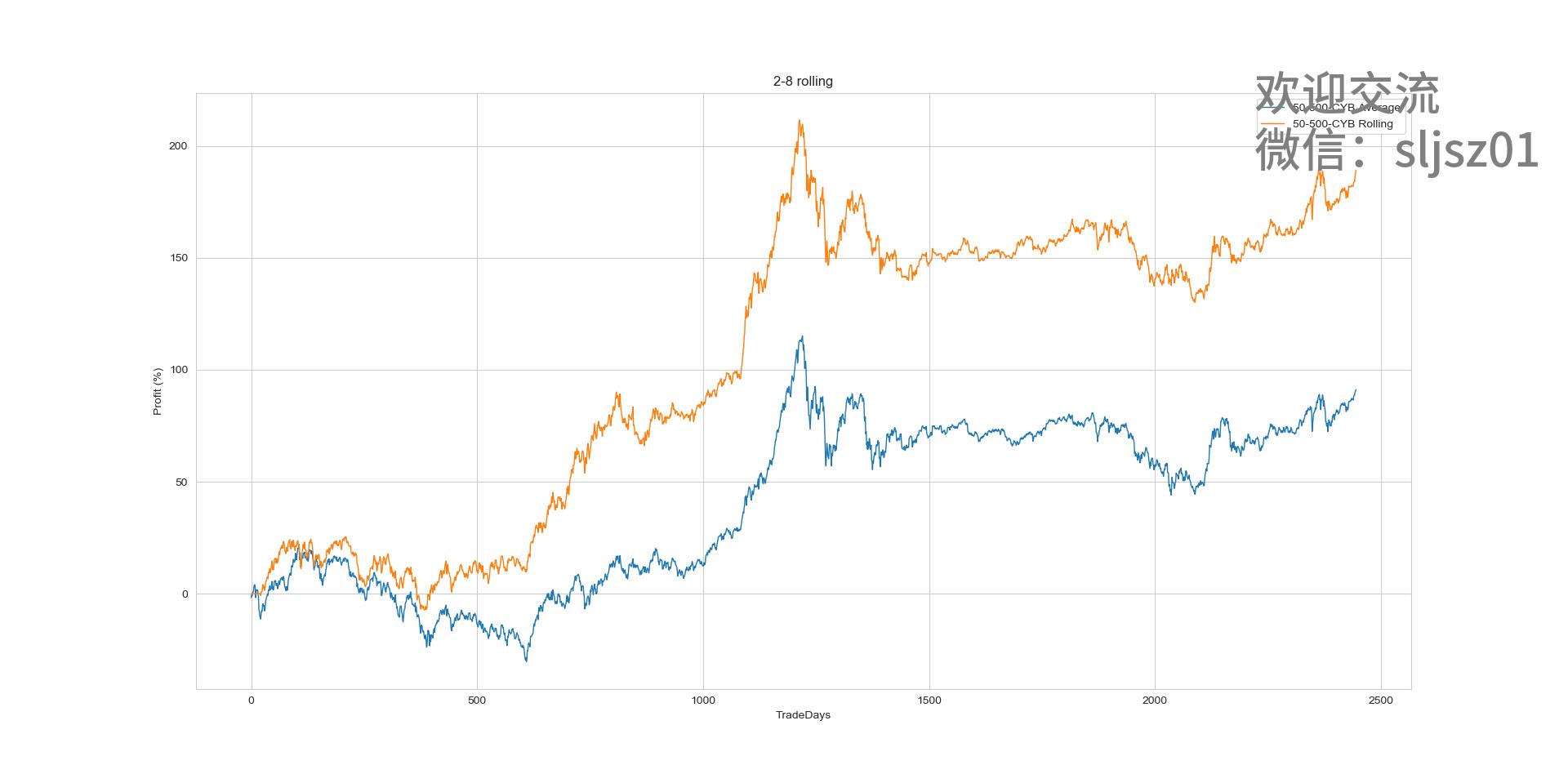

我们选择上证50、中证500、创业板指作为轮动的候选标的,并计算三个指数的平均值,作为比较基准。

确定了比较基准,随后我们开始回测基准策略。基准策略采用的是市场中比较普遍的通用二八轮动逻辑,

a. 比较20个交易日:上证50、中证500、创业板 3个指数的累积收益率

b. 选择收益率最高的指数买入持有10个交易日,再重复a步骤

c. 策略永远满仓,只是选择不同的指数持有

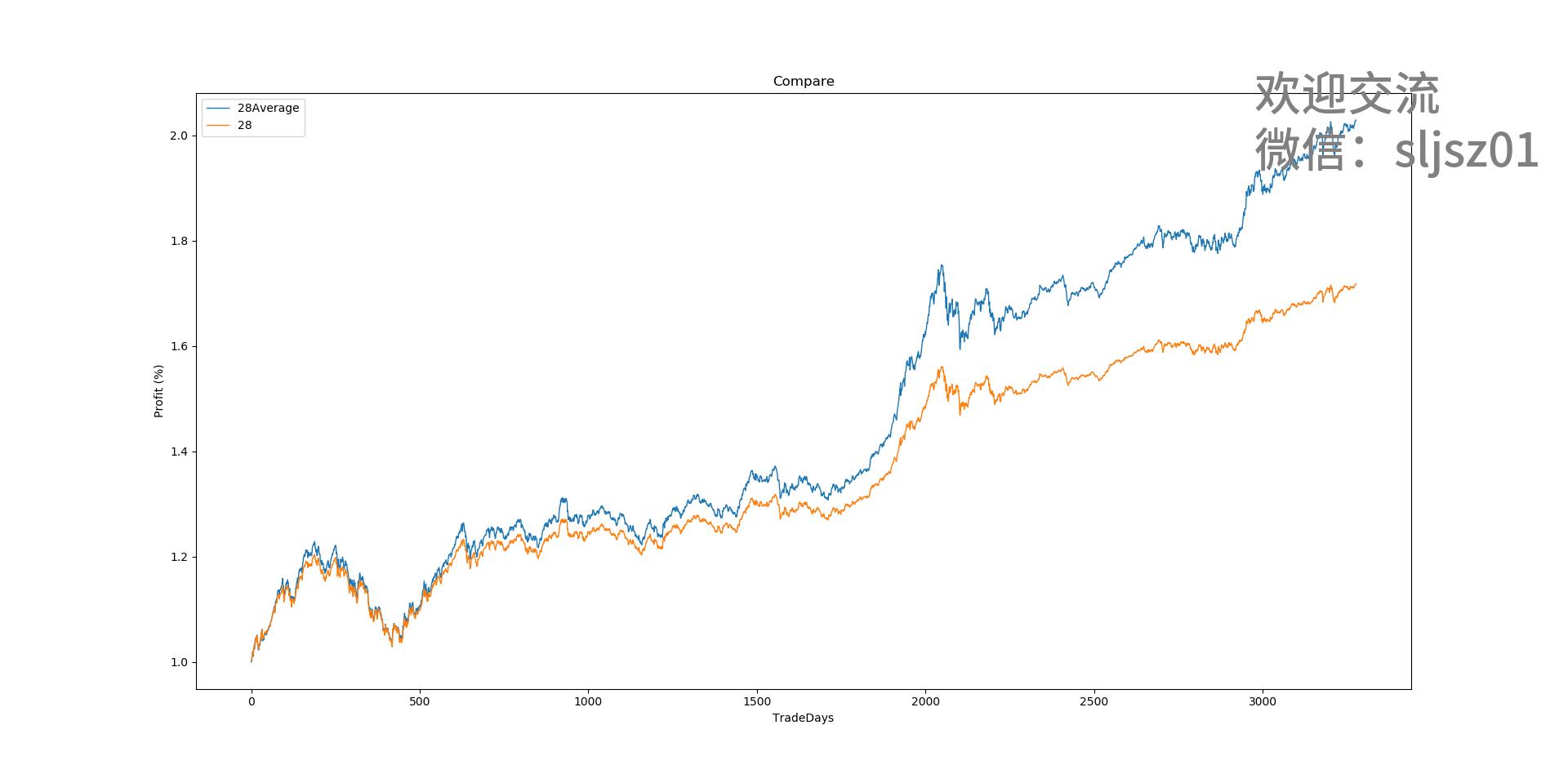

一起来看上述基础策略的表现,以及与比较基准的关系。可以看到,仅仅是这样简单的二八轮动策略,在收益曲线上已经远好于我们设置的比较基准(平均持有)。这也说明了,市场上的确存在二八这样风格效应的延续与轮换。

二八轮动改进策略一

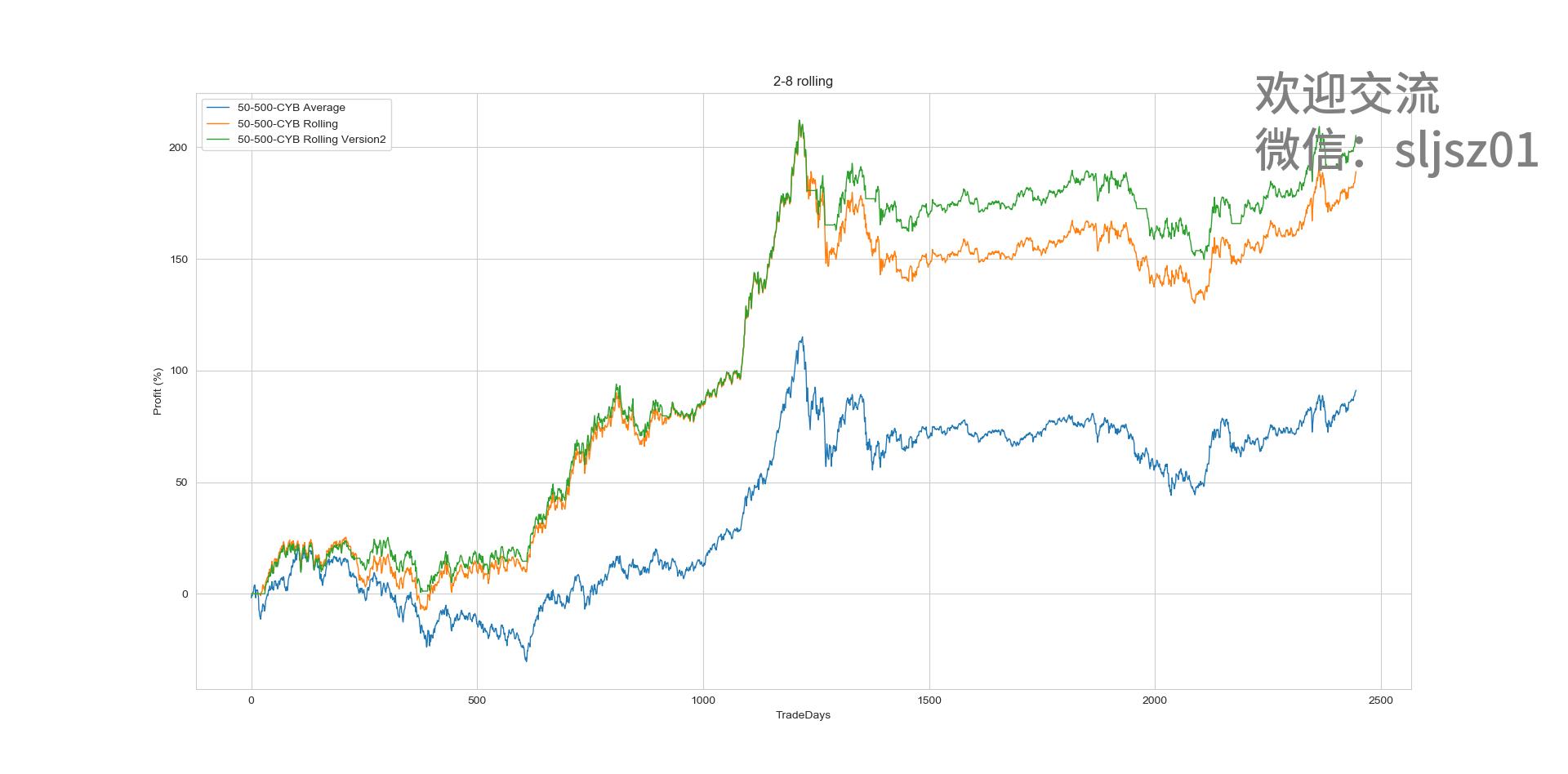

在测试完成基础的二八轮动策略后,我们欣喜的看到策略与比较基准相比表现不错,但我们仍然希望能够通过逻辑的改进,进一步提升策略的表现。于是,我们又尝试了两个二八轮动策略的改进方向。

二八轮动改进策略一:我们注意到,在市场整体下行时,存在一段时间大、小盘股都表现较弱的时期,也就是我们平常所说的泥沙俱下的深度熊市。在这样的深度熊市中,似乎不论是持有大盘股还是中盘股还是小盘股,都不是最优的选择。

因此我们的改进逻辑就是,当累积收益率最大的指数,下跌超过一定幅度(如-5%),当期不持有头寸。以此来规避深度熊市。其他条件则与原策略相同。

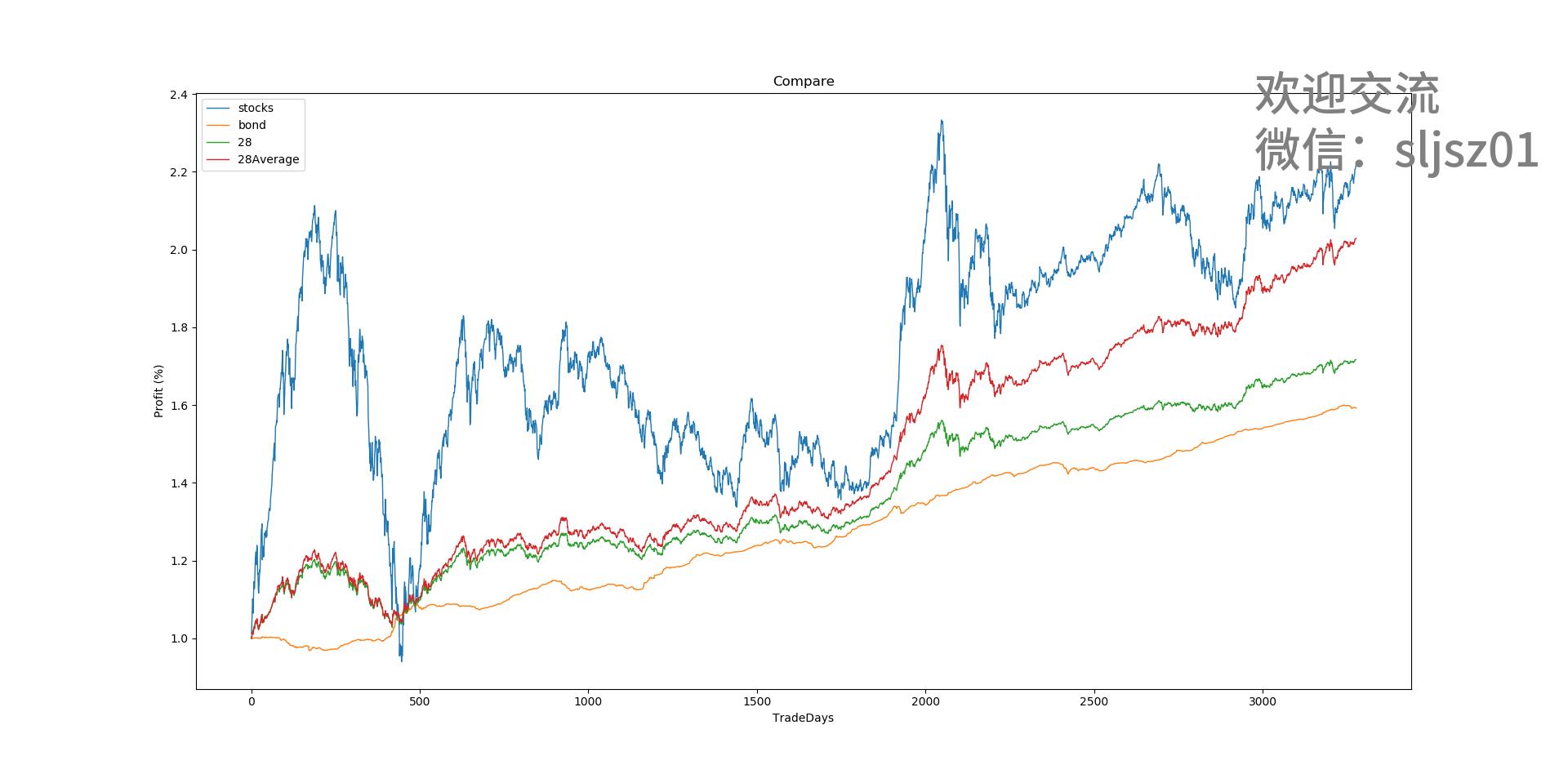

我们再次进行测试,得到改进策略一的绩效。可以看到,改进策略一,相比基础策略,又有所提高,特别是在熊市时期,减小了策略的回撤,并更快的创了新高。

二八轮动改进策略二

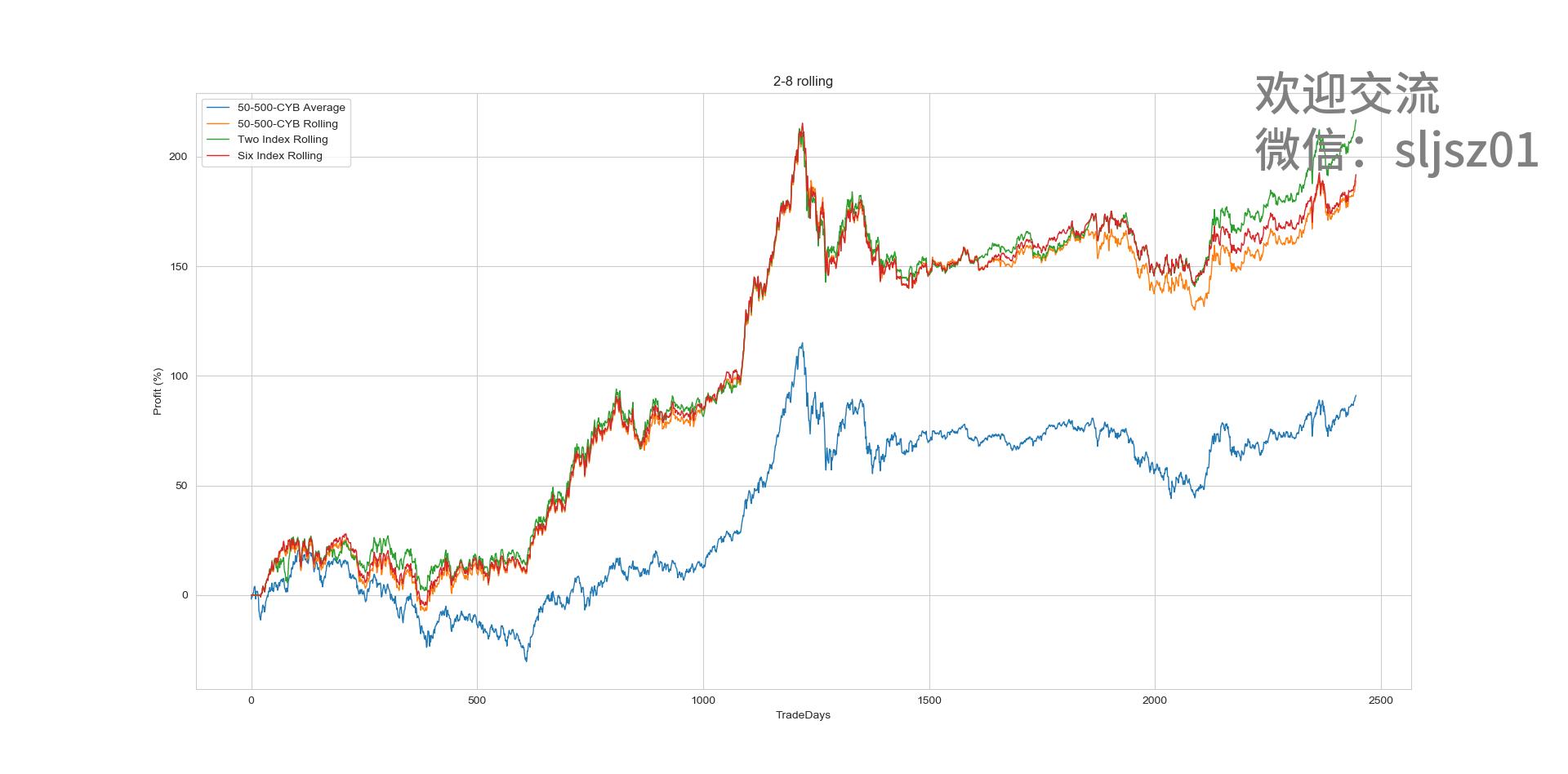

除了在是否空仓选择上的改进,我们尝试的第二种改进方式是增加或减少二八轮动策略的指数跟踪标的。目前的A股市场中,代表风格指数的跟踪标的十分丰富,例如上证50、沪深300、中证500、中证1000、中小板、创业板 。因此,我们的改进分成了两个方向:

a. 减少轮动标的:留下上证50、创业板

b. 增加轮动标的:上证50、沪深300、中证500、中证1000、中小板、创业板

并同样对两个方向的轮动策略分别策略,再与基准、基础策略的业绩,进行比较。

可以看到,对于单纯的历史测试结果来看,减少轮动标的业绩反而要优于增加轮动标的业绩,也是4条业绩曲线中唯一创了历史新高的。这说明增加轮动标的不能有效改善业绩,反而因为轮动标的的增加,使得备选标的的风格界限变得模糊,并且新增标的带来切换频率的增加,也无形中提高了交易成本。

写在最后

本期分享的二八轮动基础策略,以及一、二改进策略的配套完整源码,我们仍然独家发布在知识星球中。

此外,细心的读者已经注意到,我们做的上述测试,并没有更新到最新日期。这是因为我们特意留出了最近两年的历史数据,让大家使用代码自己动手,看看测试历史样本外的这两年,改进策略一、二,是否还能超越基础策略,减少轮动标的,是否还是最佳策略。

以上是关于股债二八平衡策略的主要内容,如果未能解决你的问题,请参考以下文章