对Vintage分析的一些学习理解

Posted 卖山楂啦prss

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了对Vintage分析的一些学习理解相关的知识,希望对你有一定的参考价值。

账龄分析(Vintage Analysis)

我目前工作主要是信贷业务相关的数据分析及算法构建,所以经常会接触到信贷风险管理分析方法,常见的包括账龄分析(Vintage Analysis)、滚动率分析(Roll Rate Analysis)、迁移率分析(Flow Rate Analysis。这三种分析是我工作中最常见的,所以也想简单总结一下,输出自己的一些理解,并通过项目实践,不断补充。

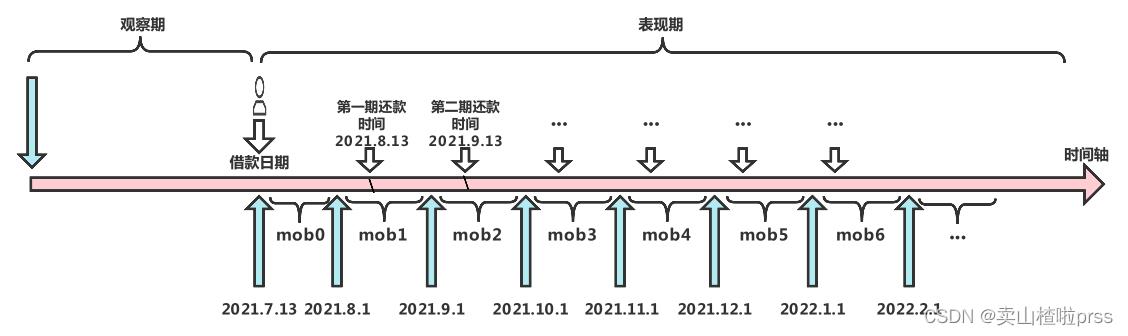

(1)账龄(Month on Book,MOB)

账龄(Month on Book,MOB)指的是资产放款月份,类似于婴孩一出生就有了年龄,一旦申贷订单被放款,也便拥有了账龄和生命周期。

-

MOB0:放款日至当月月底

-

MOB1:放款后第二个完整的月份

-

MOB2:放款后第三个完整的月份

-

···

例如,放款日期为2021.7.13号,则

- mob0为2021.7.13-2021.7.31

- mob1为2021.8.1-2021.8.31

- mob2为2021.9.1-2021.9.30

- ···以此类推

MOB的最大值取决于信贷产品期限,如果是12期产品,那么该资产的生命周期是12期,MOB最大到MOB12。

(2)逾期期数(M)

逾期期数指实际还款日与应还款日之间的逾期天数,并按区间划分后的逾期状态。

M取自Month On Book的第一个单词,用来描述逾期期数

M0:当前未逾期即正常资产(或用C表示,取自Current)

M1:逾期1-30日

M2:逾期31-60日

M3:逾期61-90日

M4:逾期91-120日

M5:逾期121-150日

M6:逾期151-180日

M7:逾期180日以上,此时也被称为呆账(Bad Debts)

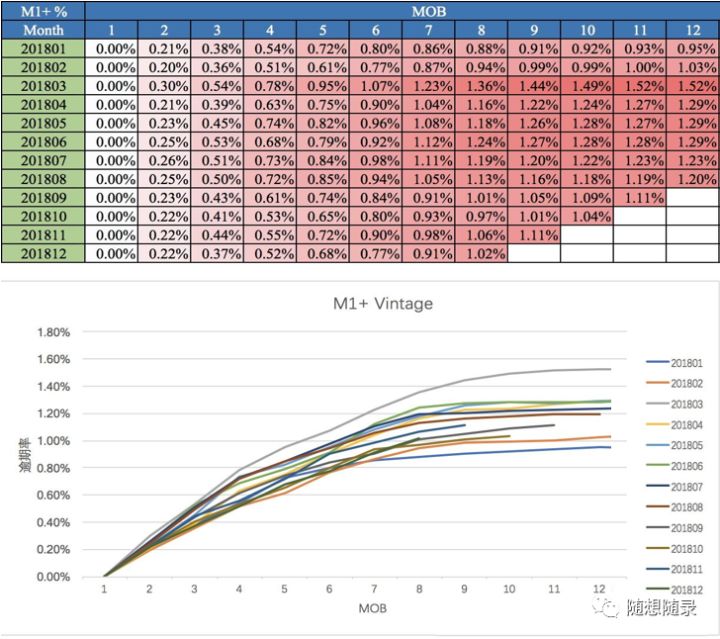

(3)Vinatage分析

关于Vintage分析,网上有很多优质的文章,写的都非常nice,从vintage的背景、作用、计算过程以及如何分析都做了很多解释。所以这里只对Vintage做一个简单的介绍:

Vintage实际上是资产质量分析的重要工具,主要是用来分析同一产品在不同时间放款的资产质量变化情况,从而可以反映该产品的客群质量和变化情况,以及这个过程中的风险策略水平情况。在Vintage数据表格中的内容通常是逾期率,可以是M1+逾期率、M2+逾期率、M3+逾期率等等。

来看看如何实现Vintage分析:

- 在横向上,是同一放款月份资产在生命周期内的变化过程,体现了不同账龄mob逾期率变化;

- 在纵向上,是不同放款月份的资产在同一账龄mob的变化过程,可以分析不同月份的逾期率变化。例如,若某个月份的逾期率走势明显低于之前月份,可以说明该阶段风控策略有提升明显

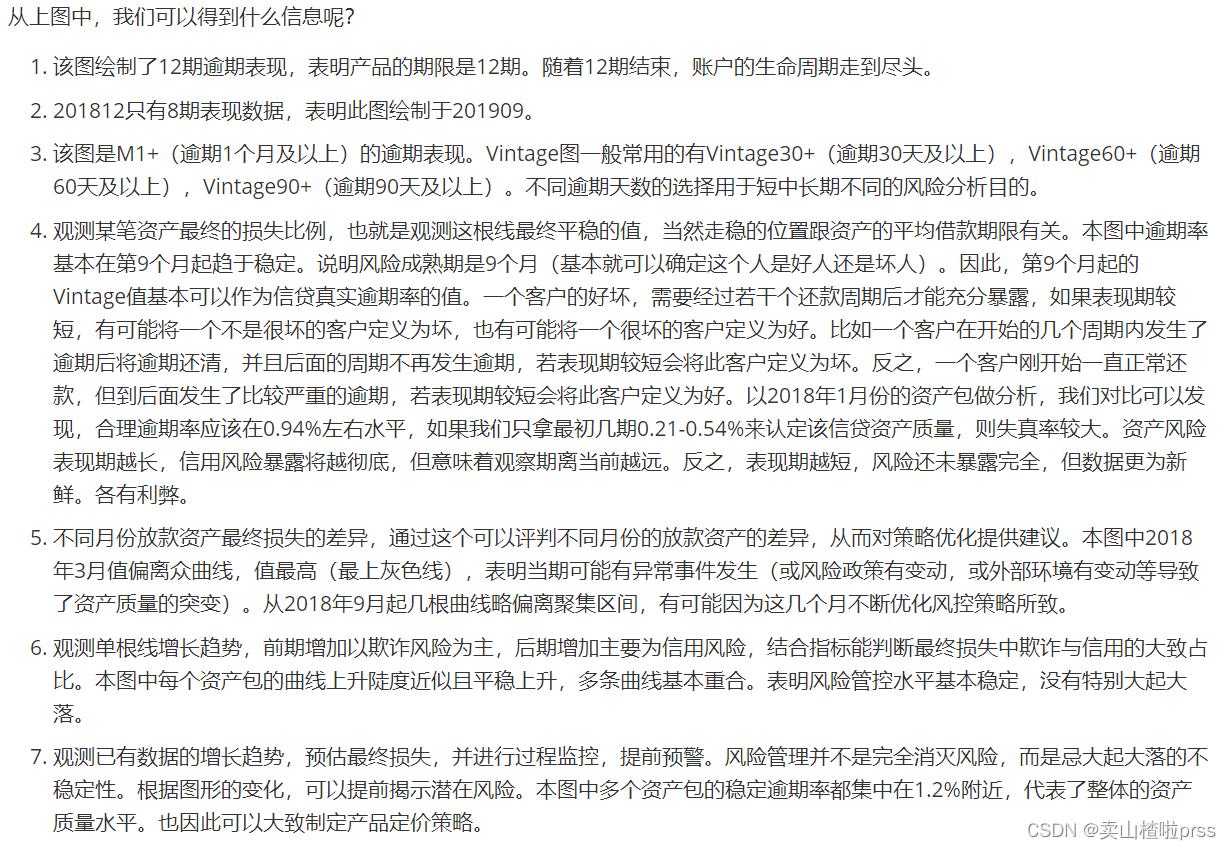

详细的,从表格或者曲线中,我们可以得到什么信息呢?引用Jacky大佬的文章:

出自:什么是Vintagehttps://zhuanlan.zhihu.com/p/463382051

这里想补充一下,为啥要确定用户的成熟期?

实际上,用户的成熟期(有些称为表现期)越长,信用风险暴露将越彻底,但意味着观察期离当前越远,用以提取样本特征的历史数据将越陈旧,建模样本和未来样本的差异也越大。反之,成熟期越短,风险还未暴露完全,但好处是能用到更近的样本。例如,对于一个12期分期还款的信贷产品,理论上当用户在12期结束,并还清所有的钱后,我们才能定义为绝对的好客户;反之,我们只能说到目前为止是一个好客户,但并不能知道未来几期用户会不会逾期不还钱。因此,我们需要确定一个合适的表现期能覆盖足够多的坏客户即可。

这对我们在建模过程中确定Y具有指导作用,例如在做评分卡模型时,因变量Y的确定相对复杂,一般要结合滚动率分析和vintage分析。

滚动率分析确定什么程度的逾期客户定义为坏,vintage分析确定有多久表现期的客户能纳入模型,即

-

滚动率来确定Y,选择那个阈值判断用户的好坏

-

账龄分析来确定样本数据,选择什么表现期为多少的数据来建模,比如用户会在MOB9的时候达到稳定,即我们常说的“成熟期”,因此我们在选择样本客户的时候,会选择表现期大于等于9期的客户,因为在这个时候,坏人基本都现形了,我们可以找到大多数的坏人作为样本。

例如

Good: 表现期大于8期,并且逾期状态未达到M3+的客户,定义为好,Y=0;

Bad: 表现期大于8期,并且逾期状态为M3+的客户,定义为坏,Y=1;

Else:其他的样本由于“未成熟”,所以我们不纳入建模样本。

vintage分析确定了表现期,用来过滤未成熟的客户;滚动率分析确定了坏客户的阈值,用来区分好坏客户

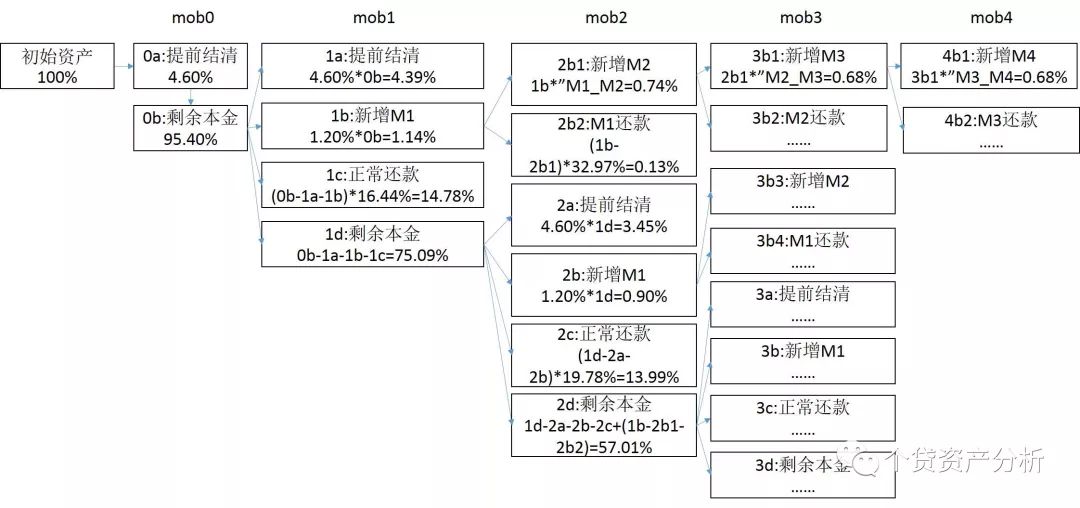

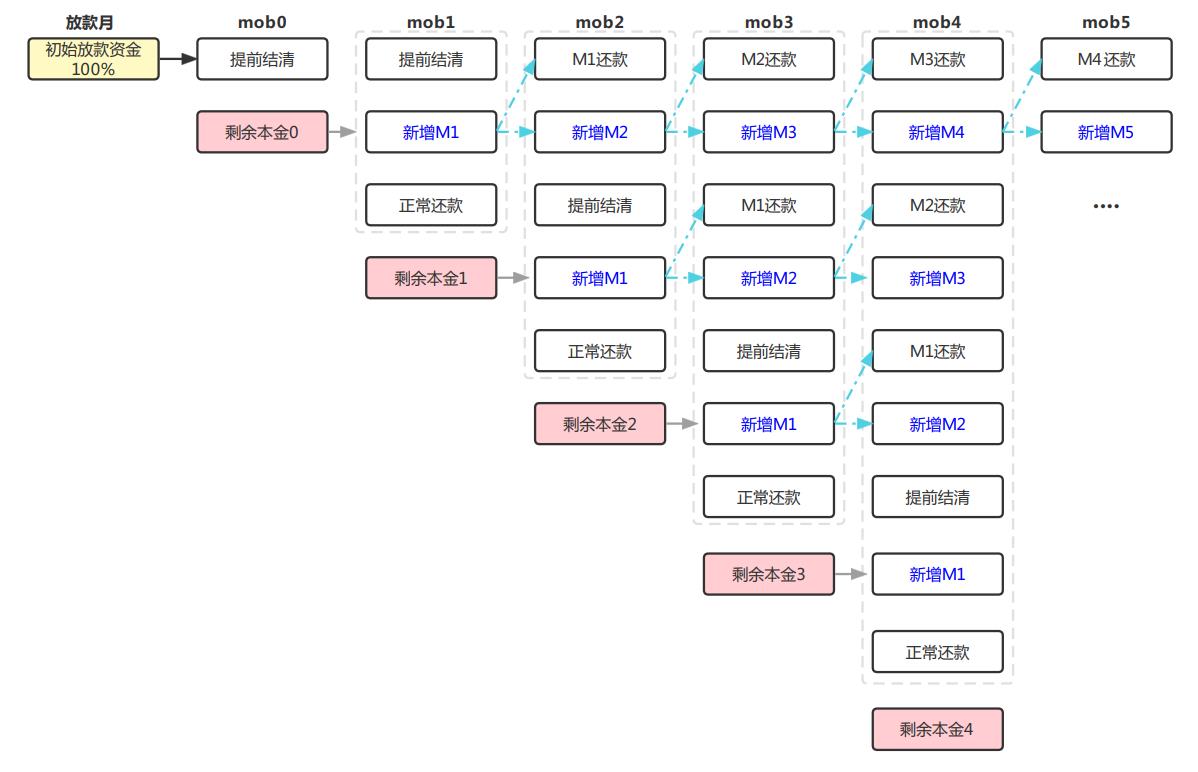

(4)放款资金周期情景

实际上,我在学了上面的内容后,确实理解了不少,知道了如何进行Vintage分析,但对于某个放款月资金在每个账龄mob的还款情况还是有一些模糊,作进一步学习:

图片来源:https://mp.weixin.qq.com/s/4iGV1hHbHE8KXILGVUMCfw

结合该图,我自己也对其进行了整理。对于一个放款月而言,其每个mob的还款情景如下:

- mob0 放款月到放款月最后一天,在mob0期间不会出现还款事件,仅出现提前结清;用初始放款减去该提前结清后的金额,>为下个期间的期初剩余本金。

- mob1 放款月次月(放款月+1月),在mob1将出现3种还款情景

- mob2 放款月+2月,在mob2将出现5种还款情景

- mob3 放款月+3月,在mob3将出现7种还款情景

- mob4 放款月+4月,在mob4将出现9种还款情景

- mob5 放款月+5月,在mob5将出现11种还款情景

- **mob6+**依次类推,因为M4+回款概率极低,通常在2%以内,因此考虑模型的简洁性,没必要单独切分出M5、M6、M7……等,而是统一用M4来代替,直接假设不再回款。

- ···

到这里,也可以从上图看出资金的逾期迁徙情况,例如

-

mob1 中 新增M1 为(C-M1),C-M1 = 截止统计月末的M1/截止前1个月末的C

-

mob2 中 新增M2 = 上月M1继续不还款迁徙到M2(M1-M2),M1-M2 = 截止统计月末的M2/截止前1个月末的M1

-

mob3 中 新增M3 = 上月M2继续不还款迁徙到M3(M2-M3),M2-M3 = 截止统计月末的M3/截止前1个月末的M2

新增M2 = 上月M1不还款迁徙到M2(M1-M2)

-

mob4 中 新增M3 = 上月M3继续不还款迁徙到M4(M3-M4),M3-M4 = 截止统计月末的M4/截止前1个月末的M3

···

(5)总结

总的来说,Vintage分析(表格+曲线)的作用有三点:

- 资产质量

- 客群质量

- 风险策略水平

- 确定客群成熟期(在第几个mob后,才能确定用户的好坏)

- ···

参考文章:

https://zhuanlan.zhihu.com/p/95800018

风险管理-浅析Vintage、滚动率、迁移率 (qq.com)

https://zhuanlan.zhihu.com/p/459707262

以上是关于对Vintage分析的一些学习理解的主要内容,如果未能解决你的问题,请参考以下文章