京东物流日日顺供应链顺丰们能否在“疫”下找到物流的最优解?

Posted 智能相对论

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了京东物流日日顺供应链顺丰们能否在“疫”下找到物流的最优解?相关的知识,希望对你有一定的参考价值。

文丨智能相对论(aixdlun)

作者丨陈选滨

在上海疫情的刺激下,各大社区团购品牌重回C位,同时也让各大物流品牌历经了一场“过山车式”的起伏动荡。

就二级市场的表现来看,在清明节假期之后(也就是4月6日往后),快递物流品牌受疫情持续影响集体走弱,顺丰、京东物流、圆通、美团、达达等相关品牌都迎来了不同程度的下跌。

紧接着,在短短的几天时间,国家层面利好消息传来,《中共中央国务院关于加快建设全国统一大市场的意见》于4月10日发布,物流板块受刺激大幅拉升,关联十余股迎来涨停。

根据中物联发布的《2021年全国物流运行情况通报》,2021年社会物流总费用16.7万亿元,占GDP的比重为14.6%。

中国的物流行业在现实困境与未来规划之间拉锯前行,再度站上风口。这个庞大的关联行业未来又将走向何方?

“疫”下物流,迈不开脚

这两年来,疫情反反复复,对物流行业的影响有目共睹。特别是受今年3月这一波疫情持续影响,中国的物流行业似乎也到达了谷底。

根据中物联数据显示,2022年3月中国物流业景气指数为48.7,环比下降3.5ppt,同比下降6.2ppt,是2020年3月份以来的历史低点。

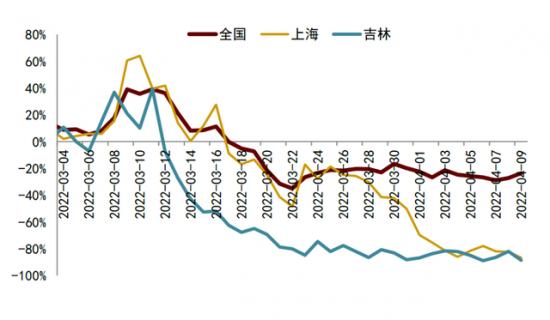

具体来看G7、中金公司整理的整车货运流量情况,自今年3月17日起,中国整车货运流量指数下滑幅度持续扩大,3月20日至4月9日同比下滑幅度在-20%至-30%区间波动。其中,疫情地区最为严重,上海整车货运流量指数同比增速从3月17日的-8.8%下滑至4月9日-86.7%,并波及到大部分长三角区域。

(图片来源:中金公司研究部 数据来源:G7)

地区防疫所带来的连锁反应正在向整个行业蔓延,物流根本“迈不开腿”,由此暴露出来且持续加剧的供应链问题成为了笼罩在各大物流品牌之上的阴影。

与其同时,在物流配送最关键的“最后一公里”,人力运力的严重不足也在加剧恶化物流品牌的处境。尽管,4月之后,阿里菜鸟、京东物流等品牌陆续向上海地区额外调配人手,但问题也只是稍稍得到缓解,物流运力短缺的问题始终无法得到根本性解决。

根据媒体信息,目前京东、顺丰等品牌仍在招募分拣、配送的人员,继续用最简单粗暴的人力堆砌的方式来保障终端配送。

如此极端情况下,物流行业不得不重新审视整个产业链的供给能力建设——从货运受堵到运力不足,当前物流行业需要的已经不仅仅只是一次简单的人力堆砌。

根据今年1月国家发展改革委就“十四五”现代流通体系建设规划有关情况的指示来看,中国将在四个大方向建立现代化物流体系:第一,构建现代物流基础设施网络;第二,拓展物流服务新领域新模式;第三,培育充满活力现代物流企业;第四,提升多元化国际物流竞争力。

那么,不容置疑,物流行业迎来的将是一场全方位的体系建设与模式变革。而身处行业的各大品牌又将何去何从,这一场疫情正在验证着各大品牌的变革意愿与能力。

物流变革,跨过“三重门”

求变是当前时代的主要趋势,每个行业都在变,物流也不例外。而在变革之下,只是物流所关联的产业与方向更加复杂,由疫情聚焦所带来的焦点,恰好最能呈现现代物流走向的最佳趋势。

目前来看,疫情所带给物流行业的思考主要在于三个方向,由浅及深,跨越“三重门”:第一,如何解决最现实的运力不足的问题?第二,如何解决更长期的供应链稳定的问题?第三,如何再定义未来的物流服务模式?

第一个问题的解答方式目前较为明朗——人力运力不足就用机器辅助(或替代),以自动驾驶技术为支持,以无人车应用为表现,物流行业正在试图掀起一场智能化、无人化与网络化的变革。

在上海,就有网友拍到这样的画面:街道上一排排的黄色无人车正在排着队等候着,依次出车给社区进行最后一公里的物资配送。

(图片来自网络,侵删)

这是距离消费者最近的一个无人车应用场景,属于末端配送环节。而在产业链的其他环节,这股智能化的变革依旧在试图渗透进物流体系,成为提升物流系统运力的关键。

在仓储场景,日日顺供应链、京东物流已经开始在舱内规模化运用智能机器人、大件AGV、四向穿梭车等进行分拣、搬运作业。相比末端配送,这个场景应用相对也更加成熟一些,甚至对于日日顺供应链而言,在自建智能仓的基础上,已经具备了对外赋能的条件,其智能仓储解决方案正在助力众多行业的品牌商进一步实现降本增效。

在现代流通体系建设过程中,智能化、无人化、网络化技术的使用在逐步扩散,从试点示范到小规模应用,一步步在现实需求的拉动和疫情环境的倒逼下把道路走宽、走出来。

第二个问题显然有些棘手。目前,在疫情环境下,供应链维稳问题暴露得更加彻底,仅靠人力运力的维持显然不够,城市、社区缺乏必要的触点成为物资配送的一大阻碍。

由此,前置仓模式、自提柜模式再度翻红,在交通运输部等五部门联合发布的《关于加快推进冷链物流运输高质量发展的实施意见》中,就重点鼓励生鲜电商、物流企业加大城市冷链前置仓等“最后一公里”设施建设力度,在社区、商业楼宇等重点区域设置智能冷链自提柜等。

对于物流品牌而言,这实际上涉及的是一个更彻底的多级仓储网络建设以及仓配一体化模式的变革。在当前的物流品牌中,京东物流是最典型的一个。但,这种基础建设与模式变革本身就是一个重资产、重运营的项目,在前期需要企业承担起巨大的成本支出。

在仓储建设上,不管是物流品牌京东还是生鲜品牌每日优选、叮咚买菜等,他们的亏损经历也都历历在目,成为市场权衡利弊的参考。与此同时,作为商业型的基础设施建设,前置仓、自提柜等落地不仅要看长期主义,还得警惕短期疫情环境下的“需求陷阱”——也就是需要考虑到,当前物流需求激增的情况更多是源于疫情环境的刺激,而非市场自然成长的结果,避免过度的仓储布局,带来不必要的损失。

相比第一个问题而言,第二个问题更需要注重长期的投入与运营,并非简单的投入新工具、新技术即可解决,还有待在更常态的市场环境下持续验证。

更甚者,第三个问题所面临的不确定性更为剧烈,未来的物流服务究竟以何种形态出现,无人可知。而在一切路径都尚未明朗的情况下,物流品牌需要的创新远远不止于具体的应用落地,更需要颠覆性的模式变革与验证。

具体来看日日顺供应链,其创新的场景物流模式正在有意颠覆传统的末端配送,延伸为提供集送装服务、末端交互与增值服务等于一体的定制化场景解决方案。简单来说,原来的末端配送就只是送达,而日日顺供应链正在把送达之后的安装服务、售后服务等也都纳入物流体系,打造成为一个全场景闭环。

在今年开年,河南疫情最为严峻的时刻,针对洛阳新安县隔离病房的需求,日日顺供应链就迅速制定了紧急运送方案,组织郑州、洛阳的场景服务师同步准备并接力完成服务任务,为当地隔离病房送达所需的热水器,并在当天凌晨通宵完成所有热水器的安装,在保证安全的前提下,最大程度缩短流程时间,有力保障了隔离病房的交付使用。

这种通过延伸服务价值链的场景物流模式,正在把一个简单的物流配送升级成为一个全场景的交互服务,使得物流业态不断向用户端渗透,构建起强链接、强交互的新模式。而在这样的模式下,不仅对从业人员提出更高的专业要求,对物流品牌的商业模式也意味着更严格的考验。

目前,日日顺供应链在全国拥有超5300个合作服务网点以及近20万场景服务师,可触达超过2840个区县。在这样的规模下,场景物流模式也就有机会触达更多终端用户,虽然尚处于探索实践期,但以用户需求为核心的模式理念仍展现出了未来可期的特质。

而对于物流行业来说,更多的创新模式、更具活力与服务价值的新业态,都需要物流品牌的引领。这也是为什么国家层面要重点培育充满活力的现代物流企业的原因所在,由市场推动的创新往往更有价值,也更能得到商业化的验证,走向可持续化发展。

结语

身处“谷底”,物流行业的困境与变革动力一目了然,而站在国家想要建设现代流通体系的“风口”,物流行业的机遇也同样清晰。对于物流而言,这是最坏的时代,也是最好的时代。

在这个时代里,变则通,通则达,物流行业需要跨越的“三重门”:第一,最基础的智能化应用,以具体的技术应用为代表,驱动物流工具升级,解决运力不足的问题。第二,更长远的供应链建设,以此拉开物流行业的基础设施布局。第三,最前沿的物流模式创新,由此探索未来的物流价值业态。

由此来看,当前的物流品牌有的在门外,有的已经走进门内,变革与选择正在成为“疫”下物流的一种常态,影响着未来物流行业的格局。

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zenghy2017

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

•AI产业新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

以上是关于京东物流日日顺供应链顺丰们能否在“疫”下找到物流的最优解?的主要内容,如果未能解决你的问题,请参考以下文章