tushare实战LSTM实现黄金价格预测

Posted PD我是你的真爱粉

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了tushare实战LSTM实现黄金价格预测相关的知识,希望对你有一定的参考价值。

tushare实战LSTM实现黄金价格预测

文章目录

拉取数据

老样子,之前tushare实战分析黄金与美元收益率关系的时候也是这样,注意: pro_api中的东西是tushare的token

# 导入tushare

import tushare as ts

# 初始化pro接口

pro = ts.pro_api('xxx')

# 拉取数据

df = pro.fx_daily(**

"ts_code": "XAUUSD.FXCM",

"trade_date": "",

"start_date": 20160910,

"end_date": 20210910,

"exchange": "FXCM",

"limit": "",

"offset": ""

, fields=[

"ts_code",

"trade_date",

"bid_open",

"bid_close",

"bid_high",

"bid_low",

"ask_open",

"ask_close",

"ask_high",

"ask_low",

"tick_qty"

])

print(df)

df.set_index('trade_date',inplace=True)

df.to_csv('黄金数据2016-9-10至2021-9-10.csv')

数据预处理

LSTM模型的核心是用一个序列数据去预测未来的数据,序列数据的构造思路: 构造一个队列,将每日的数据视为一个个体,当后一个个体进入队列的时候,就会挤出队首的个体,然后在每个时刻都‘拍照’记录下队列的情况,就可以得到一个三维数据(len, men_day, attribute)其中len是序列的个数,假设数据集中有100条数据,我们将5天作为一个序列,那么就会有100-5+1=96个序列,men_day就是那个5天的5,表示序列的长度,attribute则是原数据的协变量(就是数据的特征);

了解了输入数据后,我们就要处理输出数据,假设我们想用截止到今天的数据去预测未来五天的价格,那么构造训练集的时候,就要将价格数据作为标签,向前shift5天;也就是在一条数据中,除了那些他原本就有的数据,还会多一个5天之后的价格。按照这个思路,写出数据预处理函数,其中deque表示的就是那个队列

mem_his_days就是序列的长度,pre_days就是预测未来几天的价格

def Stock_Price_LSTM_Data_Precesing(df,mem_his_days,pre_days):

df.dropna(inplace=True)

df.sort_index(inplace=True)

df.drop(columns='ts_code',inplace=True)

# 将ask_open向前移动了pre_days天

df['label'] = df['ask_open'].shift(-pre_days)

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

sca_X = scaler.fit_transform(df.iloc[:,:-1])

from collections import deque

deq = deque(maxlen=mem_his_days)

X = []

for i in sca_X:

deq.append(list(i))

if len(deq)==mem_his_days:

X.append(list(deq))

X_lately = X[-pre_days:]

X = X[:-pre_days]

y = df['label'].values[mem_his_days-1:-pre_days]

import numpy as np

X = np.array(X)

y = np.array(y)

return X,y,X_lately

训练模型

终于到我们熟悉的调参环节,我调了好一会儿,最终选定的是mem_days、Lstm层数、隐藏层数、隐层神经元个数分别是5、3、2、64,朋友们也可以自己取调一调

pre_days = 5

# mem_days = [5,10,15]

# lstm_layers = [1,2]

# dense_layers = [1,2,3]

# units = [16,32]

mem_days = [5]

lstm_layers = [3]

dense_layers = [2]

units = [64]

from tensorflow.keras.callbacks import ModelCheckpoint

for the_mem_days in mem_days:

for the_lstm_layers in lstm_layers:

for the_dense_layers in dense_layers:

for the_units in units:

filepath = './models_only_problem/val_mape:.2f_epoch:02d_'+f'men_the_mem_days_lstm_the_lstm_layers_dense_the_dense_layers_unit_the_units'

checkpoint = ModelCheckpoint(

filepath=filepath,

save_weights_only=False,

monitor='val_mape',

mode='min',

save_best_only=True)

X,y,X_lately = Stock_Price_LSTM_Data_Precesing(golden,the_mem_days,pre_days)

from sklearn.model_selection import train_test_split

X_train, X_test, y_train, y_test = train_test_split(X,y,shuffle=False,test_size=0.1)

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

model = Sequential()

model.add(LSTM(the_units,input_shape=X.shape[1:],activation='relu',return_sequences=True))

model.add(Dropout(0.1))

for i in range(the_lstm_layers):

model.add(LSTM(the_units,activation='relu',return_sequences=True))

model.add(Dropout(0.1))

model.add(LSTM(the_units,activation='relu'))

model.add(Dropout(0.1))

for i in range(the_dense_layers):

model.add(Dense(the_units,activation='relu'))

model.add(Dropout(0.1))

model.add(Dense(1))

model.compile(optimizer='adam',

loss='mse',

metrics=['mape'])

model.fit(X_train,y_train,batch_size=32,epochs=50,validation_data=(X_test,y_test),callbacks=[checkpoint])

模型会被保存在models_only_problem文件夹下,第一个数值表示的就是预测的精度,越小越好,后面跟的就是那些超参数的值,只要找到前面数值最小的那些超参数的值,固定这些超参数即可,我的mape数值最小是1.66

模型预测及查看效果

将刚才训练好的最好的模型拿下来,加载模型,把需要预测的数据扔进去

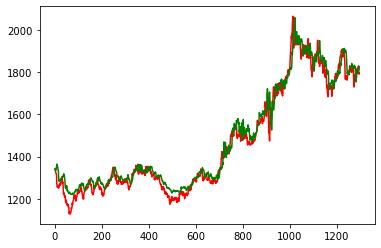

先看整体情况

from tensorflow.keras.models import load_model

import matplotlib.pyplot as plt

best_model = load_model('./models_only_problem/1.66_28_men_5_lstm_3_dense_2_unit_64')

pre = best_model.predict(X)

print(len(pre))

plt.plot(y,color='red',label='price')

plt.plot(pre,color='green',label='predict')

plt.show()

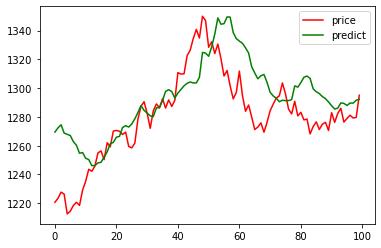

选取特定的一小段查看

x_time1 = y[200:300]

pre_time1 = pre[200:300]

plt.plot(x_time1,color='red',label='price')

plt.plot(pre_time1,color='green',label='predict')

plt.legend()

plt.show()

结果分析

从总体上看,LSTM的拟合效果还是不错的,可是在一个较短的时间内,预测数据竟然滞后于实际价格,这有可能带来投资的偏差,一种可行的办法就是,在数据中加入更多的属性,数据的质量决定了最终神经网络预测的质量

以上是关于tushare实战LSTM实现黄金价格预测的主要内容,如果未能解决你的问题,请参考以下文章