自己做量化交易软件(43)小白量化实战16--利用小白量化金融模块在恒生PTrade交易系统(交易端)上仿大智慧指标回测及实战交易设计

Posted 荷蒲

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了自己做量化交易软件(43)小白量化实战16--利用小白量化金融模块在恒生PTrade交易系统(交易端)上仿大智慧指标回测及实战交易设计相关的知识,希望对你有一定的参考价值。

自己做量化交易软件(43)小白量化实战16–利用小白量化金融模块在恒生PTrade交易系统(交易端)上仿大智慧指标回测及实战交易设计

量化产品PTrade(Personalise Trade)交易系统采用事件驱动式回测平台,与聚宽量化平台类似的量化框架,内置Ta-lib金融模块,除了Ta-lib提供的金融指标外,用户无法直接使用仿大智慧自编公式,需要采用类似C++的算法来实现指标策略。

众所周知,Python如何使用C++的程序算法流程,包含大量嵌套循环,效率极其低下。以此方法实现的自编策略,回测1个月,可能需要数小时才能完成。因此在做设计策略时,尽量依赖C++的Python模块开发的numpy和pandas库实现,同样的回测工作,数十秒完成。

小白量化金融模块仿大智慧指标系统,主要依赖numpy库和pandas库,因此计算速度很快。此外后期版本将一些numpy库和pandas库没有的大智慧和通达信函数都转化为C++的Python模块,提高仿大智慧和仿通达信自编指标回测速度,也可以实现因子矩阵自编公式运算。目前是个别函数以Python代码实现的,使用这些函数调用,将降低回测速度,例如SMA(),WMA(),ZIG()等函数,这些是用纯Python代码实现的,因使用了嵌套循环计算,所以速度比较慢。后期计划都转化为C++的Python模块,达到与numpy库和pandas库一样的计算速度。

其他不多说了,下面直接给出PTrade(Personalise Trade)交易系统上自编公式MACD交易策略的实现代码,读者可以仿造此程序,替换为自己的自编指标公式,在PTrade上实现仿大智慧和仿通达信自编指标回测和实战交易。

import pandas as pd

import numpy as np

global CLOSE,LOW,HIGH,OPEN,VOL

global C,L,H,O,V

##从小白量化公式函数库中复制.

## 函数来源 HP_formula

def ABS(Series): #绝对值

return abs(Series)

def SUM(Series, N):

if N<=0:

N=len(Series)

sum_=pd.Series.rolling(Series, N).sum()

return pd.Series(sum_,name='sums')

def EMA(Series, N):

return pd.Series.ewm(Series, span=N, min_periods=N - 1, adjust=True).mean()

def HHV(Series, N):

if N==0:

return Series.cummax()

else:

return pd.Series(Series).rolling(N).max()

def LLV(Series, N):

if N==0:

return Series.cummin()

else:

return pd.Series(Series).rolling(N).min()

def CROSS(A, B):

A2=np.array(A)

var = np.where(A2<B, 1, 0)

return (pd.Series(var, index=A.index).diff()<0).apply(int)

def IF(COND, V1, V2):

var = np.where(COND, V1, V2)

return pd.Series(var)

def REF(Series, N,sign=0):

#sign=1表示保留数据,并延长序列

if sign==1:

for i in range(N):

Series=Series.append(pd.Series([0],index=[len(Series)+1]))

return Series.shift(N)

#来源于网上自编指标公式,或股票软件中公式源代码

#MACD 指数平滑移动平均线

def MACD(SHORT=12, LONG=26, M=9):

"""

MACD 指数平滑移动平均线

"""

DIFF = EMA(CLOSE, SHORT) - EMA(CLOSE, LONG)

DEA = EMA(DIFF, M)

MACD = (DIFF - DEA) * 2

return DIFF,DEA,MACD

#Ptrade交易策略编写

def initialize(context):

# 初始化此策略

# 设置我们要操作的股票池, 这里我们只操作一支股票

g.security = '600519.SS'

set_universe(g.security)

#当五日均线高于十日均线时买入,当五日均线低于十日均线时卖出

def handle_data(context, data):

global CLOSE,LOW,HIGH,OPEN,VOL

security = g.security

# 得到十日前的历史价格

mydf= get_price(g.security, count=300, frequency='1d',fields=['open','close','low','high','volume'])

#小白量化数据规格化

mydf['date']=mydf.index

mydf=mydf.reset_index(level=None, drop=True ,col_level=0, col_fill='')

CLOSE=mydf['close']

LOW=mydf['low']

HIGH=mydf['high']

OPEN=mydf['open']

VOL=mydf['volume']

#计算MACD指标

diff,dea,macd=MACD()

mydf['diff']=diff

mydf['dea']=dea

mydf['macd']=macd

#交易策略,仅供演示

#买点:MACD指标diff上穿dea数值,并且diff小于0

mydf['B']=CROSS(mydf['diff'],mydf['dea'])*IF(mydf['diff']<0,1,0)

#卖点:MACD指标diff下穿dea数值

mydf['S']=CROSS(mydf['dea'],mydf['diff'])

# 取得昨天收盘价

price = data[security]['close']

# 得到当前资金余额

cash = context.portfolio.cash

# 如果出现买点

if mydf['B'].iloc[-1] > 0:

# 用所有 cash 买入股票

order_value(security, cash)

# 记录这次买入

log.info("Buying %s" % (security))

# 如果出现卖点

elif mydf['S'].iloc[-1]>0 and get_position(security).amount > 0:

# 全部卖出

order_target(security, 0)

# 记录这次卖出

log.info("Selling %s" % (security))

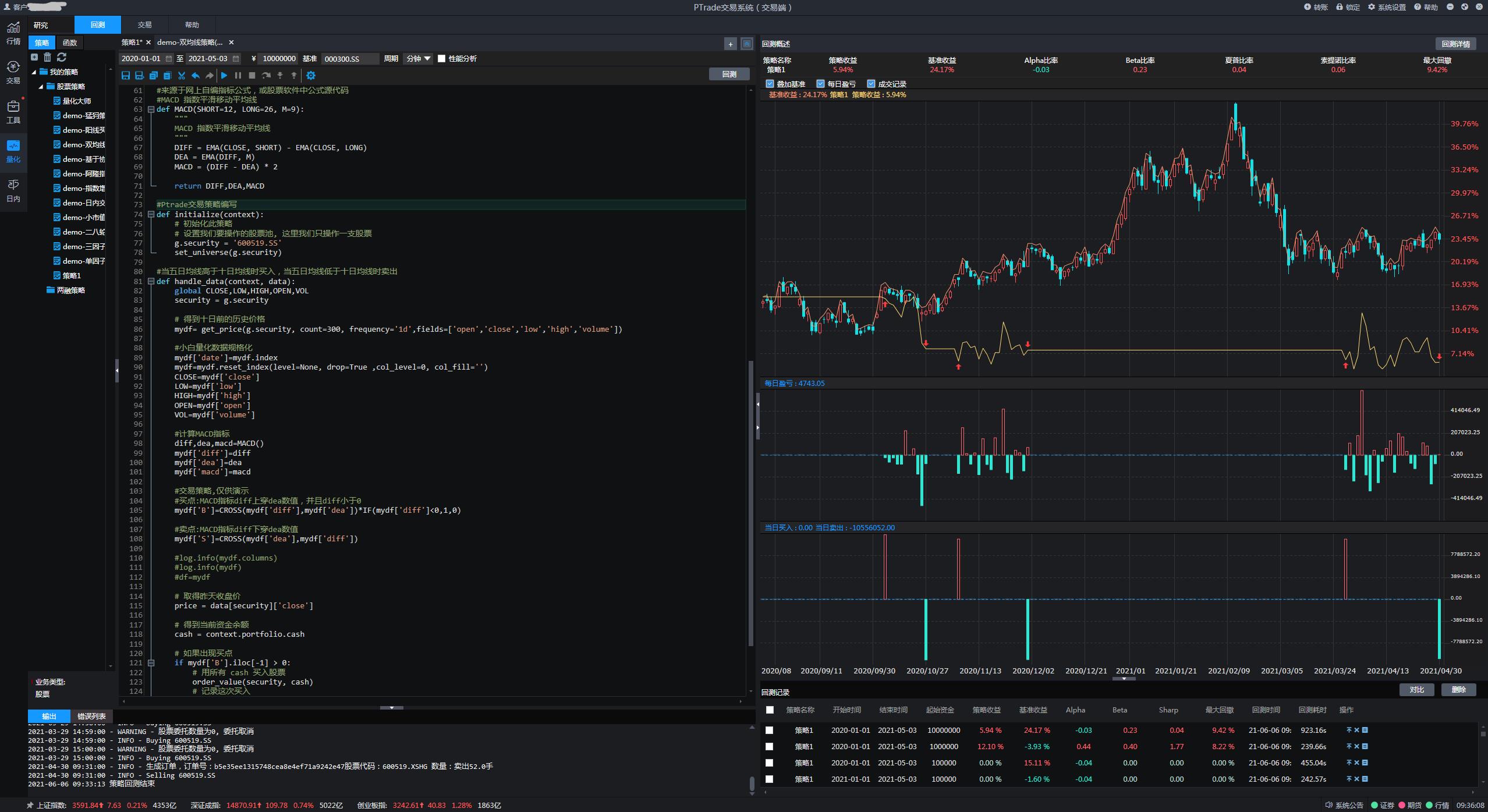

程序回测结果如下图.

在PTrade交易软件上回测,如果没问题,能够赢利,可以直接启动策略交易进行交易实战。

请持续关注我的博客,我的进步,就是你的进步!

以上是关于自己做量化交易软件(43)小白量化实战16--利用小白量化金融模块在恒生PTrade交易系统(交易端)上仿大智慧指标回测及实战交易设计的主要内容,如果未能解决你的问题,请参考以下文章

自己做量化交易软件(43)小白量化实战16--利用小白量化金融模块在恒生PTrade交易系统(交易端)上仿大智慧指标回测及实战交易设计

自己做量化交易软件(44)小白量化实战17--利用小白量化金融模块在迅投QMT极速策略交易系统上仿大智慧指标回测及实战交易设计

自己做量化交易软件(44)小白量化实战17--利用小白量化金融模块在迅投QMT极速策略交易系统上仿大智慧指标回测及实战交易设计

自己做量化交易软件(44)小白量化实战17--利用小白量化金融模块在迅投QMT极速策略交易系统上仿大智慧指标回测及实战交易设计