金融量化Dual Trust 策略原理

Posted Better Bench

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了金融量化Dual Trust 策略原理相关的知识,希望对你有一定的参考价值。

Dual Trust 策略

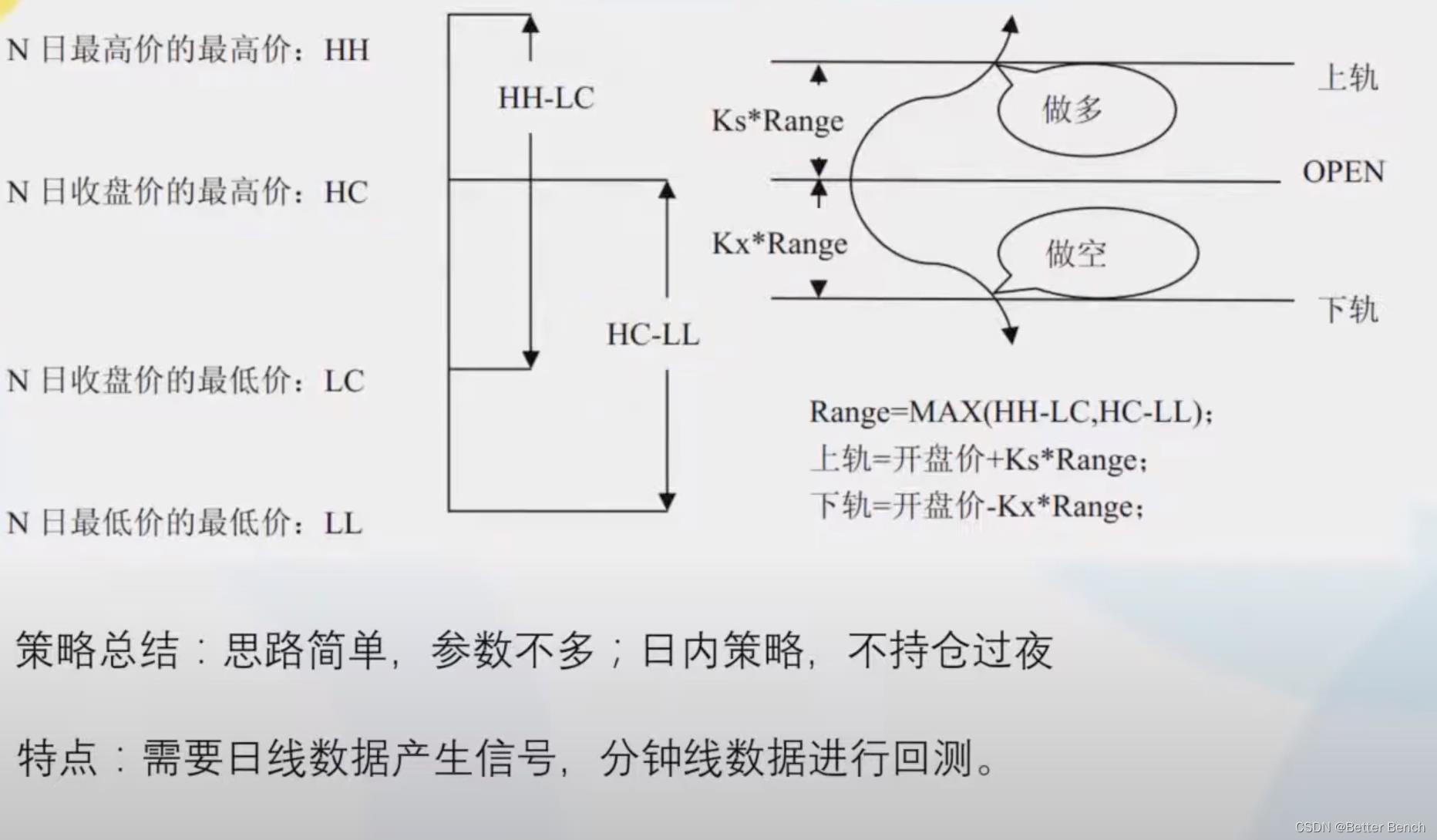

做空做多设置一个上轨和下轨,这个轨的范围(Range)的设定,计算公式如下,从(bar中的最高价的最高价HH-收盘价的最高价HC)和(bar中的收盘价的最高价HC-最低价的最低价LL)中选择最大的作为轨的上下范围。

优点是:思路简单、参数不多

缺点是:日内策略,不持仓过夜

特点是:需要日线数据产生信号,分钟线数据进行回测

策略实现思路

(1)全撤委托:清空策略状态

(2)缓存K线:判断是否隔日

(3)计算入场价格:开盘价加减

(4)判断当前时间

- 若交易时间段

- 停止单入场

- 若结束时间段

- 超价平仓

以上是关于金融量化Dual Trust 策略原理的主要内容,如果未能解决你的问题,请参考以下文章