听句劝,请大家做好1年内随时零收入的准备!

Posted 程序员小灰

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了听句劝,请大家做好1年内随时零收入的准备!相关的知识,希望对你有一定的参考价值。

最近小灰忙里偷闲,跟一群来自各行各业的朋友聊天。

大家从股票基金聊到消费趋势,从商业模式谈到行业前景,最后话题落到了不同行业不同岗位的工资天花板上。

这群朋友年纪几乎都在 35 岁上下,工作十多年来,职场晋升也比较顺利。

但到了这个年龄,大家不约而同地发现一个问题,那就是——目前收入基本达到上限,很难再继续突破。

似乎一线城市的月薪天花板,不管是技术、产品、运营还是市场类职位,普遍在5万左右。

到了这个数之后再想上涨,总有些无形的阻力。

而且这个临界点不是通过能力提升、经验累积就能跨越的。

其实吧,这事也没那么难理解。

从企业的角度来说,给职场新人加工资是一件容易的事,一个新人月薪一万,给他加 20%,也就多了 2000 块。

但给公司老人加钱,5 万的月薪增长 20% 就是 10000 元,再加上社保、公积金跟着水涨船高,最终需要的人力成本是一笔不小的开支。

更何况,有多少人真的能为企业创造同等的增值效益呢?

所以,除了个别大牛之外,普通人努力工作的收入顶点,基本就是年薪 60 万上下。

可能很多人看到这就憋不住了,已经超过90%的同龄人了还想怎么样,别拉仇恨了!

但事实却是,这个条件在一线大城市虽然足以保证衣食无忧,可住行依然尴尬,尤其是房子,即使位置远离市中心,也得让大部分人掏空家庭,为了房贷疲于奔命。

因此诞生了新时代的「三高人群」:收入高、支出高、负债高。

每月的工资要支撑着两三万的房贷,工资入账第一件事便是留扣房贷,然后才敢安排其它消费。

任何的开销,都会在潜意识里迅速换算成月供的几分之一。

表面上看拥有了保值增值的固定资产,但是实际握在手里的钱减少了,只能精打细算。

说白了,工资相当于从你手里过了一道,就划给了银行,账户里的余额你无法随意处置,再高的收入终究是纸上富贵。

这样营造出来的财富假象,其实就像“空中楼阁”一样,一旦遭遇危机,辛苦打拼出来的体面生活就会瞬间崩塌。

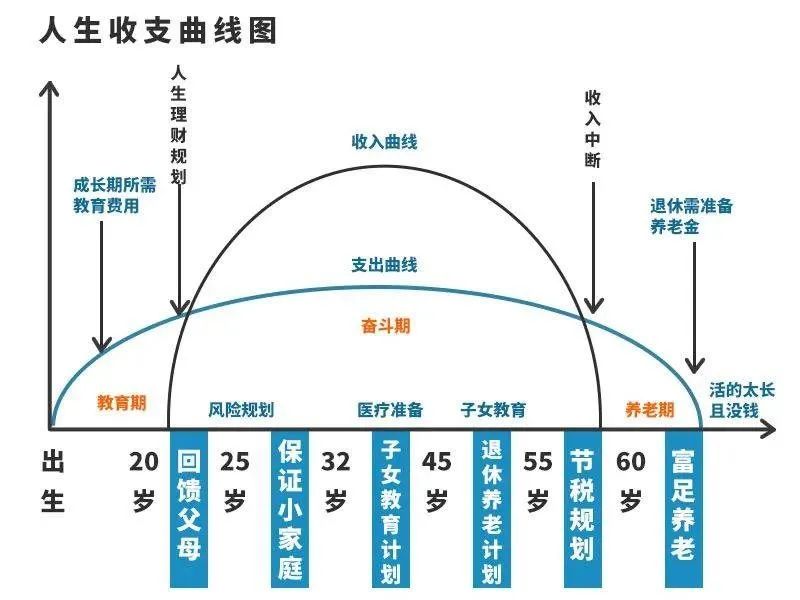

诺贝尔经济学奖得主——莫迪利安尼提出的储蓄生命周期认为,从人的一生来看,收入水平呈倒U字型。

从参加工作开始,运气好的,收入会随着经验、技术等积累而逐渐上升,中年达到峰值。

年龄继续增长,受职业规划、身体、精力等因素影响,收入随之下降,直至靠退休金来支撑生活。

运气差的,一场失业直接归零。

就像近两年受疫情打击,各种政策加码,降薪、裁员成为各大公司自救的基本操作。

薪水减半和失业危机,成为圈内共同的忧虑底色。

不久前大厂裁员的热搜,相信大家还历历在目,行业“凛冬”的降临往往比想象中得还要突然。

小灰身边就有这样的例子,一大厂做技术的朋友,头天下班前被HR约谈,第二天就领了「毕业证」,完全没有缓冲的机会……

所以,在当下普遍的困境中,就连很多中产阶级的生活变得艰难起来,开始以一种“窘迫”的姿态出现在聚光灯下。

大家要么为每月还房贷而焦虑,要么为行业洗牌被裁员优化而担心,要么为养育孩子而忧愁满面.....

小灰身边许多上有老下有小的朋友,更是大多如此。一直都在拼命赚钱的路上,却不知道留点心审视一下自己的生活。

结果一个意外袭来,满盘皆输。

写到这里,不得不说在场的很多人过日子,骨子里都有一种「赌徒心态」。

“灾难怎么会降临到我头上?”

“我怎么可能会生这种病?”

“我还年轻,年纪大了再说呗。”

然而意外发生在别人身上是故事,发生在自己身上,那就是悲剧。

大部分普通人并非天生富贵人家,可支配的资金本就很有限。

在财富积累的黄金时期没有做好风控,等到人至中年,身体状况、职场前景都走了下坡路,跌倒了就很难再次翻身。

就好比上图,建议大家认真看三遍!

如果家庭的领头羊出现意外,那就等于这个幸福小车的缆索被砍断了。

顶梁柱一旦倒下,对于家庭的打击将是沉重的。

孩子上学怎么办?父母养老怎么办?留下的巨额房贷由谁还?

家庭的幸福指数,会迅速下滑,下滑速度远远超过当年的攀升速度。

从小康到贫穷,也许就是一次意外。

这就是为什么有句话说,很多中产阶级都是隐形的贫困人口。

就像前面说的,看起来收入可观,条件不错,但遇到大的风险问题,很容易会产生现金流断裂。

身为成年人,这个世界有太多无法改变的事情,我们唯一能做的就是风险管理。

我们没办法避免意外的发生,但保险理赔的钱,却能够让自己和家人获得较高的经济补偿,能够保障有充足的医疗费,无需担心父母的养老和孩子的教育。

千言万语,保险所保护的,是你的钱、你现在拥有的资产和你的生活状态。

但保险不能跟风瞎买,它涉及金融、医学、法律三方面知识交叉,是一个需要专业知识与实操经验的领域,必须做到量身定制才行。

举个简单的例子,你家年收入100万有房贷,他家年收入80万无房贷,两个家庭的保障需求就不可能一样。

要是不了解这些就买保险,往往是钱花了一堆,最后风险也没挡住。

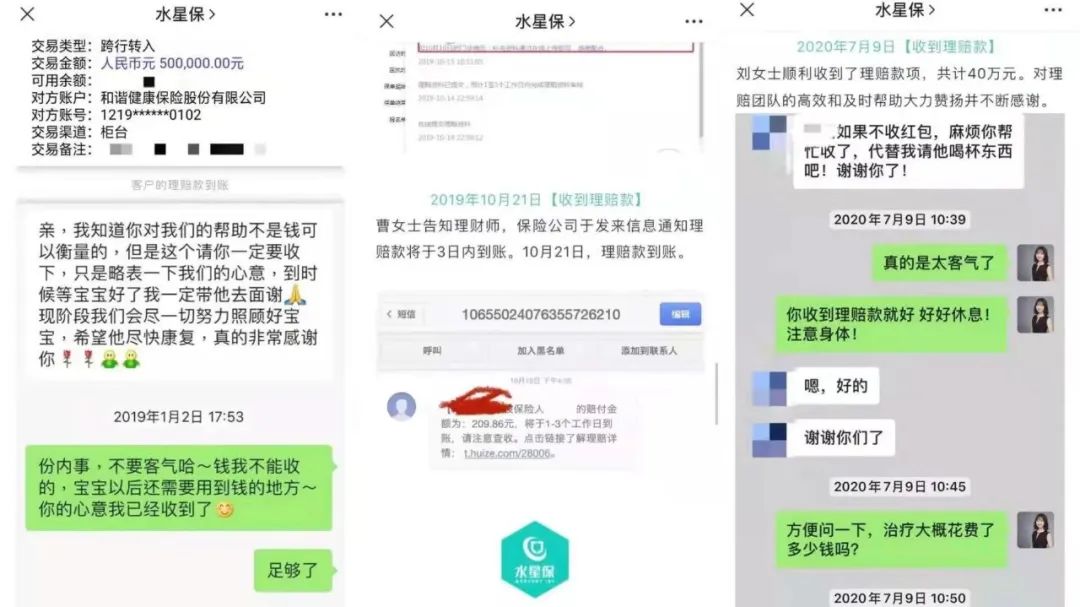

身边出事理赔才后悔的案例,小灰我见过的也不止一个两个了。

为了避免大家再掉进保险的坑里,经过安全、理赔、服务和品牌等排查之后,专业可信赖的水·星1V1保障规划团队,再次倾力推荐给大家!

他们真的很不一样,没有一上来给我推销热门产品,更没有喋喋不休的骚扰。

先是运用自研规划系统,从收支储蓄、资产负债、风险偏好等多维度评估我的家庭风险指数。

然后再通过大量调研和数据分析,结合我自身的家庭状况,给我量身定制了长达十几页的规划书。

对,你没看错是十几页。

规划书详细涵盖家庭定位与诊断分析、保障缺口的量化,保障方案的定制,资产配置的合理建议等等,十分专业全面。

再给大家说个让我印象深刻的细节,了解完我的保障规划需求后,他们建议把资产划分为4个部分打理:

①流动金:用于三年内日常消费、购物、旅游支出;

②保障金:生大病时轻则损失大部分钱财,重则搭进全部身家,提前做好规划减轻压力;

③储备金:孩子教育、婚嫁的资金,趁早规划储蓄,上大学、出国或婚嫁时取出来,就能直接覆盖开支;

④养老金:现在社保亏空大,如果晚年纯靠养老金生活,条件会下降很多,从现在开始准备,就能在退休之后提高养老生活品质等等;

力求帮我全面做到财务平衡,收支有序,不怕意外突袭。

一套规划流程体验下来,对比传统机构的方案,足足节约60%的费用,真金白银的省钱。

亲身体验后,我觉得服务确实不错,推荐给身边朋友,反馈也是一致好评!

一连推荐几次,每次名额一发出就瞬间爆满,这点小灰是超级惊讶的,一直有朋友问什么时候再来一波。

为了让大家都能尽快构建好保障体系和资产配置体系,和平台沟通争取后,今天再次送出100个价值 699元 的专属规划名额,限时免费给大家体验一次!

值得信任,小灰才会多次推荐,平时咨询他们都是要收费的,机会难得。

强烈建议每个朋友都能去体验这服务,每个报名的朋友都能获取专属的家庭规划方案3份。

之前没领取福利的可以速速领取了,不要再错过了!

2023年,做一份完整的保障规划,事关我们自己的未来与发展,事关自己和家人生命最后的尊严,不仅是远见,更是对自己和家人的负责!

小灰新年首次倾力推荐,仅有100个名额,手慢无!报名方式如下:

小灰2023年送读者专属福利

🎁

扫一扫

即可

免费获得价值699元

1V1家庭专属保障规划方案3份

+

家庭资产增值规划服务

▼

长按识别二维码

领取小灰专属福利,前100名专享

名额都是我辛苦争取来的,仅有100份,大家把握机会!

另外,这次成功报名的朋友,小灰还为大家争取了3份额外超值福利!

① 免费获取3份易理解、能操作、可落地的专属保障方案!

② 免费获得终身保单托管服务,随时协助你进行理赔!

③ 免费领取全网首发、人手必备《家庭财务规划宝典》一份!

新版地图只送不卖,包含20+个模块、80+张图表和500+个知识点,干货十足一看就懂。

小灰2023年首次送福利,限时领!

仅前100名专享!把握机会!

扫码领取上述3份额外福利

(可升级)高端资产增值方案

或点击阅读原文领取小灰专属福利,名额有限,仅有100个!手慢无!

或点击阅读原文领取小灰专属福利,名额有限,仅有100个!手慢无!

以上是关于听句劝,请大家做好1年内随时零收入的准备!的主要内容,如果未能解决你的问题,请参考以下文章