深入探讨 NFT 的金融化问题

Posted 初晓链研究员

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了深入探讨 NFT 的金融化问题相关的知识,希望对你有一定的参考价值。

NFT必须寻求突破,随着NFT开始通过这些新颖的应用将更多的主流用户带入DeFi的世界,我们注意到一些主要的协议和持续的挑战。目前,在DeFi生态系统中采用NFT的最大障碍是准确的定价和流动性。DeFi正试图解决这两个关键障碍,并取得不同程度的成功。推荐阅读本文。你别嫌长,这事儿字少了说不清楚。事关DeFi和钱挂钩,有点耐心朋友。

最近,币安宣布了第五批27家从其Web3加速器项目MVB(Most Valuable Builder)中脱颖而出的创业公司。这种就是最直观的体现投资策略和布局逻辑的材料。推荐阅读第二条。

随着跨链桥、新的测试框架和其他加密协议的迅速出现,如何有效地规划区块链基础设施仍然是用户、开发人员和投资者面临的主要挑战。在第三条中,有两个目的。第一提供区块链基础设施的其他关键组件的概览,第二将这些组件分解成清晰易懂的子部分。

摘要

NFT销售额从2020年的5930万美元膨胀到2021年的120多亿美元,在加密货币世界中掀起了一场风暴。从传统的中心化交易所到尖端的加密协议,似乎加密行业的每一个角落都建立了以NFT使用为中心的功能。NFT不仅仅是昂贵的简介图片(PFP),NFT在众多应用中解锁了无数的用例,它们将成为元宇宙的关键原素。虽然迄今为止,NFT主要是作为个人资料图片和数字头像,但我们预计,NFT的用途将在未来大大超出这些基本的使用范围。随着生态系统的发展和NFT的普及和使用,金融化将是释放NFT的额外效用的关键。为此,在NFT和DeFi之间有一种有趣的共生关系,在这个领域孕育了一些新的应用。随着NFT开始通过这些新颖的应用将更多的主流用户带入DeFi的世界,我们注意到一些主要的协议和持续的挑战。目前,在DeFi生态系统中采用NFT的最大障碍是准确的定价和流动性。DeFi正试图解决这两个关键障碍,并取得不同程度的成功。

关键要点:

-

NFT已经成为主流用户进入加密货币的大规模采用工具,NFT很快将成为主流用户使用以NFT为中心的新型DeFi产品的大规模采用工具。

-

DeFi市场已经培养了尖端的产品和协议,旨在使NFT更具流动性和更容易交易,使其功能与可替代的代币更接近。

-

NFT x DeFi全家桶包括碎片化、借贷市场、投资DAO、衍生品和定价。

-

NFT集合开始实施DeFi启发的代币激励机制,取得了不同程度的成功,也有一些值得关注的地方

-

从风险管理的角度来看,NFT持有人面临的主要挑战是流动性不足、资本效率低下和评估困难。

-

分割有利于NFT市场的定价和流动性的发展,但它也有自己的风险,对于不成熟的用户来说,这些风险可能会被忽视。

-

唯一成功的NFT指数基金和投资DAO是那些能够在快速发展的NFT环境中识别和执行趋势的,这需要一定程度的协调和中心化。

-

NFT价格预测市场在用于小众用途时,如预测mint后的价格走势,成功率有限。

-

整个NFT金融化市场严重依赖价格预言机,这带来了一系列新的挑战,如操纵和/或估值方法的不透明性。

简介

NFT有望成为一个关键的基础设施原件,为Web3应用和经常提及的Metaverse提供动力。到目前为止,在市场试图为这一新兴的资产类别赋予公平的价值时,NFT已经经历了他们的考验和磨难。杰克-多西的第一条推文也许是这种动态的最好体现,该推文最初在2021年3月以290万美元的价格作为NFT出售,但在今年4月的公开拍卖中只得到不到14000美元。可以说,NFT是非常难以估价的,因为围绕NFT的基础社区,NFT属性的稀有性,以及市场的整体状况通常都是影响其价格的因素。此外,经常有新的集合出现,把经典的NFT推出的玩法抛出窗外,我们不需要再看goblintown,它首次亮相时没有路线图,没有Discord,也没有目的,但却获得了可敬的~3ETH底价。

许多人认为Counterparty,这个建立在比特币网络之上的点对点平台(在NFT这个词被创造出来之前被称为比特币2.0),是NFT的前身。由于原生能力和可获得的标准化代币形式,Counterparty背后的思想份额随着时间的推移转移到了以太坊生态系统。第一个基于以太坊的NFT,TerraNullius,于2015年8月推出,允许智能合约调用者在以太坊区块链上陈述一个“主张”,并为其添加一个独特的信息。以太坊开发者注意到了这个用例,随后建立了ERC-721代币标准。特别是,ERC-721代币标准为开发者配备了一个工具包,将独特的不可分割的代币集合与一个封装了嵌入链上的元数据的智能合约联系起来。与推动2017年ICO热潮的ERC-20标准一样,ERC-721标准推动了整个2021年基于ETH的NFT的初始采用曲线。

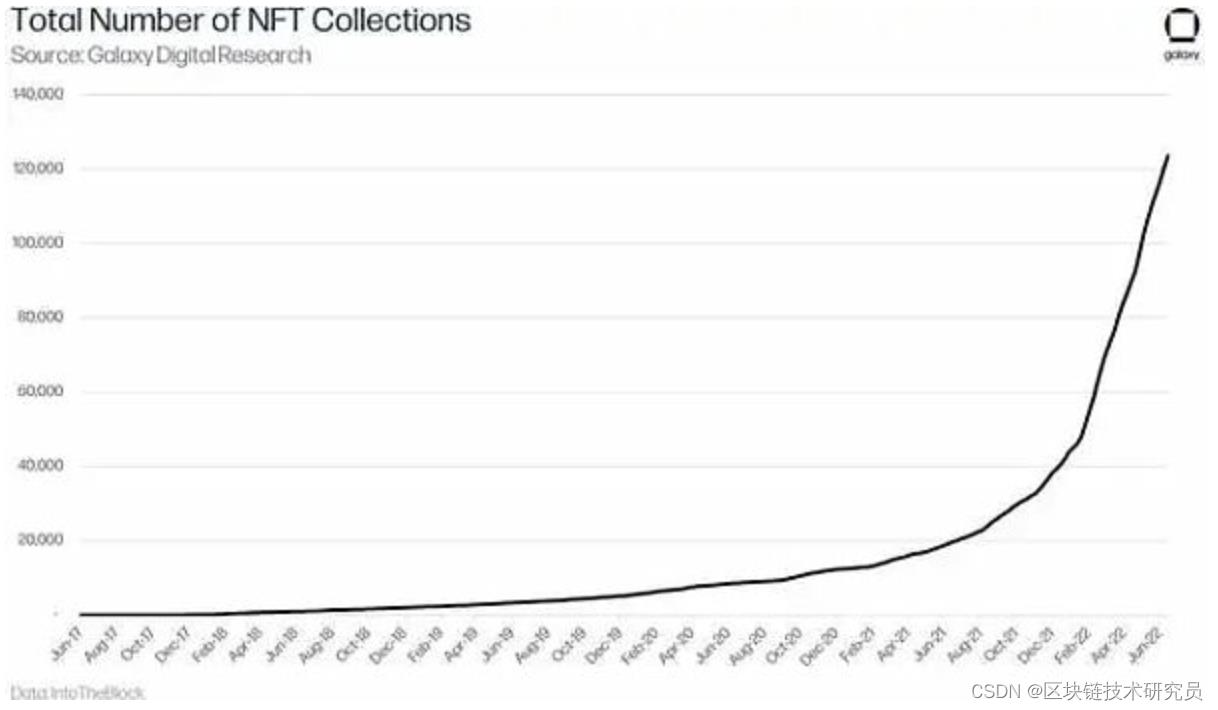

自ERC-721标准推出以来,迄今已有超过10万个NFT集合被部署。根据IntoTheBlock的数据显示,现有的所有NFT集合中,超过50%是在过去5个月内创建的。

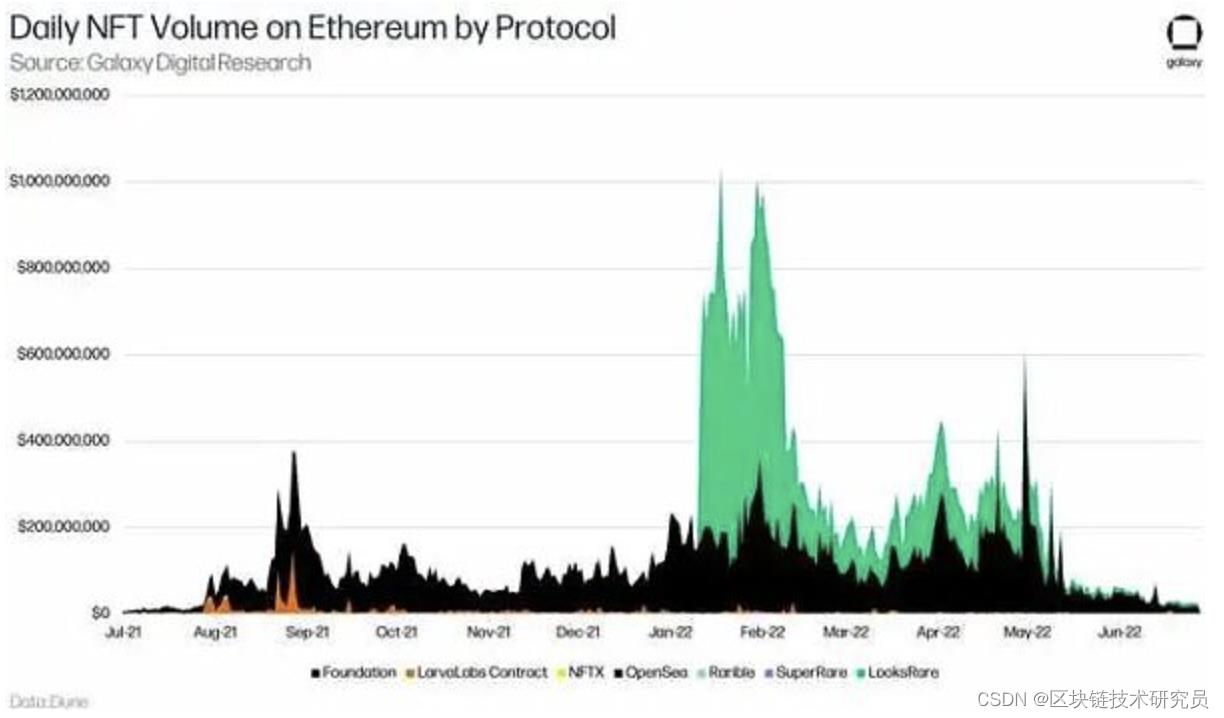

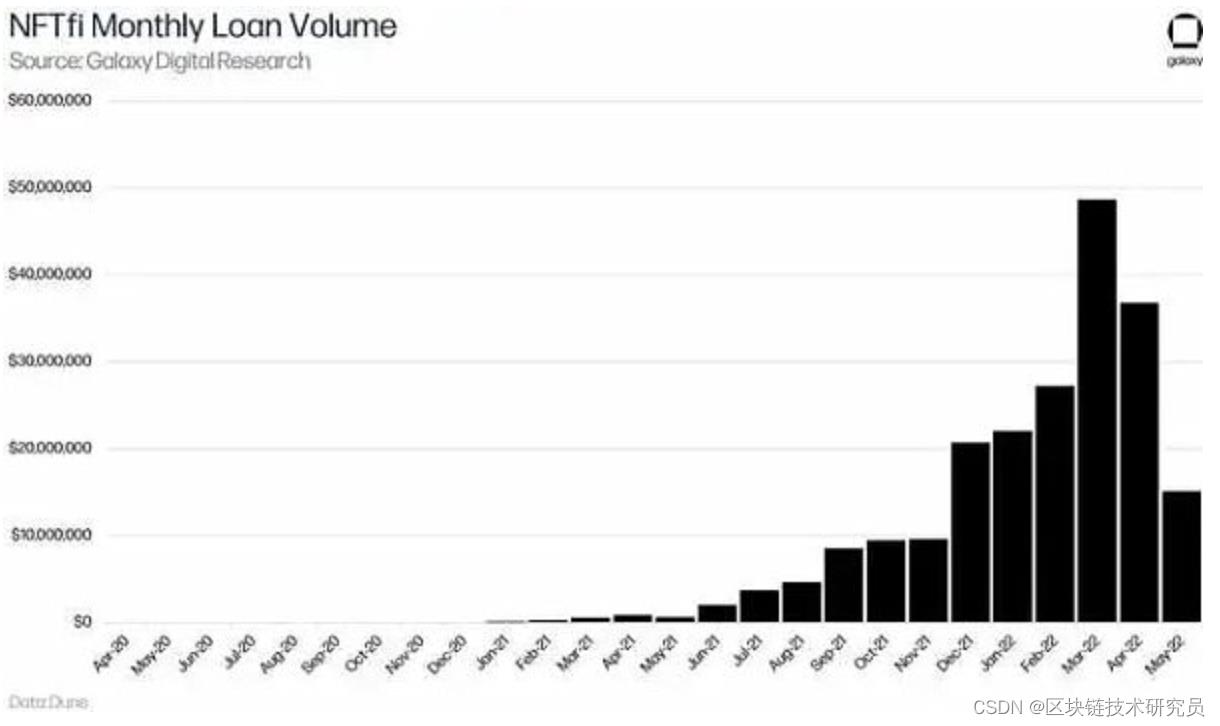

事实证明,在2021年观察到的NFT的失控成功是在该领域几年的停滞之前。正是在这些NFT的黑暗时代,最终像OpenSea这样的巨无霸才得以建立。这种NFT基础设施的发展,发生在一个更广泛的加密货币熊市的阴影下,使得NFT活动的狂热在2021年实现了链上。到目前为止,NFT交易的链上交易量已达到约700亿美元,交易量在2021年8月达到顶峰。此后交易量大幅降温,截至2022年7月,每周在1.5亿至3亿美元之间波动。由于以太坊NFT,特别是倾向于幂律分布,这意味着少数NFT占链上交易量的很大比例,这些交易中的大多数是对知名NFT集合的二次销售,如CryptoPunks、Bored Ape Yacht Club(BAYC)和Mutant Ape Yacht Club(MAYC)。由Yuga Labs拥有的NFT系列合计占所有以太坊NFT市值的70%左右。

根据CoinMarketCap的数据显示,目前所有基于ETH的收藏品的NFT市值约为18亿美元。根据Hyperspace的数据显示,基于Solana的NFT被认为是~8.7亿美元。总的来说,这两个顶级NFT生态系统拥有整个9080亿美元的加密货币“可替换代币”市值的1%。换句话说,虽然从市值的角度来看,NFT显示出令人印象深刻的采用数字(Solana NFT价值约为SOL市值的7%,以太坊 NFT价值约为ETH市值的8.6%),但与可替代加密货币市场的规模相比,它们仍然是早期。

虽然NFT集合的市值是一个有趣的指标,可以随着时间的推移进行观察,但它不应该被认为等同于与其他类型的代币市值进行比较,如可替换代币。一般来说,NFT市场与传统和加密货币金融市场有很大不同,因为代币是独一无二的,因此,流动性相对较差。底价是指某一特定系列的NFT所有者愿意出售的最低“要价”,是目前NFT的主要价值衡量标准。然而,这个衡量标准是有问题的,因为一个完整的收藏品的交易量往往太少,无法吸收任何形式的重大销售压力。如果NFT所有者想迅速出售他们的NFT,他们必须接受对其特定NFT的报价,或者将其放在接近底价的地方进行出售。所谓的 “圣杯 ”NFT(那些具有极其罕见的特征)也将在NFT市场的流动性紧缩期间得到最大的削减(定价折扣)。虽然OpenSea最近推出了 “集合报价”功能,允许用户在同一时间对一个集合的所有NFT进行投标,但与可替换资产相比,市场仍然相对缺乏流动性和低效定价。然而,这是可以预期的,因为NFT只能以整数金额进行交易,而且收藏品的规模有限(例如,许多流行的 “PFP”收藏品采用10k NFT的发行量)。

对于 “圣杯”NFT来说,收藏品的底价是完全不重要的,因为圣杯的价值可以达到其收藏品底价的60倍。为这些超稀有的圣杯资产定价是非常困难的,导致严重的市场低效率,就像稀有艺术品和收藏品难以定价一样。为本应价值数倍于底价的稀有NFT寻找买家是一项具有挑战性的工作,而更广泛的加密货币市场条件则使之更加复杂。在实践中,这意味着与这些圣杯NFT挂钩的资本实际上被无限期地锁定,除非卖方愿意对NFT的价值进行大规模减持。

因此,不可转让性在这里呈现为最终的双刃剑。一方面,不可伪造性是一个关键的价值主张,它将NFT带到了加密货币主流受众的前沿。主流用户更容易掌握有价值的、不可伪造的物品的概念,因为它们在某些方面与稀有运动鞋、设计师服装和豪华汽车等日常用品相类似。使得NFT比现状更好的一个关键特征是,它们可以将奢侈品的状态信号性质与互联网原生加密货币的可组合性相结合。随着人们继续花更多的时间在数字空间而不是物理空间进行社交,更多的用户将涌向NFT,作为分配、传递和存储价值和社会影响力的工具。

另一方面,不可复制性带来了独特的挑战,成为其长期可持续性的主要阻力。在加密货币新手和长期的加密货币爱好者中,越来越多的人看到对NFT市场的任意定价和缺乏流动性的膝跳式负面反应。无论是为了更大的利益还是为了个人利益,许多新项目一直在寻求解决这个核心问题,并通过DeFi应用将NFT “金融化”,为这个空间带来流动性、简易定价和多样化。DeFi似乎准备解决NFT所有权的一些缺陷,并将这一日益重要的资产类别的可用性和实用性提高到新的水平。虽然NFT的金融化可能会引起某些司法管辖区的证券法问题,但本报告的重点是经济问题、影响和问题,而不是法律问题。在本报告中,我们将详细介绍推进NFT金融化的关键项目和协议,并讨论这一趋势对更广泛的NFT领域的积极和消极影响。

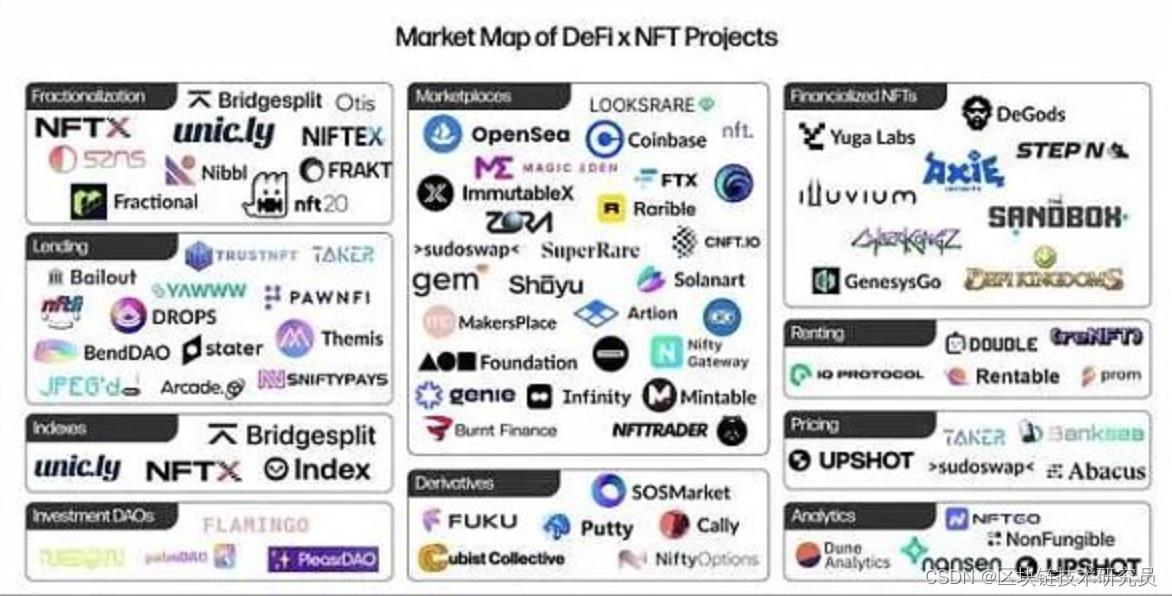

DeFi x NFT

在过去的两年里,我们见证了一类新的加密货币初创公司,专注于为NFT市场构建金融原语。在高层次上,这些项目可以归入以下分类法:

-

市场 - 用户交易NFT的平台

-

分割 - 为NFT的部分所有权创造可能性的项目

-

贷款 - 用户可以通过用他们的NFT抵押贷款来借入可替换的代币的平台

-

指数 - 链上投资工具,允许用户拥有NFT投资组合的一小部分

-

投资DAO - 基于DAO的投资集体,将资本部署到通过治理定义的市场中。

-

衍生品--从基础NFT的价格中获得价值的金融合约

-

定价 - 评估NFT的价值并在链上提供定价数据的项目

-

租赁--用户可以暂时借用NFT的市场,通常用于玩区块链游戏

此外,许多NFT集合已经开始嵌入可替换的代币经济学,质押功能,以及其他从去中心化金融(DeFi)领域借用的激励机制。虽然目前还不清楚这些DeFi功能在目前的熊市中会有怎样的表现,但我们已经看到了成功的迹象和基于这一垂直领域的早期实验的担忧。

碎片化

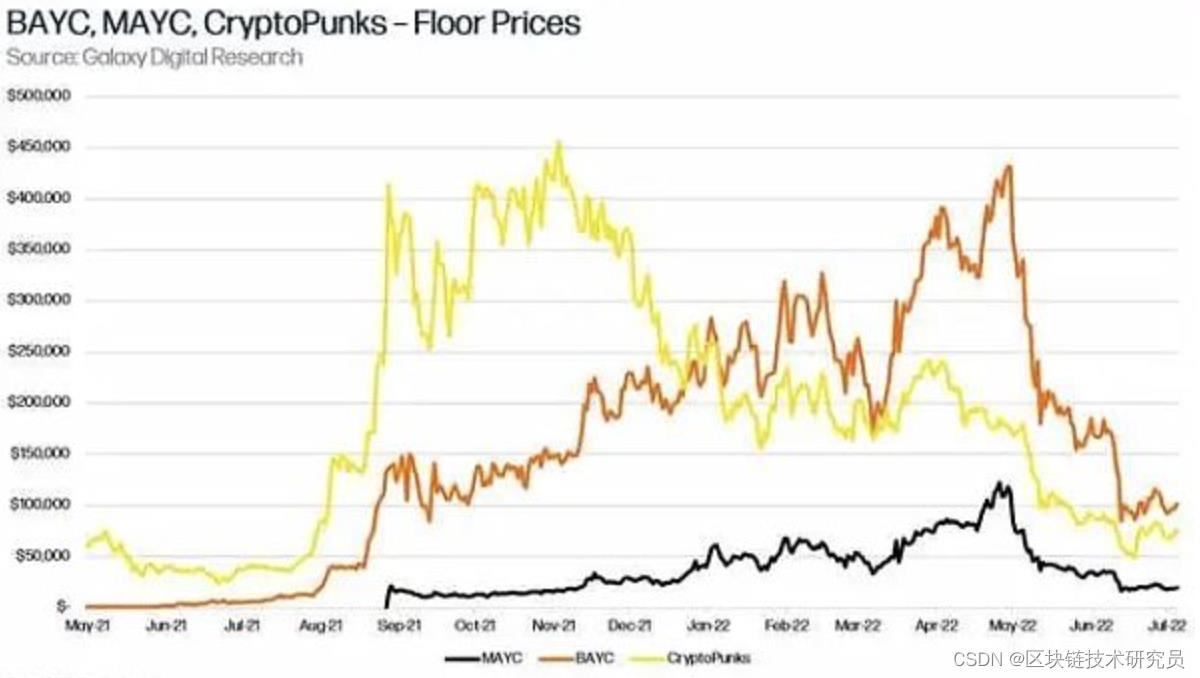

对NFT领域最大的批评之一是,像Bored Ape Yacht Club(BAYC)这样的蓝筹系列,由于其高地板价而具有排他性。截至2022年7月5日,Bored Ape Yacht Club卖家要求的最低价格为92ETH,在撰写本文时相当于约10.5万美元。CryptoPunks,另一个同样由Yuga Labs管理的知名收藏品,要求67ETH(76,400美元)的入门价格。即使是衍生收藏品,如Mutant Ape Yacht Club,在市场上也有很高的溢价,目前的底价为17.5 ETH(20,700美元)。DeFi试图通过利用可替代的代币机制来解决这一关键问题,并将这些可替代的代币机制引入非同质化的代币世界。

碎片化允许用户拥有NFT的零星股份。从根本上说,当一个NFT进行碎片化时,它被锁定在一个托管智能合约中,然后发行可替换的ERC-20代币。这些ERC-20代币代表锁定的NFT资产的所有权份额。然后,这些可替换的代币可以在AMM池中以任何任意的数量进行交易,本质上使原始的、底层的NFT资产更具流动性。由于用户通常可以触发持有NFT的金库的清算,套利者确保其分数在碎片化的AMM池中准确定价到集合的底价。目前有几个项目在研究NFT的碎片化,每个项目都采用了不同的方法。以下部分强调了这个垂直领域中的一些顶级项目,并强调了每个协议设计之间的权衡。

合并分割

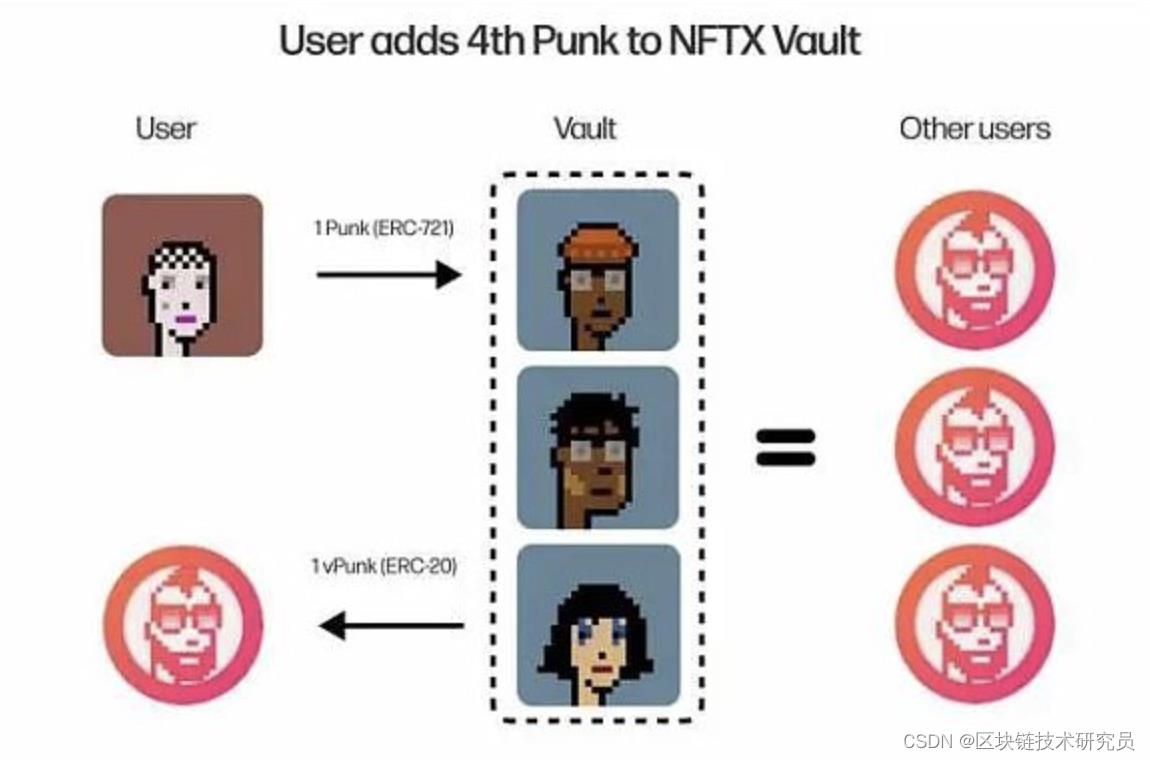

NFTX是一个去中心化的协议,允许用户将同一集合的NFT汇集在一起,以换取与用户存款成比例的可替换股份。在实践中,用户通过创建1:1的可互换vToken,有效地将市场认为与其他底层NFT “足够相似 ”的 “底层 ”NFT证券化,可以针对这些证券化的、底层NFT资产进行交易。具体来说,如果用户将一个单一的CryptoPunk NFT锁定在CryptoPunk保险库中,并且如果NFTX CryptoPunk保险库已经持有3个CryptoPunks,存入的用户随后将从保险库中获得总共4个ERC-20 Punk代币中的一个。这4个Punk ERC-20代币分别代表锁定在NFTX的智能合约中的4个CryptoPunks。这些代币是可以互换的,并不代表对金库中任何特定的朋克的要求。赎回时,用户有同等的机会随机获得储存在保险库中的任何CryptoPunk(除非用户支付额外费用来选择他们想要赎回的Punk)。这里值得注意的是,这些ERC-20代币随后可以在流行的DEX上进行交易,如Sushi或Uniswap。

这些AMM池的流动性由NFTX的保险库费用补贴:用户支付少量费用,1.)当他们通过锁定他们的NFT在池中的部分,2.)如果他们从池中选择一个特定的NFT来赎回他们的ERC-20代币,和3.)当他们使用保险库交换NFT。通过保险库交换NFT是一项功能,允许用户直接将他们的NFT与NFTX保险库中相同系列的任何NFT交换,只需支付少量费用。

通过这种设计,ERC-20分数没有通货膨胀机制,ERC-20代币的数量总是等于锁定在协议中的NFT的数量。换句话说,这些代币总是以链上的方式得到底层NFT的完全支持。然而,需要考虑的一点是,NFTX的协议设计使其容易受到银行挤兑的影响。深度流动性池是非常重要的,因为用户只能以整数金额赎回NFT的代币。如果大块的流动性离开池子,可能会出现 “银行挤兑 ”的情况,更多的用户将他们的代币赎回为NFT,都是以整数递增,以保护自己免受流动性紧缩。

池子里剩下的成员可能会发现自己 “拿着袋子”,没有足够的流动性来出售他们的代币或购买更多的代币来赎回金库中的NFT。很明显,如果一个用户持有0.9个碎片化的代币,而另一个不合作的用户持有0.1个,他们将无法赎回NFT,使他们的股份基本上没有价值。为了防范这些银行挤兑的情况,NFTX引入了通过治理投票解散拥有3个或更少NFT的金库的可能性,碎片化的持有者可以按比例获得销售所得的份额。然而,这种紧急情况可能会导致代币持有人的次优结果,他们可能会看到相关的NFT以折扣价出售。

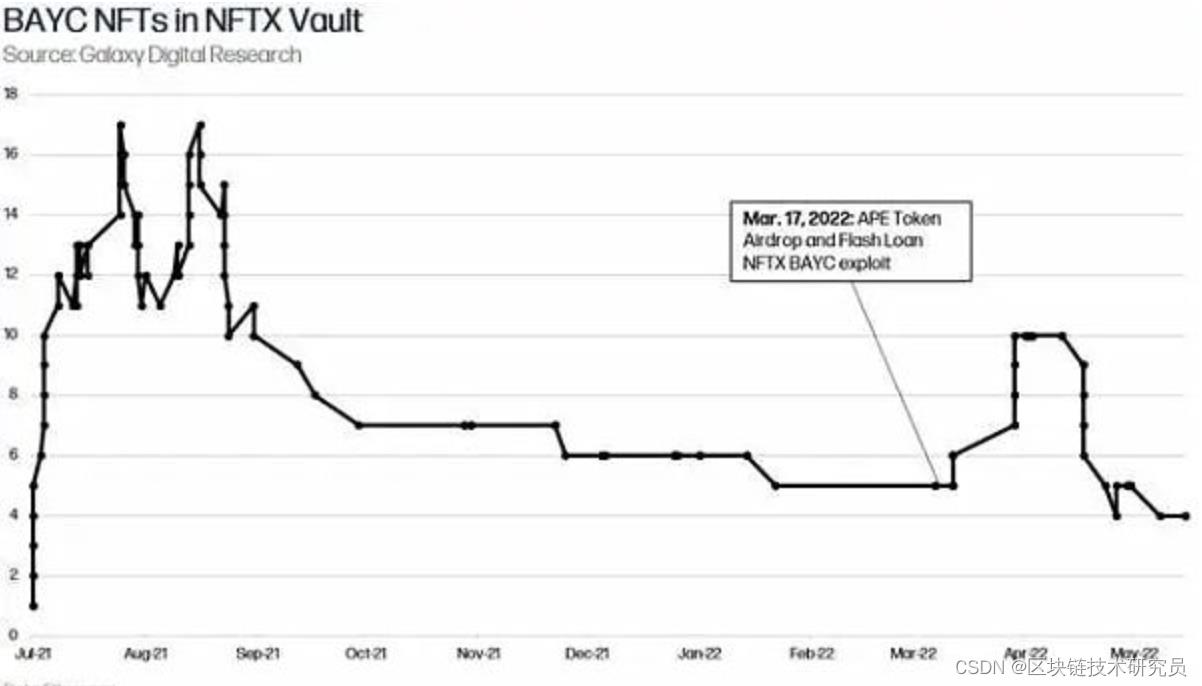

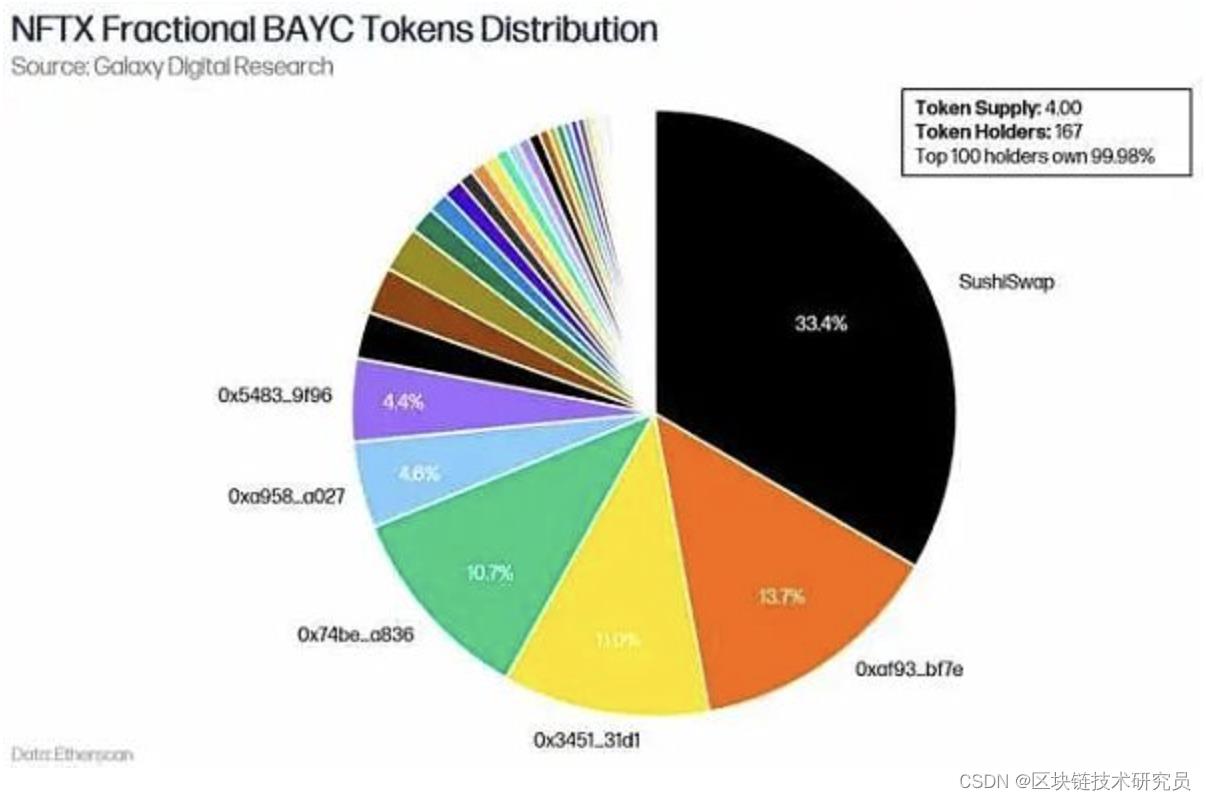

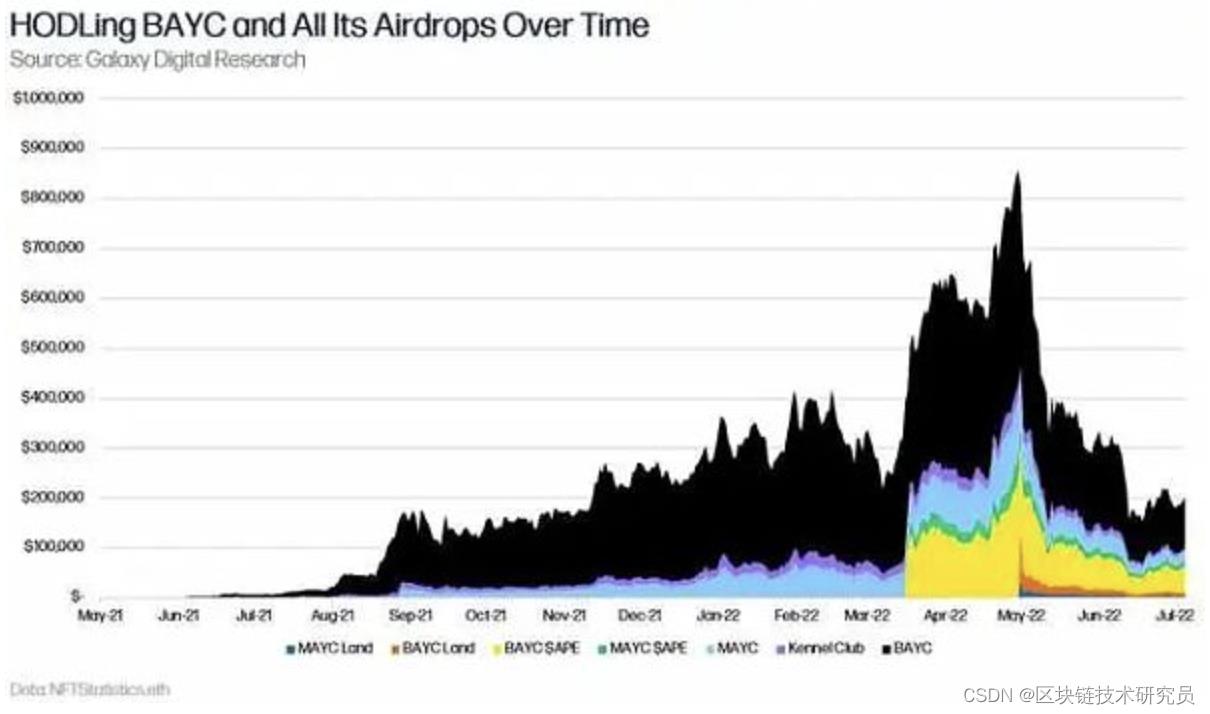

BAYC作为一个有趣的案例研究,可以更好地理解NFTX的内部运作。在2021年7月启动后,该金库迅速积累了17个NFT,但后来缩减到只有4个。在其存在期间,该金库已经促进了44笔存款,40笔提款和31笔NFT交换。截至2022年7月5日,其碎片化的ERC-20代币BAYC总共被交易了4917次,目前有167个持有人,最大供应量为4,代表NFTX金库中的4个NFT。在某种程度上,NFTX的非流动性是一个自我实现的循环:金库中的NFT越少,对碎片化份额的需求就越少(因为AMM池中的滑点越高),持有人对碎片化NFT的激励就越少。

在2021年8月NFTX BAYC金库达到17个NFT的最大规模后,它经历了一个缓慢的下降。由于无聊猿游艇俱乐部NFT的价格在同一时间段内稳步增长,似乎用户对购买碎片化无聊猿的需求已经减少。

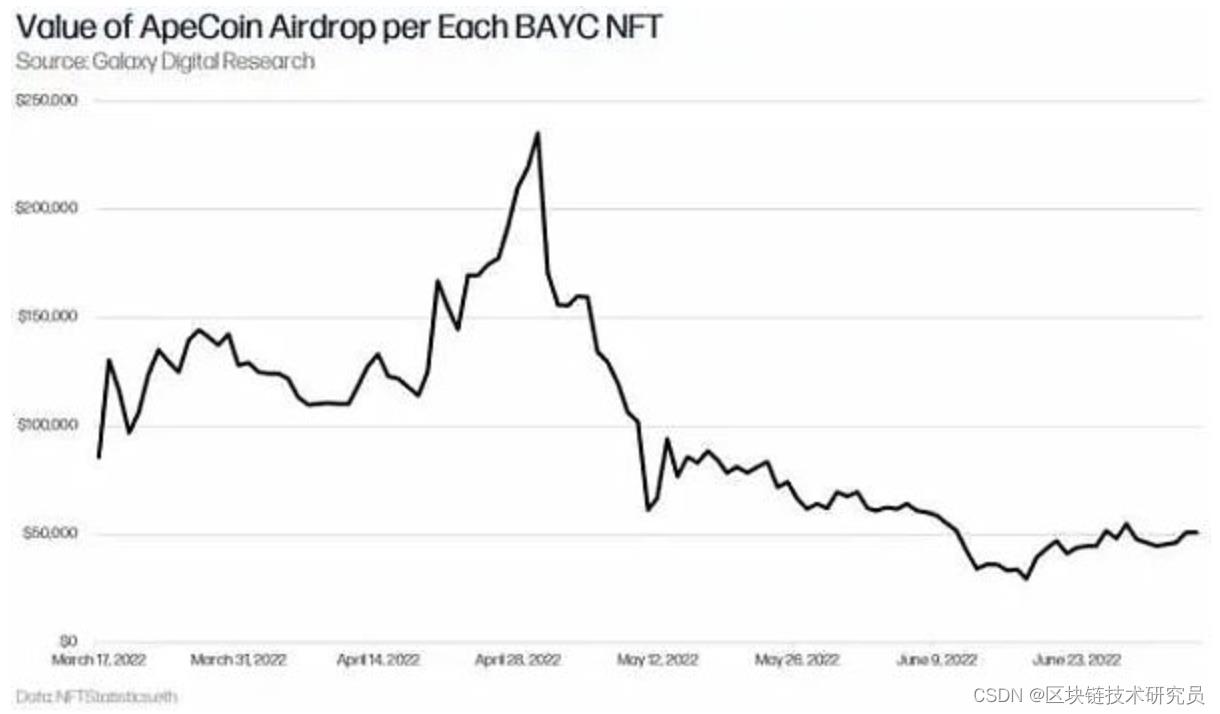

一个可能的解释是,NFT提款的增加,以及随后金库持有量的减少,是Yuga Labs的空投。在自己的钱包中持有猿猴以准备空投的经济动机已经超过了将猿猴存入金库和累积费用的好处。就在去年,BAYC持有人被空投了变种人、狗舍、猿猴代币和其他人的土地。在他们的高峰期,从BAYC空投的持有物比一只猿猴本身更有价值。如果有人在2021年6月18日之前购买了一只BAYC的猿猴,并持有其所有的空投,按照地板价格,他们的投资今天将价值约20万美元,在2022年5月初达到峰值,超过85万美元。通过将NFT锁定在NFTX,NFT持有人失去了参与空投的能力。小数持有者只受到价格行为的影响。

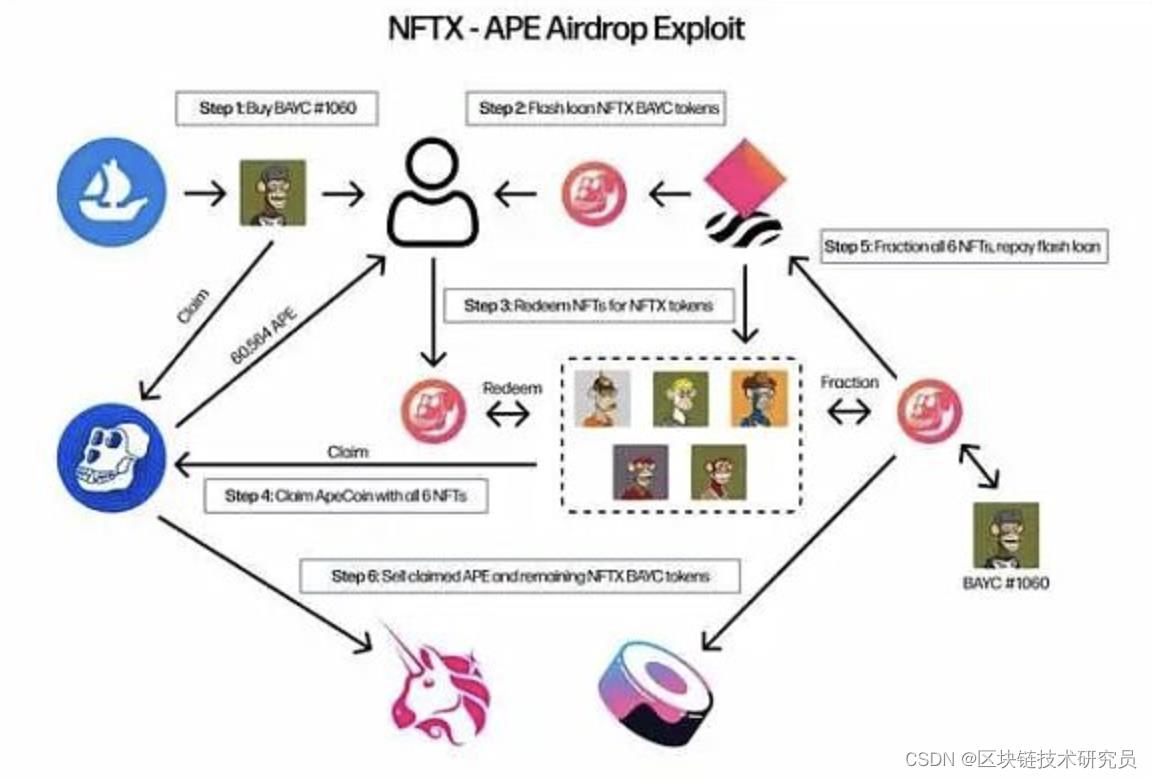

与NFTX有关的最有趣的BAYC空投是ApeCoin空投。2022年3月17日,BAYC和MAYC NFT持有人有资格获得ApeCoin(APE)的空投,APE是ApeCoin DAO的治理代币,负责监督ApeCoin生态系统基金并控制与ApeCoin有关的决策(但不是实际的NFT收藏,这些收藏由Yuga Labs管理)。在$APE空投的同一天,一个用户进行了NFTX闪电贷款,对池子里的所有NFT进行了空投申请。首先,该用户在OpenSea购买了Bored Ape #1060。然后,他们拿出了5.2vTokens(BAYC)的闪电贷款,然后用它来兑换5只无聊的猿猴。在为5只借来的猿猴加上最近购买的猿猴申请空投后,该用户将6只猿猴全部送回金库,偿还了闪电贷款,并通过NFTX出售了最初购买的NFT以支付费用。通过这样做,他们声称获得了60,564个猿币的空投,而他们只有资格获得10,094个猿币(来自他们之前在OpenSea上购买的一只猿)。在扣除贷款费用、交易费用和购买的无聊猿猴的损失后,估计剥削者的利润达到了35万美元。这一事件,虽然对精明的用户来说是有利可图的,但也强调了在NFT收藏中实施DeFi机制的一些挑战。由于无聊猿是由NFTX拥有的,所以在空投时,可替换代币持有人获得空投收益的份额会更合理。我们期望像NFTX这样的部分化协议的未来迭代可能会考虑到像ApeCoin空投这样的边缘案例。

与其他分叉协议不同,NFTX在2021年夏季NFT狂热高峰之后,TVL和交易量都有稳定增长。NFTX的TVL在2022年3月超过了2500万美元,日交易量一直稳定在250ETH以上(约28.5万美元)。显然,NFTX已经达到了其他DeFi x NFT协议所没有的产品-市场契合度。这些强大的采用数字的原因可归结为可组合性。在不可替代的代币上建立复杂的应用程序和进一步的金融市场要比在可替代的代币上建立复杂的应用程序和进一步的金融市场难得多。NFTX解锁了使用无限小的NFT的能力,可以为已被证明的DeFi用例提供动力。许多项目已经注意到了这一关键创新所带来的效用,如NFT营销制作协议FloorDAO。

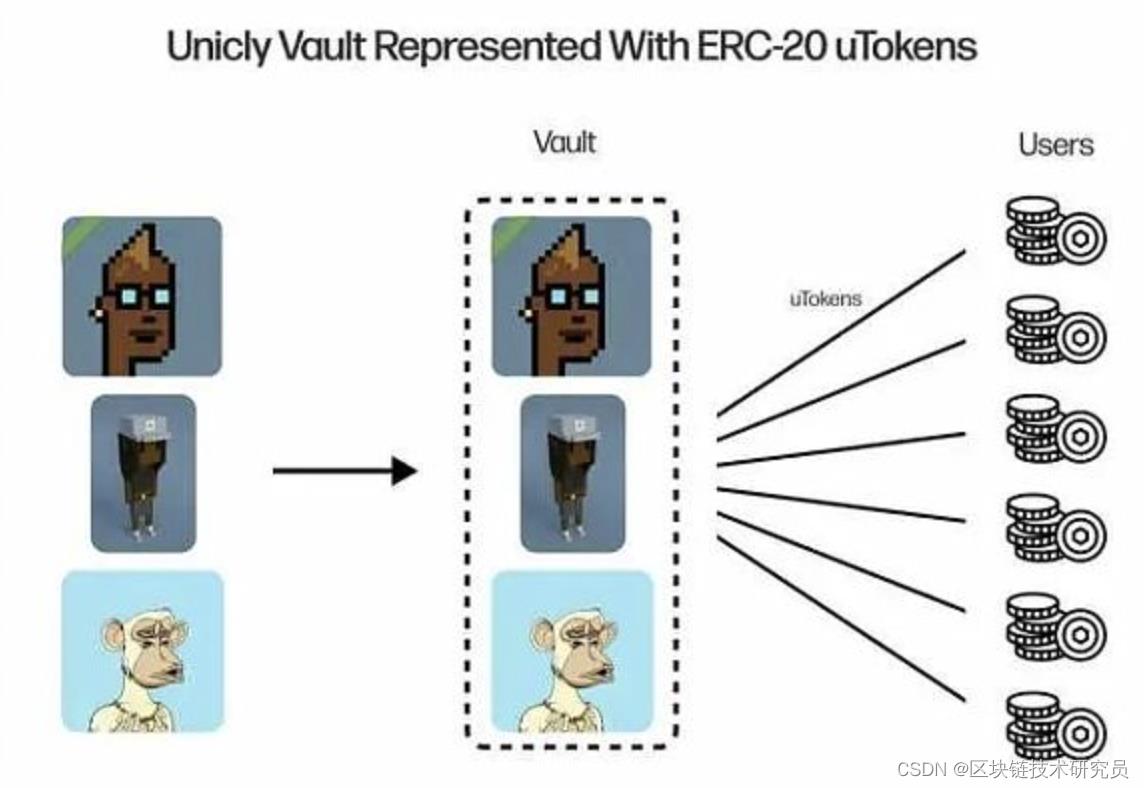

Unicly是一个NFT碎片化协议,让用户用他们选择的任何数量的NFT创建金库。用户可以通过ERC-20 uTokens将他们的金库分化。从本质上讲,uTokens作为每个金库的治理令牌,可以投票解锁金库,允许任何人对金库的NFT进行投标。当用户第一次建立Unicly金库时,他们可以任意决定发行1k到1tn的代币。保险库拍卖所得的ETH将按比例分配给所有相关的uToken持有人。Unicly最好可以被认为是NFT集合的ETF,无论金库是否是多元化的。

Unicly最近发布了他们的协议V2版,当有人出价高于金库所有者设定的触发价格时,NFT可以单独解除分化。触发价格的出价会启动拍卖,产生的ETH会回到金库中。

Unicly还与Jenny Metaverse DAO建立了合作关系,后者是其协议中的主要流动性供应商之一。Jenny Metaverse DAO拥有大量的NFT组合,他们将这些NFT部署到Unicly金库中,从拍卖和流动性供应中获得回报。

综上所述,Unicly自其V2版发布以来一直在努力获得牵引力。到目前为止,只有14个金库在这段时间内被部署,而且这些金库中的大多数都没有什么活动。然而,Unicly的机制似乎解决了一个关键问题,即多样化的NFT风险。Unicly还允许NFT持有者通过实现部分化和动态拍卖的使用情况来一石二鸟。

个体分化

Fractional是一个协议,允许用户对单个NFT或整个集合进行分化。分数背后的原始前提是给散户提供高端、“圣杯 ”NFT的价格风险。该协议分发ERC-20代币,代表投资者在金库中的部分,有效地在每个碎片化的NFT周围建立一个DAO。部分金库代币可以通过网站上的一个界面进行交易,该界面利用DEX聚合器Matcha来引导交换。

在金库初始化时,创建者设置关键参数,包括铸造金库代币的费用率和金库收藏的底价。底价是指NFT可以被完全买断的价值。创建后,Fractional上的每个金库都负责自己的安全和治理,凭借其代币持有人,他们实际上有权力发起对基础NFT的买断。金库代币持有人主要有权决定和更新金库NFT的底价。

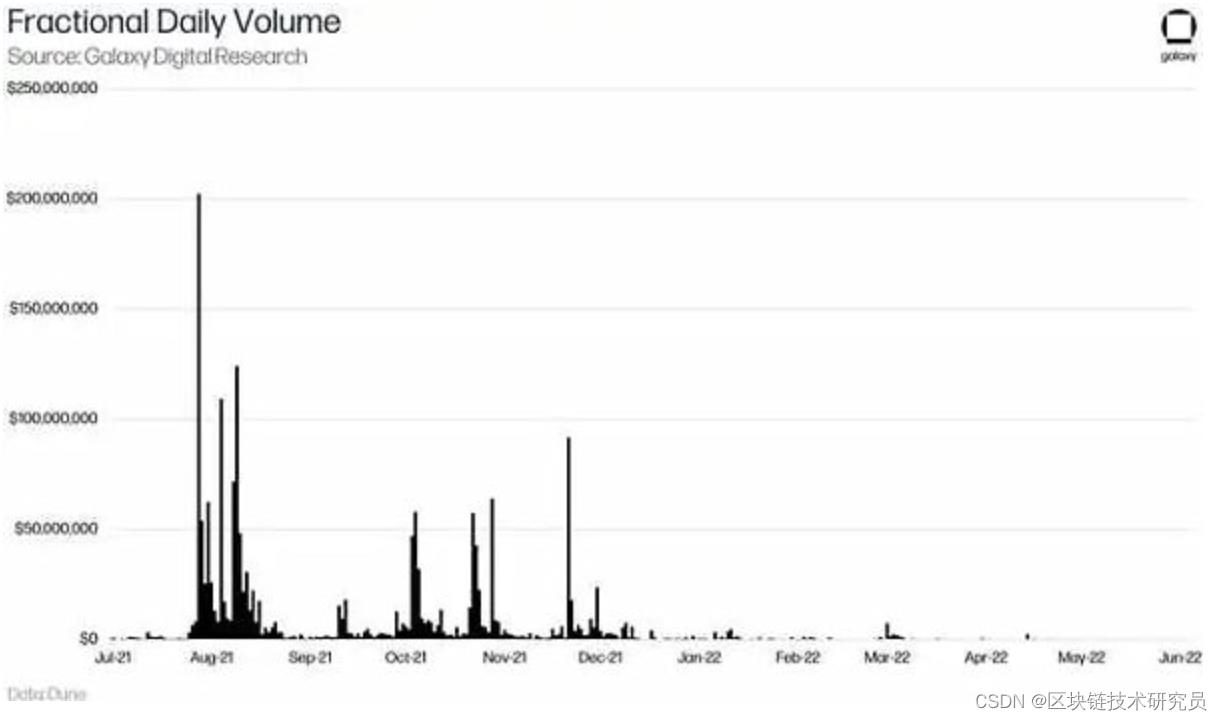

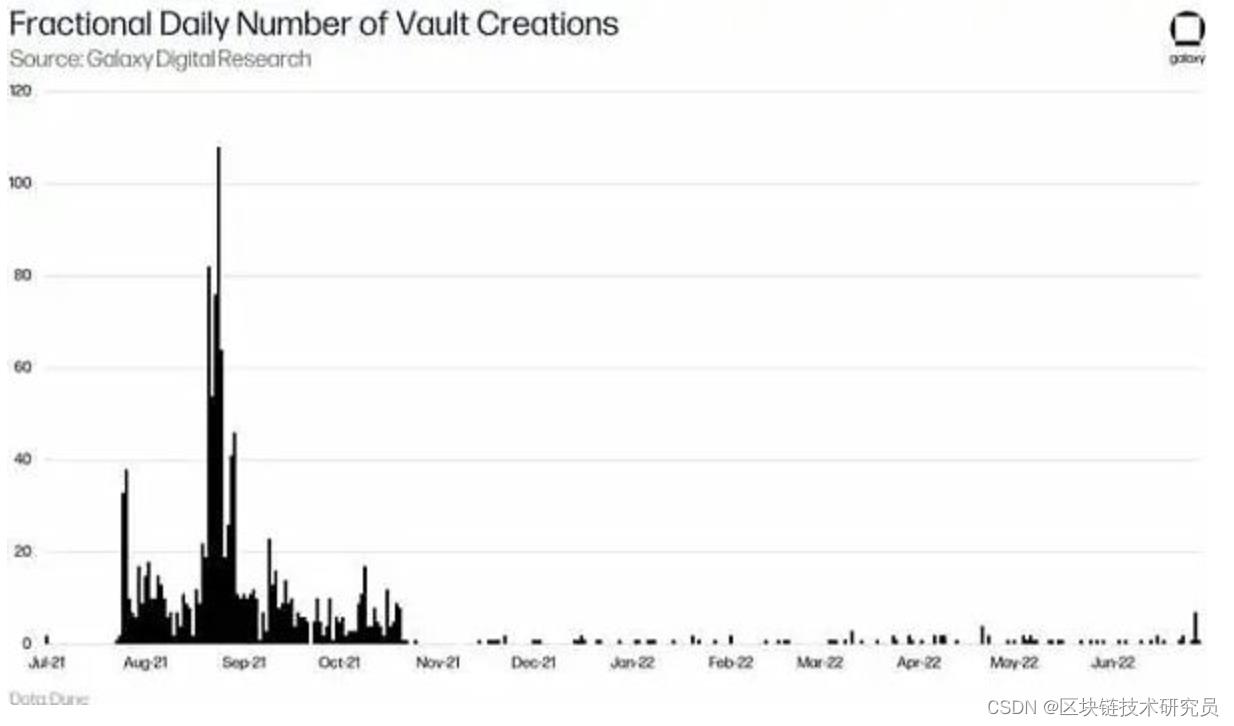

目前Fractional上有2836个金库。与更广泛的NFT和加密货币市场一致,交易量和金库创建量从2021年8月底的峰值下降到历史最低点。

与NFTX和Unicly不同,Fractional的目标是流动性差的圣杯NFT,这在传统上不适合做资金池。通过允许金库创建者设置通货膨胀率(费用),它有效地为用户或DAO创造了购买独特的NFT的可能性,将其分化,并完全出售,将金库的通货膨胀收益收入囊中。

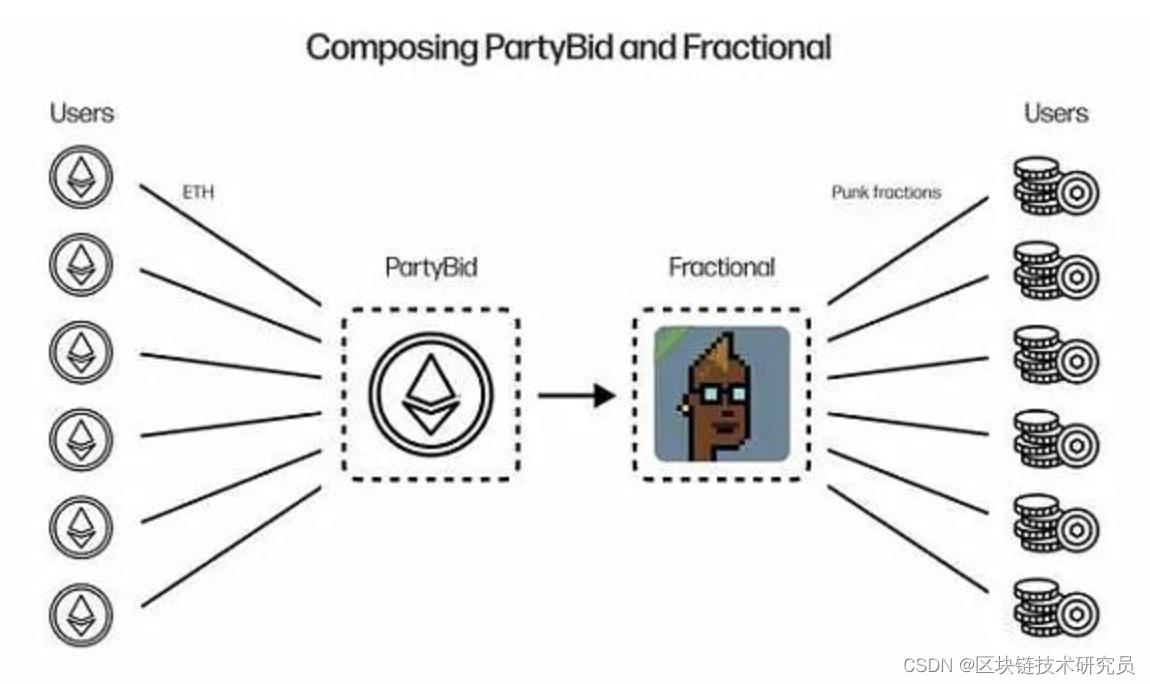

Fractional还与PartyBid合作,这个项目允许用户汇集资金购买昂贵的NFT。一旦用户通过PartyBid购买了NFT,该协议就会将NFT分化,并通过PartyBid协议给予其买家治理权。目前,PartyBid支持Zora拍卖、基金会拍卖、OpenSea即时购买和Nouns DAO。PartyBid派对的创建过程非常灵活——它允许派对创建者从目前正在销售的几乎所有NFT中进行选择,对派对准入进行代币门禁,并收取自己的费用。

虽然将圣杯NFT分给日常投资者的概念可能是善意的,但在实践中,这种方法对所有参与方都有许多风险。看起来,将NFT分成可替换的代币可以消除流动性限制。然而,这种解决方案只是将流动性问题从NFT转移到ERC-20代币。用户不再只有一个流动性差的NFT,而是持有许多流动性差的ERC-20代币,代表原始的、圣杯NFT的零星所有权。此外,对于NFT所有者来说,通过无限期地将他们的NFT锁定在智能合约中而放弃控制权,限制了获得与持有NFT相关的好处的能力,如进入在线社区、代币门事件、质押奖励、空投、铸币通行证等。对于碎片化NFT的买家来说,风险包括银行挤兑情况、治理操纵、通过套利提取价值和金库创建者的地毯式拉扯。这就是为什么Fractional在其网站上有一些披露,警告散户,他们的部分NFT所有权可能遭受低流动性,并可能归零。所有这些风险和丧失的机会必须在参与碎片化的NFT之前仔细考虑。在这一点上,大多数NFT投资者似乎已经意识到部分化的弊端,并正在避免这些协议——这一点从不断减少的交易量上可以看出。由于从所有者和投资者的角度来看,圣杯NFT仍然是一个未得到充分服务的细分市场,因此观察NFT的部分化如何随着时间的推移而发展将是非常有趣的。许多人怀疑,更注重收益率产生的NFT是一个核心功能,如NFT代币化产生收益的资产,如房地产,可能会更多地从分化的使用案例中受益。如前所述,Art和PFP NFT的效用主要来自于持有相关的NFT资产,这种效用并没有转化为投机性价格风险之外的碎片化所有权。

借贷市场

在2021年的牛市中,协议发展的两个标志是资本效率和可组合性。以这些原则构建产品的团队将NFT的波动性和非流动性作为一个机会,创造新的DeFi产品,以满足这个快速增长的用户群的需求。拥有NFT的明显挑战之一归结为资金管理。虽然NFT投资者可能长期看好某个NFT项目,但他们可能不愿意将大量的资金锁定在几乎总是不流动的工具上。事实证明,这个难题的解决方案从其最早期就一直是DeFi的核心。DeFi中的过度抵押贷款协议,如Compound、Aave和Maker,允许用户释放其投资组合的部分流动性,而不失去对其长期投资的风险。换句话说,他们可以对其个人资产进行更积极的财务管理,并有效地 “一石二鸟”。以NFT为抵押的借贷市场的运作方式大致相同。

本报告涵盖的项目分为三类:点对点贷款、点对池贷款和抵押债务头寸 (CDP)。这些方法在风险承受能力、抵押品百分比要求、接受作为抵押品的 NFT 和利率方面有所不同。

点对点

点对点借贷,即借款人直接与特定的贷款人相匹配,在历史上,可替换代币的表现并不理想。可替代代币借贷市场主要由Aave(点对点)和Maker(抵押借贷)等公司主导。然而,点对点借贷在NFT市场获得了实质性的牵引力。事实上,点对点借贷是目前NFT借贷的主要机制。点对点借贷平台包括NFTfi、TrustNFT、Pawnfi和Yawww(在Solana)。通常,这些平台的设置方式是,用户在托管智能合约中锁定NFT作为抵押品,然后要求在固定的时间内进行贷款。用户随后将收到流动性提供者对抵押品/利率参数的出价,用户将选择最适合其需求的组合。例如,一个用户抵押了价值75000美元的CryptoPunk,可以要求14天的贷款。然后,该用户可以选择一个流动性提供商的报价,以50%的年利率(约2%或2周内1000美元)借给他们50,000美元。

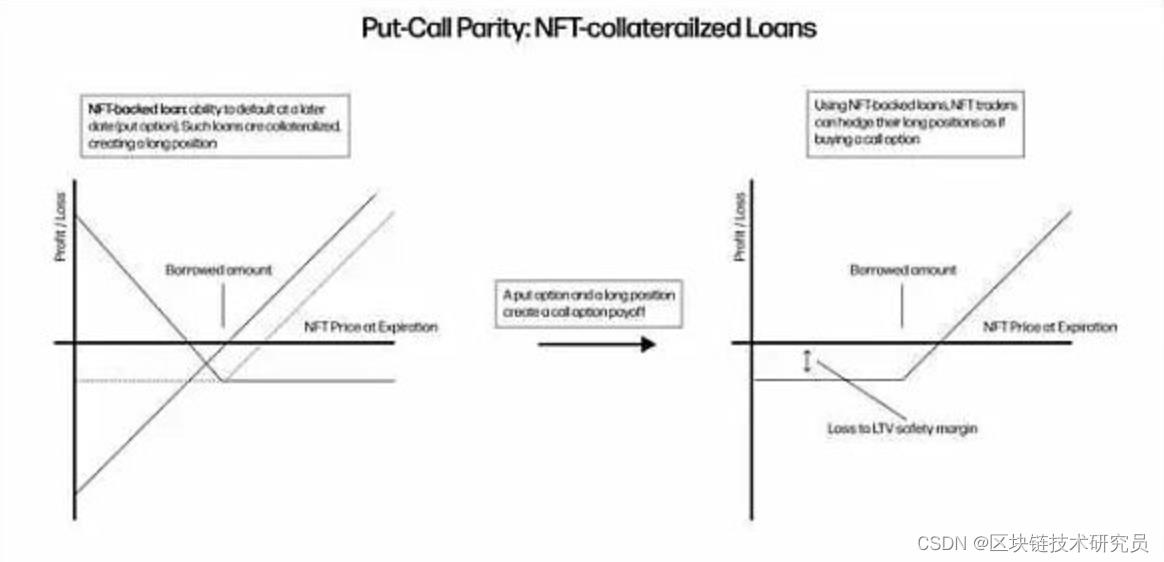

NFT的持有者经常利用点对点借贷市场来对冲他们在热门NFT中的多头头寸。实际上,NFT抵押贷款是一个看跌期权,钱在前面:如果NFT的真实价值在贷款期限内低于贷款金额,不偿还贷款符合债务人的利益,放弃他们的NFT以获得借款金额。通过持有NFT(将其锁定在合约中),用户创造了一个看跌+看多的回报情况,根据看跌-看涨平价的概念,这类似于看涨期权的情况。

复杂的NFT交易商所使用的另一种NFT贷款交易是为潜在头寸增加杠杆。例如,一个NFT交易者可能决定用通过NFT投资组合抵押的贷款解锁的资本进行短期价格赌注。如果这个理论上的用户认为Yuga Labs生态系统会在短期内增值(由于NFT会议或功能首次亮相),他们可以用他们的NFT投资组合借5万美元来购买两个MAYC NFT。然后,用户可能会在一段时间后出售NFT获得利润,偿还贷款,并保留利润和应计利息之间的差异。这种情况下的主要风险是如果用户用保证金购买的NFT价值下降。如果用户的NFT抵押品也贬值,这种情况将进一步加剧,产生交易损失,并需要额外的保证金来防止清算。

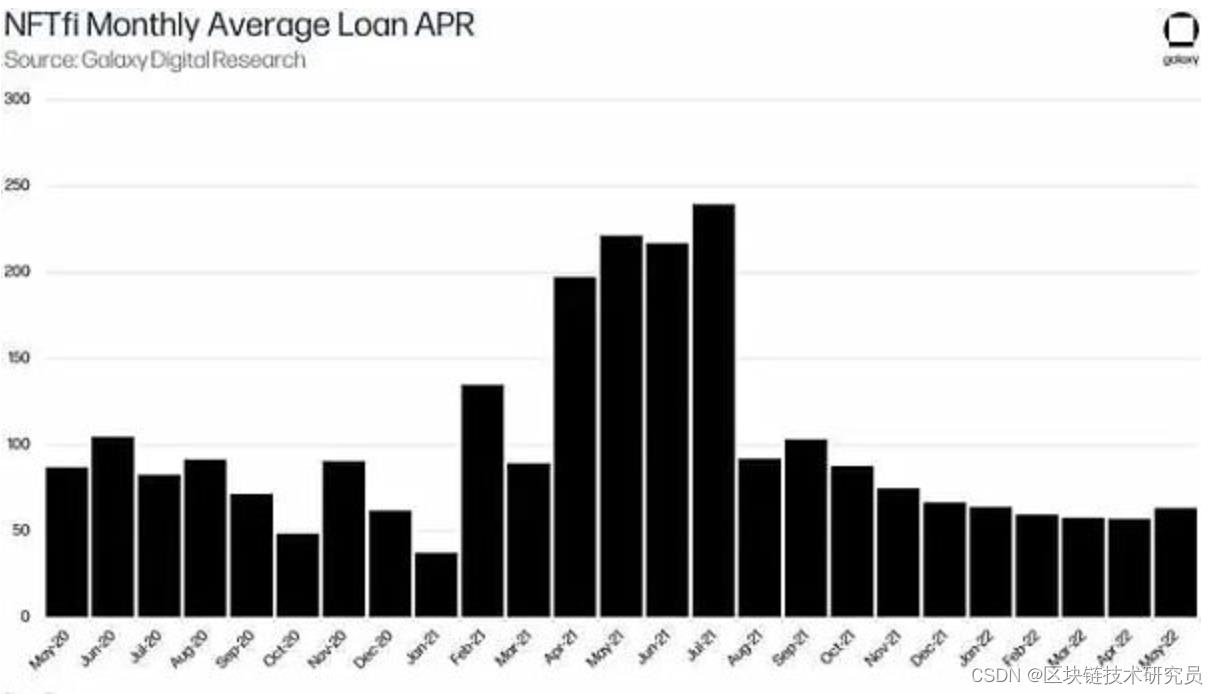

同行贷款通常具有高利率和适度的贷款与价值比率。在列出的平台中,NFTfi的牵引力最大,累计贷款量为2.09亿美元,目前未偿债务为2860万美元。在过去一个月里,该平台的平均贷款年利率为63%。

点对池

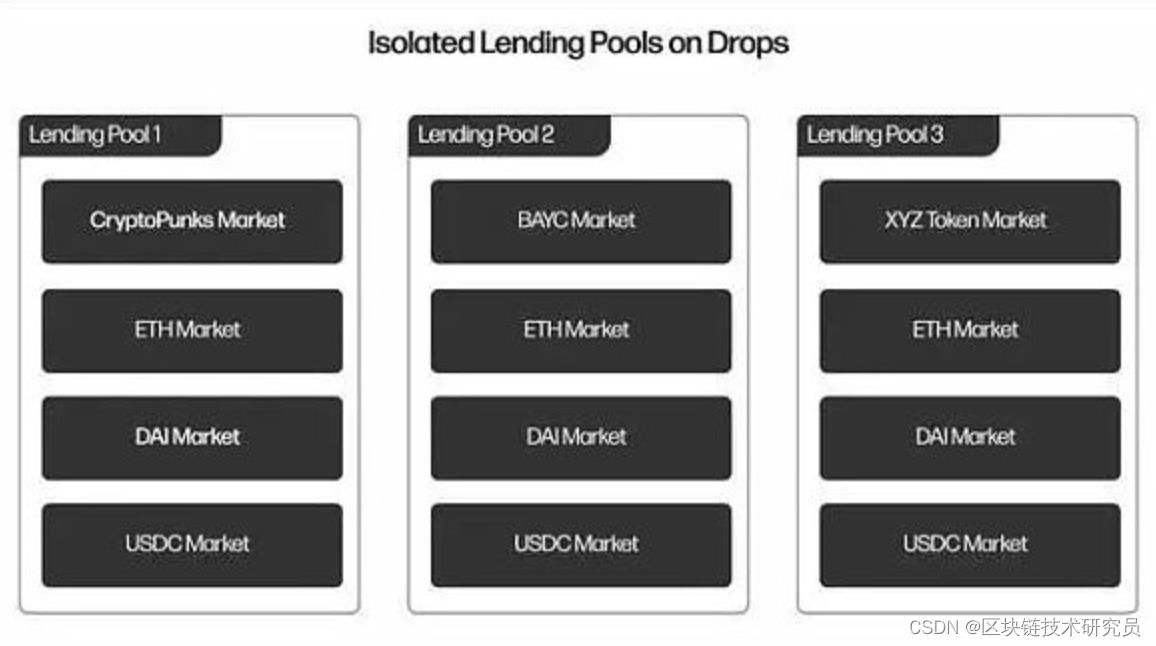

NFT抵押贷款平台也采用了点对点的设计模式。Drops是其中的一个例子,它的运作就像一个类似于Compound的货币市场,用户可以抵押他们的NFT投资组合来获取USDC和ETH的贷款。像ERC-20代币一样,NFT由Chainlink 预言机定价,对异常值进行调整,并在一个时期内进行平均化。为了确保提款有足够的流动性,Drops使用了像Compound和Aave一样的计件利息函数,它以特定的利用率为目标,如果资金不足,就开始大幅提高借款人支付的利率和贷款人的收益。

为了限制流动性提供者的风险,Drops将协议分离成孤立的池子,每个池子都有自己的NFT集合。这种方法反映了Rari Capital Fuse Pools等DeFi协议中的设计模式。这种方法确保放款人可以通过权衡每一个集合的风险和波动性来选择他们愿意暴露在哪个集合中。Drops目前有大约270万美元的供应资本和38万美元的未偿还借款。Drops提供适度的LTV比率,以支持协议的偿付能力,并为清算提供充足的时间,但为借款人提供相对较低的利率(在撰写本文时约为10%)。也就是说,它的清算似乎有些问题,因为有人观察到某个BAYC的债务头寸在清算区停留了几天,但实际上没有被清算。这可能是由于每笔OpenSea销售的5%费用(2.5%给OpenSea,2.5%给Yuga Labs)或最近的市场波动造成的。

另一个致力于点对点NFT抵押借贷模式的协议是Bailout。Bailout正在优化Drops的设计,允许流动性提供者有进一步的灵活性和风险考虑。除了片状利率函数,Bailout还将所有贷款的上限定为30天(尽管它们可以通过偿还所有应计利息进行展期),以确保偿付能力和流动性流动。此外,Bailout上的每个NFT集合不仅会有一个单独的池子,而且他们能够有几个池子,有不同的抵押要求、利率和贷款期限。

一般来说,同业拆借项目只为蓝筹NFT藏品提供资金池,因为这些藏品往往在交易员和投资者中具有很强的价格共识。与长尾的NFT藏品相比,这些蓝筹藏品在市场上也往往有更多的流动性。以另一个点对点借贷市场BendDAO为例。BendDAO目前只接受以下蓝筹NFT作为抵押品类型(截止到2022年7月中旬)。Azukis、Bored Apes、CryptoPunks、CloneX、Doodles、Space Doodles 和 Mutant Apes。BendDAO有别于其他点对点NFT借贷协议的一个有趣的特点是它的48小时清算保护,它允许用户在清算头寸被触发后的48小时内偿还贷款,只需支付少量费用。此外,为了解决用户在将NFT存入协议时失去持有NFT的效用的担忧,BendDAO发行了绑定的NFT,它代表存款人的头寸,包含与原始NFT相同的元数据,允许存款人仍然将他们的NFT显示为他们的个人资料图片。

抵押债务头寸(CDP)

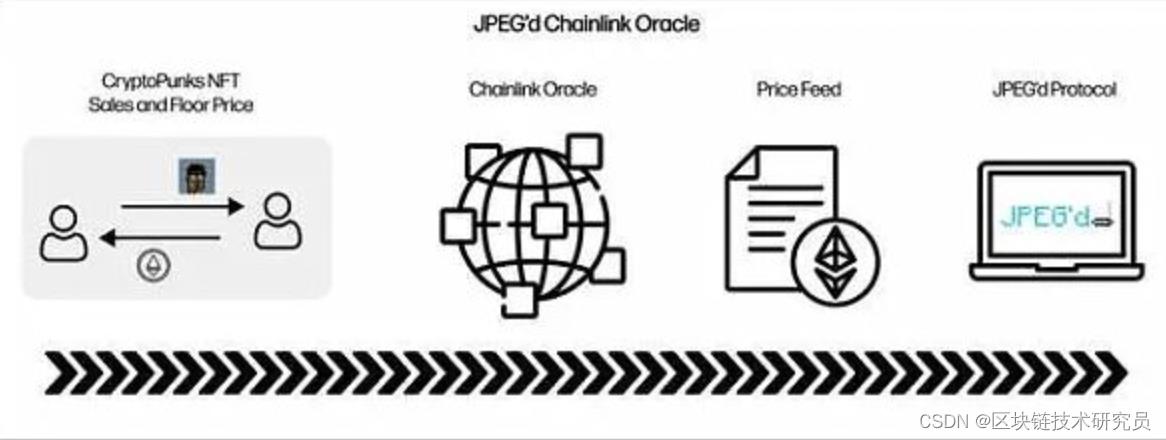

抵押债务头寸(CDPs),由MakerDAO首创,封装了NFT-抵押货币市场的最终模式。JPEG'd 是一个去中心化的借贷协议,利用 CDPs 来实现以 NFT 作为抵押品的借贷。这些CDPs被称为不可伪造的债务头寸(NFDPs),而稳定币用户可以通过JPEG'd对他们的NFT进行借款被称为PUSd。

JPEG'd允许PUSd债务头寸达到抵押品价值的32%,这是一个保守的低门槛。因此,当贷款与价值比率超过33%时,用户的头寸可以被清算。该协议按贷款规模收取2%的年利息和0.5%的一次性债务费用。虽然大多数NFT是通过由底价和最近的购买量组成的Chainlink 预言机来定价的,但圣杯NFT的价格是硬编程的,只能通过治理投票来调整。例如,Alien punks目前的价值为4000ETH,Ape punks目前的价值为2000ETH。

JPEG'd还发布了他们自己的NFT集合,称为JPEG卡,在协议中具有实用性。JPEG卡的持有者最初能够以他们的卡NFT为质押,在一个月内赚取1%的JPEG可替换代币供应份额。Cigarette Cards,有99张,可以被锁定并用于获得信用额度的提升,将用户的最大贷款额度提高到40%。解除Cigarette Cards可能会导致抵押不足的头寸被清算。

在JPEG'd上,当某一用户的债务/抵押品比率超过33%(或40%的Cigarette Cards抵押)时,清算将由DAO独家执行。当用户被清算时,DAO通过在DAO中燃烧PUSd来偿还用户的PUSd债务。清算后的NFT要么由DAO保存,要么在24小时内进行拍卖,仅限会员参加。

JPEG'd还为NFT的清算引入了一种新颖的保险模式。在这个模型中,用户可以在提取债务时为他们的任何CDP购买保险,一次性支付5%的不可退还的费用。如果用户在清算事件中拥有保险,他们将能够在清算的72小时内偿还未偿贷款和25%的清算费后从DAO收回他们的NFT。这为用户提供了额外的保障,防止在异常波动期间可能失去他们的NFT。

2022年2月,JPEG'd在3天内通过 “代币捐赠活动 ”筹集了7200万美元,占JPEG代币总供应量的30%。尽管最近市场低迷,JPEG'd库房目前的价值是JPEG治理代币市值的数倍。JPEG'd有一个加密货币原生的追随者,并由著名的DeFi 2.0布道者和思想领袖经营。JPEG'd还与Olympus DAO、Tokemak、Abracadabra Money和Dopex建立了伙伴关系。

贷款前景

虽然P2P贷款确实为长期投资者释放了现金,同时也提高了NFT市场的资本效率,但利用这些协议所涉及的风险往往超过了其好处。近几个月来,NFT的估值急剧下降,危害了许多NFT x DeFi协议的健康(从使用率下降可以看出)。人类的本性也容易成为低估未来负面事件发生概率的危险的受害者,从风险管理的角度看,这可能导致困难。这些情况可能会对以零售为中心的受众产生不成比例的严重后果,因为清算会引发一批可能已经过度暴露在这种不稳定的资产类别中的用户的巨大损失。因此,参与这些新的借贷协议的用户应该非常谨慎,在投入大量的NFT资本之前进行全面的风险评估。

NFT支持的贷款的另一个主要问题是,绝大多数NFT抵押贷款应用和价格衍生品都依赖于价格预言机。这些口令通常使用算法或人工智能将以下几个或所有因素纳入其各自的定价反馈:底价、最近的销售、某一时间段的销售平均值,以及离群点去除/异常检测。然而,这些预言机并不完美,目前代表了以NFT为重点的DeFi协议的基础设施基础的薄弱环节。如果NFT借贷市场得到广泛采用,我们可以看到用户和机构试图利用预言机机制来触发级联清算的场景。我们也很有可能看到价格快速波动的边缘案例,导致时间平均的预言机无法跟上,导致未触发的清算和随后的协议破产。

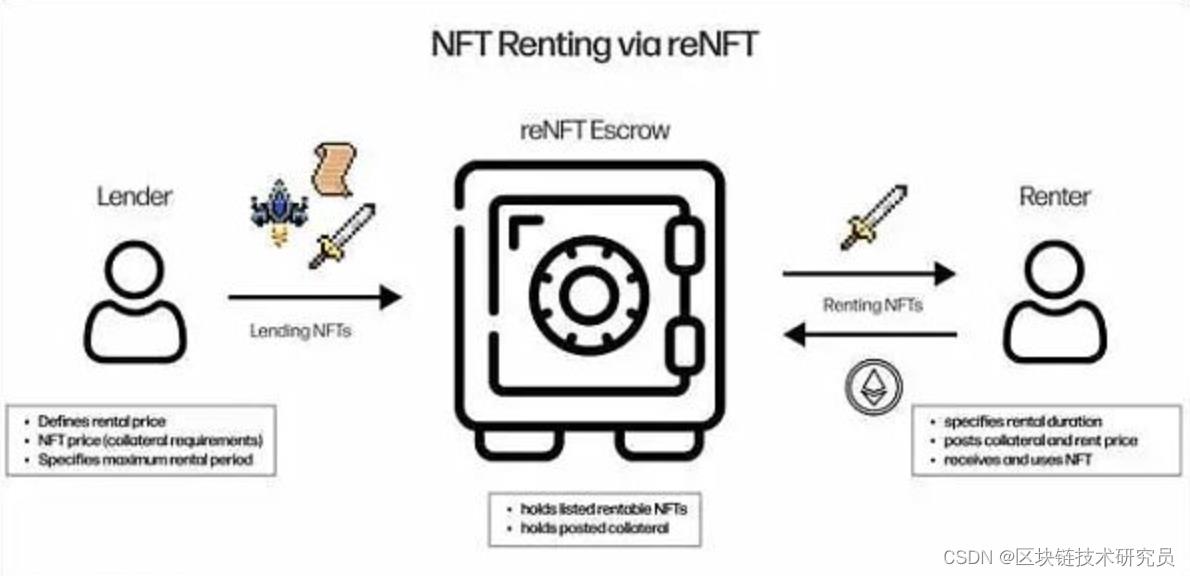

租赁NFT

NFT租赁协议背后的目的与借贷市场不同,尽管两者都涉及 “借用 ”NFT。贷款协议的核心是用户以NFT为抵押进行贷款,而租赁协议则涉及用户对NFT的借出和租赁。在这个利基市场内,收益率从NFT租赁者流向NFT贷款者(存款者)。如果借贷市场使资本商品化,那么租赁平台则使NFT效用商品化。

2020年10月推出的reNFT是一个NFT租赁协议的例子,它允许点对点的NFT租赁和白标技术集成到任何Web3项目中,以实现租赁、借贷和奖学金自动化。边玩边赚游戏主导了NFT租赁需求,因为玩家可以通过他们租赁的NFT创造新的盈利潜力。通常情况下,P2E游戏NFT的底价可能很高。因此,对于新玩家来说,租用NFT是一个经济上更可行的通道。通过reNFT租赁NFT涉及租赁者从列表中挑选一个特定的NFT,选择贷款期限,并提供最低限度的抵押。当用户偿还了借款金额和期限内积累的利息后,他们可以收回他们的资产。

其他NFT租赁协议包括Double、IQ协议、Rentable和Prom。其中大多数专门从事自己的利基,如特定游戏的NFT,虚拟土地,蓝筹NFT,或一般NFT系列。值得注意的一个重要区别是抵押要求。一些NFT系列和 “边玩边赚 ”游戏明确允许NFT租赁,而不明确转让所有权。这种协议原生的设计选择有效地消除了任何抵押要求。

NFT租赁最终将成为 “玩到赚 ”和其他寻求进入大众市场的NFT支持的游戏的一个关键特征。从历史上看,P2E游戏的使用一直是由不太富裕的用户群驱动的,他们投入了最多的时间和精力来赚取收入。通过广泛普及的NFT租赁协议保持这一用户群的项目将能够使下一波NFT游戏对所有市场具有吸引力。

分散投资

分散化和风险管理是两个传统的投资原则,在新生的NFT市场上很难找到。鉴于NFT的不确定性和不可预测性,人们期望有大量的指数基金、ETF和投资DAO来迎合NFT投资的模块化和风险优化解决方案的需求。然而,虽然这种举措确实存在(或在过去确实存在),但大多数都没有成功地满足产品与市场的匹配。

指数

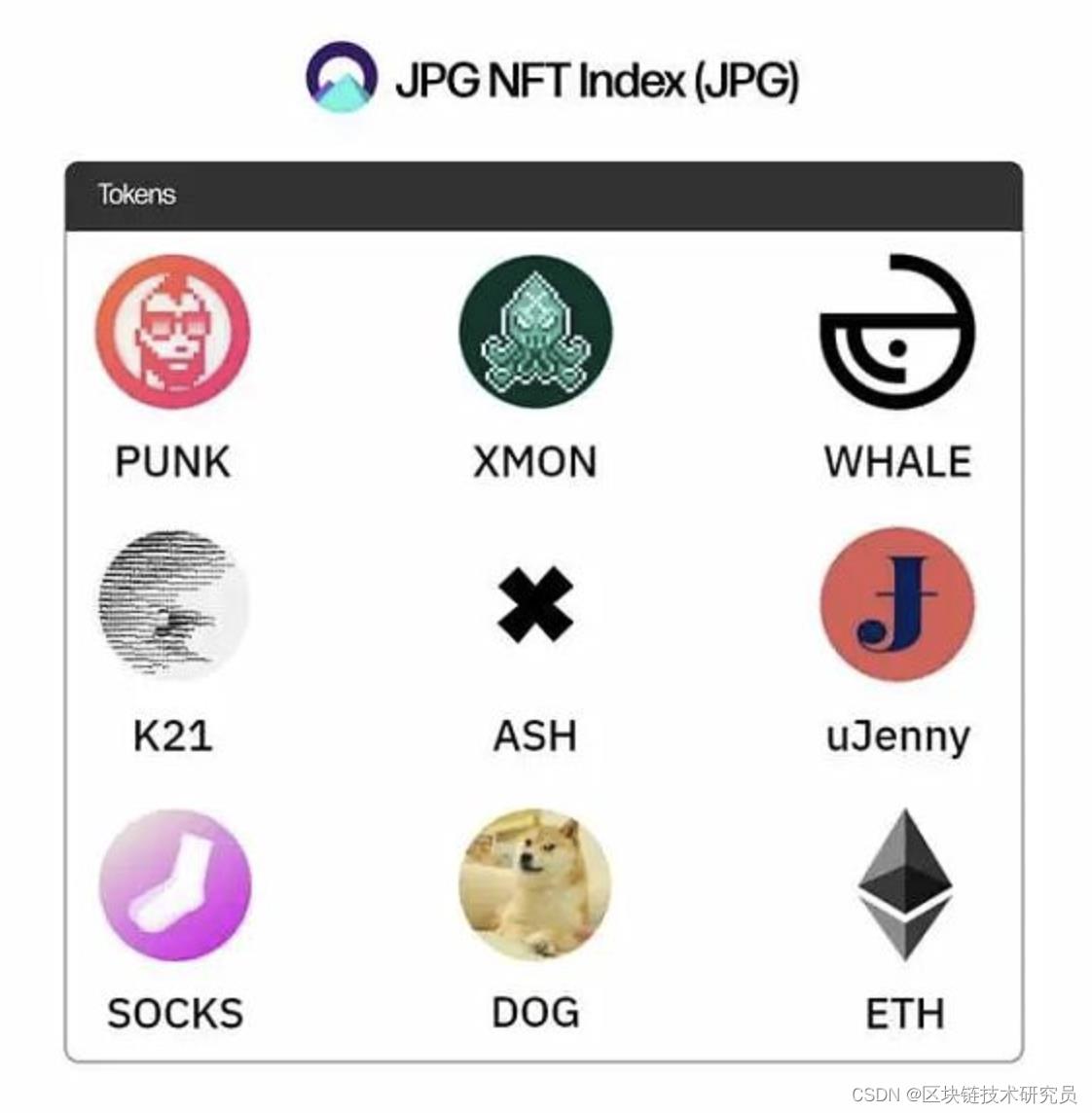

到目前为止,Index Coop DAO是建立基础广泛的NFT投资产品的少数成功案例之一。他们的NFT指数JPG在今年4月推出,其基础代币是项目代币和各种分权协议中的分权金库股份。底层NFT资产的模糊性,再加上缺乏炒作驱动的需求,使用户无法接触到这些晦涩的NFT,到目前为止,该指数的推出非常令人失望。JPG NFT指数的市值目前只有10万美元。Index Coop在推出NFT指数时的失误所带来的挑战突出了DAO的一些痛点,我们在这里的研究报告中详细描述了这些痛点。具体来说,NFT投资需要一个积极灵活的投资团队,能够抓住市场的快速趋势,然而Index Coop的投资流程在DAO的协调问题上挣扎,导致一篮子NFT资产不能很好地反映快速发展的NFT领域的最前沿。

另一个引起关注的项目是Bridgesplit。Bridgesplit是Solana上的一个NFT碎片化协议,专注于NFT指数和碎片化。该项目从其他项目中脱颖而出,支持许多有趣的功能,包括碎片化、地板指数、策划的指数、交换、流动性池、农场、团体竞价和NFT分析。虽然该项目采用率仍然很低,但他们押注索拉纳NFT市场的长期成功,以及NFT金融化成为下一轮牛市的关键驱动力之一。Bridgesplit目前有33个地板指数和8个策划的指数。

投资DAO

虽然指数一直在努力建立牵引力,但积极管理的投资DAO在市场上找到了一些成功。NFT投资DAO最引人注目的例子是Flamingo DAO,它于2020年10月推出。通过出售“Flamingo Units”,它筹集了大约6000个ETH(当时是600万美元)。Flamingo DAO的活动包括购买NFT和投资于核心NFT基础设施项目,如OpenSea和nameless。该DAO目前持有的价值约为10亿美元,包括218个CryptoPunks,22个Bored Ape Yacht Club NFTs,286个Meebits,以及247个Squiggles by Art Blocks。

另一个值得注意的投资DAO是PleasrDAO,一个成立于2021年3月26日的集体。它的第一次购买是 “x*y=k”,价格为525,000美元。此后,PleasrDAO以550万美元购买了斯诺登NFT “Stay Free”,以200万美元购买了Tor NFT “Dreaming at Dusk”,以及原始Doge meme。2021年7月16日,PleasrDAO发布了四个NFT,作为一项开创性的DAO对DAO贷款的抵押品。这笔担保不足的贷款是在PleasrDAO和Iron Bank之间构建的,当PleasrDAO将其四个最昂贵的NFT转移到Iron Bank的金库以换取350万美元的借款代币时,该贷款就开始了。贷款全部付清后,这些NFT被返还给PleasrDAO。

衍生品

如果以名义价值来衡量,衍生品是迄今为止全球金融系统最重要的组成部分,估计有610万亿美元。鉴于其在金融市场中的重要性,将衍生品引入NFT市场似乎是NFT x DeFi空间成熟的下一步,这是合乎逻辑的。然而,大多数NFT衍生产品还没有找到适合的产品-市场。本报告的下一节将通过三个方面考察NFT衍生品:预测市场、永久期货合约和期权。

预测市场

预测市场允许用户对二元结果进行投注,例如,一支球队是否会在比赛中获胜,一名政治家是否会在选举中获胜,或者一种加密货币是否会在指定时间内跨越特定的价格。从历史上看,以太坊上最知名的预测市场是Augur,它最初于2018年推出,最初获得了令人印象深刻的牵引力。不幸的是,Augur无法维持其产品与市场的契合度,并在2021年11月被转换为DAO,不久之后就进入了“无线电”静默状态。

虽然现实世界的场景和加密货币价格预测市场尚未实现大规模采用,但NFT可能为这个长期的概念提供了一丝乐观。在以太坊,最知名的预测市场是SOSMarket。SOSMarket允许用户对任何与NFT相关的事件进行投注,从个人钱包全年在OpenSea上的花费到特定集合的底价是否高于或低于定义值。SOSMarket是由OpenDAO推出的,该项目在2021年1月初向活跃的OpenSea用户空投了代币。虽然SOSMarket没有保持2021年初的参与水平,但它确实显示了对NFT驱动的预测市场的新生需求。

这种对NFT预测市场的需求似乎已经被Cubist Collective部分捕获。这个协议取得了比SOSMarket明显更多的牵引力,它是一个预测市场,它在Magic Eden(Solana的第一大NFT市场)上推出的新系列的底价方面找到了一个利基。具体来说,大多数二进制的结果都是围绕着该系列的底价是高于还是低于铸币价格。Magic Eden每月有超过2000万的独立会话,并对市场通过其Launchpad推广的新产品产生了巨大的需求。自然地,参与者想要对冲或投机他们的铸币,导致Cubist Collective预测市场的持续大量需求。Cubist Collective目前每天处理2-3个预测游戏。

永续代币

在加密货币衍生品市场的可替换代币方面,许多人指出由中心化加密货币交易所提供的永久期货的成功,这往往比现货交易的数量更多。然而,NFT衍生品市场目前并没有类似于永久期货的投资工具。由于缺乏NFT的 “Perps”,用户很难在保证金(借贷资本)上做多或做空集合。2021年8月,Paradigm的Dave White就这一主题发表了一篇论文,“The Floor Perpetual: A Framework for the Design of Synthetic Assets that Track the Floor Price of an NFT Project Using NFT Collateral and Funding Rates”,其中介绍了floor perpetual,并建议建立一个框架,利用NFT抵押品和资金利率跟踪NFT项目的底价。从表面上看,这似乎是一个引入NFT永续期货的可行框架,新的协议可能试图使这个框架成为现实。

选项

此外,NFT市场缺乏成熟的期权参与者。在过去的一年里,有几个项目已经启动,试图在市场上获得牵引力,包括Putty Finance、Nifty Options和Fuku。不幸的是,这些协议没有看到多少牵引力,自推出以来一直处于休眠状态。缺乏NFT的期权基础设施意味着交易者缺乏做空和/或对冲NFT头寸的工具,严重限制了他们管理风险的工具箱。考虑到过去几个月NFT市场大幅降温,底价全面下跌,这一点尤其重要。在缺乏NFT的期权基础设施的情况下,资产配置者和投资者可能会对增加这一资产类别的风险敞口犹豫不决,因为他们现在唯一的切入点是表达多头观点。

定价

就像贷款市场一样,NFT衍生品市场对价格预言机表现的依赖性令人难以置信。打个比方,人们可以预期预言机的风险和风险价值就像在可替代代币上看到的跨链桥一样,自今年年初以来,在几个实例中被黑掉了近10亿美元。创建强大的定价和流动性基础,将是市场拥有强大的预言机基础设施的当务之急,这将是NFT衍生品市场蓬勃发展的先决条件。

虽然地板定价已经吸引了大量的研究和开发,但为圣杯NFT定价一直是市场最被忽视的领域之一。通常情况下,稀有的NFT在交易所的上市价格高于底价数倍,几个月都没有需求。有几个项目正在研究替代定价模型,这将允许对圣杯NFT进行合理定价,并为其所有者提供更快的退出流动性。

Abacus是一个针对圣杯NFT的NFT估值项目,它使用optimistic的权益证明系统对资产进行估值,并赋予其即时流动性。在其目前的实施中,该项目允许评估师通过在他们的最佳猜测后面押注一定数量的ETH来评估特定的NFT。当估价窗口期满,估价结果揭晓时,会取一个平均值,那些接近平均值的人(10%以内)会得到报酬。另一方面,那些在范围之外的人,他们的股份被削减,数额与他们与评估的结算价格的偏差成正比。为了以这种方式获得他们的NFT价值,用户必须在拍卖会上购买下一个评估时段。这笔拍卖费后来被分配给了评估师,以提高他们的预期报酬率。

在他们的下一阶段,Abacus计划首次推出一个分批估值系统,评估师将能够把资金投入到分批的NFT价格中,通过NFT清算对最终的估值进行投注。NFT价格的一个档次可以是0 < x < 1 ETH,1 < x < 2 ETH,以此类推。虽然较低的档次得到的溢价不多,但较高的、风险较大的档次赚得更多。如果资金池关闭,NFT通过拍卖清算,NFT的原始供应商将获得资金池的所有价值,而投机者则以分档先入先出的方式获得拍卖收益。因此,押注在较高的分档上会有明显的风险,但也会得到补偿,获得超过押注资本的大部分回报。

虽然Abacus为圣杯NFT评估提供了一个可行的解决方案,但其方法很慢,而且资本效率极低。投注者在收到回报之前必须将他们的代币投入大量的时间。这种方法没有极强的可扩展性,不太可能在小众收藏家圈子和苏富比等高价值NFT拍卖的估值之外获得显著的吸引力。

对圣杯NFT进行估值的另一种方法涉及机器学习和人工智能。Upshot是一个NFT分析工具,它使用复杂的算法为高于底价交易的NFT定价,以确定特定列表的利润有多高。除了为要求的NFT提供建议价格外,Upshot还输出预测价格的误差范围。所有这些数据都可以通过Upshot的API访问,从而使NFT的可组合性不限于地板NFT。在所有的NFT定价方法中,机器学习似乎是评估进入定价的不同因素的最合理方式,如市场条件、底价、具体特征和过去的销售历史。基于ML的定价方法的关键挑战之一是定价模型缺乏透明度。由于这些模型不是开源的,用户无法评估这些模型在多大程度上可以被操纵,有偏见,或以其他方式被操纵。这些类型的问题多年来一直困扰着为Web2公司提供动力的推荐系统模型,至今还没有一个简单的解决方案来满足所有利益相关者。

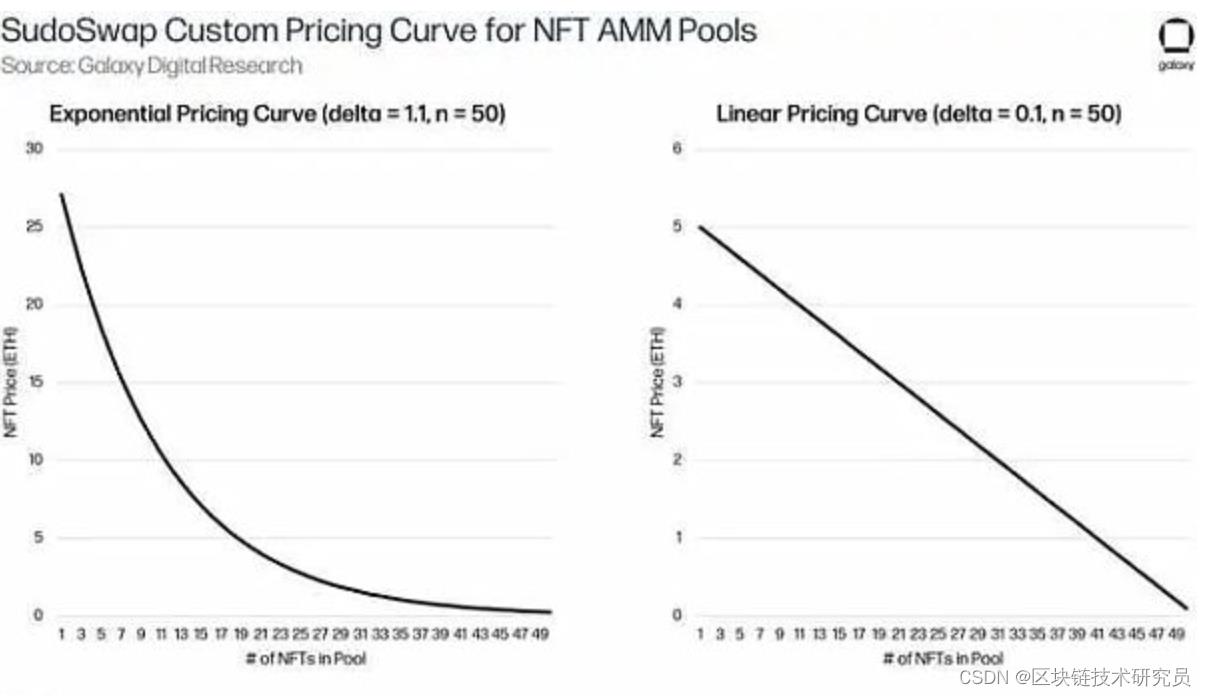

另一个正在努力改善NFT收藏品定价的协议是Sudoswap。Sudoswap最近首次推出一种新的NFT市场--NFT自动做市商(AMM)。SudoAMM将利用流动性池和用户定义的ERC-721和ERC-20代币之间的bonding curves来交易地面NFT。与NFTX一样,该协议只适用于普通NFT,用户之间没有区别。SudoAMM允许NFT定价的指数和线性bonding curves。

最终,拥有深层流动性的AMM池将为集合中的NFT提供一种客观的定价方式,并将保证任何组合清算的退出流动性,为可组合的应用释放无限的可能性。虽然这种方法为点对点的NFT交易提供了一个有趣的选择,但用户是否会喜欢它而不是他们所习惯的,还有待观察。AMM交易所之所以流行,是因为链上订单簿的效率太低了。然而,就NFT而言,在OpenSea上购买一个NFT将消耗与通过SudoAMM购买一个NFT相称的gas,使AMM的主要价值主张不太适用于这个市场。

内置在NFT中的DeFi激励措施

在讨论DeFi和NFT的交叉点时,不能忽视NFT的收藏,其生态系统的DNA中包含了DeFi激励结构。乐观主义者可能会认为DeFi激励机制对NFT收集者来说是一个积极因素,可以从他们的收集中获得更多的经济价值,同时激励亲社区行为。愤世嫉俗的人可能认为DeFi激励措施是另一种工具,通过这种工具,协议可以从相对不成熟的用户群中潜在地提取价值。如今,一些NFT甚至将质押奖励、空投和产量耕作作为关键卖点。

从2021年NFT的兴起中,需要注意的一个重要趋势是,这种新的加密货币的使用情况带来了一个全新的用户群,他们之前对加密货币市场没有什么经验。这些新用户中的许多人与DeFi强大的用户几乎没有重叠,他们是2020年 “DeFi之夏 ”期间的先锋用户,并获得了在过去整个牛市周期中发生的各种漏洞、失败和 “拉锯战 ”带来的疤痕组织。因此,许多以散户为导向的NFT用户可能不太熟悉DeFi为了给更聪明的早期玩家创造退出流动性而支撑协议的不光彩历史。为了说明这一点,我们将简要介绍从最少到最 “金融化 ”的逐步金融化的NFT集合。

2022年3月,BAYC和MAYC NFT持有人收到了ApeCoin的空投,这是ApeCoin DAO的产品,管理着这些集合的生态系统。此举为他们横跨多个收藏品的非可替代性生态系统引入了可替代性元素。对于长期持有NFT的人来说,空投意味着他们的收藏品和整个Yuga Labs生态系统背后的部分价值被解锁。空投还催生了新的社区主导的倡议,并允许更多的成员凭借代币的可替换性(与拥有Yuga Labs NFT相比)参与。它还为BAYC持有者创造了一个新的激励结构,以获得并持有一个可替换的资产类别的风险,其价格表面上与Yuga Labs的路线图挂钩。在一个具体的例子中,猿猴币的价值在Otherside铸币活动前飙升,随后在铸币活动结束后立即贬值。目前还不清楚这种对Yuga Labs的产品发布的额外波动性暴露在多大程度上对其社区有利或有害,它归结于每个用户的风险/回报偏好。一些来自Otherside的用户抱怨说,由于将ETH(一种比较稳定的资产)换成APE代币(一种不太稳定的资产)而损失了一大笔钱,但却错过了铸币,看着他们的APE代币价值下跌而没有任何好处。

另一个具有有趣的、受DeFi启发的激励措施的NFT项目实例是DeGods。DeGods是Solana上的一个通货紧缩的NFT系列,于2021年10月铸币,推出后几秒钟内就卖光了。DeGods最初引入了33.3%的 “paper hand tax,”,对所有低于铸币价格或二次购买价格的销售征收(该税在2022年初被取消)。在征税期间,国库将使用这些收集到的资金从底价中烧掉DeGods,推动整个系列的底价上升。此外,DeGods以DUST的形式引入了可替换的代币。这些DUST代币是通过押注一个人的DeGod NFT获得的。DUST释放,像比特币一样,有预定的减半,确保最终的供应上限。使用DUST,DeGod也可以转化为DeadGod,在质押转化后的 “DeadGod”NFT时产生更高的DUST收益。所有这些DeFi机制结合起来形成了一个生态系统,在这个系统中,DeGods最大限度地减少了市场上的NFT供应,增加了人们对其收藏品的兴趣和价值,并从销售价格的百分比中获得了更多的版税收入。

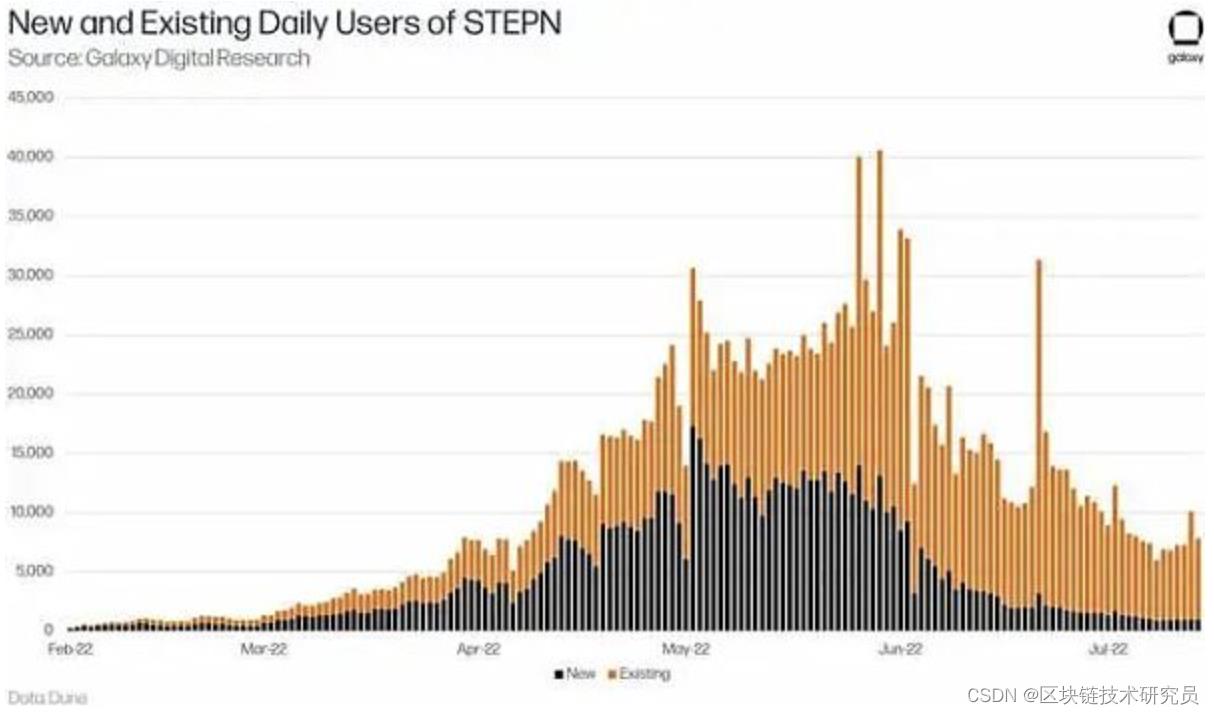

“Move to Earn”应用STEPN最近因奖励用户走路、慢跑或跑步而获得了极大的关注。STEPN主要建立在FindSatoshi Labs的Solana区块链上,并且完全是一个智能手机应用(需要通过GPS追踪用户)。最初,用户必须以数百甚至数千美元的价格购买NFT运动鞋(后来价格明显降温)。不同的运动鞋提供不同的回报和好处,如弹性、运气、舒适和效率。STEPN采用双代币结构运作(最早由Axie Infinity推广)。GST和GMT。Green Satoshi Token(GST)是一种实用的代币,它的供应量是无限的,可以通过每天的运动来赚取。为了确保价格发现,GST有燃烧机制,如升级运动鞋、解锁宝石口袋、维修和铸造新鞋。Green Metaverse代币(GMT)是通货紧缩的治理代币,固定供应量为60亿。不幸的现实是,为了让STEPN的老用户收回他们的NFT运动鞋和GMT投资,价值必须不断地从新用户那里流入。STEPN经常改变其代币经济模型以维持协议的可行性。为了使 “玩到赚 ”游戏能够持续下去,它们必须在每次更新时为用户提供更多增加收入的潜力。也就是说,移动赚钱仍处于早期阶段,团队有足够的时间从不可持续的游戏赚钱代币学中学习,时间会证明这种情况是否不同。根据Dune的最新数据显示,新用户注册已经放缓,STEPN运动鞋NFT的底价已经从4月的14 SOL下降到2022年7月初的3.4 SOL。

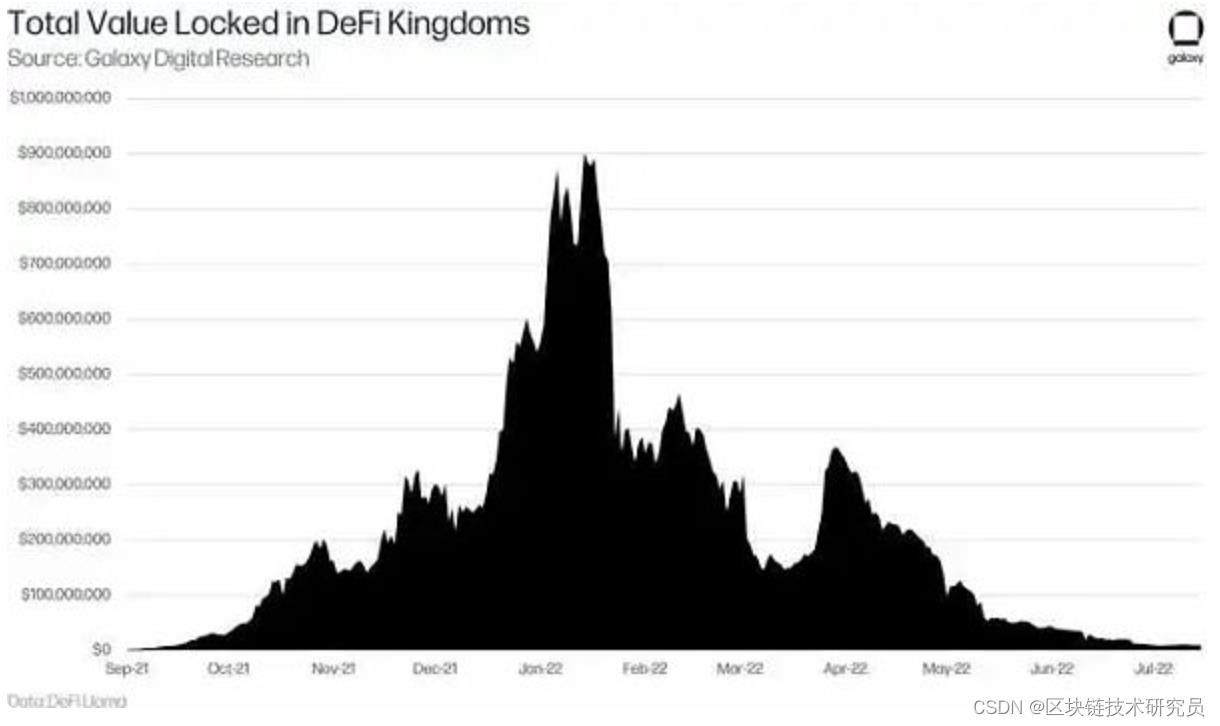

最后,DeFi Kingdoms作为NFT集合中金融化的典型例子而存在。DeFi Kingdoms是一个围绕DeFi协议建立的多链游戏,它已经成为Harmony区块链上的中心流动性中心,并在Avalanche上争夺市场份额。该游戏的特点是用AMM模型和流动性池构建的去中心化交易所,收益取决于用户的英雄(NFT)的属性。DeFi Kingdoms最初推出时只有一个代币结构,但随着它扩展到Avalanche,又增加了一个代币。JEWEL作为生态系统的主要代币,可以被质押,用于购买英雄NFT,与英雄结合以铸造新英雄,并用于升级。CRYSTAL的作用与JEWEL相同,但在Avalanche领域内运作。尽管DeFi机制的游戏化最初很吸引人,但由于其重复性,许多用户后来对游戏失去了兴趣,DeFi Kingdoms的使用率自2021年底的高峰期以来已大幅下降。经过仔细检查,很明显,DeFi Kingdoms,正如其名称所示,归结为一个 “产量养殖 ”的DeFi协议,上面有一层薄薄的NFT游戏机制的外衣。一旦用户看穿了这层 “乐趣 ”的外衣,使用率就会断崖下跌。

有各种从DeFi借来的激励策略,并由建设者实施,以更好地设计各种NFT社区成员的价值积累(或在某些情况下从他们那里提取价值)。这些方法大同小异,包括空投、质押、焚烧、锁定和消费——所有的金融原始手段都主要由更大的经济繁荣或未来效用的承诺来支持。然而,到目前为止,结果似乎更符合传统DeFi项目中的收益耕作:雇佣流动性进入,耕种代币,然后抛售给未来的投资者。虽然我们认为这些具有 DeFi 原语的 NFT 项目中的一些最终会成功,但通常很难将好的项目与有问题的竞争对手区分开来。当遇到利用这些类型的 DeFi 启发的激励措施的 NFT 集合时,用户应继续保持谨慎。

展望

NFT金融化空间是加密货币生态系统中发展最迅速的领域之一。NFT的金融化是一个趋势,其重要性只会继续增长,NFT和DeFi之间的可组合性最终将使这两个生态系统结合起来比每个单独的生态系统加起来更有价值。然而,关键是要注意,并不是既定的协议在实施NFT兼容性,而是新的团队通过将DeFi技术移植到新的市场而闯入这个空间。

NFT和DeFi交叉的早期实验,虽然很有希望,但也强调了各种风险和挑战,随着这些协议的发展需要解决。其中一些关键风险包括:

-

NFT市场的泡沫和爆裂趋势。看到NFT在感知价值之外没有任何支持,存在时间不长,也没有看到机构采用,整个市场可能会很快归零。

-

集合零碎化的银行挤兑。如前所述,集合碎化很容易发生银行挤兑,在这种情况下,其中最后一个走向门口的人将无法离开

-

NFT支持的贷款CDO的创造、普及和崩溃。很明显,将非金融资产支持的贷

金阳光測试基于控件核心技术探讨---Android自己主动化系列---2013年5月

第一讲分享了下安卓自己主动化一些概况和一些自己主动化框架现状和技术可以解决什么样的问题。

这次课就深入到android世界里面。遨游、翱翔。深入了解自己主动化測试核心技术。

搞过编程开发的同学听到instrumentation这个东西一定不陌生。在android架构里面分四层(最以下是硬件驱动相关抽象层。不是笔者讨论的内容范围),往上面一点是协议栈。也不是讨论的核心,都和c语言相关。一直到第三层框架层(framework)。

细分有二:

A. android的改良虚拟机dalvik和Runtime(java执行时环境)。这个我还要略微解释下(懂的人请跳过),谷歌把java虚拟机(pc上面的虚拟机)进行改良,进行内存等优化,取消了远程登录等功能。发展成为自己的虚拟机。这样做优点是把每一个独立的进程进行虚拟机封装,从而进程崩溃不会影响system进程。保证了安卓系统稳定性。

B. Runtime是一个和外部程序的接口(有些地方叫协议)把非常多丰富的c++库、3D和2D动画、媒体库、字体库、sqilite等优良的特性引入到上层。

当一个android系统启动的时候,载入完成守护进程和一些驱动等等步骤会调用init方法:Android的init进程为SIGCHLD绑定了信号处理函数sigchld_handler()。并创建了一个socket用于接收该函数中发送的socket消息。sigchld_handler()函数仅仅是简单的派送一个消息到该socket。

看得头晕的同学请无视他们。

你仅仅要记住,c側的框架层载入完成,将要调用一个java层最根上的父类。就是Zygote。英文名字是孵化、受精卵,大意是生孩子。全部的进程都由它产生,它和系统服务结合共同产生ActivityManagerService、WindowsManagerService和DialogservicesManager等,由zygote控制它们和线程binder对象进行通信,共同产生android四大组件(activity、broadcast、services、contentprovide)。在zygote创建process(线程)对象同一时候。我们最终看到幕后蠢蠢欲动的instrumentation。

饶了一大圈的盖世太保最终出现了。它可以在全部组件的初始化之前产生,全部它可以监视全部组件信息、状态、变化、消亡等,当然,在监控之前。它会拿到这些组件的那个上下文引用(context),控制应用程序的多个生命周期。发送UI事件给应用程序;在运行期间检查程序状态。

这就是自己主动化最核心的技术—设计模式之监听者模式。

在操作系统中。应用程序组件是控件的父类。由instrumentation监控和获取信息。然后由instrumentationTestRunner来控制脚本才进行一次自己主动化測试,你能够在adb shell里面执行这个脚本,或者用eclipse+junit方法来执行脚本。都是能够的。

这里的Instrumentation类。它可以监视应用程序跟系统的交互。Instrumentation对象会在应用的其它全部组件被实例化之前实例化。须要调用instrumentation类必须继承android.app.instrumentation才干使用它。

因为android的核心不是app,是activity。

这和ios苹果大相径庭。苹果是delegate托付和发送消息机制为主的MVC模型(视图、控制器和模型)具体苹果ios自己主动化測试文档会在第9讲以后问世。尽管android也有消息,可是安卓的消息通常是传递键值对(key-_value),在安卓里面叫bundle对象。是一种被泛型的字典。这里顺便提下后起之秀winphone 8。它的机制更诡异,是一种墓碑化休眠保存机制(这个winphone自己主动化和单元測试会在第15讲以后给大家具体剖析)。正由于有了它,winphone为了达到它最好的用户体验,虽然是多线程,可是同一时间仅仅能有一个进行激活状态,正由于如此,它单核的机器性能和效率远远盖过android和苹果。所以说。做了三十年的操作系统的微软水平真不是盖的。用户体验等等都优越苹果和android,虽然非常少人使用。

好,废话少说,切入正题。

Instrumentation会去androidmanifest.XML找里面注冊的activity、service等一些组件信息,当然还会包含布局文件layout里面xml的组件和控件在gen目录里面生成的R.java的id搜集而且保存下来,这些id都以0x的16进制的int。能够说是控件的身份证信息。你要是认为麻烦,能够用hierarchyviewer去查看,顺便提一下,用这个工具必须得root手机,当然笔者是不提倡把一个好的user版本号手机随便刷成root,这里要给买来的普通用户手机正正名,root是打开管理员su权限,让终端使用者有最高权限去操作手机,不论什么东西都有利有弊。弊端是你同一时候给了应用程序相相应的权限:比方其它应用程序能够跨进程訪问(这在android世界里面是破坏了谷歌的整套设计规则),搞android开发的知道,进程之间不能随便訪问和建立通信。除非你打开AIDL绑定的服务接口或者你在编译手机的时候偷偷的把app签名做成系统级别的签名。

除此以外。在一般用户权限做了非常多限制,大大的保证了你机器稳定性和安全性。可是你要root的话。非常多东西就不可控了。表现出来的现象是你手机莫名其妙重新启动、死机、无响应。或者你操作不当误删除了实用的模块,比方打电话不小心卸载,你就仅仅能去又一次刷过机器,所以说,普通用户还是不要随便刷机,由于谷歌压根就不限制你安装应用程序,不像苹果非得越狱才干任意安装应用。

当然你用自己主动化測试的时候也得在manifest申明。例如以下图

第一个红箭头这个带.的ResultActivity前面省略了命名空间(android叫包名),由于就一个包。当然在真正測试demo里面。大家还是要新建一个包名+test,測试完成删除就好;

第二个uses-library,由于现有的基于控件的instrumentation和兴许给大家介绍的Robtium框架,是封装了instrumentation的。都不能单独进行測试,必须配合junit4(junit3已经废弃。虽然能用,可是高级功能和annotation等须要junit4,这是一个元数据。也就是解释数据的数据,不明确的同学能够网上搜索下,不是这次的重点。

(这个具体使用会在第5篇以后具体介绍))框架一起进行測试,所以这条语句就是为了导入junit包。让结果执行在junit框架里面。

第三个红箭头就是盖世太保,有了它我们就能够随时调用和给你见到布局文件的菜单进行操作了,都不须要开权限,当然你得统一签名,由于測试源码我们有,这步省略。(后面第7章会教大家不用源码的方法),你能够点击,断言,back等都是能够的。

到此为止,自己主动化核心技术之中的一个---基于控件的精髓就在此。以后大家别见市面上有多少种android自己主动化工具吹嘘:能够远程控制、能够鼠标控制手机、能够自己主动录制脚本。

是,可是不是他们本事高强。事实上都是调用了谷歌封装instrumentation。所以厉害的还是谷歌。并非做自己主动化工具的人,不相信的同学能够关注我兴许的讲座。我也随便整合一个所谓的框架来执行自己主动化脚本,做測试工作中的项目,到时候请大家拍砖。

^_^(除了第二种自己主动化核心技术---ORC和元素识别,会在第7篇以后给大家揭秘)

这次技术分享就到这里,第三讲主要给大家分享自己主动化測试鼻祖Monkey 的原理和灵活使用它的一些高级法则,灵活执行它能够对測试起到非常大的帮助。

金阳光自己主动化资料+视频:

1.官网:http://www.goldensunshine.cc/

2.关注我新浪微博:金阳光woody

3.百度搜:金阳光 測试,找到金阳光老师视频

4.很多其它最新视频在qq群:212260449更新5.资料csdn博客:http://blog.csdn.net/haorenmin2008

6.金阳光微信公众账号:搜索金阳光自己主动化

以上是关于深入探讨 NFT 的金融化问题的主要内容,如果未能解决你的问题,请参考以下文章