斯坦福公开课-机器学习2.监督学习应用-梯度下降(吴恩达 Andrew Ng)

Posted Wu_Being

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了斯坦福公开课-机器学习2.监督学习应用-梯度下降(吴恩达 Andrew Ng)相关的知识,希望对你有一定的参考价值。

文章目录

本系列课程链接:http://open.163.com/special/opencourse/machinelearning.html

- 线性回归(linear regression)

- 梯度下降(gradient descent)

- 正规方程组(the normal equations)

1线性代数(linear algebra)

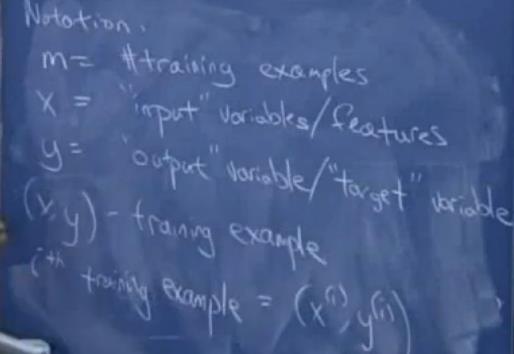

1-1 符号(Notation)

m 代表训练样本的数量,number of training examples;

x 代表输入变量或者特征(input variables/features),可以有多个;

y 代表输出变量或目标变量(output variable/target) ;

(x, y) 代表一个训练样本(one training example);

ith = (x(i), y(i)) 表示第i个训练样本。

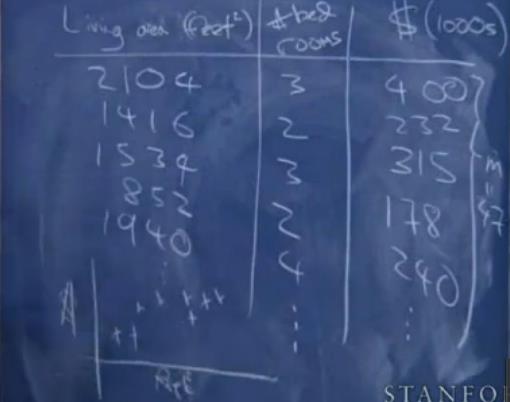

1-2 例子——房价预测

m = 47 个样本,每个样本有两个输入变量(**x1**表示房子面积feet2,x2表示房子卧室数目bedrooms),输出变量y表示房子价格。

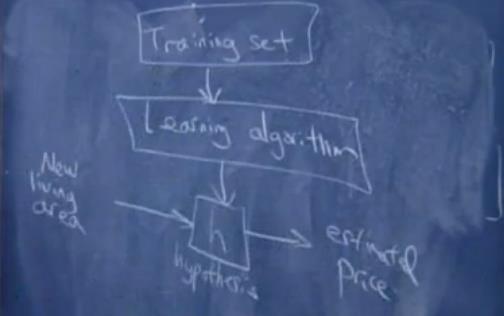

1-3 假设函数(hypothesis)

h称为假设函数(hypothesis),接到输入,并输出结果,即将输入x映射到输出y。

###1-3-1 例子中的假设函数

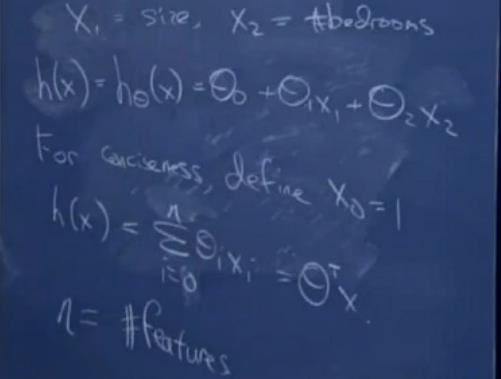

h(x) = hθ(x) = θ0 + θ1x1 + θ2x2

###1-3-2 例子中的假设函数的参数

x1表示房子面积size(或feet2),x2表示房子卧室数目bedrooms。

n 表示学习问题中特征x的数目,这里的n为2。

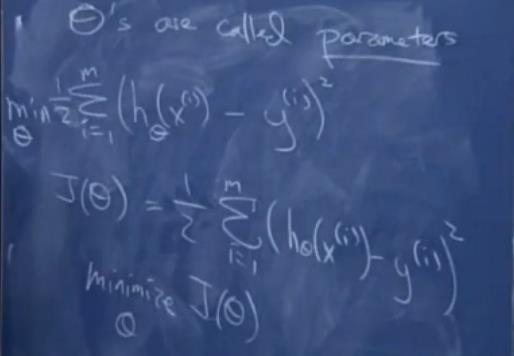

θ Theta是算法参数(实数)一个三维变量 θ (θ0, θ1, θ2),特征前面的参数(也称作特征权重),利用训练集合选择或学习,得到合适的参数值 θ (θ0, θ1, θ2),是学习算法的任务,下面就讲求 θ值的方法。

1-3-3 用线性代数-非齐次方程解释参数

x1,x2:基础解系;

θ1x1 + θ2x2:通解;

θ0:特解,为了简洁(conciseness)这里的特解定义为1。

给定一些特征x以及一些正确的价格y,我们希望取使得算法预测和实际价格的平方差尽可能的小。

这里我们训练m样本求平方差的和最小,并为了后面方便导数计算就在前方乘以1/2,最后求值最小化minimize J(θ) 。

注意:这里为简化例子,把值最小化函数写成J(θ),实际特征x的数目n是2, 原值最小化函数实际是J(θ0, θ1, θ2)。

##1-4 求值最小化算法

###1-4-1 梯度下降算法(gradient descent algorithm)

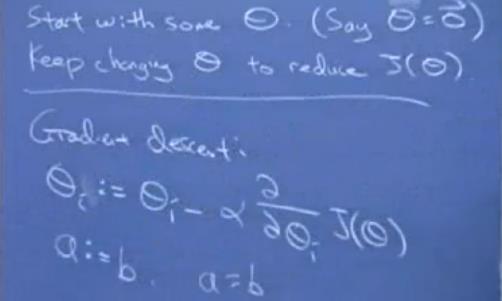

我们先给参数向量初始化为一个0向量,然后不断地改变参数向量使得不断减少,直到取取最小值。我们称为梯度下降算法(gradient descent algorithm),也叫搜索算法(search algorithm)。

1-普通梯度下降算法

我们通过下面这个三维地表图来解释梯度下降算法(这里为方便绘画,我们令θ是二维向量,即(θ0, θ1),函数的值J(θ)最小时,我们求得θ向量的值。)

当你站在某个初始点(即Theta θ可以是三维的0向量,也可以是随机的一个点)环视一周找哪个方向下山最快,就向那个方向走一步的大小(即 α的大小),再重复之前的动作再次梯度下降迭代下去,直到找到一个局部最小值(极小值点,局部最优值)。

当你在不同的初始点开始迭代这样的动作,可能会找到不同的局部最小值(如下图右部分),即梯度下降的结果有时依赖于参数的初始值。

[外链图片转存中…(img-C7kc7jsR-1652893852444)]

我们继续研究梯度下降的数学部分。我们在梯度下降过程每次起最陡的方向,就是把**θi**每次减去对应的偏微分值进行迭代更新。

θi := θi - α ∂(J(θ))/∂θi

注意:式子的i是对第i个参数进行迭代更新,即第i次下山,而不是第i个θ参数,因为θ**参数本来就是个三维变量。还有,我们用:=表示赋值,而=**表示逻辑判断相等。

其中α表示学习速率,即下山一步的大小,控制收敛的速度,过小则需要花费太多时间收敛,过大则可能会跳过最小值部分。

当你接近局部最小值的时候,步子会越来越小,最终直到收敛,当达到局部最小值的时候,梯度值也会为0,所以当越来越接近局部最小值的时候,梯度值也是越来越小,梯度下降的步子也会越来越小。

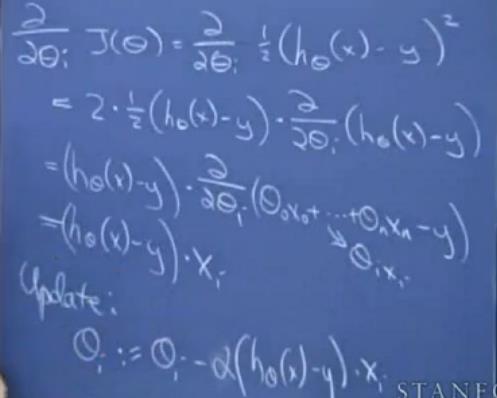

其中式子偏微分部分可以如下推导计算,最后梯度下降法为:

θi := θi - α (hθ(x)-y)xi

注意:式子的i是对第i个参数进行迭代更新,即第i次下山,不是第i个**θi**参数。

检测收敛的方法:比较两次迭代的结果,看两次结果是否变化很多,最常见的还是检测J(θ)函数的值,如果该值没有很大变化,则认为达到收敛的效果。

梯度下降算法中,计算的梯度(偏导),事实上已经是梯度变化最大的方向。

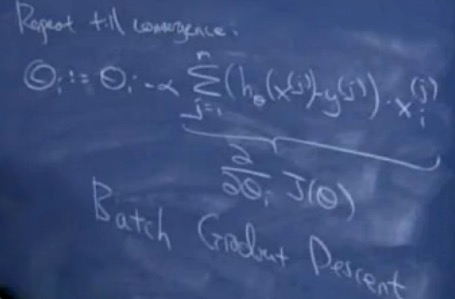

2-批梯度下降算法(batch gradient descent algorithm)

对于多个样本,每次迭代都要遍历整个训练集合。

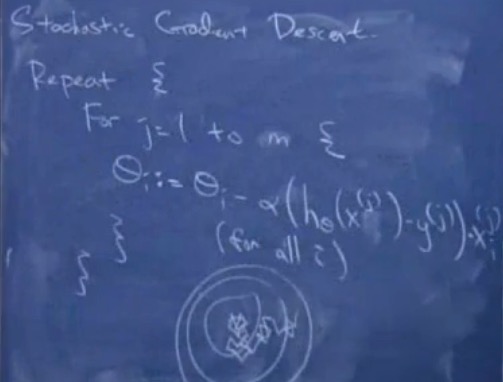

3-随机梯度下降法(stochastic gradient descent)

有时也称为增量梯度下降(incremental gradient descent),对大量数据集合的情况下,这个方法会快很多,但结果不会收敛到一个精确的值,而是向全局最小值徘徊。

1-4-2 最小二乘法

待完善…

#2正规方程组(the normal equations)

待完善…

#更多相关资料

梯度下降算法和正规方程组学习笔记:http://blog.csdn.net/hahajinbu/article/details/49904665

kaggle的比赛:http://www.kaggle.com

正规方程的推导过程:

https://zhuanlan.zhihu.com/p/22474562

AndrewNg - 线性回归【2】正规方程组:

http://blog.csdn.net/victor_gun/article/details/45268785

机器学习-线性回归-正规方程:

http://lib.csdn.net/article/machinelearning/35461

Wu_Being博客声明:本人博客欢迎转载,请标明博客原文和原链接!谢谢!

《【斯坦福公开课-机器学习】2.监督学习应用-梯度下降(吴恩达 Andrew Ng)》: http://blog.csdn.net/u014134180/article/details/76617963

以上是关于斯坦福公开课-机器学习2.监督学习应用-梯度下降(吴恩达 Andrew Ng)的主要内容,如果未能解决你的问题,请参考以下文章