这种「基友」给我来一打!

Posted QbitAl

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了这种「基友」给我来一打!相关的知识,希望对你有一定的参考价值。

金磊 发自 凹非寺

量子位 报道 | 公众号 QbitAI

“现在上车新能源基金还来得及吗?”

“我的基金为什么连跌两周?该抛掉吗?”

“我不想冒太大的风险,该怎么投资?”

……

不论你是新人还是老手,只要踏入理财圈,这些个问题定然是躲也躲不掉、避也避不开。

私人银行用户可以把问题抛给自己的理财师,那大众投资者就只能跟着感觉走吗?

如此日益突出的共性需求,慢慢有了更多解法。

这不最近,陆陆续续有网友曝出来一种特别fashion的咨询方式,甚至直呼:

瞬间打开了理财世界的新大门!

而且咨询的对象,并不是人。

它叫支小宝,本质上是一个AI助理,内嵌在支付宝的理财板块。

据网友实测,支小宝能快速帮你分析一些日常的理财问题,从客观角度在行情分析、资产配置、行为提醒等方面支招。

划个重点:还是7 x 24小时随时随地、1分钟能hold住1000万用户的那种。

不过有一说一,毕竟理财这件事,是专业严肃的,肯定很多人就会问了:

AI理财助理,它能靠谱吗?

实测“挑战”支小宝

与其发问,不如直接真刀真枪地和支小宝过上几招。

那么先来一道“开胃菜”问题:

我该怎么理财?怎样可以一夜暴富?

可以看到支小宝在面对这两个问题时,先回答了理财要有目标,并告诫暴富是不可能的,但可以通过理财日渐富裕。

而类似“三笔钱”这样的概念,对于从未考虑过“资产配置”的理财小白来说,也是一门必修课了。

在向支小宝询问“「三笔钱」分别是什么”之后,它就会逐一展开做讲解。

例如从概念来讲,“三笔钱”分别是用来灵活取用、投资增值和人生保障。

至于为什么这么分、背后的考量因素等,在支小宝的回答中都有言简意赅的介绍。

然而每个人“三笔钱”的情况都不一样,接下来就要考验支小宝是否了解你的需求了:

看看我的「三笔钱」现状。

支小宝在经过对用户的情况进行一番分析后认为:三笔钱分配可优化。

在进一步咨询如何优化之后,它还给出了更为详尽的建议。

三笔钱当中,有个版块是理财行为评估,并会对你做很多提醒:

那接下来,就该了解一下理财市场的现状了,直接向支小宝提问:

科技基金如何?

针对我的这个问题,支小宝提取了“科技”这个关键词,并将主题锁定到了“信息技术”板块,而后列举出与之对应的众多较为优质的基金,以及最新的行情研判。

但毕竟是实战,不能就这么轻易放过支小宝——马上“补一刀”追问:

白酒呢?

令人惊讶的是,即便问题这么的口语化,支小宝还是get到了我的意思。

而且还精准地把近半年的涨幅情况,与之相关的热门咨询都整理了出来。

这情况,就不得不让我使出最后的杀手锏”了——突然转变话题,直接抛出圈内明星“坤坤”:

好家伙,支小宝似乎秒懂我意,一下子就把这位顶流基金经理的从业经理、能力画像都给到位了。

最后我想出了一个比较刁钻的问题——“亏钱了,能不能安慰一下我?”

不出意料,支小宝只是道歉,说会继续努力,但并没有给到我满意的安慰。

不过,它有时也会说土味情话……

不得不说,这波实测下来后,支小宝虽然和真人服务有差距,但表现还是可圈可点的。

与此同时,也不免心生另一个困惑:

为什么跟支小宝对话能这么丝滑?

从上面的实测中不难看出,无论支小宝面对怎样的理财提问,它都能基本get到意思,给出相匹配的解答。

除此之外,如果单看一轮对话,支小宝给出的答案,并不是最让人感到惊艳的,只要金融相关问题和语料预设的足够丰富,就能应答如流。

而难点在于,支小宝能像人一样,根据上下文、聊天情景,“忽略”句子的完整性,直击提问的“灵魂”。

回到前面的测试,我在问完“科技基金如何”后,随手抛出“白酒呢?”,相信大家都有类似的体验,一般的机器人可能会立马弹出几个选项:你是问白酒板块行情如何吗?白酒基金有哪些可以买……然后让我再勾选一轮,再给答案。

而支小宝能结合上一轮问题的意图,去判断我想了解白酒板块的行情。

在一位研究理财科技的人士看来,一般对话机器人只会判断单轮对话的意图,但在理财领域需要对用户做深度的服务,围绕一个主题连续和用户进行多轮问答,这需要智能机器人在自然语言处理技术上做更多的打磨。

支小宝是怎么做到的?

我去深入扒了扒支小宝背后的技术能力,发现这种丝滑对话也就不难理解了。

早在去年支小宝在外滩首次亮相的时候,在现场一次类似“图灵测试”的实验中,有70%的人认为它像真人一样。

在此之后,支小宝更是凭借自身的“看家本领”,走向更大舞台。

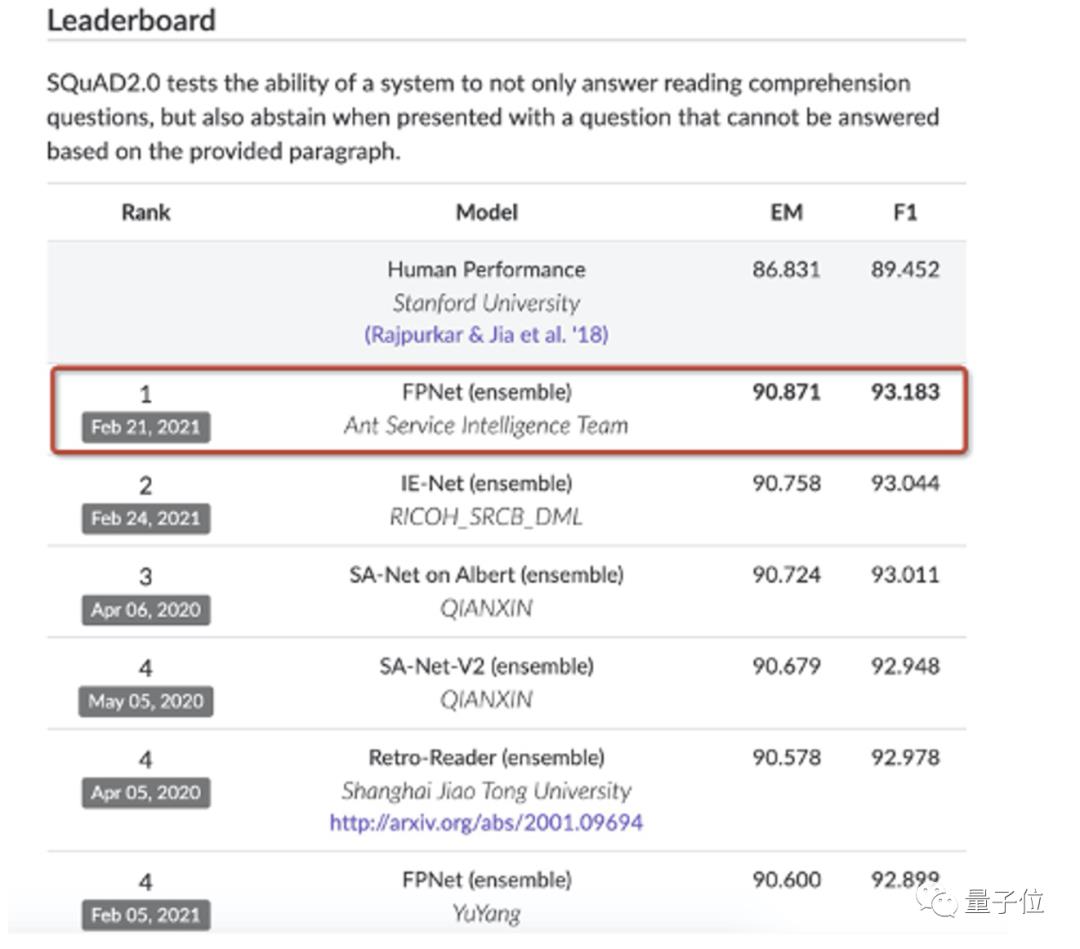

公开资料显示,在今年2月,支小宝团队以EM 90.871和F1 93.183的成绩,登顶SQuAD 2.0排行榜。

先简单介绍一下,SQuAD 2.0是由斯坦福大学发起的机器阅读理解挑战赛,可以说是全球检验AI阅读理解能力最好,也是代表最高水平的“竞技场”。

而斯坦福给出的与之对应的“人类表现”评分,分别为86.831和89.452,不难看出,支小宝模型的分数已然超越了参赛的人类。

一番了解后发现,支小宝团队此次拿下榜首的“利器”,便是其自研的全卷积神经网络FPNet。

FPNet在技术上并不是“单点突破”,实则是在多个维度上进行了性能优化。

例如在数据增强方面,通过 seq2seq 生成的方式,生成query、文章、答案的监督语料;特征增强方面,则在模型上引入了 NER、POS 词性标注特征及其它特征。

同时,在模型集成方面,这个团队还提出了一种新的算法,可以在不失准确性的情况下加速子集的计算速度。

而时隔仅3个月,支小宝依旧凭借其实力再次刷新纪录,登上了自然语言识别领域最权威的榜单WikiSQL的榜首。

据媒体报道,在人机对话过程中,支小宝对人类语言的识别准确率已经达到了93%,识别准确率还是很高的。毫无疑问,在“智商”这块,支小宝有两把刷子。

但讲真,我认为,支小宝能够在技术上取得这样的成绩,除了技术团队从多个角度进行性能优化之外,还有一个关键原因——场景的客观需求。

如果支小宝是个真人,那他可能会说:

鄙人常年“混迹”理财圈。

理财场景与其它场景非常明显的一个区别就是,它需要格外的严谨,同时它也更加复杂。

那么在提取用户问题的关键词、理解用户意图、精准提供专业答案、保障对话流畅等方面,就需要支小宝狠下功夫了。

据支小宝产品负责人罗敷此前公开透露,支小宝的定位是服务,这要求它有智商、财商,和情商。

只有建立信任后,才会真正“双向奔赴”,用户会更愿意聊天、相信理财知识。她坦言,体现专业的“智商”需要继续提高,而情商的建设还处在起步的阶段。

比如,“知道什么时候说再见”,对于人类来说是再简单不过的对话,但对一个机器人来说,难度不可谓不大。这是整个AI行业面临的难题。“说再见”这个命题,支小宝就解了大半年。

“问题的语料建设还在和金融机构一起不断完善、丰富,把理财的专业能力一起输入到支小宝里,这是有限集的。不过对话是非常开放的无限集的,需要长期建设。”

AI,能给理财带来什么?

那么最后,还需要讨论一个直击灵魂,也是大家较为关心的问题:

支小宝,能给我带来什么?帮我赚钱吗?

答案是——没那么简单。

因为AI的本质,应当是一个工具,就像汽车之于蒸汽时代,计算机之于信息时代。

那么既然只是个工具,又不能赚钱,发展支小宝这样的AI有必要吗?

答案也是肯定的——有必要。

我们不妨从三个方面来思考这个问题。

首先,这是用户的需求。

要知道,互联网机构服务的用户更多是理财经验不丰富的大众投资者,他们也是未来市场增长的潜力所在。

对这些基民们来说,理财本身就是一件具备门槛的事情,单是去理解数字、曲线就有够枯燥的,而且正确的投资需要的是理性观念。

在这种情况之下,正如刚才我们提到的,诸如支小宝这样的AI助理,能够节省用户不少时间,免去大量不必要且重复的工作,并减少情绪对投资行为的左右。

这样一来,用户可以将更多精力留给理性的决策和分析,提升盈利几率。

一组公开数据显示:每月使用支小宝的用户里,有三分之一会专门询问投教问题,也就是基础的理财知识。

而从2020年以来,支小宝服务过的用户,“收益风险比”相较没有服务的用户提升了10%,近一年定投次数更是提升了72%。

其次,这是行业的需求。

我们不妨以支小宝背后的蚂蚁财富,这家数字经济时代极具代表性的机构之一为例来剖析。

早在支小宝推出之前,在金融机构数字化转型助手方面,支付宝便推出了财富号。

在提供基金销售、理财直播、理财社区等运营阵地的背后,财富号将基于AI技术的智能运营能力也开放给基金公司,助力其快速数字化转型。

发展至今,国内大部分基金公司已入驻财富号,订阅用户数量已经达到2亿。

这一串数字便能侧面反应出,随着大众投资者的大量入场,AI智能技术也能帮助金融机构优化对于庞大新生用户群体的服务。

据公开报道,从效果上来看,金融机构通过财富号后台智能决策参谋“司南”,便能5秒钟获得每日运营优化策略、2秒钟生成平台业务测试报告、1分钟实现实时安控报警。

资料显示,在这种AI能力之下,金融机构运营效果大幅提升80%,综合服务成本下降了50%。

最后,这还是时代发展的需求。

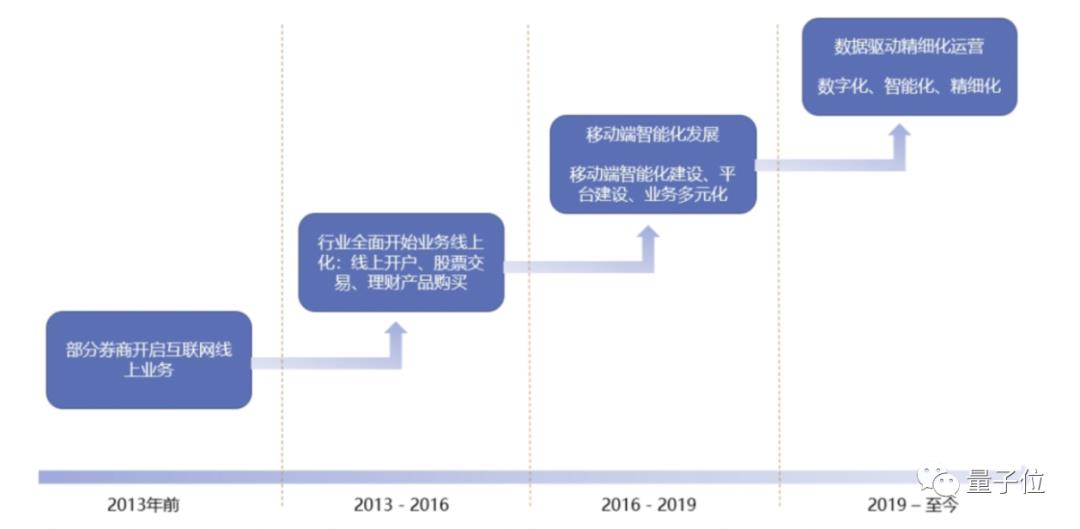

根据神策数据发布的《财富管理数字化转型现状与趋势洞察》显示,我国财富管理数字化转型已经进入第四阶段。

与以往不同的是,这一阶段更加聚焦于线上智能化和客户精细化运营。

而这也正好与蚂蚁财富“进阶之路”相吻合,从理财开放生态的1.0时代到2.0时代。其间的转变,可以归总为由“投”向“顾”的重心转移。

“投”,可以认为是理财服务中的“售前”,主要是帮助用户推荐更好的理财产品,提供更多能与用户直接对接、交流的渠道。

而“顾”,则可以认为是“售后”,是在用户买完产品后,面对市场波动、产品回撤等等情况,有更好的途径提供陪伴、安抚的服务,比如支小宝。

无论是从发展阶段的进阶,亦或是服务重心的转移,不难看出,其本质就是由“产品”逐渐过渡到“人”本身。技术,在这种需求更加个性化、专业性要求更高的场景中,作用愈发显著。

那么在此之后,其实还有更加宏观和重要的一个阶段,那便是生态开放和合作。

正如麦肯锡在报告中所指出:

在数字化转型第三阶段期,需要生态化、开放化,在现有业务数字化转型的基础上,打造市场领先的创新平台,构建开放的金融科技生态,并实现商业模式的持续创新。

而在这一段的进阶之路上,毋庸置疑的一点是,必将需要更加智能、更加有力度的AI技术的加持。

总而言之,在理财圈里的AI与产品,AI与人,AI与生态,它们的故事还在继续。

最终,注入AI技术下的财富管理会呈现怎样一般局面,还需拭目以待。

以上是关于这种「基友」给我来一打!的主要内容,如果未能解决你的问题,请参考以下文章