金融工程 | 概述

Posted -DiamondK-

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了金融工程 | 概述相关的知识,希望对你有一定的参考价值。

概述

金融衍生产品概述

-

衍生产品

-

衍生产品的概念

衍生产品是价值依赖于其标的资产的金融工具,即衍生产品的价值是其标的资产价值的函数

标的资产:衍生品合约盯住的那个资产

-

衍生产品的类型

狭义的金融衍生产品包括远期、期货、互换、期权

广义的金融衍生产品还包括债券和股票

- 债券是利率的衍生产品(债券价格是利率的函数)

- 股票是公司价值的衍生产品(股票价格是公司价值的函数)

-

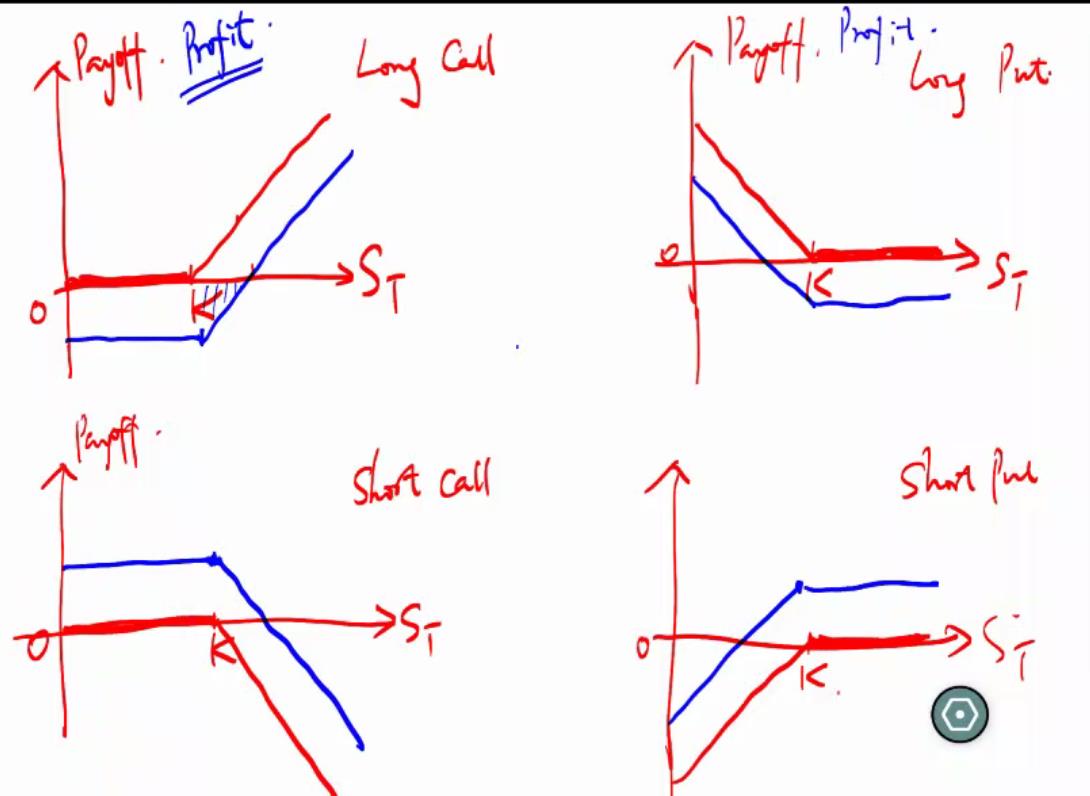

衍生产品的回报和盈亏

- 回报(payoff):不考虑交易成本,仅关注交易操作的收益

- 盈亏(profit):考虑交易成本,即整个过程中的收益

衍生产品全部都是零和游戏,多空双方的回报之和为0和盈亏之和也为0

远期、期货、互换的回报等于盈亏,期权的回报不等于盈亏

-

-

远期、期货、互换、期权

远期场外,期货场内,互换场外,期权场外场内都有

-

远期(forwards)

双方约定在未来某一确定时间,按照某个确定的价格交割一定数量某种标的资产的合约

-

基本术语

- 多空判断:远期合约中的买方为多头,卖方为空头

- 交割价格

-

回报图和盈亏图分析

-

-

期货(futures)

本质与远期相同,只是将远期合约标准化、规范化,可以在证券市场上进行交易

-

互换(swap)

两个或两个以上当事人,按照商定条件在约定的时间内,互换一系列现金流的合约

-

期权(options)

赋予其购买方在一定期限内按双方约定的价格买入或卖出一定数量某种标的资产的权利

-

基本术语

-

多空判断:谁有权利谁就是多头,另一方就是空头

-

看涨期权与看跌期权:权利是购买权利(Call),则是看涨期权;权利是出售权利(Put),则是看跌期权

-

美式期权、欧式期权、百慕大期权

美式期权:在到期期限内都可以行权

欧式期权:在到期时点可以行权

百慕大期权:在其中一小段时间内可以行权

-

行权价:约定行权时的购买价或出售价

-

期权费(权利金):期权多头为了获得期权而付出的代价

期权定价定的是期权费而不是行权价

-

-

回报图和盈亏图分析

根据回报图/盈亏图推多空/看涨看跌:看斜的那条线,上多下空,左跌右涨(右上为正)

-

例子分析

-

连天红

- 终身无理由退货,消费者是价格看跌期权的多头

- 连天红企业在计算成本时必须要期权的成本纳入考虑,否则会高估利润

-

银行存贷款业务中的隐含期权

-

银行整存整取定期存款中的隐含期权

储户提前支取按当日活期利率计息,储户是利率看涨期权的多头(是债券价格看跌期权的多头)

-

银行贷款业务中的隐含期权

借款方可以提前还款再以现有利率贷款,借款方是利率看跌期权的多头(是债券价格看涨期权的多头)

提前还款要收取罚息,罚息不是期权费,因为提前还款才要交,没有提前还款就不要交,而期权费是不管有没有行使权利都要交

-

银行在存贷款业务中始终是空头法国,因此银行的存贷利差要算上期权,需要对期权定价

-

-

-

-

-

衍生产品的用途及交易者类型

(目的用途不同)

-

套期保值者——套期保值

在现货市场上有一定的风险暴露,进入衍生产品市场目的是通过衍生产品的相反头寸进行风险转移和管理(即使用期货对冲现货的风险)

-

套利者——套利

认为现货价格与其衍生产品价格之间存在不合理的对应关系,同时进入现货市场和衍生产品市场进行套利活动,以获取低风险甚至无风险套利收益

-

投机者——投机

利用衍生产品的高杠杆性质进行操作,通过承担风险获取相应的预期风险收益,在市场变动与预期一致时获利,不一致时亏损

-

金融工程概述

-

理解金融工程

金融工程的根本目的:为各种金融问题提供创造性的解决方案

金融工程的主要内容:设计、定价与风险管理

金融工程的主要工具:基础产品与金融衍生产品(基础产品是股票和债券)

金融工程的主要知识基础:金融学、数学、计量、编程

-

风险分散与风险转移

-

风险分散

-

风险转移:部分转移、全部转移

远期和期货是风险的全部转移,期权属于风险的部分转移

远期和期货锁定了将来的价格,价格波动的风险被全部转移了

期权转移了对自己不利的风险,而保留了对自己有利的风险

-

-

金融工程的本质和作用

- 金融衍生产品的本质透析:零和博弈;契约性、虚拟性与未来性;高杠杆性;衍生性

- 金融衍生产品的功能:风险管理功能;价格发现功能;信息功能

- 金融衍生产品的风险:如果监管和运用不当,则可能带来更大的风险

金融工程的发展历史

预备知识

-

衍生证券定价的基本假设

-

市场不存在摩擦(佣金、手续费、税收)

-

市场参与者不承担对手风险(违约风险)

-

市场是完全竞争的

-

市场不存在无风险套利机会,或者说市场参与者认为财富越多越好

t套利:无成本的情况下,获利的概率大于0

-

-

复利

-

复利公式

设现值为PV,终值为FV,利率为i,期限为n,则有: F V = P V ( 1 + i ) n FV = PV(1+i)^n FV=PV(1+i)n

-

引入复利频率与有效年利率

设现值为PV,终值为FV,年利率为APR,年期限为n,复利频率为m,则有:

F V = P V ( 1 + A P R m ) m n FV = PV\\left(1 + \\dfrac{APR}{m}\\right)^{mn} FV=PV(1+mAPR)mn

有效年利率为EFF: E F F = ( 1 + A P R m ) m − 1 EFF=\\left(1 + \\dfrac{APR}{m}\\right)^m - 1 EFF=(1+mAPR)m−1则有: F V = P V ( 1 + E F F ) n FV = PV(1 + EFF)^n FV=PV(1+EFF)n

-

复利频率取极限(连续复利)

连续复利状态下,有:

KaTeX parse error: Expected group after '_' at position 11: FV = \\lim_̲\\limits{m \\to \\…

通常将连续复利的APR记为r,即 F V = P V ⋅ e r ⋅ n FV = PV \\cdot e^{r \\cdot n } FV=PV⋅er⋅n -

年利率、有效年利率与连续复利年利率的转换关系

原理:现值相等都为1,一年,令终值相等

( 1 + A P R m ) m = ( 1 + E F F ) = e r \\left(1 + \\frac{APR}{m}\\right)^{m} = (1 + EFF) = e ^ r (1+mAPR)m=(1+EFF)=er -

对数收益率与百分比收益率

-

对数收益率

特殊情况, m = 1 m = 1 m=1时,

( 1 + A P R m ) m = e r ⇒ ( 1 + A P R ) = e r ⇒ ln ( 1 + A P R ) = r \\left(1 + \\frac{APR}{m}\\right)^m = e^r \\Rightarrow (1 + APR) = e^r \\Rightarrow \\ln{(1 + APR)} = r (1+mAPR)m=er⇒(1+APR)=er⇒ln(1+APR)=r

在股票市场上, 1 + A R P = P 1 P 0 1 + ARP = \\dfrac{P_1}{P_0} 1+ARP=P0P1则有: r = ln ( 1 + A P R ) = ln P 1 P 0 r = \\ln{(1 + APR)} = \\ln{\\dfrac{P_1}{P_0}} r=ln(1+APR)=lnP0P1,这里的 r r r称为对数收益率

-

百分比收益率

百分比收益率的计算方法是: P 1 − P 0 P 0 \\dfrac{P_1 - P_0}{P_0} P0P1−P0

-

对数收益率与百分比收益率比较(对数收益率为什么好)

-

范围对称性

对数收益率的取值范围是 ( − ∞ , + ∞ ) (-\\infty, +\\infty) (−∞,+∞),百分比收益率的取值范围是 [ − 1 , + ∞ ) [-1, +\\infty) [−1,+∞),统计回归通常需要数据服从对称分布,对数收益率是满足,且对称收益率具有时间序列平稳的性质

-

基期对称性

基年不同时,对数收益率 ln P t P t − 1 \\ln{\\dfrac{P_t}{P_{t-1}}} lnPt−1Pt与 ln P t − 1 P t \\ln{\\dfrac{P_{t-1}}{P_t}} lnPtPt−1绝对值相等,符号相反;而百分比收益率 Δ P t P t − 1 \\dfrac{\\Delta P_t}{P_{t-1}} Pt−1ΔPt与 Δ P t P t \\dfrac{\\Delta P_t}{P_t} PtΔPt绝对值不相等

-

数学性质优良

对数收益率具有一些优良的数学性质,如求导直接得弹性等,宏观上计算增长率方便等

-

-

-

以上是关于金融工程 | 概述的主要内容,如果未能解决你的问题,请参考以下文章