方差互换(Variance Swap)定价推导及VIX相关介绍

Posted Inyoureyes_

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了方差互换(Variance Swap)定价推导及VIX相关介绍相关的知识,希望对你有一定的参考价值。

近期场外的结构化产品受到的关注度挺大的,比如说雪球,目前规模应该有达到一千多亿了,主要以中证500指数作为标的,而由于场内期权市场的产品单一,导致了对冲方会面临较大的波动率和基差风险。得益于中证500近半年的慢涨趋势,雪球产品没有触发大面积的敲入风险,而在海外的一些成熟衍生品市场,交易员会采用Variance Swap等波动率衍生品来对冲波动率风险,挂钩标的一般是指数或者大盘股的波动率。并且近年来方差互换合约也得到了很多的投资者的关注和认可,虽然可以使用期权组合复制方差互换的收益,但方差互换为投资者提供了更加简单而直接的波动率风险敞口,也就是波动率对冲方法,而没有任何相关的路径依赖的 Delta 对冲期权问题。

所以此次深入研究一下方差互换产品,以及延伸介绍一下VIX。

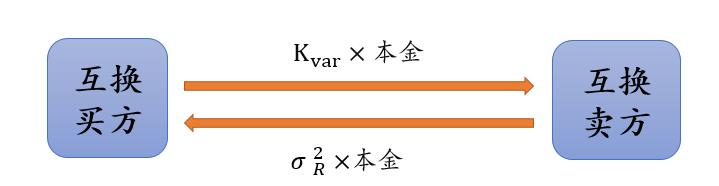

方差互换是互换合约而不是常规的期权,可以当做远期合约来看,并且交换的是方差,而不是波动率,这个区别比较重要,并且波动率互换是比较难定价的。方差互换的买方支付预先定好的固定波动率水平 乘上名义本金,卖方则支付一段时间的已实现波动率

乘上名义本金,卖方则支付一段时间的已实现波动率 乘上名义本金,所以互换的pay off为名义本金乘上(已实现波动率-固定波动率水平)。互换买方实际上是看多波动率,卖方则看空波动率。

乘上名义本金,所以互换的pay off为名义本金乘上(已实现波动率-固定波动率水平)。互换买方实际上是看多波动率,卖方则看空波动率。

接下来就是对方差互换进行定价,也就是算swap rate 。

首先我们假设标的资产价格服从标准的几何布朗运动, 是adaptive process:

是adaptive process:

根据伊藤公式推导可得: ,

,

已实现波动率可以近似为: ,

,

方差互换的payoff则为: ,

,

由于互换合约在0时刻的价值为0,swap rate就是K的期望:

在风险中性测度下,

代入上面的公式,

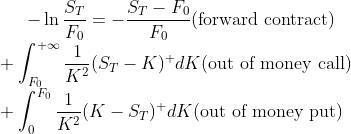

而 在风险中性测度下是一个martingale,所以方差互换的 payoff其实就是

在风险中性测度下是一个martingale,所以方差互换的 payoff其实就是

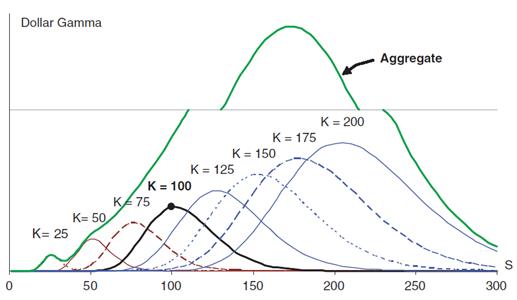

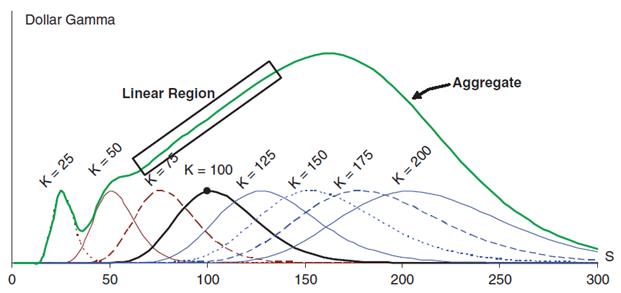

由上述公式可看出,方差互换可以用一系列价外欧式期权静态复制得到。至于期权的权重为何为 ,也可以从另一个角度来解释,也就是如何通过买入不同行权价来获得固定的gamma暴露。下图显示了不同行权价下的期权的Dollar Gamma,我们可以看到,与高行权价期权相比,低行权价期权对总伽玛的贡献较小。为了使得Dollar Gamma保持不变,我们需要增加低行权价期权的权重,降低高行权价期权的权重。

,也可以从另一个角度来解释,也就是如何通过买入不同行权价来获得固定的gamma暴露。下图显示了不同行权价下的期权的Dollar Gamma,我们可以看到,与高行权价期权相比,低行权价期权对总伽玛的贡献较小。为了使得Dollar Gamma保持不变,我们需要增加低行权价期权的权重,降低高行权价期权的权重。

所以一个比较naïve的想法就是使用与行权价成反比的权重,也就是 ,以便将所有的gamma值缩放到相同的峰值水平,如下图所示,

,以便将所有的gamma值缩放到相同的峰值水平,如下图所示,

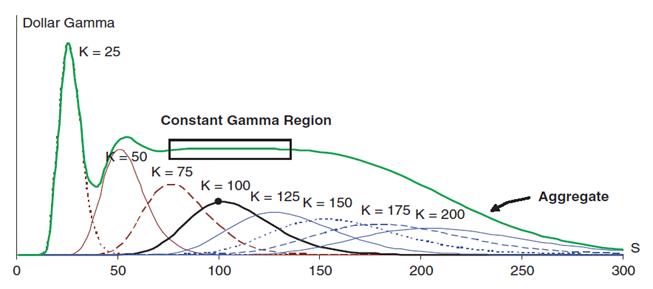

此时的总伽马仍然不是常数,但我们可以注意到线性区域的存在,所以再除以K就可以将线性区域转化为常数值,正确的权重则为,也就验证了上面公式中期权权重。

再回到上面的方差互换定价,VIX也是根据这一个原理来构建的。当 ,那么VIX就是swap rate定价公式的离散形式,当

,那么VIX就是swap rate定价公式的离散形式,当 ,可以加入

,可以加入 ,进一步得到公式:

,进一步得到公式:

而 ,因此VIX中的波动率计算方法也可以得到,VIX的本质是根据根据一系列近月和次近月的虚值期权价格波动率来反映市场波动预期,市场上一般把VIX作为一个月到期的方差互换合约的理论价格。

,因此VIX中的波动率计算方法也可以得到,VIX的本质是根据根据一系列近月和次近月的虚值期权价格波动率来反映市场波动预期,市场上一般把VIX作为一个月到期的方差互换合约的理论价格。

总的来说,持有波动率可以有效对冲市场下行风险。 例如,波动率通常会在熊市中上升,因此,持有波动率多头头寸(例如多头方差互换)有助于对冲股票的投资组合。 而与任何资产一样,致富之道是便宜时买入,贵时卖出。 在这里,投资者可以寻求利用波动率的均值回归性质为投资组合增加收益。纵观国内衍生品市场,虽然引入很多国外创新的衍生产品结构,但是对于风险管理这一方面仍然缺乏重视,不同券商机构的发展差异也较大,在私募期权产品增加的同时,券商机构也需要进一步加强风险管理能力,注重多个方面的风险。

以上是关于方差互换(Variance Swap)定价推导及VIX相关介绍的主要内容,如果未能解决你的问题,请参考以下文章

总结:Bias(偏差),Error(误差),Variance(方差)及CV(交叉验证)

第十二章 SQL聚合函数 VARIANCE, VAR_SAMP, VAR_POP