12张PPT看懂中国虚拟数字人产业现状:应用不止于虚拟偶像,2030年市场达2700亿|量子位智库(附下载)...

Posted QbitAl

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了12张PPT看懂中国虚拟数字人产业现状:应用不止于虚拟偶像,2030年市场达2700亿|量子位智库(附下载)...相关的知识,希望对你有一定的参考价值。

荣伟 发自 凹非寺

量子位 报道 | 公众号 QbitAI

这位小姐姐,真不是人。

仅仅出道一年,已经拍了VogueMe杂志,上了央视综艺,还接了特斯拉的代言。

(卑微的打工人看着她的履历,流下了委屈的眼泪。)

这么飒的小姐姐,这么强的打工人,到底是何方神圣呢?

其实,她真不是人。她是来自Metaverse的虚拟数字人。

这位小姐姐叫翎Ling,是由Xmov魔珐科技与次世文化共同打造的虚拟偶像。

但都2021年了,如果你以为虚拟数字人还只能当个虚拟偶像唱唱跳跳,再偶尔接个广告,那可真就OUT了。

替代真人服务、多模态AI助手、虚拟世界第二分身,这些虚拟数字人也统统都能拿下。

到了2030年,围绕虚拟数字人我国将会形成一个高达2700亿的蓝海市场。

想从这背后找到创业投资的机会吗?快跟着看一下这份量子位智库出品《虚拟数字人深度产业分析报告(精华版)》。文末还有完整版报告的下载链接。

技术重点在哪里?

虚拟数字人当然是只存在于虚拟世界的“假人”。

图片、视频和实时直播等都是他们的容身之所,而VR设备与全息投影也将成为他们大展才华之地。

身为虚拟数字人,虽具有外表、行为或交互的多重人类特征,却是由计算机手段创造出来并供人使用的。

目前成熟的技术手段包括计算机图形学、图形渲染、动作捕捉、深度学习和语音合成等。

但无论用的什么技术,让虚拟数字人更像人是技术选择与应用的核心度量。高度拟人化为用户带来的亲切感、关怀感与沉浸感是消费者的核心使用动力。

能否提供足够自然逼真的相处体验,是虚拟数字人能够在各个场景中取代真人,完成语音交互方式升级的重要标准。

由于采用技术的分野,虚拟数字人可分为真人驱动型和计算驱动型两类。

真人驱动型采用CG建模+真人动作捕捉方式:在完成原画建模和关键点绑定后,虚拟数字人由动作捕捉设备或摄像头基于真人的动作和表情驱动。

这种技术思路可看作传统影视制作CG技术的延续,近年来的技术突破主要是算法的进步,这让动作捕捉的设备门槛被大大降低。

计算驱动型采用深度学习方式:虚拟数字人的语音表达、面部表情、具体动作由深度学习模型的运算结果实时或离线驱动。

计算驱动型虚拟数字人的呈现效果受到语音合成、NLP技术和语音识别共同影响,因而国内只有在这三个方面同时具有较强综合能力的AI技术公司,才会开展这项业务。

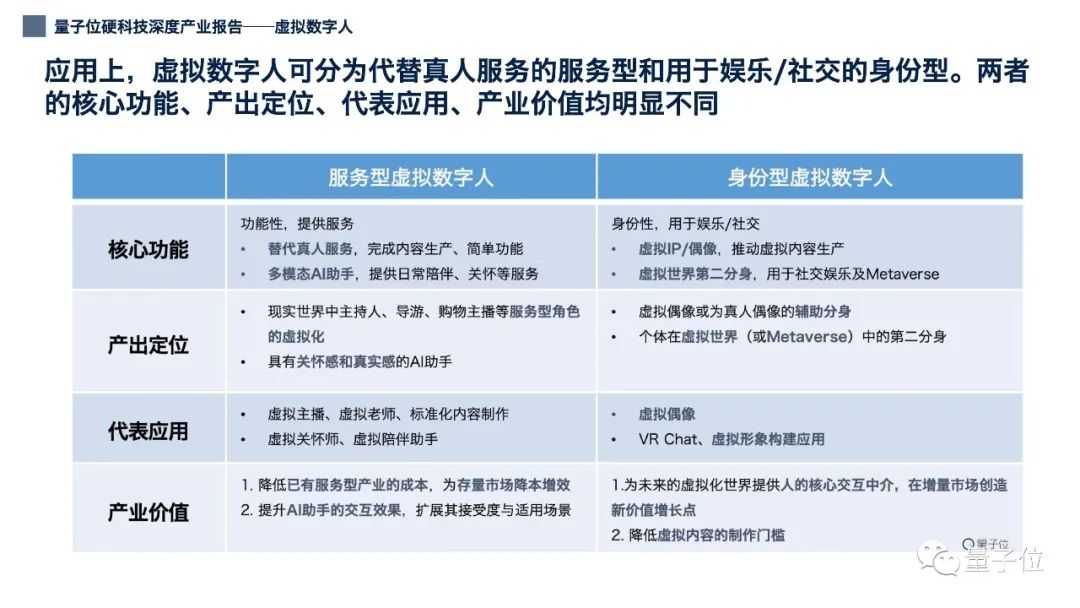

而按照应用场景的不同,虚拟数字人又可分成服务型和身份型两种。

服务型可视为服务行业社会角色的虚拟化,代替掉主持人、导游和购物主播等人工工种。虚拟数字人会显著降低已有服务型产业的成本,为存量市场降本增效。

在多模态技术的应用下,服务型亦可理解成具有关怀感和真实感的AI助手。交互效果的提升,会让AI助手的接受度与适用场景得到扩展。

身份型目前主要用作虚拟偶像或真人偶像辅助分身,未来随着XR(Extended Reality,包含AR、VR和MR )技术成熟应用,会成为个体在Metaverse中的第二分身和核心交互中介。

市场规模有多大?

经量子位分析师测算,2030年我国虚拟数字人整体市场规模将达到2700亿。

得益于虚拟IP/偶像的巨大潜力,以及虚拟世界第二分身的起步,身份型虚拟数字人将占据主导地位,统领约1750亿的市场份额。

服务型虚拟数字人则相对稳定发展:多模态AI助手仍有待进一步发展,多种对话式服务升级为虚拟数字人形态,总规模超过950亿。

理想的市场规模得益于行业天花板高,实现路径明确,且已出现了有相当竞争力的技术公司。

在各行业逐渐意识到其技术可行性和商业价值后,虚拟数字人行业将快速进入高速发展期。

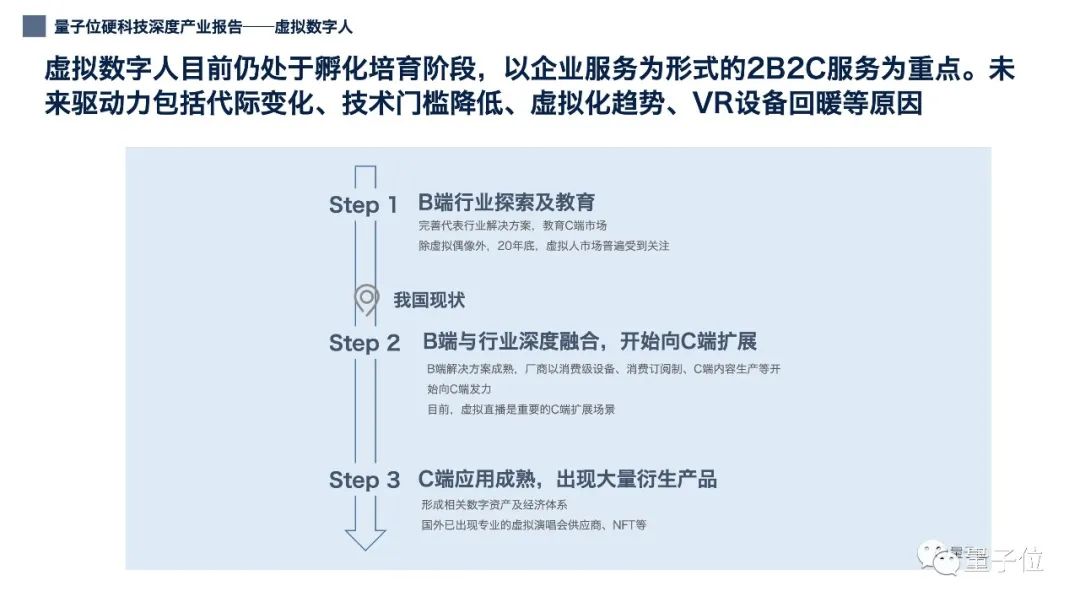

火山引擎、追一科技等公司基于自身观察,认为虚拟数字人行业目前仍处于孵化培育的阶段。

相芯科技基于XR行业技术成熟度曲线,认为虚拟化身技术在未来2-5年内将进入稳步爬坡期。

基于自身认知,相芯科技将虚拟数字人的未来发展划分为三个阶段,依次为:

B端行业探索与教育的成长期。该阶段主要用于完善行业解决方案,同时通过2B2C对C端客户完成市场教育。

B端场景成熟向C端渗透的发展期。该阶段B端应用场景与行业深度结合,逐渐成熟。厂商开始关注UGC,消费级工具、C端消费订阅制、虚拟内容生产迎来井喷。

B、C端应用成熟,形成数字资产及经济体系,技术迭代的成熟期。

据量子位分析师观察,目前三大阶段对应现象均已有所出现。这当中,面向B端探索成熟的落地场景是各厂商的主要关注点。

在服务型虚拟数字人的落地上,国内国外由于CG技术的差距走出了实用型和关怀型的路线差异。

目前,国内的服务型虚拟数字人主要用于代替真人进行内容生产和简单交互。

内容生产上,以新闻播报为主要场景的虚拟数字人内容生产平台是各家厂商共同的着力点。

但在可供选择的虚拟数字人数量,以及预设模板等制作细节上,国内厂商与国外厂商仍存差距。

简单交互上,国内厂商多专注于虚拟数字人能提供简单业务交互的特定细分市场。

虚拟主播是目前国内商业化竞争最为激烈的场景,价格门槛已从万元级别降至千元。其它场景,还包括虚拟客服、虚拟教师、导航导览等。

由于在CG方面具有技术优势,国外基于真人形象,打造出具有高度关怀感和真实感的多模态AI助手型虚拟数字人。

这种虚拟数字人在特定关怀类场景乃至通用化交互中,可以提供顾问、关怀、陪伴,以及事务处理等服务。

国外厂商已有的落地场景包括个性化理财顾问、心理咨询顾问和购物助理等。

而在目前变现能力更强的身份型虚拟数字人的落地上,虚拟IP/偶像受到了国内外的共同关注。

虚拟IP/偶像解决了MCN对特定IP/偶像长期稳定持有的问题。

尽管虚拟IP/偶像也会采用真人驱动的方式运营,但其对应的真人演员(二次元圈子称为“中之人”)与虚拟IP/偶像本身并无强绑定关系。

不像真人IP/偶像可能发生各类突发事件,收费昂贵且品牌方难以积累自有流量,虚拟IP/偶像依托机构进行运作,人设稳定还能高频次出席品牌活动。

至于分身型虚拟数字人,面向的主要是未来的虚拟世界。

相芯科技将虚拟形象视为用户与虚拟世界链接交互的第一入口,为每个人未来的虚拟世界乃至Metaverse中创造专属身份,将成为必然趋势。

目前还待解决的核心问题在于交互手段。

第二身份的核心在于精细描述使用者当前的反应姿态,包括位置、外貌、注意力、情绪等一系列要素,为使用者提供基于第二身份的存在感。

这离不开一系列基础配套设施的完善。在虚拟产业的内容、硬件、软件等方面基本成熟后,分身型虚拟数字人有望迎来快速爆发。

行业生态怎么样?

虚拟数字人产业中,中游供应商按照自身经营特性,主要包含垂直虚拟人厂商、综合类/互联网技术厂商、专长类AI厂商、CG厂商和XR厂商。

虽然参与的玩家不少,但虚拟数字人厂商还是可以从是否垂直和是否全栈两方面来划分出个阵营。

是否垂直,表明了厂商对虚拟数字人业务的重视度,决定着其能否专注于此并做大做强。

是否全栈,体现了厂商在行业中的影响力和产业链上的控制权,决定着其能否在产业形成龙头地位。

(我国的虚拟数字人产业生态,具体有哪些厂商在参与建设,它们在产业链上位置和所处的阵营又到底为何,详细可参阅上图。)

我国虚拟数字人领域未来的厂商群体可能会更加丰富,具体所在的业务领域与切入方式会和公司的基因高度相关,头部客户和中部客户差异明显。

尽管玩家数量在快速增长,但由于行业对公司的综合技术实力和渠道合作能力要求较高,国内国外具备相当实力和影响力的头部公司仍相对有限。

在中国,虚拟直播、虚拟偶像等潜力确定的细分市场,出现部分针对中小客户或承接经纪等延展业务的专业虚拟数字人公司。

整体而言,国内外在细分市场上竞争的各家厂商都处于试验产品可行性、打造标杆客户的阶段,商业化规模推广任重而道远。

但值得注意的是,中外的虚拟数字人厂商在具体玩家、技术水平、关键场景、产品形态和运营方式上都具有明显差异。

国内和国外这种行业性的差异,技术落差当然是根本原因,但也有我国直播业态兴起、互联网元素复杂、人口基数大等多方面因素的助推。

不过经量子位分析师观察,未来中外在虚拟数字人的具体使用场景上会有所合并。目前这种体系化差异也不应被理解为不同的发展速度,毕竟未来即便是在同一细分市场,也可能会出现完全不同的业态。

发展壮大靠什么?

未来什么虚拟数字人公司最有前途?

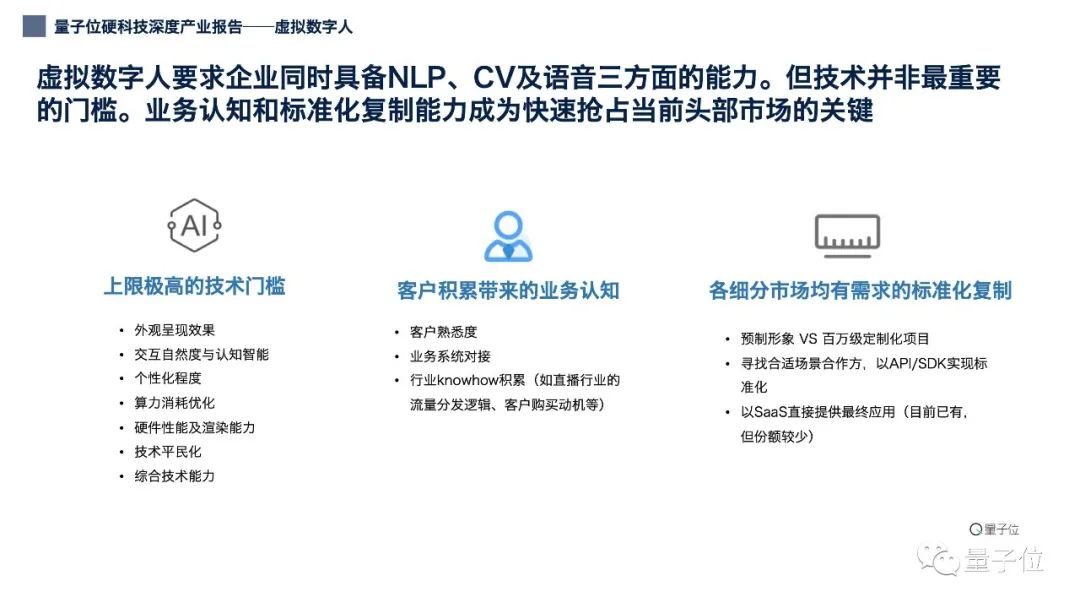

第一是技术上限极高。

在众多厂商心中,技术依旧是进入行业的核心门槛。

追一科技指出进入玩家不仅要在机器视觉、语音交互和自然语言处理方面具有深厚的技术积累,还得有能力将三者有机结合。

科大讯飞更强调虚拟数字人向自我管理的演化,认知智能、灵活性、个性化、情感化都是虚拟数字人技术上待提升的方面。

虚拟数字人动作的细膩度和丰富度则被魔珐科技等厂商关注。

不同厂商强调的技术侧重点有差异,但无论如何在技术的某一方面能做到上限极高,是公司逐鹿中原必不可少的条件。

第二是业务认知成熟。

由于未来虚拟数字人行业需要和各垂直行业进行深度融合,对业务的深度了解被越来越看重。

火山引擎认为,好的厂商需要站在客户的业务场景之下考虑虚拟形象给客户带来的价值和效率提升。

比如在教育、直播等此类场景中,尽管交互只占据虚拟数字人整体工作中的一部分,但在魔珐科技看来,问答的高转化率是当前场景中的价值关键。

对客户业务场景具有充足行业知识积累,语言交互做得好、对接原场景业务能力强的公司,未来自然更容易受其他行业热捧。

第三是标准化复制能力强。

国内厂商目前主要服务高度定制化的需求场景,项目的整体工期和客单价都较高,在大规模复制上存在问题,虚拟数字人的应用因而还无法快速推广至各行业。

可尝试的解决办法包括:寻找合适的场景合作方,用SDK/API实现标准化;以SaS模式直接提供最终成果。

率先在各细分市场实现应用标准化复制的公司,未来将有机会快速抢占头部市场。

下载原版报告PDF

在量子位公众号后台回复“虚拟数字人”,下载量子位智库出品《虚拟数字人深度产业报告(完整版)》。

关于量子位智库:

量子位旗下科技创新产业链接平台。致力于提供前沿科技和技术创新领域产学研体系化研究。面向前沿AI&计算机、生物计算、量子技术及健康医疗等领域最新技术创新进展,提供系统化报告和认知。通过媒体、社群和线下活动,帮助决策者更早掌握创新风向。

特别感谢:魔珐科技、相芯科技、追一科技、中科深智、火山引擎、小冰公司、黑镜科技、科大讯飞、搜狗、百度及相关行业从事者对本报告的深度参与(排名不分先后)。

以上是关于12张PPT看懂中国虚拟数字人产业现状:应用不止于虚拟偶像,2030年市场达2700亿|量子位智库(附下载)...的主要内容,如果未能解决你的问题,请参考以下文章

“电子商务智能推荐系统的原理与发展现状”讲座于中国南昌人力资源服务产业园顺利举办

中国云原生用户调研报告(2020年):云原生热点技术使用现状全披露