净利大涨13倍,“缺芯”后的士兰微要如何不“躺平”?

Posted 松果财经

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了净利大涨13倍,“缺芯”后的士兰微要如何不“躺平”?相关的知识,希望对你有一定的参考价值。

2021年伊始,全球芯片短缺的浪潮持续冲击着各个行业。根据富昌电子2021年Q2市场行业报告显示,大部分芯片产品均存在货期延长或价格上涨的现象。

而对于芯片企业而言,短缺潮反而是极大的利好。从英特尔到台积电,在上季度均实现了营收大涨。

近期,国内半导体龙头士兰微发布2021年半年业绩报。报告期内,公司上半年营业收入约人民币(下同)33.08亿元,同比增长94.05%。

近三年间,士兰微股价一改反复震荡之势,开始翻倍上涨。但在此次半年报发布后,士兰微股价反而遭遇较大跌幅。截至8月17日A股收盘,士兰微大跌9.33%,报收57.64元,总市值缩水至756亿元。

为什么业绩报表现如此亮眼,资本市场对士兰微反应却并不乐观?

净利暴涨1306%,得益于核心业务的突出表现

士兰微,全称为杭州士兰微电子股份有限公司。作为国内最早一批采用IDM模式(集设计、制造于一体化)的综合型半导体产品公司,士兰微成立于1997年,并在2003年完成上市。

事实上,在成立之初,士兰微是依靠芯片设计起家。但陈向东和几位士兰微创始人认为,纯芯片设计公司的门槛相对较低,所以纯芯片设计路线可能限制企业的发展空间。

在这一思路下,士兰微由芯片设计转型为IDM模式,三星、英飞凌、德州仪器等国际半导体厂商均是IDM模式的代表性企业。

仅从市场规模上看,根据公开数据显示,截至2018年全球半导体芯片产值约4700亿美元,而IDM模式的综合性半导体公司产值约3500亿,占到了约74%。由此,能够看出综合性半导体企业的路线拥有更为广阔的发展前景。

如今士兰微是国内少数采取IDM模式的半导体厂商,但由于IDM模式需要打通芯片设计、制造和封装的半导体全产业链,因而在研发成本、生产成本上对企业带来了极大的挑战。

这也直接导致了20年的发展时间里,士兰微在2007年-2012年期间,出现了4年的净利负增长。很长一段时间内,行业内并不看好士兰微选择的发展方向。

此次半年报之后,士兰微的表现可谓是为市场带了一个惊喜。

半年报显示,在报告期内,除了上半年营收大增以外,士兰微实现归母净利润4.31亿元,相较去年同期同比大幅提升了1306.52%,营业利润与利润总额均实现了扭亏为盈。其中,Q2净利润达2.57亿元,同比增长818%,环比增长47.7%,表现突出。

数据来源:士兰微2021年中报

业绩的快速增长,主要受益于士兰微核心产品线的良好表现。功率器件和集成电路一直是士兰微的两大核心业务,在规模上长期保持着约80%以上的业务占比。

报告中显示,其中Mems模块上半年收入1.43亿元,同比增长297%,毛利率则从去年同期的22%进一步提高到33%;而IGBT及PIM模块收入则增长110%至1.9%元。两大核心业务的快速增长,成为了其利润爆发的主要原因。

总的而言,在经历了多年的低谷期后,士兰微无疑已经步入了加速成长期。随着自身产能、产线的不断提升完善,未来士兰微将继续保持着上行趋势。

业绩向右,股价却向左?

从年初开始,士兰微股价保持着突飞猛进的势头,股价在今年已经上涨了约130%。但为什么在交出了在数据上表现良好的半年报后,资本市场反映却与漂亮的财报数据相左?

结合其财报能够发现,2021年第一季度,士兰微的毛利率为29.36%,在中报尚未发布前,市场预计其二季度毛利率将达到33.54%。但实际上,公司在第二季度毛利率仅有33.39%。

除了毛利率小幅度的不及预期外,在第二季度的营业费用指出也超过市场预期,其中研发支出超过预期约1000万。士兰微在对相关数据的解释时称,原因是由于在二季度为研发人员对工资进行了增涨。

这样看来,相比一季度,士兰微在二季度的表现并没给资本市场带来更多惊喜,这也是为何在半年报出炉后市场反而呈现负面态势。

一方面由于在一季度士兰微股价存在大幅度的增长,一定程度上消耗了资本的期望值;另一方面士兰微虽在二季度业绩超过市场预期,但无法相比一季度为投资者带来更多惊喜,这也是直接导致其股价大跌的核心原因。

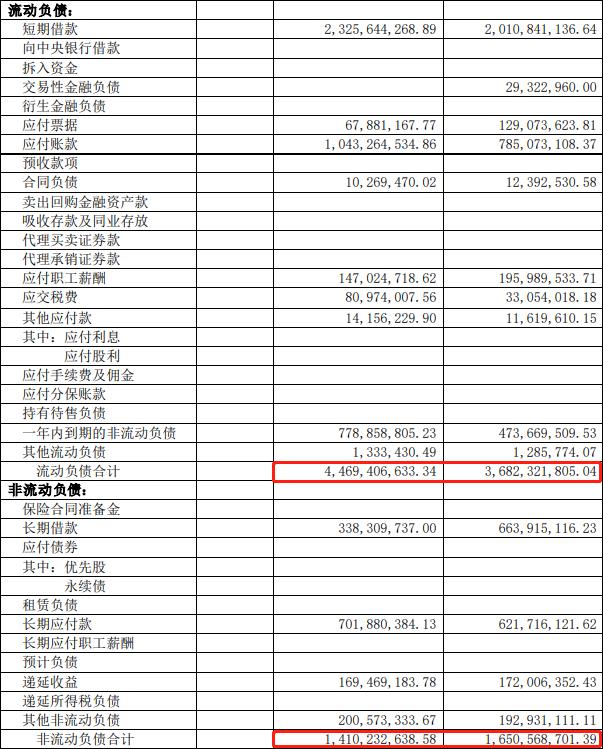

此外,士兰微长期面临着资金短缺问题,这导致其面临着较为严重的负债问题。仅2020年全年,士兰微短期借款20.11亿元,一年内到期的长期借款4.74亿元,长期借款6.64亿元,总负债53.32亿元。

数据来源:士兰微2021年中报

到了2021年的半年报中,其短期借款则升至23.25亿元,一年内到期的长期借款7.78亿元,长期借款14.10亿元,总负债达到58.79亿元,仅半年时间债务就提升了近6亿。。

产研一体带来的研发、生产成本,让尚还无法完全自给自足的士兰微只能依靠借款保证企业的长期发展,但不断攀升的负债率自然对企业的长期发展会造成一定的不良影响。

但无法否认的是,士兰微在半年报中交出的良好业绩。

在IPM产品上,2020年国内多家主流白电整机厂商在变频空调等白电整机上使用了超过1800万科士兰IPM模块;而在作为新能源汽车和充电桩的核心器件IGBT赛道,士兰微IGBT模块在2019年首次挤身全球市场第十,仅落后于位列第八的国内厂商斯达半导。而这两大业务在2021年的半年报中都给出了迅猛的增速。

这样看来,虽然股价能够作为一家企业发展状况的标的,但是其难免会受到资本市场资金流动的影响。在发布财报后的8月17日,A股大盘集体下跌,其中芯片板块更是如此。

一方面国内芯片股板块近段时间涨幅过大,上行势能已经减缓。早在8月初开始,士兰微股价露出一丝疲软,一转此前的涨势。

另一方,国际资本市场对芯片半导体产业看空影响国内资本走势。上周,国际投行摩根士丹利发布了一篇《Winter is coming》的报告,认为芯片行业已经进入这波“超级周期”的后期阶段。是事实上,虽然芯片短缺问题目前仍然尚未解决,但是相较年初这一现象已经逐渐缓解。随着全球芯片供需逐渐恢复平衡,未来一段时间企业利润增速也将会随之放缓。这或许才是此次士兰微股价大跌的核心原因。

但总的而言,无论股价是否出现大幅波动,士兰微无疑都是一家具备长期发展潜力的优秀科技企业。作为国内IDM综合半导体技术龙头企业,士兰微在整个半导体产业持续景气的当下仍然保持了较为稳定的增长势头,但未来士兰微应当从哪些方向,实现继续维持业绩的长期增长?

“缺芯”浪潮下,士兰微如何乘风破浪?

近几年间,集成电路一直是国内反复被提及的产业。无论是在资本市场,还是政府会议上,其共识就是芯片产业将是引领国内产业升级的核心赛道之一。

而国内对半导体赛道的重视,恰好撞上2021年全球缺芯潮,那么作为国内半导体产业当中的一家龙头企业,士兰微或许已经迎来了自己的战略机遇期。《松果财经》认为,对于士兰微而言,其未来或许可以从这几个方面寻求未来的走向。

1、新能源热度持续,助力相关业务快速突破

如今,无论是全球还是国内的新能源市场均已步入成长期,其中电动汽车市场更是处于飞速发展的阶段。前瞻产业研究院预测,到2026年,中国新能源汽车销售量将达到280万辆左右。

与传统燃油汽车相比,由于新能源汽车以电池作为能源,因而在其生产过程中需要大量半导体芯片元器件。

半年报中显示,由士兰微生产的汽车IGBT模块已经通过国内多家客户测试,并开始为部分客户批量供货。在当前这一芯片短缺的大环境下,士兰微有望取代外国芯片厂商,成为国内汽车用户的主要供货商。

2、全球半导体产业变革,坚持IDM模式走向高端化

目前,全球半导体产业正在掀起一场产业变革,曾经主要由欧美等国家所掌控的半导体产能正逐步向亚洲转移,其中中国当前已经是全球主要半导体产能地区。

对于士兰微来讲,这将是其重要的战略发展机遇,一方面其应当以国际IDM大厂作为标榜案例,逐步形成自主品牌,摆脱代工模式,发展成为具备国际竞争力的半导体生产厂商。

3、抓住国内集成电路产业政策利好,加速实现半导体产品国产替代

半导体芯片作为国家发展的重要技术产物,其核心技术一直被欧美发达国家所垄断,基于这一前提,我国政府推出一系列政策来鼓励支持我国集成电路产业的发展。

士兰微作为国内功率半导体龙头企业,在技术、产量上都超过国内其他竞争者,而如今正值全球芯片短缺,国内半导体市场存在极大的产能空缺,这就给了士兰微实现对外国竞品的产品替代的机会。

最后

虽然此次半年报出现了业绩的大幅爆发,但这离不开当前行业处于正动荡的原因。但无法忽视的是,国内半导体产业崛起已经成为不可阻挡的趋势,其中处于各个细分赛道的龙头企业将成为掀起这场变革的排头兵。

在半导体供需失衡恢复尚还需要一段时间之时,相信作为功率半导体龙头的士兰微在下一季度将给我们带来新的惊喜。

本文作者:松鼠鱼

文|松果财经

以上是关于净利大涨13倍,“缺芯”后的士兰微要如何不“躺平”?的主要内容,如果未能解决你的问题,请参考以下文章