Fintech建模竞赛:现金贷用户数据分析和画像

Posted Debroon

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了Fintech建模竞赛:现金贷用户数据分析和画像相关的知识,希望对你有一定的参考价值。

风控历史

世界上最早的银行是,1407年在意大利威尼斯成立。

只要有银行,就会有风险控制和管理,即风控。

早期风控包括对借贷人资质审核和账户核实。

随着金融业发展,贷款流程逐渐完善:

2000-2008年后,全球逐步进入大数据时代,随着用户数据整合,诞生央行征信,公安人脸数据,芝麻信用分,同盾分,聚信立蜜罐分,百度黑中介分等参考数据。

银行、消费金融公司、小额贷公司可以利用大数据建模,利用机器智能决策代替绝大部分人工审核,缩短信贷流程,减少贷款风险,实现利润最大化。

- 用户申请 -> 用户授权 -> 黑名单过滤 -> 查征信 -> 风控强规则过滤 -> 风控模型智能决策

现代的风控部门主要分为贷前、贷中和贷后管理。

分控核心岗位:

- 模型开发

- 数据分析

本文是数据分析。以后也会更新模型开发方面的内容。

采用金融科技公司 lending club 的12万真实数据,从客户年龄、收入、工作、住房、信用额度等多个维度完成用户画像。

本文特色,除了数据分析之外,最后也添加了个人和企业风险管理的内容。

好,我们开始吧。

- 借贷俱乐部:https://www.lendingclub.com/

lending club 是 P2P 鼻祖,我们的数据就来源于这里。

P.S. 图上红色框中的翻译不对,应该是检测您的信用。

数据分析

备用数据下载地址:https://download.csdn.net/download/qq_41739364/21417988

描述性统计

拿到数据后,先做一个观察,分布是怎样的、是否有异常、缺失率高不高、知己知彼。

我们对数据做一个描述性统计,用几个关键的数字(数据量、维度、缺失率、平均数、中位数等)来描述数据集的整体情况。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

data=pd.read_excel('data.xlsx') # 读取数据

numbers=data.shape[0] # 数据总量

print( data.describe() ) # 描述性统计:观察数据的范围、大小、波动趋势等等,为后面的模型选择打下基础。

missing_pct = data.apply(lambda x : (len(x)-x.count())/len(x)) # 统计各个变量缺失率

missing_pct.plot(kind='bar',fontsize=10, rot=0) # 图表可视化各个变量缺失情况

# 对所有变量画一个直方图,看看分布

data.hist(figsize=(20,15))

plt.show()

描述性统计结果:

好坏客户占比情况

业务分析,建模之前需要观察是否存在好坏客户占比严重失衡的问题。

如果好坏客户比例偏差大,那训练出来的模型偏差也大。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

data=pd.read_excel('data.xlsx') # 读取数据

numbers=data.shape[0] # 数据总量,numbers = 128412

print( data.describe() ) # 描述性统计:观察数据的范围、大小、波动趋势等等,为后面的模型选择打下基础。

missing_pct = data.apply(lambda x : (len(x)-x.count())/len(x)) # 统计各个变量缺失率

missing_pct.plot(kind='bar',fontsize=10, rot=0) # 图表可视化各个变量缺失情况

# 对所有变量画一个直方图,看看分布

data.hist(figsize=(20,15))

plt.show()

# 好坏客户占比情况

n_bad=data[data.target==1].shape[0] # 坏客户数量(target字段0和1组成)

n_good=data[data.target==0].shape[0] # 好客户数量(target字段0和1组成)

percentage_bad=round((n_bad/numbers)*100,2) # 好坏客户占比,小数取俩位

value_count=data['target'].value_counts() # 对好坏客户做一个计数统计

# 图表可视化

plt.style.use('ggplot')

plt.figure(figsize=(10,5))

ax=plt.subplot(1,2,1)

value_count.plot(kind='bar',fontsize=20,rot=0,title='图1.好坏客户数量分布') # 中文可能不会显示,要额外设置一下

ax=plt.subplot(1,2,2)

value_count.plot(kind = "pie", autopct = "%0.1f%%", title= "图2.好坏客户占比分布", fontsize=20)

好客户:126584

坏客户:1828

若中文不能显示,添加:

plt.rcParams['font.sans-serif']=['SimHei']

plt.rcParams['axes.unicode_minus']=False

变量相关性分析

相关性判断有俩种方法:皮尔森、斯皮尔曼。

当数据呈现正态分布时,用皮尔森方法更准确。

但很多数据不呈现正态分布,这时斯皮尔曼更合适。

所以,我们再测量相关性时,需要看数据分布,是否是正态分布或者俩种方法都跑一遍。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

data=pd.read_excel('data.xlsx') # 读取数据

numbers=data.shape[0] # 数据总量

print( data.describe() ) # 描述性统计:观察数据的范围、大小、波动趋势等等,为后面的模型选择打下基础。

missing_pct = data.apply(lambda x : (len(x)-x.count())/len(x)) # 统计各个变量缺失率

missing_pct.plot(kind='bar',fontsize=10, rot=0) # 图表可视化各个变量缺失情况

# 对所有变量画一个直方图,看看分布

data.hist(figsize=(20,15))

plt.show()

n_bad=data[data.target==1].shape[0] # 坏客户数量(target字段0和1组成),1828人

n_good=data[data.target==0].shape[0] # 好客户数量(target字段0和1组成),126584人

percentage_bad=round((n_bad/numbers)*100,2) # 好坏客户占比,小数取俩位,1.42

value_count=data['target'].value_counts() # 对好坏客户做一个计数统计

# 图表可视化

plt.style.use('ggplot')

plt.figure(figsize=(10,5))

ax=plt.subplot(1,2,1)

value_count.plot(kind='bar',fontsize=20,rot=0,title='图1.好坏客户数量分布')

ax=plt.subplot(1,2,2)

value_count.plot(kind = "pie", autopct = "%0.1f%%", title= "图2.好坏客户占比分布", fontsize=20)

matrix_cor=data.corr().round(2) # 相关性矩阵,展现各变量之间的相关程度,保留俩位小数

# 可视化:把相关性矩阵绘制成热力图

plt.figure(figsize=(12, 12))

sns.heatmap(matrix_cor, annot=True, linewidths = 0.05, annot_kws={'size':10,'weight':'bold'})

# annot是注解,annot_kws,当annot为True时,可设置各个参数,包括大小,颜色,加粗,斜体字等,linewidths热力图矩阵之间的间隔大小

# 封装一个相关性函数

def Relation(df1, method, fileName): # fileName 数据保存的文件

cor=df1.corr(method) # 生成变量的相关性矩阵

cor.to_excel("correlation_table.xlsx") # 把相关性矩阵存到 correlation_table.xlsx (相关性表)

cor.loc[:,:]=np.tril(cor,k=-1) # 对结构改变和优化

cor=cor.stack()

high_cor=cor[(cor>0.6)|(cor<-0.6)] # 挑选高相关系数,正相关0.6以上、负相关0.6以下

df_high_cor=pd.DataFrame(high_cor) # 数据呈现结构化

df_high_cor.to_excel(fileName) # 保存到(高相关性表)文件

return df_high_cor # 返回高相关性的矩阵

# 皮尔斯方法

cor_pearson=Relation(data,'pearson',"high_correlation_pearson.xlsx")

print(cor_pearson)

# 斯皮尔曼方法

cor_spearman=Relation(data,'spearman',"high_correlation_spearman.xlsx")

print(cor_spearman)

相关性矩阵变成热力图:

皮尔斯方法:

斯皮尔曼方法:

这是什么意思呢?

如斯皮尔曼方法的最后一栏第一个意思是,loan_amnt贷款总金额和installment分期付款的相关性是0.96。

贷款金额和趋势分析

贷款金额有几个重要的指标:

- installment 单笔分期金额

- loan_amnt贷款总额

loan_amnt贷款总额(估算)= installment 单笔分期金额 * 贷款期数 term。

# 分期付款金额情况,我们使用直方图可视化

data['installment'].hist()

plt.show()

# 贷款总额情况,我们使用直方图可视化

data['loan_amnt'].hist()

plt.show()

我们也可以用Seaborn来画。

from scipy.stats import norm

sns.distplot(data.loan_amnt,kde=True,color='blue',fit=norm) # distplot核密度估计是在概率论中用来估计未知的密度函数,属于非参数检验方法之一

sns.despine(top=True)

除了直方图,还有核密度函数、高斯分布函数。

······

通过图表分析,发现单笔分期金额在 300美元 范围内占比较多,较高金额的贷款数量较少,也间接证明了 lending club 主营小额度的贷款项目。

单笔贷款金额在 1万~2万 美元范围内占比较多,较高金额的贷款数量较少,也间接证明了lending club 主营小额度的贷款项目。

我们看一下,2018年4季度贷款笔数和贷款金额统计。

# groupby+agg 可以对groupby的结果(2018年、总金额)同时应用多个函数(计数、求和函数)

perform_data = data.groupby('issue_d')['loan_amnt'].agg(['count','sum'])

接下来,绘图。

# 绘图

f, (ax1, ax2) = plt.subplots(2, 1, sharex=True)

# DatetimeIndex(['2018-10-01', '2018-11-01', '2018-12-01'], dtype='datetime64[ns]', name='issue_d', freq=None

x = perform_data.index # 月份month

y1 = perform_data['count'] # 贷款笔数

sns.barplot(x, y1, ax=ax1)

y2 = perform_data['sum'] # 贷款金额

ax1.set_xlabel("")

ax1.set_ylabel("放款笔数")

sns.barplot(x, y2,ax=ax2)

ax2.set_ylabel("放款金额")

# 下边线隐藏

sns.despine(bottom=True)

从结果看,贷款笔数与放贷金额,都在减少,lendingclub在2018年4季度略有下滑趋势 — 业务上,年底坏账增多,放款缩紧,可以理解。

产品周期分析

贷款周期分行业看:房地产,车贷固定资产投资周期性较强。一个周期一般是一个月,借贷人也不会不还钱,因为会把房子给扣押。

贷款周期分为 36 个月与 60 个月,主要以 36 个月为主,不过 60 个月的比重也不小。

在 p2p 平台上以短期贷款为主,长期贷款也有,利率较高,但周期较长。借出人收获利息,承担风险,而借入人到期要偿还本金。贷款周期越长,对借出人来说风险越高。

在国内的环境下,借出人不仅要承担推迟还款的风险,还要担心平台跑路、本息全无的高风险;对借入人来说,因为国内缺少健全的征信体系,借款方违约及重复违约成本低。

国外的部分国家已有健全的征信体系,一旦违约还款,违约率不断上涨,个人征信也会保留记录,对后序的贷款、买房有很大的影响。

所以如果贷款周期较长,且如果没有固定的工作和固定的收入的话(即使有未定收入也不一定如期偿还),偿还本金充满变数,很有可能违约。

- 贷款期数 term

term_counts=data.term.value_counts()

term_counts.plot.pie(autopct='%.2f',figsize=(10, 10),fontsize=20,colors = ['green','lightblue'])

data.term.value_counts().plot.pie(autopct='%.2f',figsize=(10, 10),fontsize=20,colors = ['green','lightblue'])

总结:小额贷 + 短周期为主

所以通过上图可以看出几个信息:

-

短期贷款(36个月)占比重较大,长期贷款(60个月)占比也不低

-

鸡蛋不放在一个篮子里,小额贷分散风险,贷款周期长,违约率高,风险大,贷款周期短,风险相对小

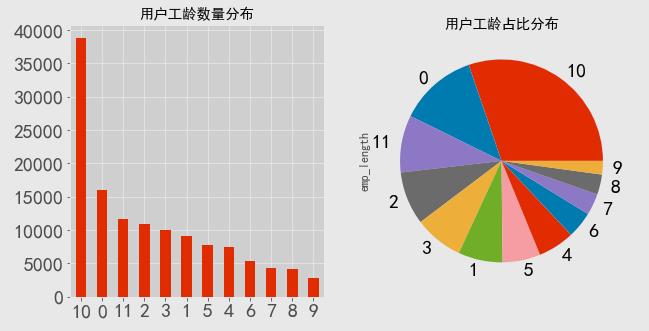

用户工龄分析

不同场景平台用户工龄分布差异大,医美主要为16-30岁群体,lendingclub针对工作时长高群体,这样收入会稳定一些。

data.emp_length.value_counts().plot.pie(autopct='%.2f',figsize=(10,10),fontsize=20)

data.emp_length.value_counts().plot(kind='bar',fontsize=20,rot=0,title='用户工龄柱状图')

value_count=data["emp_length"].value_counts()

plt.style.use('ggplot')

plt.figure(figsize=(10,5))

ax=plt.subplot(1,2,1)

value_count.plot(kind='bar',fontsize=20,rot=0,title='用户工龄数量分布')

ax=plt.subplot(1,2,2)

value_count.plot(kind='pie',fontsize=20,rot=0,title='用户工龄占比分布')

plt.show()

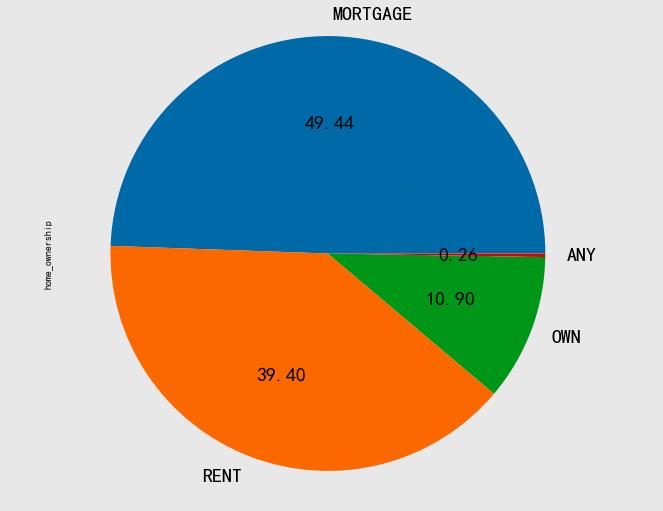

住房情况与贷款等级

美国有房产税,对抑制炒房有很好作用,中国房产税雨声小,雷声大,炒房非常严重。

data.home_ownership.value_counts().plot.pie(autopct='%.2f', figsize=(10, 10),fontsize=20)

-

MORTGAME:按揭贷款

-

RENT:租房

-

OWN:自由租房

-

ANY:其他

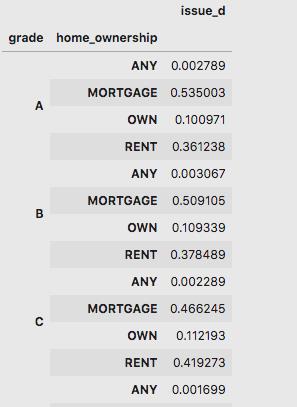

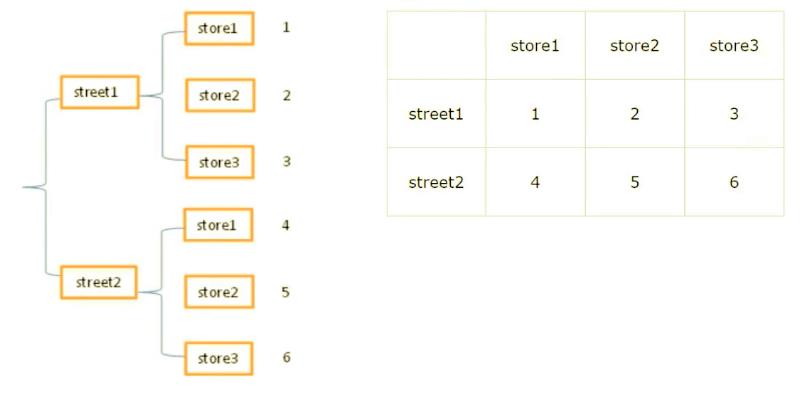

analysis_data_home = data.groupby(['grade','home_ownership'])[['issue_d']].count().apply(lambda x:x/x.sum(level=0))

# 对需要分析的俩个字段进行分类

print(analysis_data_home)

这是堆的数据结构。

常见的数据格式化结构有俩种:

- 堆叠

- 表格

在用 pandas 进行数据重排时,经常用到 stack 和 unstack 两个函数。

stack 的意思是 “堆叠”,堆积,unstack 即 “不要堆叠”。

- stack( ):把表格数据转化为堆叠数据

- unstack( ):把堆叠数据转化为表格数据

analysis_data_home1=analysis_data_home.unstack(level=1) # 以第二列(从0开始数)的名字变成表格里面行的名称

analysis_data_home2=analysis_data_home1.stack(level=0)

analysis_data_home3=analysis_data_home2.reset_index(level=1,drop=True)

# (横向)树状图可视化

analysis_data_home3.plot.barh(figsize=(15,8)).legend(loc='center left',bbox_to_anchor=(1,0.5))

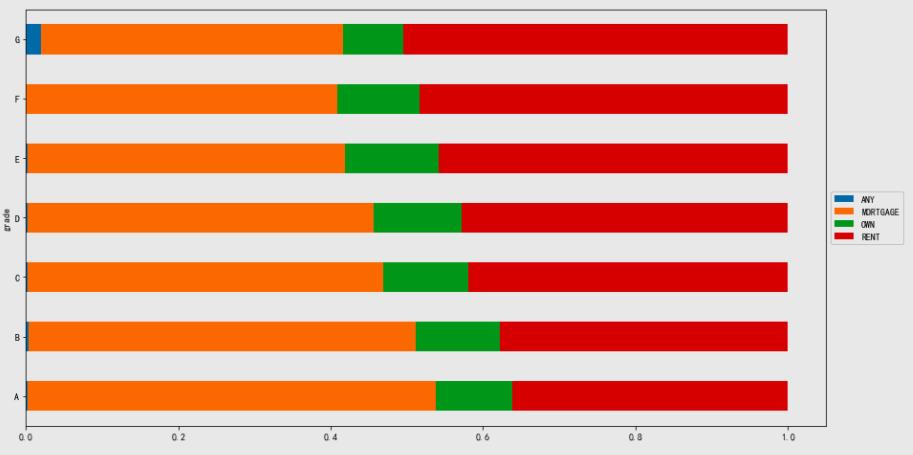

意外的发现,贷款等级越高的人群,他们的住房情况是抵押贷款的几率越高,而租房的几率越低。

而拥有完全产权的人群在各个贷款等级的人群中占比差不多。

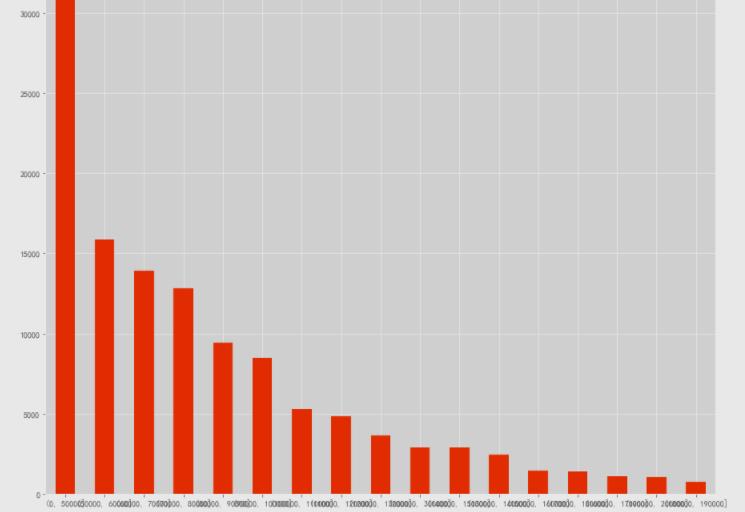

贷款人年收入分析

income_count=data['annual_inc'].value_counts()

print(income_count) # 查看各个贷款人年收入情况

# 方法一

data['annual_inc']=np.where(data['annual_inc']<=50000,'0-50000',data['annual_inc'])

print(data['annual_inc'])

# 方法二

data = pd.read_excel('data.xlsx')

bins = [0,50000,60000,70000,80000,90000,100000,110000,120000,130000,140000,150000,160000,170000,180000,190000,200000,300000]

data['annual_inc']=pd.cut(data['annual_inc'],bins)

income_counts=data.annual_inc.value_counts()

plt.figure(figsize=(15,15))

income_counts.plot(kind='bar',fontsize=10,rot=0,title="收入数量分布")

income_counts.plot.pie(autopct='%.2f',figsize=(10,10),fontsize=20)

80% 的财富掌握在 20% 的人手里。

贷款人收入水平

之前我们分析的是单因子,我们可以多因子组合分析,以收入水平和贷款等级为例。

数据如下:

- annual_inc&#x

以上是关于Fintech建模竞赛:现金贷用户数据分析和画像的主要内容,如果未能解决你的问题,请参考以下文章