抹不掉的消费数字足迹!那些悄然消失的花呗额度……

Posted Dig Quant

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了抹不掉的消费数字足迹!那些悄然消失的花呗额度……相关的知识,希望对你有一定的参考价值。

你可知道,夜深人静的夜晚,你一次冲动的清空购物车的举动都会被互联网记录在案,并作为日后评价你的“信用额度”的一项参考?你可知道,在一次英文姓名的输入中,你无意间将该大写的字母写成了小写,你会被互联网认为更有“失信”的可能?在这个处处都会留下“数字足迹“的时代,可能我们自己都没有互联网了解自己的信用程度……

一、传统“个人征信”的优劣点

今天想在上海浦东买一套房,99%的人会选择按揭贷款(mortgage loan)。而如果你是一位银行行长,你会怎么来判断该不该把这笔钱借给这个“求房若渴”的年轻人呢?很明显,最重要的是这位年轻人的收入,准确的说,你要考虑这个年轻人长期的收入是否稳定,以判断这笔贷款是否可以按时偿还。还有一点对于你来说可能也很重要:这位年轻人的个人信用。你可以根据他过往偿还贷款与信用消费的记录来判断他还得了这笔房贷的概率有多大。

这种传统的评估一个人偿还贷款能力的方法,我们把它叫做“个人信用征信”。“个人信用征信”的专业解释是通过“依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动”。在贷款方面,就是通过收集并评价各种信息,来判断你能不能偿还得了这笔钱。

除了架构一个合理的分析模型,工资,家庭经济状况,学历等这些信息的获取也是评价信用很重要的事情。传统的“个人信用征信”一般是通过银行系统进入央行征信数据库,在较短的时间内掌握借款人的信用情况。这也会造成有些时候很多中小企业无法获得用户信息因而无法对用户的信用程度做出有效的评估。

传统的评估“个人信用”的过程其实是相对主观的。现在让我们翻开那位要买房的年轻人的档案,我们了解到了他的工资,学历以及过往的个人信用。在没有很大的数据库以及建立好的模型之前,我们要做的还是做一个合理的赋值。比如工资的高低能看出他近期能不能还上这笔钱,我们给它赋值40%,而他的学历可以让我们对他的收入的稳定性有个参考,占比20%……这样的传统数据模型因为数据的模糊性极高加上人为评判的因素较多,一直以来,像是房贷偿还能力的评估都存在着信息的低效性,而又因为房贷数额很大,即使很低的坏账率也会造成银行很严重的损失。例如2008年美国的次贷危机,一部分的原因就是这种对房贷的信用评价机制失效带来的严重后果。

二、当“个人信用评估”遇到了无处不在的“数字足迹”

我们也发现了,评价一个人的信用需要我们获得更多的数据,巧了,在这个大数据时代,我们最不缺的就是数据。而作为新生代的贷款平台如白条,花呗,它们有没有传统银行参考信息之外的信息来测评一个人的信用程度呢?在法兰克福金融管理学院和杜克大学的金融学教授Tobias Berg等人最新的研究中,数字足迹会是未来金融科技评价一个人信用程度的新宠儿。

根据研究中的解释,“数字足迹”是指用户通过访问或在网站上注册而留下的信息。比较经典的例子就是应用在广告行业的定向推销。谁都有过这样的经历,你在淘宝上搜索了一个相机,淘宝就会通过各种渠道来给你推销各种型号的相机。这些就是你的“数字足迹”在互联网上留存下来的表现。不仅如此,如果你是在谷歌或百度这些浏览器上浏览的淘宝界面,这些浏览器也会把你的“足迹”记录下来,你也就会在网页中看到浏览器给你带来的定制广告。

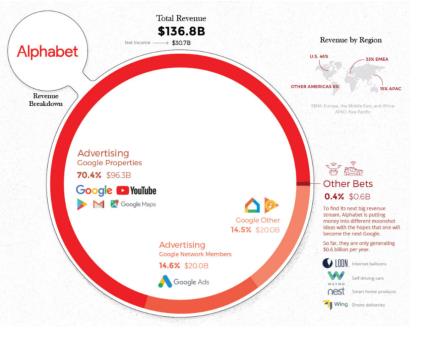

VisualCapitalist专栏作家Jeff Desjardins根据各家公司公布的年报数据用图表方式呈现了Alphabet(谷歌的母公司)的“生财之道”:可以看出,精准的广告投递给谷歌带来了超过七成的营业收益。

广告的精准投递是“数字足迹”如今最广泛的应用,但根据Tobias Berg等人的说法,这些只是“数字足迹”最基础的应用,随着大数据时代数据获取和算法水平的不断提高,这些宝贵的数据将会在信用评估的领域起到重要的作用。

在Berg等人的研究中,他们利用了两个“数字足迹”来测试辅助传统的数据来测试了信用水平。第一种是关于英文签名的大小写。我们知道,在英文的姓氏里,首字母都是应该大写的,但总有一些人在一些紧急的情况下会把大小写写错。而每一个互联网用户的签名都会以表单的形式发送给网站,这些粗心的错误都会被互联网记录下来。而大家应该都会认为,这些粗心的人可能换上贷款的可能性会比那些细心的人要低一些。(今后家长又有了一个标志性的案例可以告诉小孩子做事情要细心)另外一个数字足迹则是冲动消费的记录。大家可能或多或少有这样的经历,半夜睡不着觉,刷着淘宝,看着自己的购物车,突然心想,要不要买这个包包呢?都这么晚了,还是不在跟自己做心理斗争了,下单了就睡觉!于是,你就这样做出了这个一觉起来就会后悔的决定。在这种情况你打下的白条很有可能会无法偿还。作为花呗,如果发现了用户突然发生了这种冲动的购物选择,它很有理由担心这名用户偿还这笔信用贷款的能力。所以,这些在半夜购物的贷款要比白天购物的贷款更有可能不被偿还,因为大家在半夜的购物很有可能是冲动消费的产物。于是,Berg等经济学家就尝试利用这些新型数据来对一个人的信用进行评估。可是这些数据对于一个人的信用有怎么样的反应呢?这些数据又该如何在信用评价中使用?

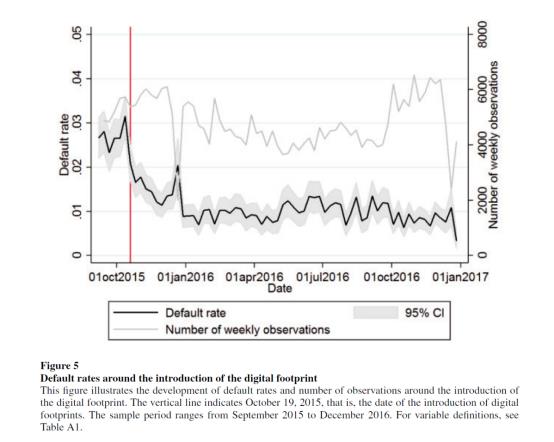

Berg等人认为,在传统的“个人信用征信”的基础上,如果我们加上这些数据作为参考,信用评价的可靠性就会有很好的提高。于是在实验里,他们在大量用户数据中添加了用户这两类“数字足迹”的评判成分,并通过这种数据结构来分析日后这些消费者偿还贷款的比率的模型。在一段时间后,他们用这个模型跟实际情况进行对比。可以发现,发生这两类不好的“信用”迹象的次数和不能按时偿还这笔贷款的比率呈明显的正相关。也就是说,我们的确可以通过观察消费者“签名是否记得大小写”以及“是否存在冲动消费”的这两个数据来参考判断该名消费者是否可以按时偿还一笔贷款。

法兰克福金融管理学院和杜克大学的金融学教授Tobias Berg等人最新的研究中,他们发现出现不好的信用表现(如签名忘记大写以及半夜冲动消费)的次数与未能按时还款呈明显的正相关,证明了这些数字足迹的确可以用在对一个人的信用评估方面。

关于实验的更加具体的内容,感兴趣的同学可以在文末的网站链接中找到这篇论文进行更深入的研究。作者在最后想从消费者和银行贷款业务两方面来分析一下这种新型的金融科技------“数字足迹”对未来的影响。

三、新型“个人征信”的运用和影响

首先对于消费者。不同于传统的个人信用数据,如工资学历等等,这些新型的数字足迹有很明显的不可篡改性。2008年次贷危机发生的另一个原因就是贷款一方对于贷款者偿还能力评估的重大失误。因为对于房地产业的过分自信,一些没有固定工作的舞女甚至名下都会有几套房产。原因很大一部分是房贷审批的过于宽松以及贷款申请资料存在造假。而这些新型的数字足迹则基本不会存在造假的问题,原因主要是这些数据真的存在我们生活的方方面面。甚至你都不好去粉饰自己的习惯。比如你想掩盖自己是个不细心的人这个事实,你可能通过这篇文章知道了以后要注意签名的大小写,可是金融科技会包含更多的数据,比如输入错误密码的次数以及撤回消息的次数,你永远无法在方方面面都掩盖自己的性格,因为这方方面面就构成了你这个个体。所以,很用可能,在不久的将来,金融科技产品比你自己更了解自己的信用状况。

另外,这些“数字足迹“很有可能会被很多企业进行非法的运用。最近被网友热议的一个事件就是苹果推出的”要求app不跟踪“。这种做法可以最大限度地保护用户的隐私,同时也受到了如谷歌公司的反对。要知道,广告收入占了谷歌公司近九成的年收入,如果不能获取用户的浏览信息,谷歌公司必定会减少其广告收入。无论互联网公司如果规定作为用户的我们,可以通过在手机设置中选择不让app跟踪自己的行为,通过这种方式来保护自己的用户数据,防止”数字足迹“的泄露。

其次是对于承担贷款业务的银行和其他机构。在未来,金融科技产品越来越会对传统的金融行业各个方面进行冲击。大数据的时代,很有可能数据分析出的结果往往比你的直觉更管用。所以,我相信,金融行业中,谁能在金融科技领域先拔头筹,谁就能在日后的金融行业站得住脚跟。

最后,对于大数据时代越来越丰富的用户数据信息,作为负责人有担当的企业应该主动承担社会责任,注意用户隐私的保护,通过合法渠道获取用户数据,给用户充分的知情权。近年来也有很多知名的企业因为非法使用用户数据因而成为丑闻,丧失很大企业信用。做一个负责的企业,对于用户的数据的保护必须做到最好。“数字足迹“是评价用户信用的未来,但通向这个未来的每一步,都要格外小心。

以上是关于抹不掉的消费数字足迹!那些悄然消失的花呗额度……的主要内容,如果未能解决你的问题,请参考以下文章