“醒着拼”的东鹏饮料发中报,“饮料界茅台”名副其实吗?

Posted 松果财经

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了“醒着拼”的东鹏饮料发中报,“饮料界茅台”名副其实吗?相关的知识,希望对你有一定的参考价值。

7月28日晚,东鹏饮料(605499)发布了首份半年报。报告期内,东鹏饮料营收36.82亿元,同比增加49.11%;净利润6.76亿元,同比增长53.14%。

在“功能饮料第一股”的加持下,东鹏饮料自5月27日登陆A股后连拉15个涨停板,身价从最初的266亿一度飙升超千亿。然而对于其是否值千亿市值的话题,也一度成为业内热议。但根据此次中报数据来看,东鹏饮料并未在资本的推波助澜下,成为韭菜“收割机”。

不过质疑其“虚火过旺”的投资者仍为数不少,那么 “年轻就要醒着拼”的东鹏饮料,在这场资本狂欢中是如何行业焦点的呢?东鹏饮料的高股价,究竟是自身实力还是资产泡沫?其未来发展,能否真正与“饮料界茅台”的美誉相匹配?通过这份财报,或许我们可以有更深层次的认知。

善用“拿来主义”的东鹏饮料,“踩着”红牛成市场焦点

根据半年度报告显示,东鹏饮料在1-6月营收36.82亿元,较去年同期有较大幅度的增长,同比增加49.11%;净利润6.76亿元,同比增长53.14%。

其给出的主要原因是500ml金瓶产品收入占比持续攀升,而使公司营业收入保持较大幅度的增长。

值得一提的是,东鹏饮料的毛利率由去年同期的 46.44%上升至49.68%,其主要原因同样是500ml金瓶:该产品毛利率较高,带动了公司整体毛利率上升,同时由于原材料成本下降和规模化生产,也是东鹏饮料毛利率上升的原因。

500ml金瓶可以说是东鹏饮料赖以发家的重要产品,帮助后者在和行业“老大哥”红牛的错位竞争中打响品牌,站稳脚跟。

东鹏饮料除了高举“拿来主义”,在原料采购、技术开发、产品生产,甚至是广告语等大部分环节上与红牛高度对标外,东鹏饮料也有自己的过人之处。

在产品规格上,东鹏饮料推出了250ml和 500ml的金瓶特饮、250ml金罐特饮、250ml金砖特饮4种规格的产品。相比专注250ml的红牛,东鹏饮料给了消费者更多的选择,而且带防尘盖的瓶装包装还降低了自身的成本。

同时东鹏饮料的定价也相对较低,据东方证券研报,东鹏功能饮料产品终端定价约为红牛的 1/2,魔爪、战马的 2/3。

另外在销售区域方面,东鹏饮料避开了红牛在北方的主要市场,而是选择了以广东省为中心,向地级县市,甚至是乡镇等市场进行下沉。

但即便如此,东鹏饮料依然无法撼动红牛“一家独大”的地位——在2016年之前,红牛的市占率都达到了83%以上,

不过转机就在这一年出现,生产红牛的两家公司“泰国天丝”与“华彬集团”开启了“版权之争”,东鹏、战马、乐虎等功能饮料均成为了获利者。

据东鹏饮料此前的招股书显示,2019年国内饮料市场规模约为600亿元。其中红牛市占率降为57%,紧随其后的就是市占率15%的东鹏饮料。

2021年5月27日,东鹏饮料登陆A股,领先红牛成为“功能饮料第一股”,随后创下了15个涨停板的神话,公司股价累计涨幅超过460%,身价一度突破千亿,市盈率赶超茅台。

面对近乎疯狂的投资行为,业内普遍认为,东鹏饮料股价已经严重偏离合理的估值区间,东鹏也多次发公告称公司目前股价已严重背离公司基本面情况,显著高于行业平均水平,存在估值较高的风险。

那么东鹏饮料被资本热捧,究竟是实力还是虚火?

东鹏饮料业绩双增,难掩背后隐忧

其实东鹏饮料在二级市场的表现,主要源于功能饮料市场近五年都维持着高达15%的复合增长率,这是软饮料增长最快的子品类之一,而整个软饮料行业的同期复合增长率只有5.9%。

而作为功能饮料行业“老二”的东鹏特饮,本就属于稀缺性企业,其品牌效应与规模效应正日益凸显。而且近年来随着消费升级的趋势显著,再加上疫情因素的影响,资本更加青睐食品饮料这类刚需消费品。

因此在这场资本狂欢中,东鹏饮料可以说是站在了“风口”上。不过“欲戴皇冠,必承其重”,东鹏饮料虽然交出了一份不错的答卷,但其“硬伤”依然较为明显。

1、 产品结构单一,“能量”依赖过重

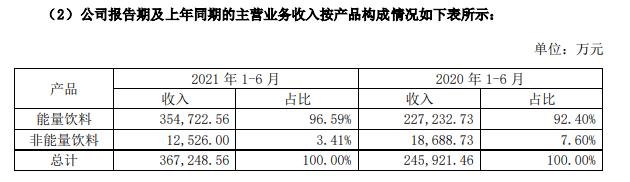

能量饮料一直是东鹏饮料的核心产品,是公司最主要的收入来源。数据显示,东鹏特饮作为东鹏饮料的主导产品,销售收入占能量饮料比例超过98%。非能量饮料收入仅为1.25亿元,占比仅为3.41%,同期减少了4个百分点。

但仅靠“一款单品打天下”,东鹏饮料的发展空间就会被限制住,不利于今后发展。另外对同一款产品依赖性较高,如果面临可能的市场环境变化时,一旦拳头产品增长停滞,东鹏饮料将会面临很大的不确定性。

2、销售区域集中,南北分布不均

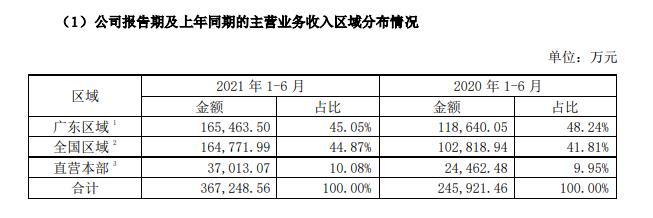

广东区域历来是东鹏饮料的主要销售收入来源。招股书显示,2018-2020年期间,广东区域销售收入占据主营业务比例分别为61.1%、60.12%、55.74%。据东鹏饮料中报数据,目前广东区域收入仍占其营收的45.05%,比上年同期下降了3个百分点。

尽管我们可以看到东鹏饮料正试图解决销售区域集中的问题,但其进展相对缓慢,而且广东、广西、华中、华东市场合计收入占比约九成,广袤的北方区域只有约一成。如果东鹏饮料不能突破区域约束,那么很可能无法提升增长的天花板。

3、 重营销轻研发,二者投入悬殊

或许东鹏饮料意识到了产品结构单一的问题,报告期内加大了对新品研发投入,费用约为2045万元,同比上升33.59%,仅占总营收的0.5%左右。

相比研发费用的投入,东鹏饮料似乎更看重营销方面,销售费用花费了7.98亿元,同比上升76%。对此,东鹏饮料解释有三点:上市宣传片推广约6700万元、冰柜投放及商超推广费用约9700万元、未披露金额的薪酬激励。

不过重营销轻研发也是东鹏饮料的陈年积弊。招股书显示,从2017年-2020年6月,东鹏饮料的宣传推广费用为4.37亿元、5.43亿元、4.3亿元、1.59亿元,分别占当期总营收的52.92%、56%、43.74%、35.2%。

如今东鹏饮料营收大涨,营销占比相对下降,但营销费用与研发费用相差悬殊,仍然给东鹏特饮留下诸多隐患。

千亿市值“一日游”,东鹏担当起“饮料界茅台”称谓吗?

尽管存在诸多隐患,披着“功能饮料第一股”的东鹏饮料,在资本的加持下,必然将加速拓展。不过在突破千亿市值后,东鹏饮料如今跌落在770亿元左右,如果想真正被“千亿俱乐部”接纳的话,那就需要在过热的资本市场回归理性之前,加快速度补齐自身短板。

首先,东鹏饮料需要加大研发投入,开发新品类,摆脱产品结构单一以及同质化的问题。

东鹏饮料的主要产品由能量饮料东鹏特饮、非能量饮料(包括柑柠檬茶,陈皮特饮等)以及包装饮用水这三类组成,但除东鹏特饮外,东鹏饮料还没有出现第二个爆款产品。

而且就连东鹏特饮也并非是市场上无可替代的产品。根据企查查数据显示,目前我国现存“功能饮料”相关企业共1.4万家,尽管玩家蜂拥而至,但各家的功能饮料在成分和味道上其实相差不大。

因此东鹏饮料要争取在产品成分、功效以及口感等方面进行突破,筑高品牌护城河。

其次,东鹏饮料要加速将广东区域的成功复制到全国,并且在直营渠道方面下苦功。

东鹏饮料当初的成功,与避开红牛“大本营”北方市场有一定关系,但随着企业做大,势必要加速进行全国化布局。不过据《松果财经》观察,北方地区消费者对于功能饮料的首选仍然是红牛,东鹏饮料还要加强对于消费者的教导。

不过东鹏饮料未尝不能借此机会,摆脱过去极度依赖经销商的销售模式。中报数据显示,直营渠道收入尚不足东鹏饮料的10%。因此东鹏饮料或许可以通过直营门店的方式进驻北方市场,同时还可以借助互联网进行数字化营销,缩短与消费者的距离。

除此之外,东鹏饮料还需要去解决内部问题。据了解在IPO过程中,东鹏饮料就曾因多名经销商入股公司以及上市前给股东大比例分红等问题遭证监会问询。

而在此次半年度利润分配方面,东鹏饮料计划分红约6亿元,其中逾3亿元落入实控人林木勤家族口袋。刚刚上市2个月就分红,公众质疑其上市“圈钱”也并不是空穴来风。

结语:

从业绩表现来看,东鹏饮料交出的答卷相当亮眼,同时也获得了多家券商研报关注,其中国海证券、东吴证券等8家机构给予其“买入”评级,光大证券、天风证券给予其“增持”评级。

因此总的来说,上市之后的东鹏饮料在资本助力下,随着品牌知名度和渠道渗透率不断加强,如果能解决上述陈年积弊,东鹏饮料斩获更高业绩也是大概率事件。而且相比国外功能饮料的高渗透率,东鹏饮料或许能给行业和市场带来更大想象。

文|松果财经

以上是关于“醒着拼”的东鹏饮料发中报,“饮料界茅台”名副其实吗?的主要内容,如果未能解决你的问题,请参考以下文章