超级攻略!PandasNumPyMatrix用于金融数据准备

Posted 程序员野客

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了超级攻略!PandasNumPyMatrix用于金融数据准备相关的知识,希望对你有一定的参考价值。

数据准备是一项必须具备的技术,是一个迭代且灵活的过程,可以用于查找、组合、清理、转换和共享数据集,包括用于分析/商业智能(BI)、数据科学/机器学习(ML)和自主数据集成中。具体来说,数据准备是在处理和分析之前对原始数据进行清洗和转换的过程,通常包括重新格式化数据、更正数据和组合数据集来丰富数据等。

本次数据分析实战系列运用股市金融数据,并对其进行一些列分析处理。处理金融数据是量化分析的基础,当然方法都是通用的,换做其他数据也同样适用。本文回顾数据分析常用模块Pandas和NumPy,回顾DataFrame、array、matrix 基本操作。

股市数据获取的几个模块

Tushare

Tushare是一个免费、开源的python财经数据接口包。主要实现对股票等金融数据从数据采集、清洗加工到数据存储的过程,能够为金融分析人员提供快速、整洁、和多样的便于分析的数据,为他们在数据获取方面极大地减轻工作量,使他们更加专注于策略和模型的研究与实现上。

首先使用pip安装第三方依赖库

tushare下载股市数据。(国内)

pip install tushare -i https://pypi.douban.com/simple/

然后在

tushare.pro注册用户,注意获取你自己的token。使用daily函数获取日线数据。

# 导入tushare库

import tushare as ts

# 设置token

ts.set_token('your token here')

# 初始化pro接口

pro = ts.pro_api()

# 获取日线数据

df = pro.daily(ts_code='000001.SZ', start_date='20180701', end_date='20180718'

Baostock

证券宝(http://www.baostock.com)是一个免费、开源的证券数据平台(无需注册)。提供大量准确、完整的证券历史行情数据、上市公司财务数据等。通过python API获取证券数据信息,满足量化交易投资者、数量金融爱好者、计量经济从业者数据需求。

首先使用pip安装第三方依赖库

baostock下载股市数据。(国内)

pip install baostock -i https://pypi.douban.com/simple/

然后使用

query_history_k_data_plus函数获取日线数据

import baostock as bs

import pandas as pd

# 登陆系统

lg = bs.login()

# 获取沪深A股历史K线数据

rs_result = bs.query_history_k_data_plus("sh.600000",

fields="date,open,high, low, close,preclose,volume,amount,adjustflag",

start_date='2017-07-01',

end_date='2017-12-31',

frequency="d",

adjustflag="3")

df_result = rs_result.get_data()

# 登出系统

bs.logout()

Yfinance

yfinance的老版本是fix_yahoo_finance,二者都可以使用,推荐使用新版本。

首先使用pip安装第三方依赖库

fix_yahoo_finance下载yahoo股市数据。(国外)

pip install fix_yahoo_finance -i https://pypi.douban.com/simple/

如果发生报错:ModuleNotFoundError: No module named 'yfinance',则需要事先安装'yfinance',最新版本已经将fix_yahoo_finance调整'yfinance'为

pip install yfinance -i https://pypi.douban.com/simple/

然后使用

pdr_override函数获取日线数据

import yfinance as yf

# 输入

symbol = 'AMD'

start = '2014-01-01'

end = '2018-08-27'

dataset=yf.pdr_override(symbol,start,end)

dataset.head()

下面开始本节主要内容,运用数据处理最常用的第三方模块Pandas和NumPy获取数据,为后续数据分析、机器学习做数据准备。

pandas

pandas 是基于NumPy 的一种工具,该工具是为解决数据分析任务而创建的。Pandas 纳入了大量库和一些标准的数据模型,提供了高效地操作大型数据集所需的工具。pandas提供了大量能使我们快速便捷地处理数据的函数和方法。你很快就会发现,它是使Python成为强大而高效的数据分析环境的重要因素之一。

# Pandas Library

>>> import pandas as pd

>>> import warnings

>>> warnings.filterwarnings("ignore")

获取中国平安股票数据

>>> import baostock as bs

# 登陆系统

>>> lg = bs.login()

# 获取沪深A股历史K线数据

>>> rs_result = bs.query_history_k_data_plus("sh.601318",

fields="date,open,high,low,close,volume",

start_date='2018-01-01',

end_date='2021-03-31',

frequency="d",

adjustflag="3")

>>> df_result = rs_result.get_data()

# 登出系统

>>> bs.logout()

login success!

logout success!

<baostock.data.resultset.ResultData at 0x28d05a44ac8>

>>> df_result.head()

获取腾讯股票数据

>>> import yfinance as yf

>>> symbol = 'TCEHY'

>>> start = '2016-01-01'

>>> end = '2021-03-31'

>>> yf.pdr_override()

>>> dataset = yf.download(symbol,start,end)

[*********************100%***********************] 1 of 1 completed

>>> dataset.head()

查看尾部数据

dataset.tail()

>>> dataset.shape

(1320, 6)

滚动窗口计算

dataset.rolling(window=5).mean() # 求最后4行的均值

函数解析

dataset.rolling(

window,

min_periods=None,

center=False,

win_type=None,

on=None,

axis=0,

closed=None,)

提供滚动窗口计算。

window:也可以省略不写。表示时间窗的大小,注意有两种形式(int or offset)。如果使用int,则数值表示计算统计量的观测值的数量即向前几个数据。 如果是offset类型,表示时间窗的大小。

min_periods:每个窗口最少包含的观测值数量,小于这个值的窗口结果为NA。值可以是int,默认None。offset情况下,默认为1。

center: 把窗口的标签设置为居中。布尔型,默认False,居右

win_type: 窗口的类型。截取窗的各种函数。字符串类型,默认为None。各种类型

on: 可选参数。对于dataframe而言,指定要计算滚动窗口的列。值为列名。

axis: int、字符串,默认为0,即对列进行计算

closed:定义区间的开闭,支持int类型的window。对于offset类型默认是左开右闭的即默认为right。可以根据情况指定为left both等。

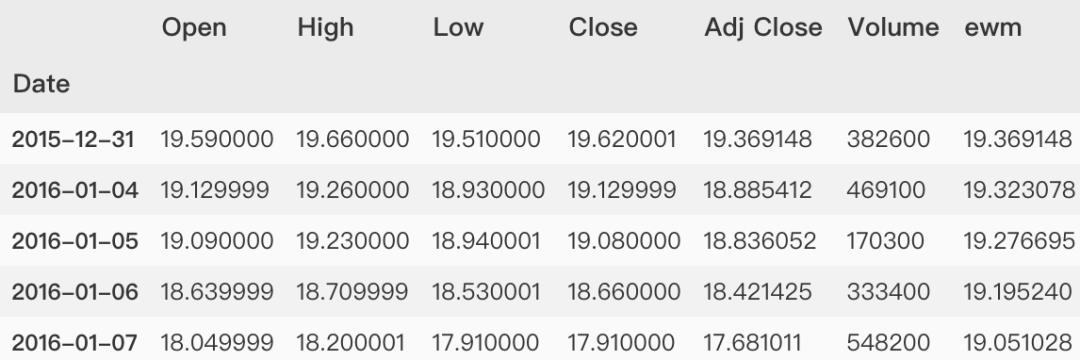

指数加权函数ewm

>>> dataset['ewm'] = dataset['Adj Close'].ewm(span=20,

min_periods=0,

adjust=False,

ignore_na=False).mean()

>>> dataset.head()

函数解析

DataFrame.ewm(com=None,

span=None,

halflife=None,

alpha=None,

min_periods=0,

adjust=True,

ignore_na=False,

axis=0,

times=None)

提供指数加权(EW)函数。可用EW功能:mean(),var(),std(),corr(),cov()。参数:com,span,halflife,或alpha必须提供。

com float, optional

根据质心指定衰减,

span float, optional

跨度,根据跨度指定衰减,

halflife float, str, timedelta, optional

半衰期,根据半衰期指定衰减,如果

times指定,则观察值衰减到其值一半的时间单位(str或timedelta)。仅适用于mean(),半衰期值不适用于其他功能。alpha float, optional

直接地指定平滑系数 ,

min_periods int, default 0

窗口中具有值的最小观察数(否则结果为NA)。adjust bool, default True

调整,在开始期间除以递减的调整因子,以解决相对权重的不平衡问题(将EWMA视为移动平均值)。

当

adjust=True(默认)时,EW功能是使用权重计算的 。例如,该系列的EW移动平均值 将会当

adjust=False为时,将以递归方式计算指数加权函数:

ignore_na bool, default False

计算权重时忽略缺失值;指定True重现0.15.0之前的行为。

当

ignore_na=False(默认)时,权重基于绝对位置。例如,权重 和 用于计算 的最终加权平均数,如果adjust=True,则权重分别是 和 1。如果adjust=False,权重分别是