VR的内容荒漠,字节救不了

Posted 智能相对论

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了VR的内容荒漠,字节救不了相关的知识,希望对你有一定的参考价值。

文|智能相对论

作者|Kinki

去年以来,“元宇宙”概念大火,掀起了新一轮的产业布局和科技博弈,脸书Facebook更直接改名Meta,展示其看好元宇宙未来的决心,国内大厂如腾讯、字节、阿里等,也在游戏、社交、硬件等方面积极布局。

虽然人人都在谈论元宇宙,但对不少入局者来说,元宇宙的变现密码似乎仍在VR/AR产品当中,毕竟就当下的技术而言,进入元宇宙的“钥匙”还是在于设备,但作为VR/AR行业的两大巨头,Meta和字节却也烦恼不少。

一心一意踏入元宇宙的Meta,近一年来股价下跌超70%,在宣布裁员和削减员工福利后,Meta的员工更集体炮轰扎克伯格,认为他的元宇宙大梦会“搞死”公司。而花了90亿元收购Pico的字节,仍在孜孜不断地用“钞能力”为Pico加持,未来的盈利模式则还模糊不清。

一年过去,“元宇宙”的热度逐渐减退,尽管一级市场还在积极寻找新的机会,但对于二级市场和消费市场来说,VR/AR到底能否成为“新未来”,似乎不仅仅是由“钞能力”说了算。

01先占坑,就能先赚钱

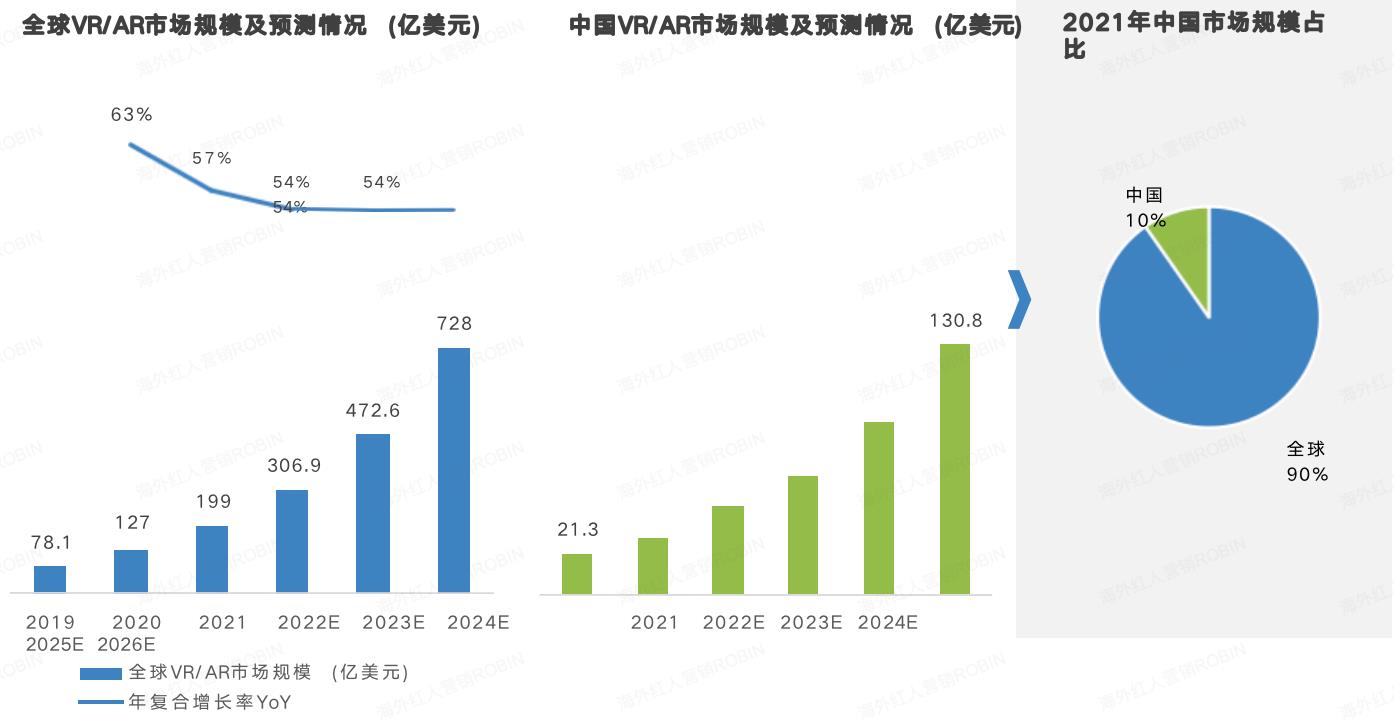

《2021年中国股权投资动态报告》显示,在所有IT及信息化投资赛道中, VR/AR行业以同比544%的投资增速居所有行业之首。业界认为,VR/AR将是继PC、智能手机之后的下一代消费级计算机科技产品。

据IDC数据显示,全球VR/AR市场规模有望在2024年增至728亿美元,国内的AR/VR市场规模也有望在2026年增至130.8亿美元。

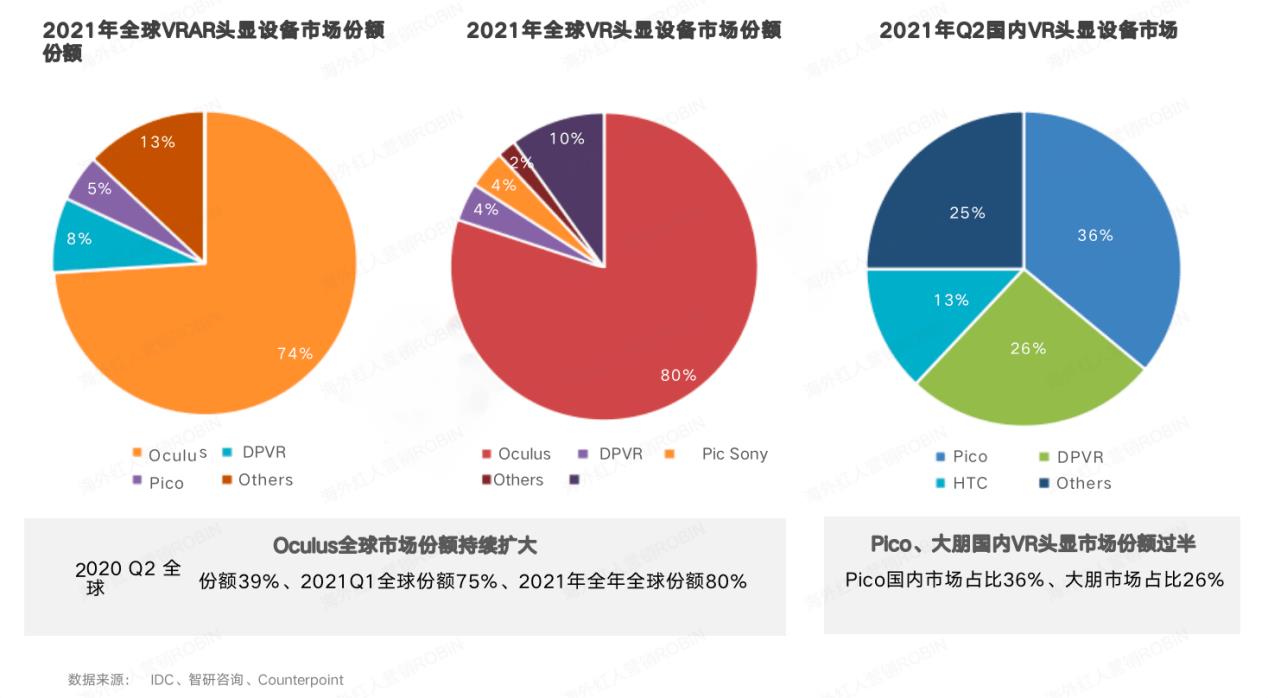

但目前来看,中美的行业差距仍然巨大,不仅Meta旗下的Oculus 牢牢占据了市场龙头位置,拥有近八成的市场份额,国内VR硬件出货量也远没有达到1000万台这个临界点指标。

数据显示,2021年中国VR头显出货量约365万台,其中,全球出货量份额排名第三的Pico,去年仅有50万台左右的水平。

虽然Pico将今年的销量目标从100万增加到180万台,但与今年全球预计1500万台的销量相比,VR设备要在国内成为像手机一样的大众消费级产品,似乎还有很长的距离,因此,国内的VR品牌商仍是将提高硬件销量放在了第一位。

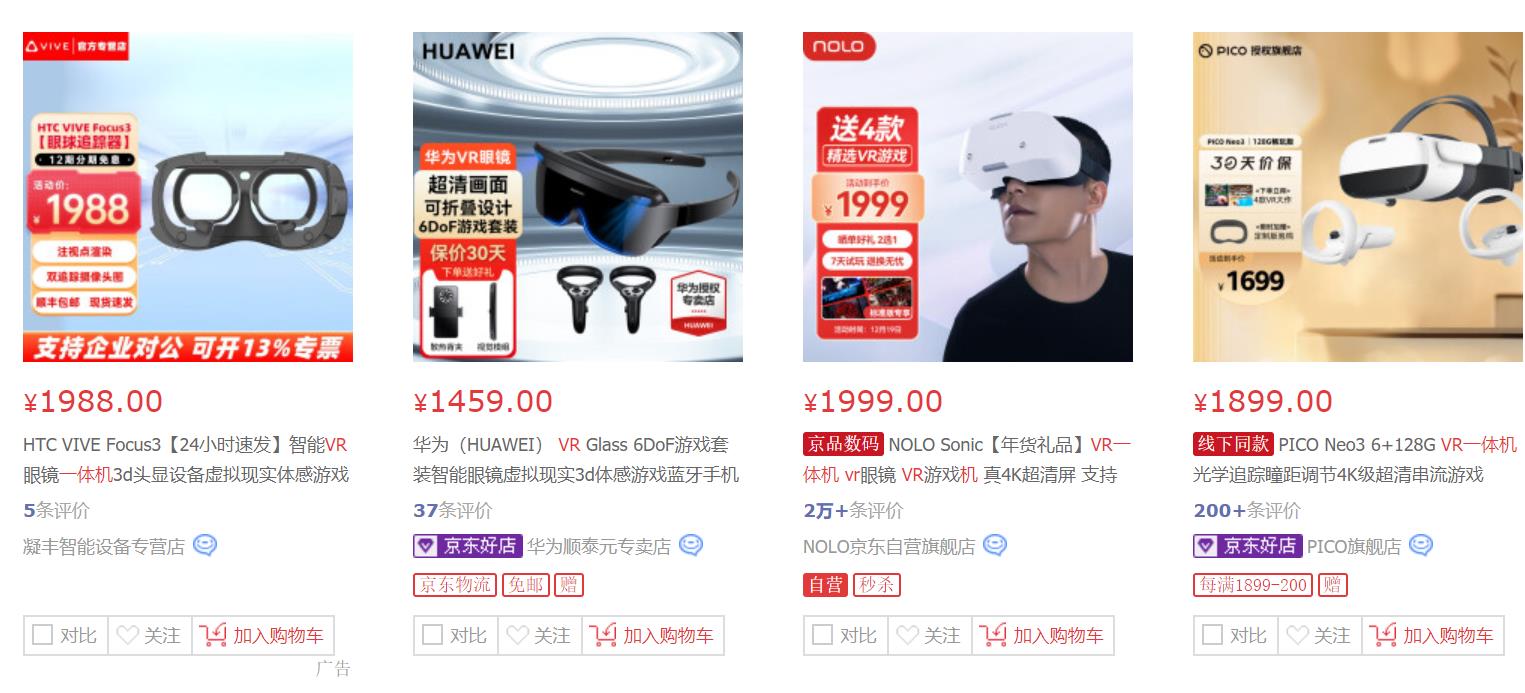

去年,Pico曾推出“180天打卡返半价”的促销活动,相当于产品再打五折。目前, Pico 4的 8GB+128GB版本售价为2499元,据维深信息对市场调研和评估价格,其综合硬件成本为331.55美元,折合人民币约2400元,考虑到研发、运营等成本,字节目前肯定是要亏钱的,何况再打5折。

除了龙头Pico之外,国内不少VR设备品牌也在走低价路线,在电商平台中搜索1000-2000元之内的VR一体机,有近800多条商品记录,不仅知名品牌,还有不少山寨品牌充斥其中。

显然,VR设备厂商也意识到,硬件可以不赚钱,但必须先通过硬件攻占用户市场,等软件和应用生态发展成熟了,再考虑盈利。字节跳动副总裁杨震原曾表示,当有一天我们把市场规模做大了,内容生态做得更成熟了,那个时候探讨盈利模式,可能会更清楚一些。

如果将VR设备跟智能手机类比,现在就有点像2010年前后的智能手机市场,2010年,iP hone4正式推出,颠覆了智能手机的使用体验。在iPhone对智能手机市场进行了启蒙之后,魅族、华为、中兴等国产手机品牌相继崛起。

虽然,彼时国产手机的产品体验与iPhone相比仍有不少距离,但厂商利用低价策略仍能提前在行业中占坑,借着风口赚到小钱。

比如在2015年,中国智能手机品牌合计出货量达5.39亿台,而当年三星的出货量为3.2亿台,iPhone的出货量为2.27亿台,从销售规模来看,当时的国产智能手机足以跟海外龙头品牌抗衡,毕竟“人多力量大”。

如今的国内VR设备行业,显然也有重复当年智能手机发展的趋势。但是,并非所有用户对科技产品的需求都只考虑“性价比”,比如曾有用户表示,即便Pico有“返半价”活动,他最后还是选择了Oculus,内容生态是主要的考虑因素。

资本扎堆VR/AR设备,固然是因为穿戴设备更具有放量出货的能力,但就像iPhone一样,穿戴设备真正被大众市场认可的,并不单单只是硬件,还有其背后软件和应用生态,这才是其未来的价值。

02 游戏不够,视频来凑

从现有场景来看,VR设备的应用聚焦于游戏、影视,但对个人用户来说,游戏才是VR的主要应用市场,而从游戏内容来看,Oculus跟Pico之间恐怕有一大截差距。

从游戏数量来看,Quest官方商店的游戏数量约为360多款,加上非官方应用商店Side Quest,游戏应用数量可达1000多款,远高于Pico商店的280多款。

从游戏价格来看,有用户算了一笔账, Pico上大部分游戏都需要付费,30款游戏的费用可能就要到2000块了,Quest 上的游戏也需要付费,但目前网上有较多的免费资源,整体来看还是花销更小。

而对游戏迷来说,更重要的还是“游戏巨作”的独占和首发,比如改编自知名电视剧的VR游戏《行尸走肉:圣人与罪人2》已经在Quest平台率先发售,但Steam、PSVR、 Pico等平台则要等到2023年才能玩上这款大作。

即便玩家可以通过破解、盗版等不合法方式玩到其它平台的游戏,但VR游戏内容匮乏仍是所有平台们的共同难题,以最大的游戏平台Steam为例,截至今年9月平台上共有13.3万款应用,其中支持VR的内容有6979款,占比仅有5%。

游戏内容不够,就拿视频、社交、教育、直播等内容来凑,这是Pico目前在内容上的差异化选择。比如在字节花10亿元拿下卡塔尔世界杯的转播权后,Pico马上上线“沉浸式VR看球”; 今年5月,Pico也通过VR直播郑钧的演唱会;Pico的VR社交游戏“轻世界”也已经推出公测。

可以说,今年Pico把VR能实现的场景几乎玩了个遍,从“VR+游戏”“VR+视频”再到“VR+社交”,在内容的大包围之下,总有一款能适合不同口味的用户。但视频、社交等VR应用并非不可或缺,如果用户终止VR设备的使用,对参与感也几乎没有任何影响,“沉浸式”更像是一个噱头。

可见,VR内容才是“拖后腿”的那个。目前,VR设备的技术迭代已经到了一个暂时性的“顶峰”,以芯片为例,高通骁龙 XR2芯片已经推出3年了,但至今仍未迭代,业内测评认为,XR2足以完美应付90% 的应用场景,没有需要提高硬件算力的VR内容,才是行业的问题所在。

还是将当下的VR行业与2010年前后的智能手机市场相比较,智能手机之所以具有划时代的意义,不仅在于操作系统,还在于由appstore带来的庞大手机应用市场。

2008年,appstore正式上线,次年1月,appstore就已经拥有超过1.5万个app,下载次数更是达到了5亿次,在这个时期,诞生了一大批经典的app以及游戏,比如愤怒的小鸟等。在appstore的带领之下,Geogle Play等手机应用商店所提供的安卓应用总数也在不断增加,可见,庞大的内容生态才是支撑智能手机不断发展的基础。

但跟智能手机的发展相比,VR设备却恰恰相反,在内容生态还不够成熟的背景下,就强行推动硬件销量,对消费者来说,空有装备却没有足够内容,VR设备只能“封尘”。

有记者对二手交易平台咸鱼中出售的Pico产品进行统计,尽管12月有着“VR看球”这样的推广活动,但仅两天时间,以“Pico”作为关键字的二手商品数量就增加了100多件。

此外,Pico的出货量也不容乐观,虽然今年Pico提出了180万台的销售目标,可截至今年前三季度,Pico的全球销量只有65万台,离目标仍差距甚远。

03 花钱造生态,能否盈利

面临销售困境的并不止Pico,Wellsenn XR数据显示,2022年三季度全球VR头显出货量为138万台,较去年同比下滑42%,这已经是VR行业连续三个季度出货量下滑。

从设备的实际使用情况来看,VR的内容生态并没有迎来“高频消费”,内容的可持续性也不够强。从游戏到视频再到社交,它更像是VR行业为了应对市场提问而交出的“笼统答卷”,就像从前的互联网平台,都将“生态平台”作为发展的最终目标。

目前来看,字节也如是,其称Pico 会致力于成为领先的世界级XR平台,成就开发者与创作者,为全球消费者创造更美好的生活体验,但这大概率不会是Pico的最终形态。

首先,通过人工“造生态”很难让品牌商实现盈利平衡。目前,国内VR行业的“生态内容”,大多都仍依赖于“巨头们”的领头,巨头参与生态搭建的方式,一种是巨头自己做内容,一种是巨头联合第三方做内容,还有一种就是Pico所言的,开放生态让所有创作者参与进来。

显然,第三种方式才是最贴合实际的,但目前来看,在没有巨头补贴和投资的前提下,主动参与内容建设的创作者并不多。据IT桔子数据显示,2021年至今,VR内容领域共有40起融资事件,但专注于VR内容制作的仅有三家。

投资人不愿意投VR内容,主要原因还是不赚钱。有VR内容公司表示,目前市场还不成熟,游戏能否成为爆款有运气成分,这让不少内容公司不敢赌一把。

因此,以Pico为例,只能自己出钱把生态平台先建设起来,比如入股VR游戏公司,成立内容基地,为国内VR游戏团队提供资金、工具、营销渠道等方面的支持等。

但要注意的是,对Pico等大厂来说,“生态平台”不是一种商业模式,更多是一种业态延伸,企业要找到未来的盈利点,应该是在生态平台里面找机会,而不是将“人工生态”作为最终答卷。

以iPhone为例,卖硬件才是它最初的盈利之道,但在整个苹果生态的发展过程中,苹果也逐渐探索出程序开发许可费用、APP销售分成、APP广告收入等模式。

其次,Pico难以成为生态平台的规则制定者。即便VR行业的开放性生态真能完善起来,可生态平台里面的规则该由谁来定义?

别忘了在Pico之前,Oculus才是那个市占率高达八成的先入者,当越来越多玩家涌入这个市场后,Oculus显然也会主动成为某种意义上的标准定义者。

Pico周宏伟也曾肯定过Oculus的标杆地位,他认为在Oculus之前,国内消费类VR产品基本处于探索阶段,所以Oculus之后的产品形态和内容等都将以它为标杆,这已是一个事实。

当下已不是十年前的科技世界,阿里从平台到生态、苹果从产品到平台这样的发展路径,巨头们已不能照搬照抄。

光生态”救不了AR/XR行业,烧钱买流量更造不了平台,每个企业都需要探索技术、风口、流量与生态之间的平衡,要敲响下一代互联网的大门,以上几个因素缺一不可。

*本文图片均来源于网络

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•AI产业新媒体;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

以上是关于VR的内容荒漠,字节救不了的主要内容,如果未能解决你的问题,请参考以下文章