决胜AI金融新赛道!Python Quants 创始人分享宝贵 AI 算法交易经验

Posted turingbooks

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了决胜AI金融新赛道!Python Quants 创始人分享宝贵 AI 算法交易经验相关的知识,希望对你有一定的参考价值。

随着技术创新、算法突破、大数据崛起以及与日俱增的算力,很多行业正在经历人工智能所带来的剧变。

在金融领域,人工智能技术也已锋芒毕露!

在无数聪明头脑和智慧机器的帮助下,我们是否将迎来这样的一天:金融市场达到完全有效,从而使我们可以放心地认为所有的资产都被正确定价?

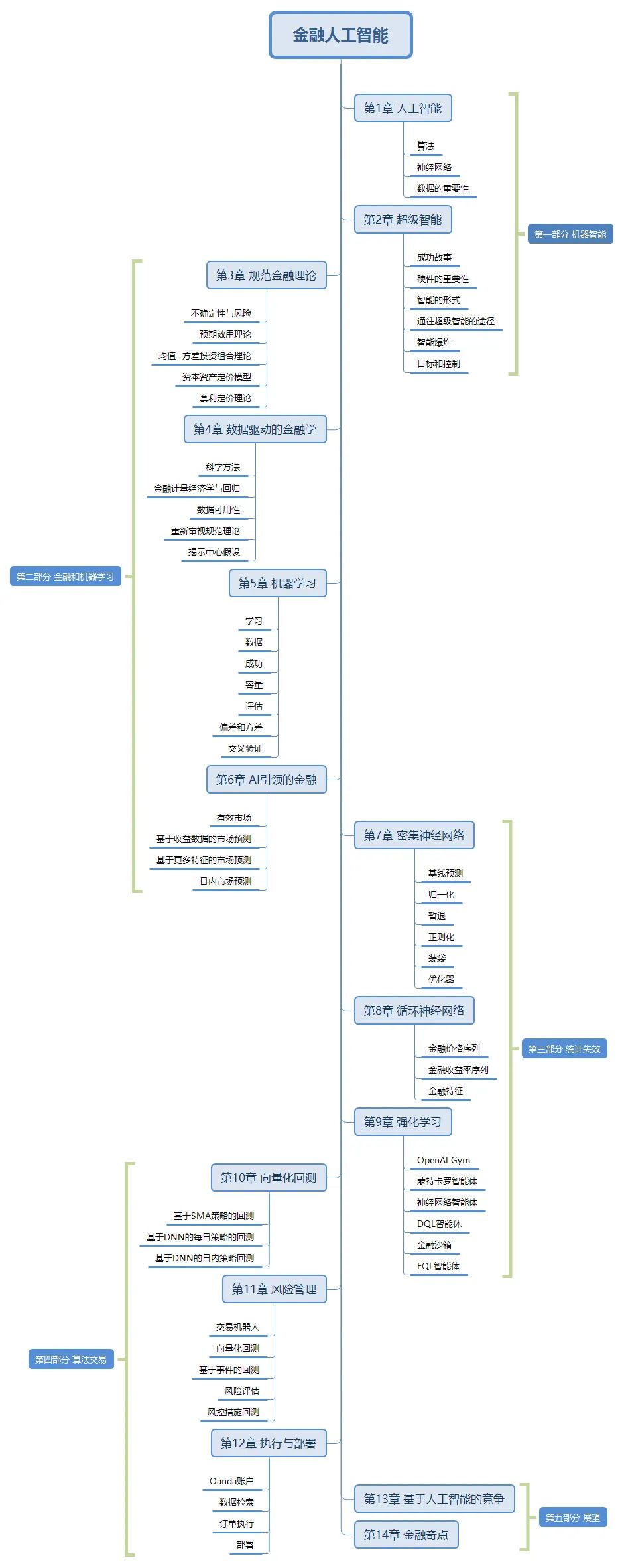

这本《金融人工智能:用Python实现AI量化交易》覆盖了金融人工智能的若干重要方面。通过Python示例,介绍人工智能技术在金融数据分析中的应用。带你了解如何利用神经网络和强化学习等方法,对金融市场的走势做出预测。

本书分为六大部分。第一部分和第二部分介绍基本信息。在第三部分中,从统计学角度探讨金融市场失效的现象,并在此过程中借用人工智能中的神经网络技术。

只有存在市场失效,并且可以通过人工智能算法对市场动向进行预测,才有可能进一步采用算法交易从经济失效中获益,本书将在第四部分中讨论相关话题。

如果我们可以系统地从市场失效和经济失效中获益,那么这将与金融领域众所周知的基础理论“有效市场假说”相矛盾。成功设计出智能交易机器人一直以来被认为是金融领域的“圣杯”,也许人工智能将引领我们实现这一终极目标。

在这种情况下,人工智能将如何影响金融市场?金融奇点来临的可能性有多大?本书的第五部分将针对上述问题展开讨论。

第六部分是技术附录,将结合实际用例为读者展示如何基于 Python 代码从零开始搭建神经网络。

本书是伊夫•希尔皮斯科博士基于多年开发、回测和部署人工智能算法交易策略的实战经验,展示了将人工智能算法应用于金融场景的实用方法。包含大量Python示例,有助于你边学边练,轻松复现书中的所有结果。

阅读本书的五大收获

(一)学习人工智能的主要概念和算法,并了解通用人工智能和超级智

(二)理解机器学习和数据驱动的金融学将如何改变金融理论和实践

(三)运用神经网络和强化学习等方法,发掘金融市场的统计失效现象

(四)学习向量化回测和算法交易,并掌握人工智能算法交易策略的执行与部署

(五)展望金融人工智能的未来,涉及基于人工智能的竞争和金融奇点市场竞争品种

从过去到未来

全景式理解AI在金融领域的应用

机器学习知识+Python示例

决胜AI金融新赛道

作者介绍

伊夫•希尔皮斯科(Yves Hilpisch),金融数学博士,Python Quants公司创始人兼CEO,致力于普及人工智能、算法交易等相关技术在金融中的应用。此外,他还创建了AI Machine平台,提供人工智能算法交易策略的标准化部署。

伊夫是国际量化投资分析师认证(CQF)讲师,讲授计算金融学、机器学习和算法交易。他还是第一批获得 Python 算法交易和Python 计算金融学大学证书的在线培训项目的负责人。伊夫编写了金融分析库 DX Analytics,并在伦敦、法兰克福、柏林、巴黎和纽约组织过多场关于 Python 的量化金融和算法交易的聚会、会议和训练营,并多次在美国、欧洲和亚洲的技术会议上发表主题演讲。

译者介绍

石磊磊,在人工智能领域深耕20余年,曾任职于蚂蚁金服、微软等国内外知名公司,主导了多个金融模型的开发,服务于全球数亿设备,带领团队研发了工业级实时动态图风控系统,在金融风险管理和量化交易方面有丰富的研究经验和应用经验。

余宇新,上海外国语大学副教授,金融大数据中心执行主任,上海市创新政策评估研究中心研究员,发表论文40余篇,开发大数据算法获国家发明专利授权1项,曾参与多项人工智能产品研发工作。

李煜鑫,上海外国语大学副教授,硕士生导师;英国华威大学特聘研究员,博士生导师;英国约克大学经济学院博士;在国内外从事金融学相关研究近20年,在国内外核心期刊上发表论文30余篇,撰写了多部专著。

专业书评

“凭借其全面和直观的方法,这将是金融领域从业人员和学者的主要参考书。”

——Abdullah Karasan

金融数据科学学者

“这是一本优秀的机器学习实践指南,旨在解决量化金融领域的一系列问题。”

——Tim Nugent

路孚特公司研究员

“这本书有助于熟悉人工智能技术在量化投资交易中的应用之道。”

——漆远

复旦大学浩清特聘教授

复旦大学人工智能创新与产业研究院院长

前蚂蚁集团副总裁

“希尔皮斯科博士将正统金融理论和人工智能有机融合,带领读者一步步走进金融人工智能的世界。”

——梁举

BigQuant人工智能量化平台创始人兼CEO

“投资行业正处于一个加速变革的过程中。这本实用指南是不可多得的工具书。”

——张一

CFA Institute中国区总经理

作者题记

人工智能在金融交易中的应用仍然是一个新生领域。虽然在撰写本书时市面上已经有一些关于这个方向的书,但是它们大多没有展示对于经济有效地利用统计学意义上的市场失效现象,人工智能意味着什么。

一些对冲基金宣称已经完全通过机器学习来管理投资者的资产。突出的案例是一家名为Voleon Group 的对冲基金,截至2019 年年底,该基金管理着超过60 亿美元的资产(Lee 和Karsh,2020)。依赖于机器学习,该基金在2019 年的业绩为7%,而同年,标准普尔500 股票指数上涨了约30%。

本书基于多年来开发、回测和部署人工智能算法交易策略的实战经验。由于行业自身具有前沿性和保密性,本书所展示的方法和示例主要基于我本人的研究。论述和表达侧重实操,难免有失严谨,很多实例缺少正规的理论证明或者实验验证。金融领域或机器学习领域的专家可能会对本书中的一些应用和案例持有完全不同的意见。譬如说,François Chollet(2017)等机器学习和深度学习领域的专家,对于预测金融市场这件事本身是否可行,持强烈的怀疑态度。某些金融领域的专家,比如Robert Shiller(2015),怀疑金融奇点这一天是否真的会到来。一些活跃于两个领域交叉方向的专家,比如Marcos López de Prado(2018)则认为,在金融交易和投资中运用机器学习技术需要行业规模的投入,这意味着浩大的团队及巨量的预算。

本书并非就每个主题所涉及的各种观点给出一个中立、全面的看法。书中所展示的内容主要基于我的个人经验、演示示例和Python 代码的实践考量。很多示例是为了展示特定观点和结果而有意选择并做出调整的。因此,难免会被认为存在数据探查和过拟合的现象。

本书的主要目标是使读者能够使用书中的代码示例作为框架,探索运用人工智能进行金融交易这一令人兴奋的领域。为实现此目标,本书始终以许多简化的假设为基础,并且主要采用金融时间序列数据以及基于此类数据的衍生特征。在实际应用中,当然不必局限于金融时间序列数据,也可以使用多种其他数据类型和数据源。

本书的特征衍生方法隐式地假设了金融时间序列及衍生特征显示出的模式至少在一定程度上会随时间持续存在,并且可以用来预测未来的价格走势。

在此背景下,本书提供的所有示例和代码本质上都是技术性和说明性的,并不代表任何推荐或投资建议。

以上是关于决胜AI金融新赛道!Python Quants 创始人分享宝贵 AI 算法交易经验的主要内容,如果未能解决你的问题,请参考以下文章