2021中国自动驾驶末端配送产业商业化应用研究报告

Posted 爱是与世界平行

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了2021中国自动驾驶末端配送产业商业化应用研究报告相关的知识,希望对你有一定的参考价值。

文章来源:亿欧智库

1 自动驾驶末端配送产业发展背景

1.1 概念阐释及范围界定

末端配送:是指直接面向消费者的物流配送服务,它以满足配送环节的终端(客户)为直接目的。它主要包含快递配送、物品运输、外卖送餐等服务场景。自动驾驶:美国汽车工程师协会(SAE)将自动驾驶划分为0-5级。分别是L0无自动化、L1驾驶支援、L2部分自动化、L3有条件自动化、L4高度自动化、L5完全自动化。其中,L0-L2级为“驾驶员辅助系统”,L3级至L5级则被视为 “自动驾驶系统”。

本报告所提到的自动驾驶末端配送是指在末端配送业务环节中,指物品流通运转环节中剔除或部分剔除人力参与,以机器或人机协作进行配送的一种服务形式,它以提升效率、降低成本支出为主要目的。本报告将主要研究自动驾驶车在末端配送场景的应用与服务。

1.2 自动驾驶末端配送产业主要分为四大发展阶段

随着自动驾驶技术的发展,在商业化落地前夜,限定场景成为绝佳落地场景。自2017年开始,当自动驾驶技术发展逐渐步入正轨,自动驾驶商业化落地逐渐被业界广泛提及,尤其在抗击疫情中,自动驾驶末端配送小车发挥了重要作用。这也标志着自动驾驶末端配送开始进入技术验证阶段,小范围试验成为众多企业的选择。

亿欧智库认为,自动驾驶末端配送产业主要分为四大发展阶段,分别是技术研发阶段、技术验证阶段、技术成熟且小范围取代人力阶段、规模落地阶段。目前,整个行业正处于技术验证阶段。

1.3 自动驾驶产业商业落地加速,末端配送提供了沃土

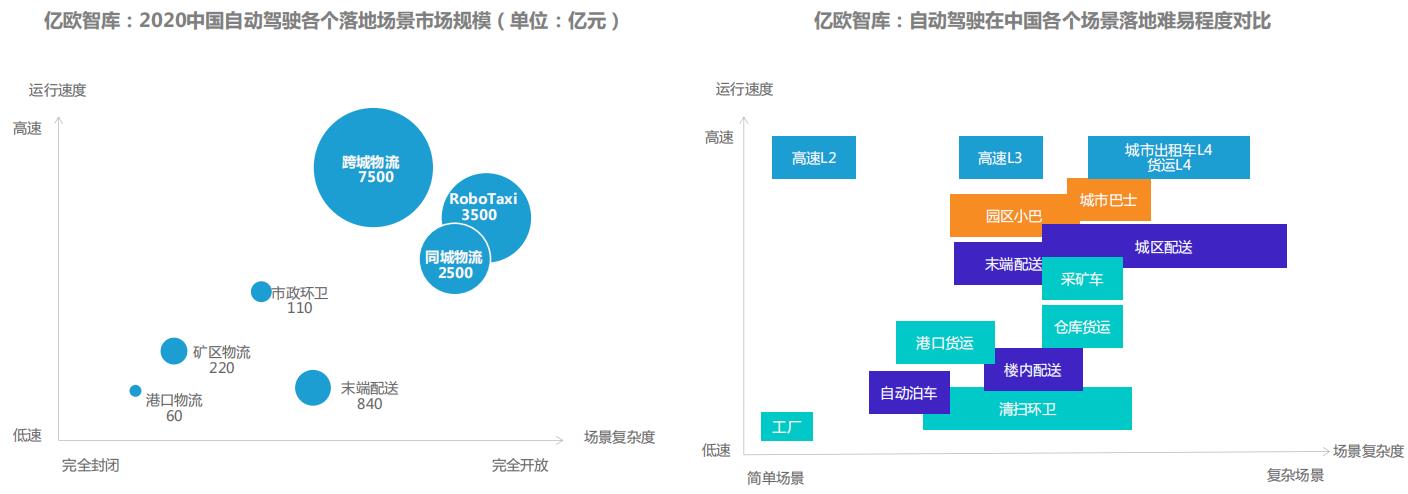

在自动驾驶不断发展的过程中,商业化落地探索成为重中之重。从目前发展情况来看,限定场景的落地成为不少企业的重要部署,港口物流、

矿区物流、市政环卫、末端配送、跨城物流、同城物流、Robotaxi等场景成为产业布局重点。其中,末端配送场景市场规模达到840亿元。

另外,在自动驾驶商业化落地进程中,末端配送场景具有相对封闭特点,技术实现难度较小,且对比其市场规模可观,成为众多企业发力方向。

亿欧智库认为,它为自动驾驶的落地提供了丰厚的沃土。

2 自动驾驶末端配送商业化应用现状

2.1 自动驾驶末端配送产业格局现状研究

2.1.1 自动驾驶末端配送产业关键技术服务

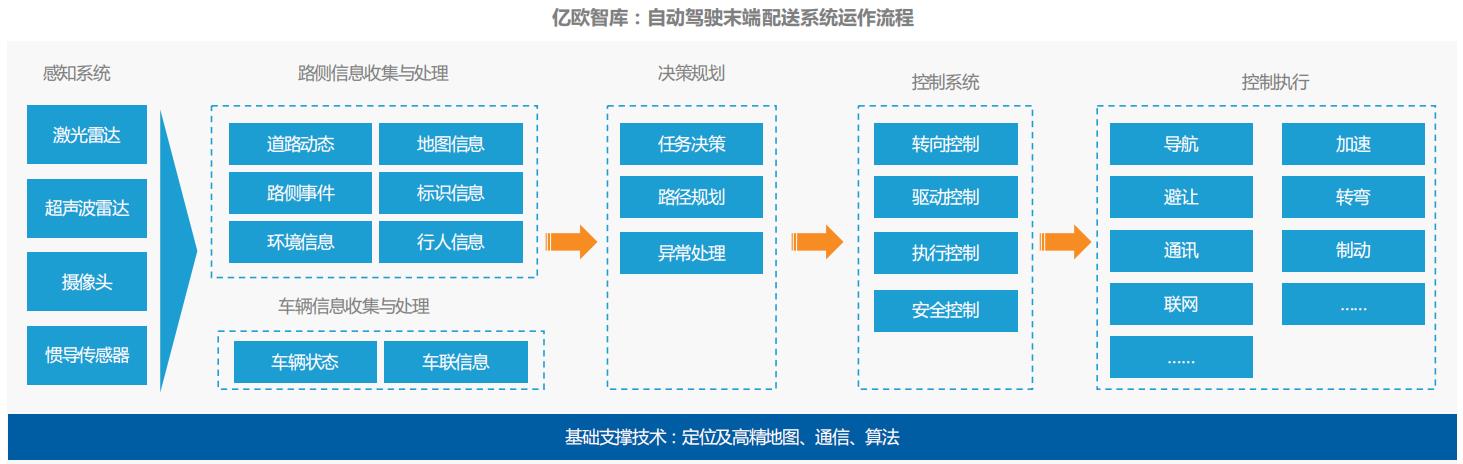

自动驾驶系统主要由感知系统、决策规划和控制系统与控制执行几部分构成。它融合了硬件、软件、算法、通信等多种技术。但末端配送场景拥有“小、轻、慢、物”的特点,因此对无人驾驶技术的可靠性要求相对较低,无人驾驶物流配送可更早落地应用。

在运转体系中,由感知系统对路侧信息与车辆信息进行收集,并通过分析处理,做出决策规划,进行路径规划,并及时处理异常情况,通过控制系统发出指令,最终使得车辆按照指令行驶。截至目前,在感知系统建设、决策规划、控制系统与执行层面,自动驾驶技术实现了一定程度的发展,目前,整个行业正在逐步走向商业化落地阶段。

2.1.2 多方参与主导下,产业竞争环境不断完善

在自动驾驶产业,围绕末端配送环节的产业探索正在吸引众多玩家加码布局。

在国内,围绕末端配送环节进行自动驾驶技术研究的企业不断涌入市场。整体布局中,若按照产业链条划分,主要包含关键零部件供应商、解决方案服务商以及场景运营及需求商等三大类型企业。

零部件供应商主要包括激光雷达、计算平台以及线控底盘等企业;解决方案服务商主要包含巨头互联网公司以及创业公司;场景运营及需求方主要包含外卖、快递等配送场景下的企业,它们以降低人力成本投入、提升效率为主。包括京东、美团、阿里、永辉超市、每日优鲜、顺丰、中国邮政等企业。

2.1.3 硬件服务逐渐崛起,部分零部件实现国产替代

截至目前,上游关键技术获得快速发展,部分零部件已经实现了国产替代。以激光雷达为例,目前围绕自动驾驶智能传感器进行布局的企业在竞争核心能力方面已经有了进一步的表现。此外,在底盘技术和计算平台服务表现上,一些成熟的供应商也早已出现。综合而言,从技术实现上来看,基于完备的产业链条,中国自动驾驶在末端配送领域的应用,已经进入技术验证阶段。

2.1.4 解决方案服务商正在加强技术在场景之下的渗透,自动驾驶技术正在走向小范围试运营

作为解决方案服务商这一参与角色,目前整个产业发展和解决方案仍不成熟,产业难以规模化落地。在中国市场,解决方案服务商通常以大体 积无人配送车研发为主,当前无人配送车的成本结构中占比最高的为:无人车线控底盘、激光雷达、以及计算平台。其中,无人车线控底盘的市场价目前在10万元左右;激光雷达,目前每辆车上装1-2颗,每辆车上的激光雷达成本在人民币3-6万元;计算平台方面,无人车公司在测试阶段计算平台的成本会在2万元以上。

对照国外龙头企业Nuro,在传感器配置上,大体积自动驾驶配送小车传感器配置较为丰富。包含激光雷达、毫米波雷达等,还配备了冗余控制系统。

2.1.5 解决方案服务商正在加强技术在场景之下的渗透,自动驾驶技术正在走向小范围试运营

截至目前,在自动驾驶末端配送产业中,多家企业已经推出了相关产品,并已经在全国各地展开了投放,有些企业甚至已经在全球范围内进行了业务布局。

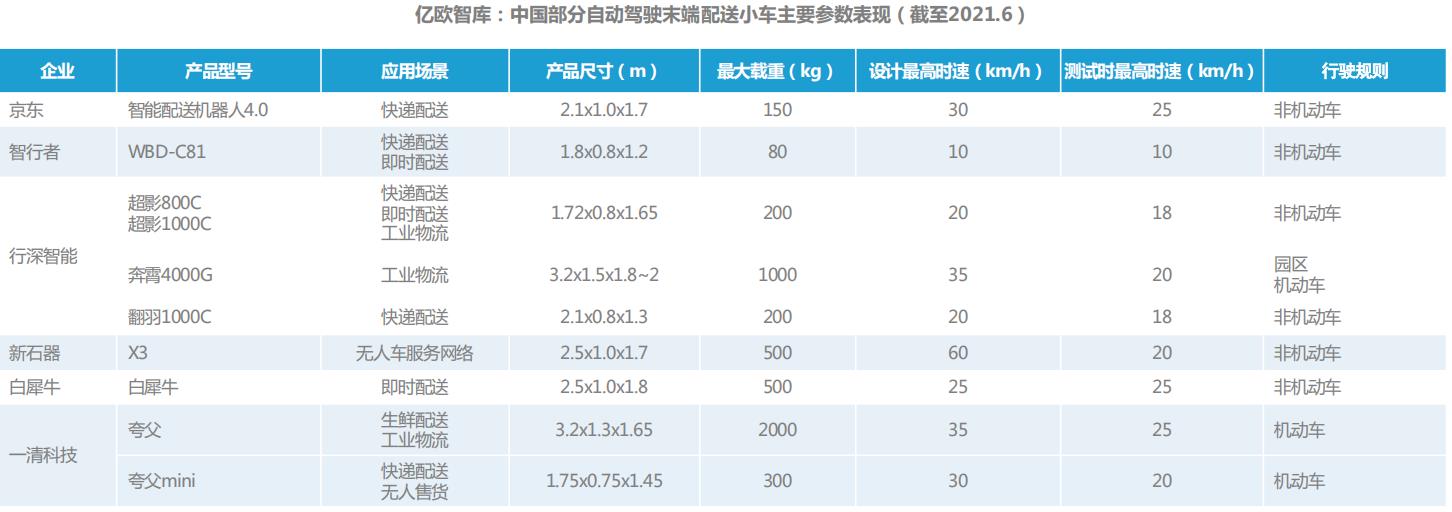

从车型产品表现来看,国内自动驾驶末端配送小车多为非机动车,各个企业正在通过产品迭代更新,加速产业布局。

2.1.6 解决方案服务商正在加强技术在场景之下的渗透,自动驾驶技术正在走向小范围试运营

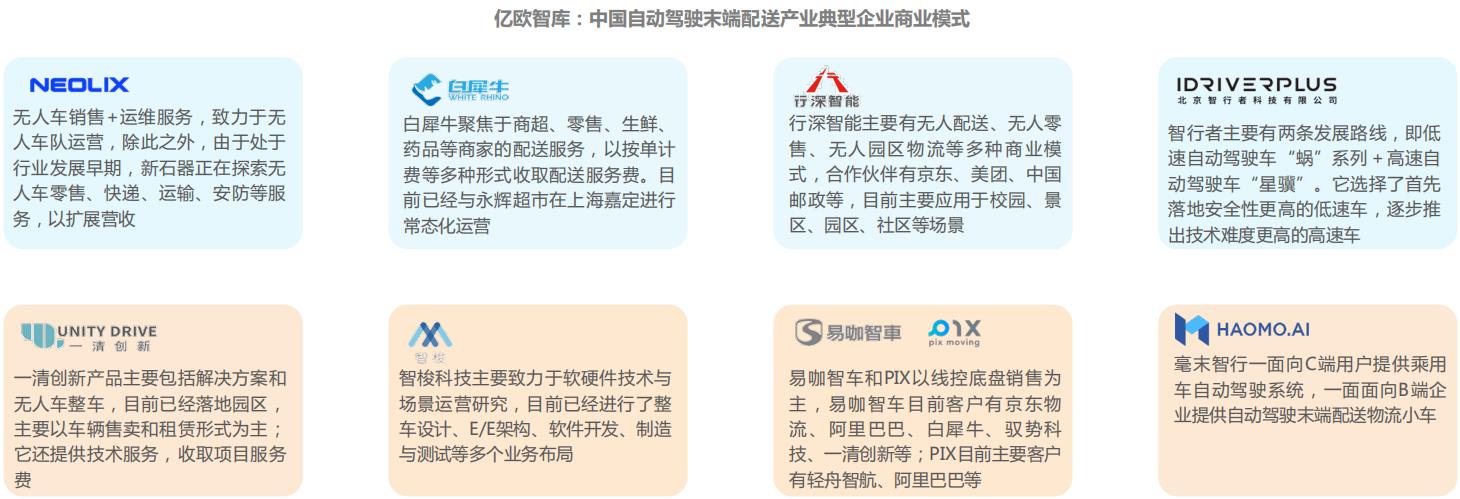

在国内,作为解决方案服务商这一参与角色,创业公司与互联网巨头公司形成两大阵营正在加码市场,推出了自动驾驶车辆,助力末端配送产业发展。其中,初创公司主要以技术切入市场,如新石器、智行者、白犀牛、行深智能等,期望利用低速载物加速自动驾驶落地;互联网巨头公司具有物流需求,其采用自研+合作的形式推动业务落地,如美团、阿里、京东、苏宁等。

此外,在场景表现上,自动驾驶产业正在呈现出来百花齐放的态势。

2.1.7 场景运营及需求商这一角色正不断深化,它们以解决运力需求为出发点的布局仍处于早期尝试阶段

作为场景运营商及需求方这一参与角色较为特殊。它主要由两大服务角色构成,一类是需要将技术应用场景进行验证的公司,即前面所提到的解决方案服务商;另一类则为解决运力需求的从业者。包括电商平台、商超零售平台以及快递配送服务平台。

目前,这些场景运营及需求方正在积极布局自动驾驶末端配送产业,双方之间正在加速融合。解决方案服务商希望依托技术快速实现产业落地,可通过需求方的场景进行解决方案完善,技术验证,为日后运营服务积累数据。目前,双方处于共建及共同探索阶段。

2.1.8 场景运营及需求商这一角色正不断深化,它们以解决运力需求为出发点的布局仍处于早期尝试阶段

在具体运营场景中,自动驾驶末端配送小车正在加速在封闭小区、园区以及公开道路上试运营。以封闭小区和封闭园区场景为例,在快递配送环节,封闭小区内,自动驾驶配送小车从停车点出发,驶向不同用户楼下,进行配送。在行驶过程中,小车能够实时将数据信息传递回后台管理系统,以促使车辆正常运转。在封闭办公园区,车辆以办公楼作为目的地,可以为办公园区用户进行集中配送,以降低运营难度。

截至目前,在不同场景,自动驾驶末端配送小车都在以运营角度,进行业务探索。其中还有外卖配送企业与商超企业,但在每种场景下,其运营逻辑均不同。

2.1.9 产业仍处于发展早期,仍然需要重额资本入局

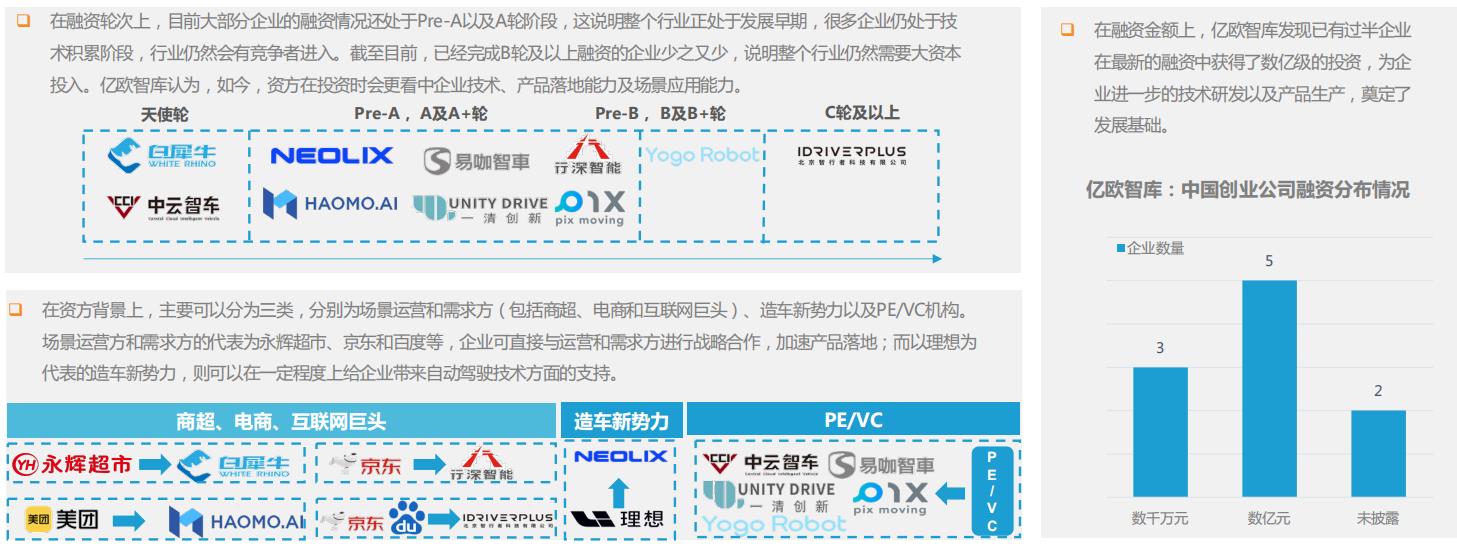

从产业内融资情况来看,自上游传感器、底盘线控服务商,到整体方案解决服务商,都在2021年上半年获得了资方青睐。

亿欧智库盘点了目前市场上10家自动驾驶末端配送创业公司的融资情况,分别从融资轮次、最近融资轮次金额量级以及资方背景进行分析。总体来看,末端配送还处于起步和持续入股的阶段,充足的资金是保证各个公司进行技术研发、产品升级、市场拓展的关键要素。

2.1.10 自动驾驶末端配送产业已经出现明显的阵营划分,但产业链条还需要不断完善

根据目前产业内企业业务展开与布局情况,亿欧智库甄选了产业内具有代表性的17家企业,通过战略与价值观、产品与技术驱动、以及顾客与经营能力等多个维度进行了新经济企业竞争力分析,亿欧智库认为目前整个产业已经出现了明显的阵营划分,但围绕自动驾驶末端配送产业,行业仍然处于发展早期,未来产业链条仍然需要不断完善。

2.2 多链条发力,自动驾驶末端配送服务商业化研究

2.2.1 自动驾驶商业化落地形式多样,产业呈多链条模式发展

在自动驾驶末端配送商业化落地进程中,按照产业链划分,商业形态主要可以划分为技术供应商、自动驾驶整体解决方案、场景参与方、整车制造以及需求方。即分别从关键零部件、整车制造和作为运营方进行车辆操作与应用等几种形式。

在每种商业模式划分下,企业与企业之间的合作关系也越来越紧密,企业与企业之间的融合也表现出了明显的趋势。尤其是以运营方需求作为重要出发点,企业在场景布局下,正在加强深度融合,以技术驱动商业模式,进行体系化内容搭建。

2.2.2 自动驾驶末端配送产业商业形态

通过上述产业链条对比,截至目前,在企业商业化竞争中,上游技术供应商包括传感器设备、芯片算法、底盘线控等领域在商业形态上由于发展较早,且能嫁接至不同的业务,所以已经实现了快速发展。而在技术解决方案商及场景运营及需求方层面,其商业落地仍然处于发展早期, 很多企业甚至仍然处于技术验证阶段。

细分而言,亿欧智库认为,针对自动驾驶末端配送运营服务,目前主要有几类商业形态:

• 针对下游企业提供车辆销售、租赁、软硬件解决方案,收取产品费用;

• 以提供整体解决方案及运营服务为主,结合场景方进行商业模式组合,提供运营服务,收取运营服务费、广告服务费等;

• 以服务集团内部业务为主,其主要目的是为集团电商业务服务,内部业务结算为主

2.2.3 自动驾驶末端配送产业商业形态

在通往未来终局商业形态这条路上,自动驾驶末端配送小车实现规模量产仍需时日。目前,在商业化推进过程中,整个产业正在通过小批量落地,探索商业模式。

截至目前,有多家企业在市场已经投放了百余台自动驾驶配送车进行测试,包括京东、新石器、智行者等企业,部分企业还拿到了商业订单。

在园区、校园、住宅区等多个场景都已经有自动驾驶末端配送小车在测试试运营,这意味着,自动驾驶在末端配送环节正在照进现实,已经真正走入人们的日常生活。

2.2.4 场景与路线之争,竞争格局将进一步重构

自动驾驶末端配送在商业形态上已经表现出了明显的场景细分。据亿欧智库观察,目前自动驾驶末端配送在服务环节上主要包括外卖场景、商超场景和快递场景。

目前,在不同场景下,自动驾驶末端配送业务分别实现了一定程度的发展。但从布局情况来看,不同的场景拥有不同的特点,在即时性要求、路线复杂情况等方面不同。末端配送中,一般包括两大环节,一是从取货、取餐地点到目的地,主要是行驶在城市街道中,属于典型的L4场景; 另一种是在办公楼、居民楼,以及小区内部“送货到家”的过程,但需要与园区物业、楼宇开发商等展开深度合作。

2.2.5 场景与路线之争,竞争格局将进一步重构

2.3 产业落地仍需突破重重困境

在政策与法规层面,自动驾驶末端配送小车的法律属性尚未厘清,法律属性的划分将影响小车的路权管理和上路准入规则;此外,当前针对自动驾驶末端配送小车道路交通事故责任主体的划分尚未明晰,责任判定与处罚承担难以确定,配套保险产品的缺失进一步阻碍产品上路应用。

在技术与产品标准层面,当前自动驾驶末端配送小车的产品与技术缺乏相应的行业与国家标准,制约行业规范化与规模化发展;而行业中多以自建工厂或代工形式生产自动驾驶末端配送小车,产品生产标准规范与产品认证标准的缺失导致产品质量缺乏保障。

从配套基础设施建设角度考虑,自动驾驶末端配送小车的大规模落地营运对计算能力、通信网络、运营网络提出了更高的要求,配套基础设施亟待建设。从自动驾驶技术角度考虑,自动驾驶系统有待在真实复杂环境与极端天气中作进一步验证,且系统在细分场景的迁移能力亟待提升。

从成本与商业模式角度考虑,标准不一造成行业难以规范化、规模化发展,制约上游关键零部件成本下降;自动驾驶末端配送商业模式尚未成熟,企业难以自我造血,仍需大量资金投入。

以上是关于2021中国自动驾驶末端配送产业商业化应用研究报告的主要内容,如果未能解决你的问题,请参考以下文章