万亿级云计算市场:SaaS云安全云管理服务(云MSP)投资价值突显 | 时代伯乐观点 Posted 2021-04-29 时代伯乐

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了万亿级云计算市场:SaaS云安全云管理服务(云MSP)投资价值突显 | 时代伯乐观点相关的知识,希望对你有一定的参考价值。

近年云计算在全球高速发展,

中国增速更是遥遥领先。

中国企业上云率远不及发达国家,发展潜力巨大。

其中,

SaaS、云安全、云管理服务(云MSP)投资价值突显

。

今年突如其来的疫情使得很多线下实体店遭受了巨大的冲击,却带来远程办公、远程医疗、远程上课、远程会议、游戏、直播等产业的爆发。

这些服务虽然来自不同行业,但是其背后都需要依赖庞大的计算和网络资源,云计算作为互联网的基础服务就好像水、电一样,十分重要。

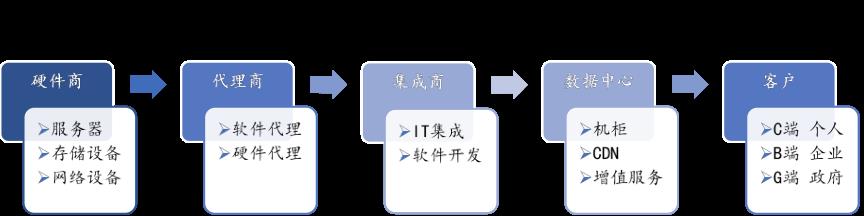

云计算产业链正在颠覆传统IT产业链

简单来讲,云计算就像一个计算资源租赁或共享中心,用户可以通过网络按照自己的需求获得计算、存储、应用程序和服务等计算资源。这些资源可以被迅速提供并发布,降低企业管理成本并减少此类服务商对企业数据的干预。

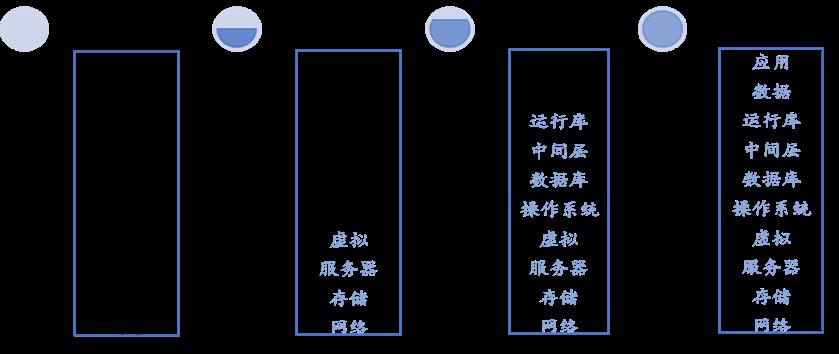

云计算出现之前(物理机时代),我们需要一定的时间和空间部署自己的数据中心,并且无法随时随地的增加或减小计算和存储资源;后面进入虚拟化时代,用户虽无需经过采购和部署即可用虚拟化软件创建虚拟电脑,但这一工作却需要人工指定,因而无法仅凭虚拟化软件管理较大集群规模的物理机。云计算则实现了完全的自由调度,可由调度中心按照用户的需求对资源进行调度,实现了全面的资源弹性。

IaaS(Infrastructure as a Service):基础设施即服务,指将计算、存储、网络等基础设施封装成服务交付给客户。

PaaS(Platform as a Service):平台即服务,指提供一个创建、托管和部署应用程序的平台,使开发人员专注于应用程序本身。

SaaS(Software as a Service):软件即服务,指直接以云服务的方式将应用交付给用户。

按照传统的IT部署模式,企业首先需要采购服务器、存储和网络设备等硬件设备,并安装相应的系统、中间件与应用,前期投入和后期运维成本较高。云计算则颠覆了这种IT部署模式。云服务提供商可在客户需要的情况下随时随地提供灵活的计算能力,使得企业无需再自行搭建或租用数据中心,同样可以按需使用计算、存储等IT服务。

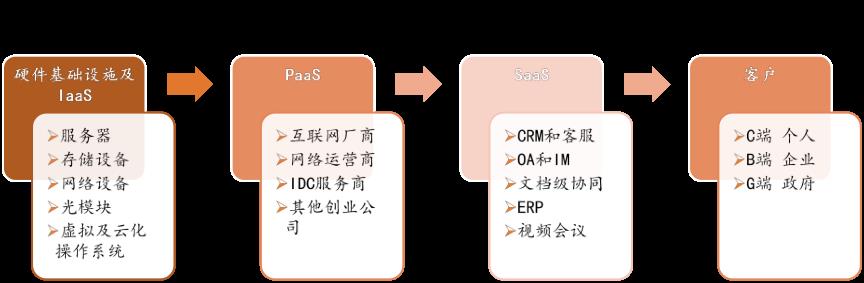

云计算产业链由上到下依次为硬件基础设施、IaaS、PaaS、SaaS和终端用户。其中,IaaS、PaaS、SaaS环节并不是完全的上下游关系,因为三者中任一环都能单独地对外提供服务,PaaS/SaaS厂商既可自己搭建数据中心、操作系统、中间件和数据库,也可向IaaS提供商采购相应服务。

中国云计算市场前景广阔

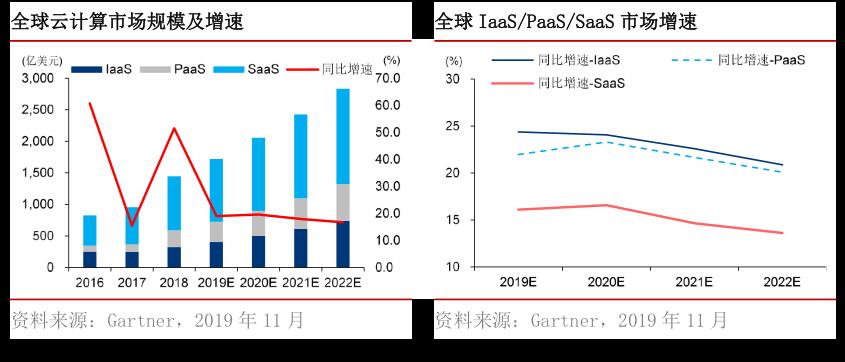

根据Gartner预测,2019年,全球公有云市场规模同比增长19.0%至1720亿美元;至2022年,全球总体规模将超过2800亿美元,同比增速为16.7%。2019年,IaaS/PaaS/SaaS市场规模分别增长24.4%/22.0%/16.1%至403/322/995亿美元,市场占比分别为23.4%/18.7%/57.8%;预计到2022年,IaaS/PaaS/SaaS市场规模将分别增长20.9%/20.1%/13.6%至741/580/1511亿美元,市场占比分别为26.2%/20.5%/53.4%。

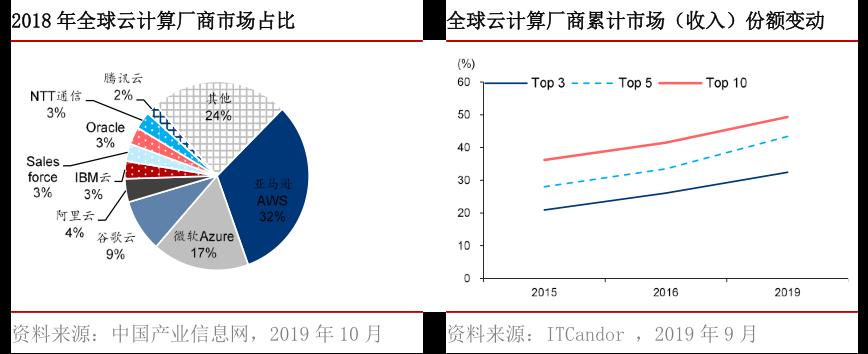

根据公开资料显示,2018年,全球云计算行业巨头前五位为亚马逊AWS、微软Azure、谷歌云、阿里云,IBM云,其市场占比分别为32%/17%/9%/4%/3%。依据赫希曼指数计算可知,全球云计算行业集中度指数(Concentration Rate)CR5为1419,云计算行业集中度适中。此外,从收入来看,云计算头部厂商无论是Top3、Top5还是Top10市场份额都在逐步增加,行业集中度提升明显。

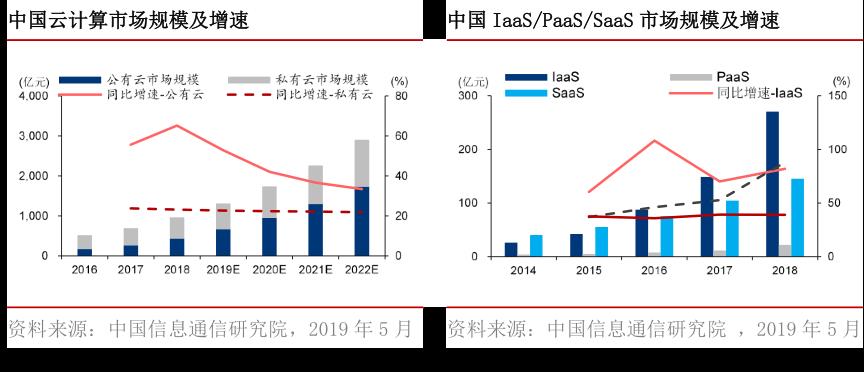

2019年,我国云计算市场整体规模达1312.5亿元,同比增速36.3%;其中公有云市场同比增长52.8%至668.3亿元,预计2020-2022年将仍处于快速增长阶段,到2022年市场规模达1731.3亿元;私有云市场同比增长22.6%至644.2亿元,预计未来几年将保持稳定增长,至2022年市场规模达1171.6亿元。

2018年,我国IaaS/PaaS/SaaS市场规模分别同比增长81.8%/87.9%/38.9%至270.4/21.8/145.2亿元,市场份额分别为61.8%/5.0%/33.2%,IaaS仍占据云市场主要份额。未来几年企业对大数据、游戏和微服务等PaaS产品的需求量将持续增长,PaaS市场规模仍将保持高速增长。

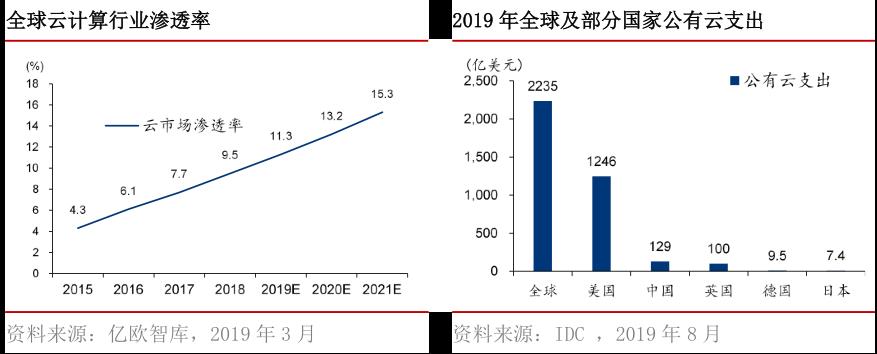

中国公有云市场渗透率仅5%,行业仍处于成长早期:

据亿欧智库数据显示,2019年全球云计算市场渗透率首次超过10%,并继续以每年增加20%的速度增长,至2021年将达15.3%。而,据IDC数据测算,2019年中国企业IT支出约为2560亿美元,其中公有云支出约129亿美元,中国公有云市场渗透率仅为5%。

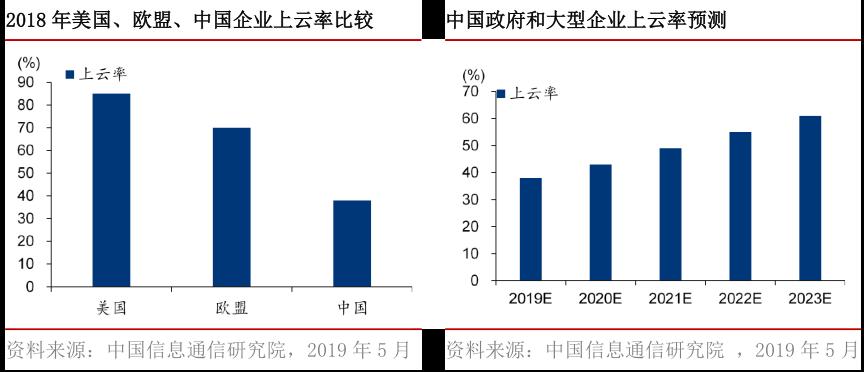

中国企业上云率远不及发达国家,未来上云深度将提升:

根据麦肯锡研究数据显示,2018年,美国企业上云率已达85%以上,欧盟企业上云率也在70%左右;而,根据中国电子学会等组织与机构不完全统计,2018年,中国企业上云率不足40%。随着政府与企业业务创新、流程重构、管理变革的不断深化,至2023年,中国政府及大型企业上云率将超过60%,上云深度将有较大提升。

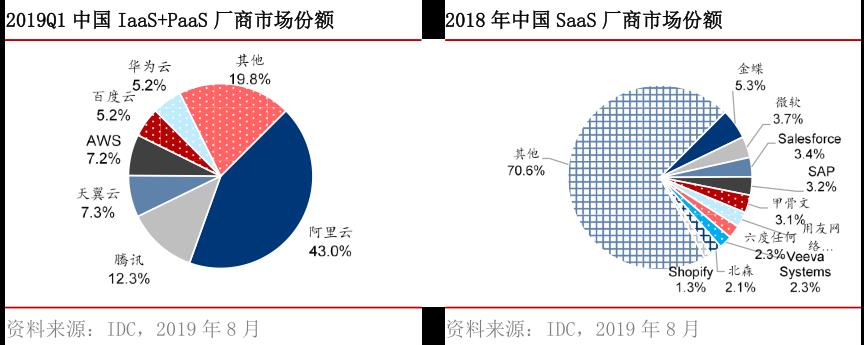

中国IaaS+PaaS市场高度集中,SaaS市场呈现碎片化:

根据IDC数据显示,2019年一季度,中国云计算IaaS+PaaS市场份额前三位分别为阿里云(43%),腾讯云(12.3%),天翼云(7.3%),行业集中度指数CR3=2053.6,行业集中度较高。目前国内SaaS厂商众多,且前几名厂商市场份额无明显差别,优势不明显,市场呈现碎片化。从以下数据来看,前10大厂商累计市场份额仅为29.5%,行业集中度指数CR10=97.16,市场集中度较低。

行业壁垒、激烈竞争、多云需求与规模效应决定云计算市场寡头垄断终局:

云计算需要在IT基础设施如机房带宽、服务器存储等计算资源以及软件系统等进行巨额投入,行业进入壁垒较高。此外,云计算平台仍存在资源闲置,需要漫长的周期才能实现盈利,目前国内的大多数云计算平台仍处于亏损阶段。

目前市场上的云计算产品同质化现象非常严重,各大厂商价格战不断。2018年4月,腾讯云以0.01元中标厦门市政务外网云服务项目;2018年9月,百度云的计算优化型BCC云服务器降价达50%。

很多中国大型央企,出于安全考虑长期以来都有着自己的IT建设路线和规范。市场上主流的云服务商虽然能够提供相当成熟的云服务,但大型企业从商业策略上往往会避免过于紧密的厂商绑定。

对于数据实现云上的迁移、部署和管理需要耗费较多的精力,对大多数用户而言,选定特定云服务提供商则不轻易改变,行业用户粘性极强;且云厂商规模效应显著,后续边际成本降低,且对用户而言可利用的资源弹性较高。

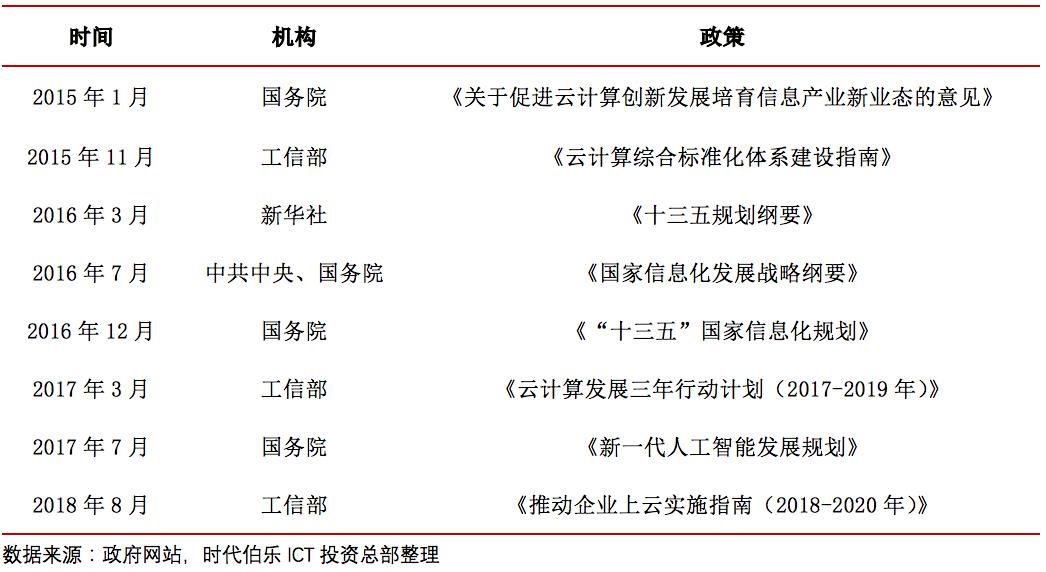

政策利好、技术成熟与降本需求是云计算行业发展驱动因素:

2015年以来,我国政府关于鼓励云计算发展的政策密集出台,推动着云计算应用广泛普及;2020年国家为保就业,加快新基建建设与投入,5G建设当先受益,将会促进云计算产业在国内进一步发展。

未来,新技术如5G、边缘计算、AI等将有望继续拉动云市场,打开新的上升空间。

“中心-边缘-端”的形态从电信开始之初就已经形成;在云计算+物联网时代,云计算中心、小数据中心/网关、传感器形成了新的“云-边-端”形态。而,在面向物联网、大流量等场景下,为了满足更广连接、更低时延、更好控制等需求,云计算在向一种更加全局化的分布式节点组合形态进阶,边缘计算是其向边缘侧分布式拓展的新触角。

目前各大云服务商纷纷推出基于云原生技术的机器学习赋能平台,借助公有云的弹性能力,提高企业对资源的利用和管理能力,既有助于节省人工管理成本,还能使企业在业务层面深入进行调优。此外,随着智能云服务在更多垂直领域得到应用,智能化SaaS服务呈现出极高的定制化特点,如人脸识别、图像OCR、语音转写、舆情分析等服务,针对用于对于特定场景的需求高度定制化,做到即买即用,极大地降低了用户部署及运维难度,吸引着更多开发者和用户参与到云计算生态建设中来。

目前企业传统IT系统主要采用自建模式,且利用率极低,服务器的CPU利用率普遍低于10%,存储和网络的利用率小于15%,完成海量信息的处理需要付出高昂的IT成本。把计算和存储等IT资源集中起来,通过网络提供给企业和个人,可大大提高社会整体的IT资源利用率,进而从规模经济中受益。

SaaS、云安全、云管理服务(云MSP)投资价值突显:

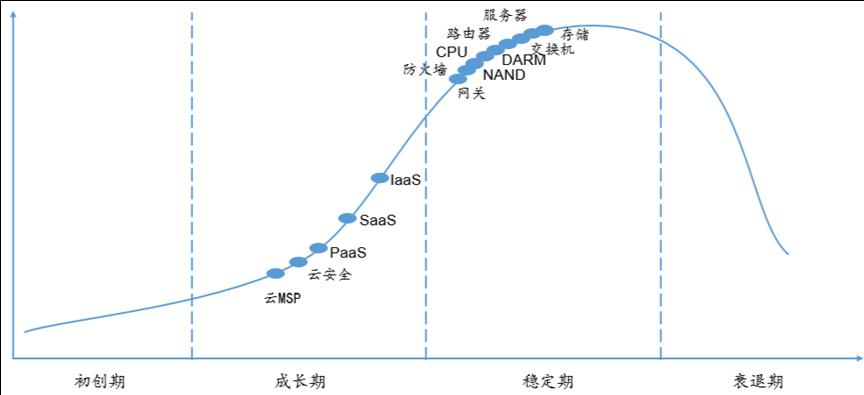

按照产业构成来看,云计算产业链可以划分为上游核心硬件(芯片:CPU、内存、闪存),中游IT基础设备(服务器、存储设备、网络设备等)以及下游云生态(基础平台、云原生应用等)三部分。

从产业链来看,云管理、云安全、PaaS、SaaS、IaaS五个细分行业处于成长发展阶段,渗透率较低,基本在5%以内,其余行业经过PC时代的发展,已相对成熟。

从产业链来看,云管理、云安全、PaaS、SaaS、IaaS五个细分行业处于成长发展阶段,渗透率较低,基本在5%以内,其余行业经过PC时代的发展,已相对成熟

。

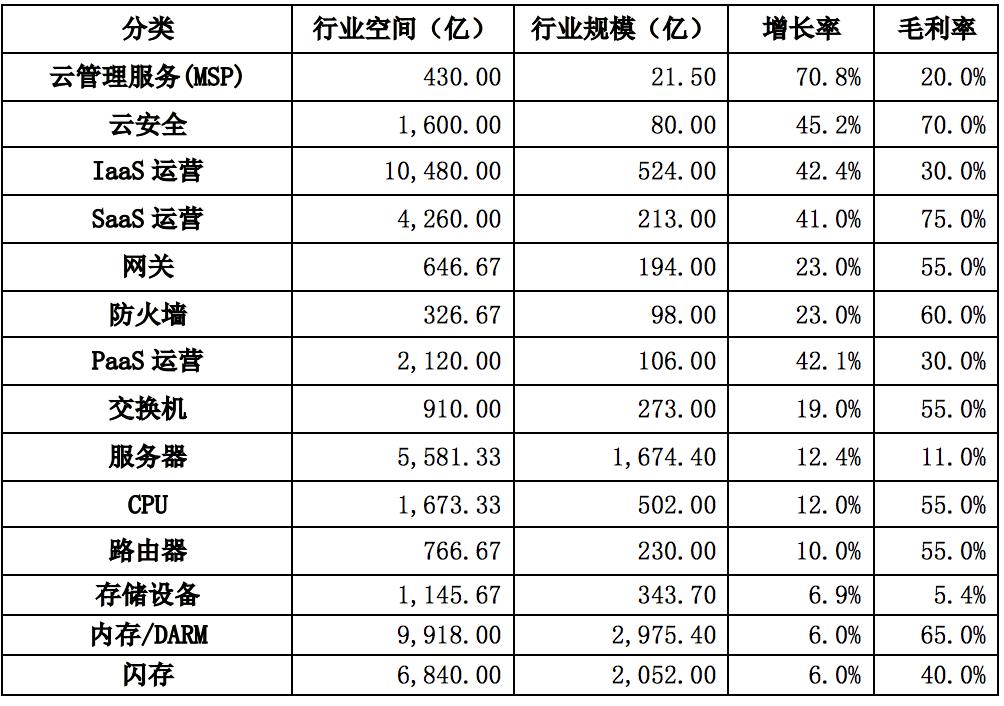

从市场空间角度来看,IaaS、存储、服务器、SaaS、PaaS、云安全、CPU等细分市场空间都能达到千亿级别,且市场增长较为明显,尤其云安全、IaaS、SaaS、PaaS细分行业近年增速均超过40%。

从毛利率角度来看,SaaS、云安全、内存、防火墙细分毛利率较高,均超过60%。

从竞争格局来看, 上游芯片(CPU、内存、GPU等)细分目前处于寡头垄断格局,且考虑到较高的进入壁垒和技术壁垒,短期来看目前的格局难以被撼动。中游硬件设备细分壁垒较低,且产品同质化明显,未来将维持寡头竞争格局。下游云应用及服务,细分拥有较高的技术壁垒、资本壁垒,且大厂商容易形成规模效应,未来比较容易形成垄断,但IaaS和PaaS产品同质化明显,各大厂商竞争将会比较激烈。

综合对比来看,云计算产业链中SaaS、云安全、云管理服务(云MSP)细分投资潜力更大。

以上是关于万亿级云计算市场:SaaS云安全云管理服务(云MSP)投资价值突显 | 时代伯乐观点的主要内容,如果未能解决你的问题,请参考以下文章

云图说丨初识华为云安全云脑——新一代云安全运营中心

SAAS撬动万亿级B2B市场,文思海辉智迅云客服大显身手

深入分析一波,你们说的云安全到底是什么鬼?

云计算行业将迎来黄金发展期,SaaS市场发展潜力巨大

重磅|玄武盾 SaaS云安全服务平台正式发布!

首都在线IPO在即,“IDC+云计算”双核驱动“闯入”万亿云计算市场

中国公有云市场渗透率仅5%,行业仍处于成长早期:

中国公有云市场渗透率仅5%,行业仍处于成长早期: