云计算|阿里云引领IaaS繁荣,SaaS龙头花落谁家?华西计算机 刘泽晶团队

Posted 科技晶选

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了云计算|阿里云引领IaaS繁荣,SaaS龙头花落谁家?华西计算机 刘泽晶团队相关的知识,希望对你有一定的参考价值。

► 阿里云高增彰显IaaS高景气,奠定SaaS繁荣基础

1.我国公有云IaaS持续高景气,2020年市场规模有望接近千亿。阿里云全球市场份额4.6%位居第三,中国市场份额46%位居首位,强者恒强的竞争格局。近年来全球云计算市场整体渗透率持续提升,2019年渗透率10%左右,未来提升空间巨大。

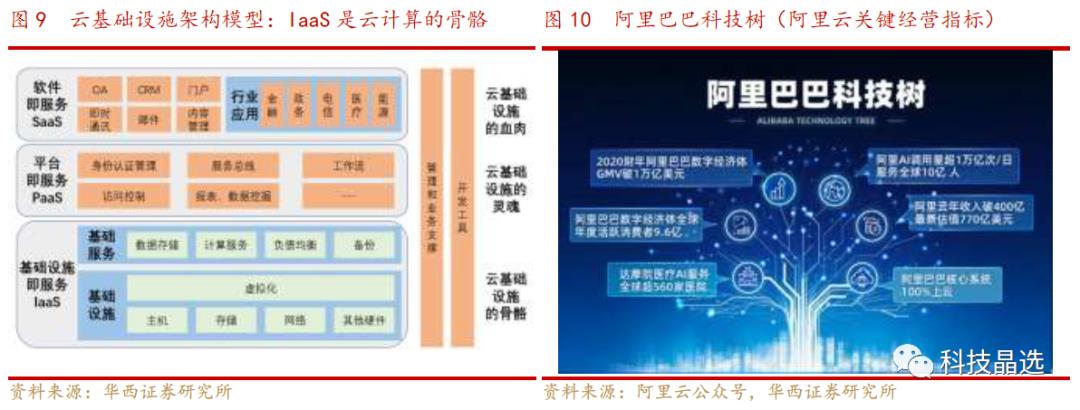

2.IaaS构建数字基建底座,阿里云日渐成熟为产业升级赋能。云基础设施构建新基建的“底座”,IaaS层构建云基础设施的骨骼。阿里云主要框架和核心产品日渐成熟,各产品性能处于国内领先水平。

► SaaS潜在市场空间巨大,SaaS化轻量应用先行

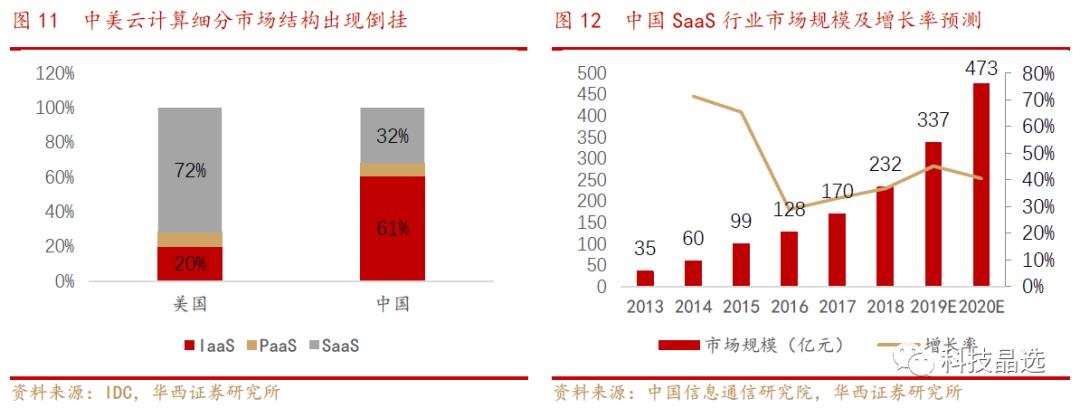

1.中美云计算存在5年产业代差,细分市场结构出现明显倒挂。当前国内IaaS市场占比达高到整体的61%,而美国IaaS市场占比仅20%,SaaS市场高达72%,中美云计算市场结构出现明显倒挂。

2.软件转云轻量应用先行,ERP有望成为SaaS最大子领域。企业管理软件在向SaaS化转型的过程中,轻量化的软件一般能更快更早实现云转型,而重度应用软件如ERP依靠强大的用户粘性和高昂的替换成本实现转型,有望成为SaaS应用领域最大的子领域。

► 投资建议

IaaS行业高景气奠定SaaS繁荣基础,我们看好中国SaaS市场未来巨大的成长潜力和空间。龙头企业具备更强产品竞争力和用户粘性,我们重点推荐云计算龙头用友网络和深信服,核心受益标的为金山办公,其他受益标的包括广联达、石基信息、泛微网络、致远互联等。

► 风险提示

1、宏观经济下行导致企业IT支出减少。2、SaaS化转型进展不及预期,企业对SaaS的认可度不高。3、行业竞争加剧,企业过度竞争导致的行业整体盈利水平下降。

1.阿里云高增彰显IaaS高景气,奠定SaaS应用繁荣基础

1.1.公有云IaaS持续高景气,2020年市场规模有望接近千亿

阿里云99%复合增长领先于行业,2020年中国公有云市场有望接近千亿。作为国内最大的云服务厂商,阿里云自2014年来以99%的复合增速实现超高速增长,营业收入由2014年的13亿元增长至2019年的400亿元,堪称瞩目,远远领先于同期中国公有云市场60%的复合增速,行业龙头地位不断强化。从全行业看,根据中国信息通信研究院预测数据,2019年中国的公有云市场规模约668亿元,同比增长42%,预计2020年有望达到950亿元,接近千亿级市场规模,空间非常大。

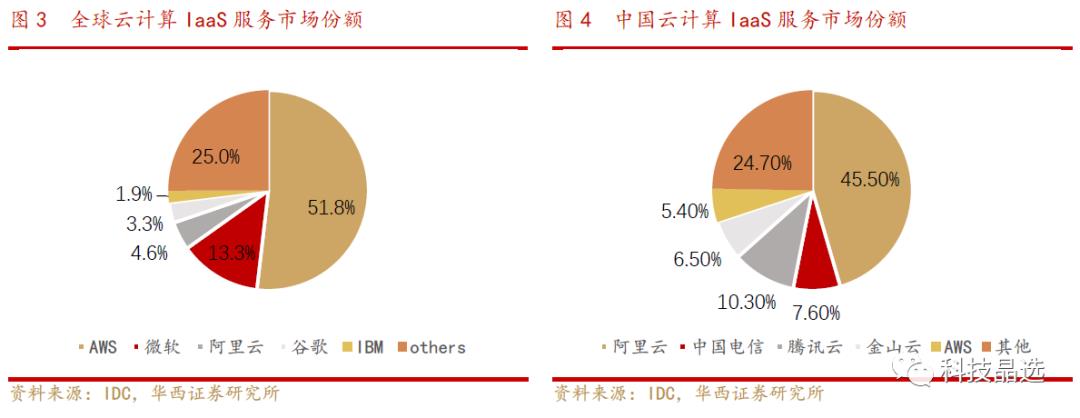

阿里云全球市场份额4.6%位居第三,中国市场份额46%位居首位,强者恒强的竞争格局。从全球公有云市场竞争格局看,阿里云以4.6%的市场份额位居全球第三。国内云计算市场阿里云以 45.5%的市场份额位居行业第一,高于第2-5名的总和,处于绝对领先地位。公有云业务有明显的重资产属性,前期投入高,回报周期长,必须有持续的大资金投入才能保证行业领先。当前公有云行业洗牌正在加速,小玩家逐步退场,云计算市场客户加速流向头部玩家,未来依然会是强者恒强的趋势。

1.2.云计算渗透率提升空间巨大,阿里云高于行业水平

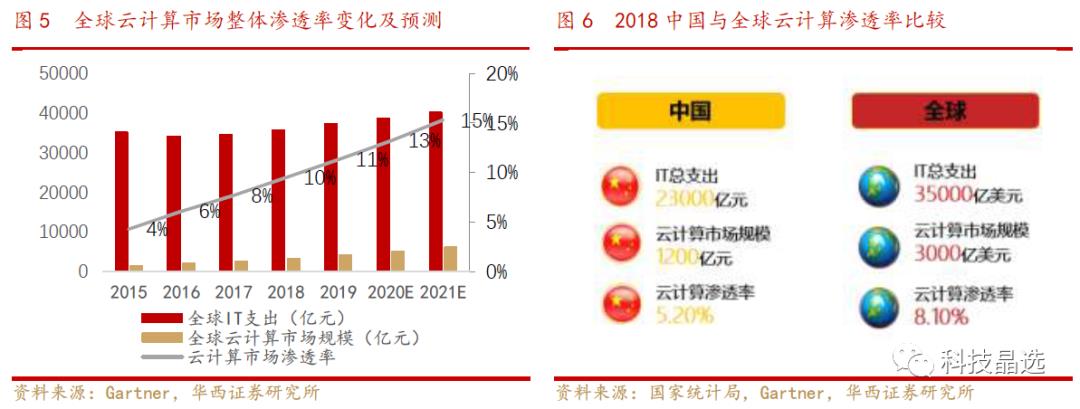

全球云计算市场渗透率稳步提升,中国云计算渗透率仍低于全球水平。根据Gartner数据,近年来全球云计算市场整体渗透率由2015年的4%提升至2018年的8%,预计2019年渗透率在10%左右。根据国家统计局数据,2018年中国IT总支出约2.3万亿元,其中云计算市场规模约1200亿元,渗透率仅5.2%,低于同期8.1%的全球水平。

10%-20%行业加速临界点:从IT产业发展规律来看,渗透率10%-20%的区间是产业加速的临界点。当行业渗透率达到该区间,云计算产业市场规模有望进一步加速。

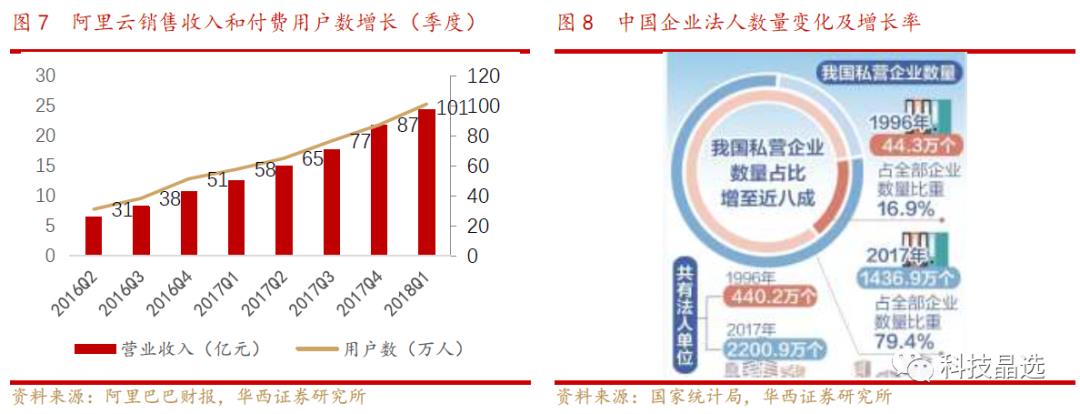

从阿里云数据分析,2017年底,阿里云付费用户达到87万家,同比增长50%。我们假设2018年和2019年阿里云单个客户ARPU值不变,付费用户增速等于阿里云收入增长,可得2019年阿里云付费用户数为261万家。

同时,参考国家统计局数据,2017年我国企业法人单位数量约为1810万家,同比增长5.9%。我们假设2018年和2019年企业数量的增长保持5.9%,则2019年底我国企业用户数量为2033万家,进一步得出阿里云付费用户渗透率为13%,高于行业10%的水平。

1.3.IaaS构建数字基建底座,阿里云日渐成熟为产业升级赋能

云基础设施构建新基建的“底座”,IaaS层构建云基础设施的骨骼。数字信息经济基于云计算完成信息采集、存储、传输、计算等多方面能力的提升。云基础设施是内部系统和公共云之间的软件和硬件层,融合了许多不同的工具和解决方案,是成功实现云计算部署的重要系统。其中:1)IaaS构建云基础设施的骨骼,使得从公共云提供商租用云计算基础设施组件(计算、存储和网络)和基础服务成为可能;2)PaaS是云基础设施的灵魂,提供运算平台与解决方案服务;3)SaaS则是云基础设施的血肉,进一步突出信息化软件的服务属性,满足各行业应用的需求

阿里云最新估值770亿元,关键经营指标刻画阿里云成就。2019年阿里云年实现销售收入400亿元,最新估值达770亿美元;核心系统已实现100%上云,阿里巴巴数字经济体全球年度活跃消费者达9.6亿人,2020年GMV已经突破1万亿美元;阿里AI调用量超1万亿次/日,光医疗行业就服务全球超560家医院。

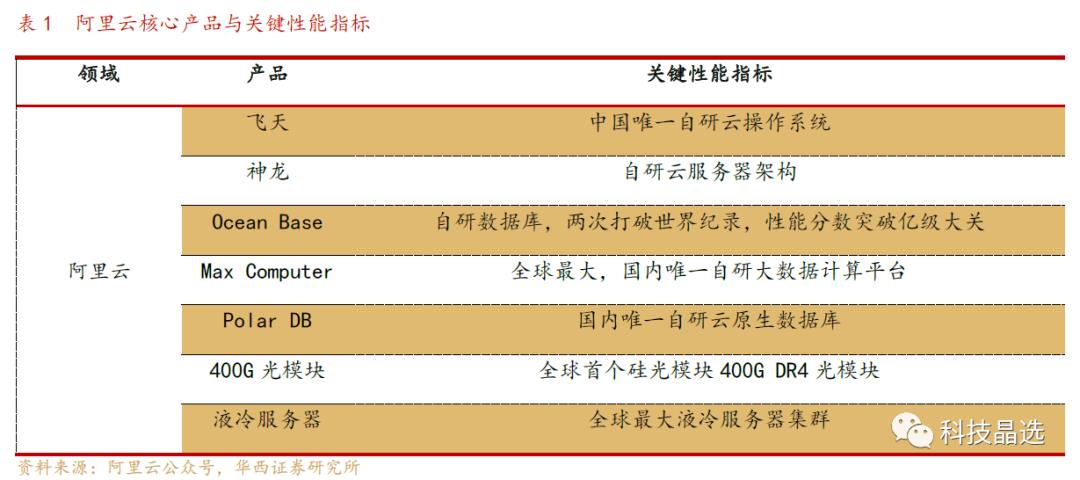

阿里云主要框架和核心产品日渐成熟,各产品性能处于国内领先水平。自2009年阿里云成立以来,公司陆续研发了飞天、神龙、Ocean Base, Max Computer, Polar DB400G光模块,液冷服务器等一系列核心产品和框架。其中飞天计算操作系统,为全球200多个国家和地区的创新创业企业、政府、机构等提供服务;第三代神龙架构,全面支持ECS虚拟机、裸金属、云原生容器等,贯穿整个IaaS计算平台,用户能在云上获得物理机100%的计算能力。

2.SaaS潜在市场空间巨大,SaaS化转型轻量应用先行

2.1.中美云计算市场结构倒挂,我国SaaS潜在市场空间巨大

中美云计算存在5年产业代差,细分市场结构出现明显倒挂。在美国,从以Amazon为代表的IaaS服务,到面向企业用户的PaaS、SaaS服务,云计算已渗透到不同产业并被广泛使用。而国内云计算产业方兴未艾,无论自主研发能力、用户认知度以及生态环境完备度都与美国存在明显差距,存在5年左右的产业代差。当前国内云计算产业聚焦基础设施层面,即IaaS市场占比达高到整体的61%,而面向企业用户的PaaS平台服务及SaaS软件服务仍有待开发,而美国IaaS市场占比仅20%,SaaS市场高达72%,中美云计算市场结构出现明显倒挂。

中国SaaS潜在市场空间巨大,预计2020年规模接近500亿元。对比美国相对成熟的SaaS应用市场,我国SaaS市场规模仍处在早期阶段。2016年以来我国SaaS市场增速放缓的主要原因是国内企业对SaaS的认知度和接受度不高,经过3年左右的市场培育,预计2019年我国SaaS市场规模将达到337亿元,同比增长45%,且行业呈不断加速的态势。根据中国信息通信研究院数据,预计2020年我国SaaS市场规模将达到473亿元,接近500亿级,对比美国72%的云计算市值占比,显然我国SaaS市场尚待开发,潜在市场空间巨大。

2.2.软件转云轻量应用先行,ERP有望成为SaaS最大子领域

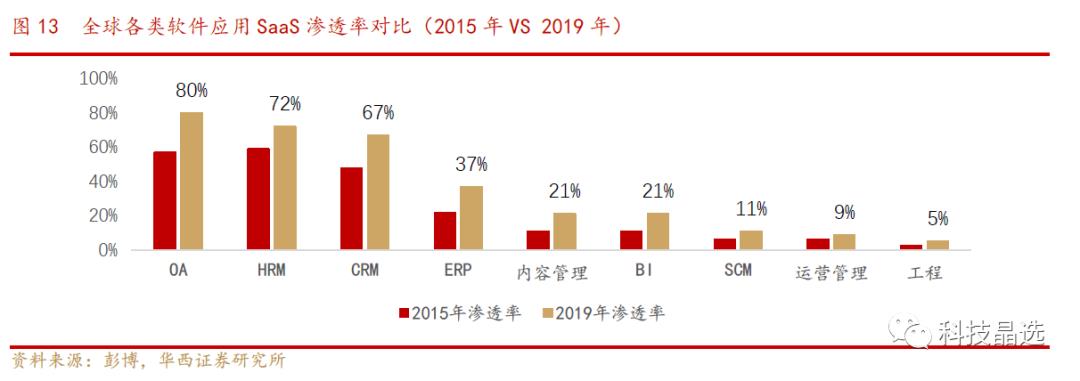

软件转SaaS企业轻度应用软件转型进程更快,重度应用软件转型进行相对缓慢。根据彭博数据,全球SaaS各类软件应用中轻量级云产品OA、HRM、CRM等的渗透率在2015年-2019年分别位列前三,2019年三者的渗透率分别为80%、72%、67%。这是由于企业数字化系统建设在早期主要以功能型软件为主,轻量级SaaS产品总价更低,更容易被企业所接受。

ERP作为典型的重度应用,具备高粘性和高替代成本特征。2015-2019年4年间,全球渗透率由22%提升15个百分点至37%。EPR是企业管理软件中的核心系统,是企业信息化系统中必不可少的一环,随着SaaS化趋势的发展,云化的ERP系统渗透率有望逐步提升,在SaaS市场中的规模占比有望进一步扩大。

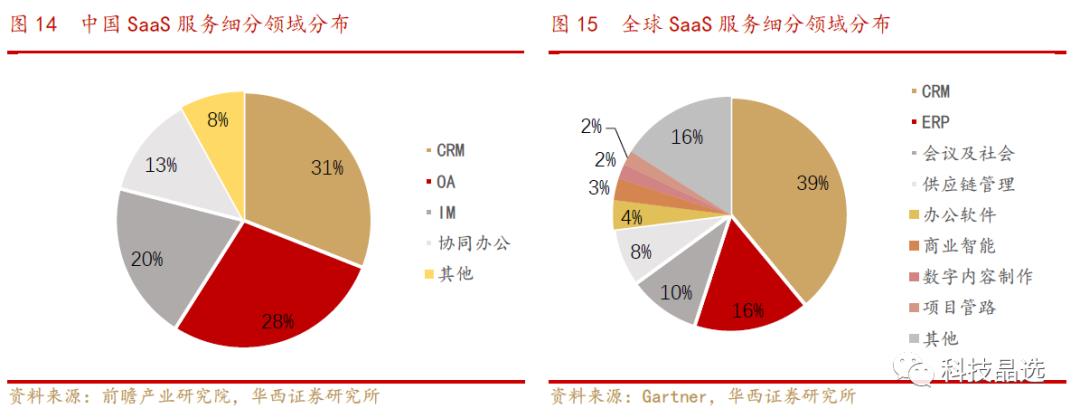

我国云ERP市场规模占比低于全球水平,未来发展空间非常大。对比中国与全球市场,我国SaaS服务细分市场规模最大的3个子领域分别为CRM、OA和IM,而全球市场中,ERP已经成为仅次于CRM的第二大细分子市场,市场规模占比为16%,明显高于中国。根据我们的以往的研究,企业管理软件在向SaaS化转型的过程中,轻量化的软件一般能更快更早实现云转型,而重度应用软件如ERP依靠强大的用户粘性和高昂的替换成本实现转型,有望成为SaaS应用领域最大的子领域。

3.投资主线与受益标的

IaaS行业高景气奠定SaaS繁荣基础,我们看好中国SaaS市场未来巨大的成长潜力和空间。我们认为,龙头企业具备更强产品竞争力和用户粘性,企业SaaS化转型中就拥有了更高的成功转型概率。精选优质标的,我们重点推荐云计算龙头用友网络和深信服,核心受益标的为金山办公,其他受益标的包括广联达、石基信息、泛微网络、致远互联等。

4.风险提示

1、宏观经济下行导致企业IT支出减少。

2、SaaS化转型进展不及预期,企业对SaaS的认可度不高。

3、行业竞争加剧,企业过度竞争导致的行业整体盈利水平下降。

相关文章

1、

2、

3、

以上是关于云计算|阿里云引领IaaS繁荣,SaaS龙头花落谁家?华西计算机 刘泽晶团队的主要内容,如果未能解决你的问题,请参考以下文章