Q1靠云计算出表扭亏,金山软件路在何方?

Posted 智通港股挖掘机

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了Q1靠云计算出表扭亏,金山软件路在何方?相关的知识,希望对你有一定的参考价值。

“宅家经济”的红利让不少拥有线上业务的互联网企业赚的盆满钵满。

日前,坐拥游戏、线上办公及云服务“三驾马车”的金山软件(03888)公布了其2020年第一季度财报,游戏业务爆发增长、WPS业务持续高速增长,金山云成功分拆赴美独立IPO,雷军再造的“金山”资本版图正在徐徐拉开帷幕。

然而,绩后金山软件却迎来了市场暴击,两日累跌10%,由前期高位30.5港元急跌至24港元后才企稳,其中固然有3月下旬开始股价暴涨接近5成获利盘回吐的因素在,但更多的抛售因素,可能是基于对金山云出表后,母公司未来发展的审慎。

Q1扭亏为盈,游戏焕新生

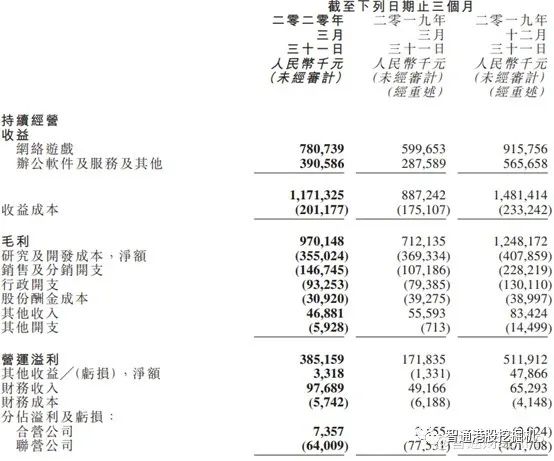

智通财经APP观测到,5月26日,金山软件发布一季报,收入由上年同期的8.87亿元增长至11.71亿元(人民币,单位下同),同比增长32%、环比下降21%。毛利率同比提升2.5ppts,得益于自研游戏收入比例上升。来自持续经营业务净利润为3.6亿元,环比和同比均有较大幅度的提升。

值得注意的是,此份财报,金山软件将其切割成为了两个部分——首先是以网络游戏和办公软件为主的持续经营业务,而年初分拆赴美独立IPO的金山云则作为了联营公司和非持续经营业务入账。

与此同时,剥离了巨额亏损的云服务,金山软件的第一季度财报也开始变得好看起来。

受益于公共卫生期间“宅家经济”的飞速发展,金山的游戏业务也同样受到了催化。智通财经APP观测到,一季度金山软件网络游戏收入约为7.8亿元,占比高达公司收益的接近7成,同比增速达到30%,但与2019Q4的9.15亿元相比还是略逊色一些。公司解释称,环比的下降主要由于《剑网3》的收益下降,系由于2019年第四季度成功推出大型资料片。

从用户的维度来看,2020Q1网络游戏业务的每日平均最高同步用户人数无论是同比还是环比的比较上,都有较为不错的增长,每月平均付费账户亦然。其中,旗舰端游《剑网3》收益和日均活跃用户分别同比增长33%和20%,剑侠系列其他端游收益同比增长44%。手游《剑侠情缘手游》和《魔域》表现稳健。

2020年5月22日,端游《剑网3》推出全新资料片“结庐在江湖”,端游有望在第二季度保持同比强劲增长,手游业务受益于国产化趋势,其中,6月下旬《指尖江湖》手游全新版将上线。

在游戏储备方面,目前拥有3+3游戏,3款(《剑歌行》《魔域3D》《卧龙吟》)拥有版号,上线后将为20年做出贡献,3款有望20年上线。由《剑网三》IP生命周期经久不衰来看,金山的核心玩家游戏粘性较高,付费意愿亦比较强烈,新游上线有望为其下半年的游戏业务收入带来新的增量。

不过依然需要警惕的是,金山的游戏业务以自研为主,手游新游推广和渠道发行方面选择与国内发行商合作,在如今手游竞争白热化的“红海市场”中,不掌握宣发渠道则要求公司提升自研能力,倒逼其游戏精品化进程加速。而新游上市倘若不及预期,或将给其游戏业务带来一定不利影响。

WPS增长确定,金山云出表

毫无疑问,雷军旗下的资本版图在近几年来扩张极其迅速。

随着2019年金山办公登陆科创板、2020年初金山云赴美敲钟,作为母公司的金山软件旗下核心资产只剩下游戏子公司西山居未传出动静。

此前,金山软件三块主营业务——网络娱乐、云服务及办公软件,早年赚钱的大头是游戏,但对于办公软件WPS数年如一日的投入,终于在2019年开花结果。

继猎豹之后,2019年11月18日金山办公成功登陆科创板。而在公共卫生时期,市场对于线上办公的需求催生金山办公用户基础的进一步扩大。期间,WPS月活增长相当可观,一季度末,金山办公主要产品月度活跃用户(MAU)已达到4.47亿,同比增长36.3%。20Q1 MAU增长0.36亿,相当于2019年全年增长值的35.6%。其中WPS office PC版月度活跃用户数1.68亿;移动版月度活跃用户数2.71亿。随着付费客户的持续增加,办公服务订阅业务的收入增长势头强劲。

智通财经APP翻阅金山办公一季报,公司实现营收3.72亿元,同比增长30.9%,归母净利润1.10亿元,同比大增1.3倍,一季度收入、利润全面超出市场预期,而现阶段渗透率和付费率的偏低对应实际业绩贡献尚未充分显现,后续变现空间依然十分广阔。

另一方面,在近年以来“All in Cloud”的策略转换下,金山云逐渐壮大成为能够与游戏业务“平分秋色”,甚至在2019年营收规模全面超出了网络游戏业务收入。

但是,对于金山软件的财报来说,剥离了金山云可谓是卸下了一个“大包袱”。

智通财经APP了解到,2019年,金山云约贡献了金山软件整体收入的47%,是最大的收入板块,但在利润层面是最主要的拖累因素——公司在2019年度由盈转巨亏15.46亿元,这在金山上市以后的历史上是前所未有的。

金山软件早前公告显示,金山云上市后,将不会再作为金山软件的附属公司入账。但在Q1财报中,公司仍然将金山云列入非持续经营业务。而在20Q1财报中,非持续经营业务期内亏损依然来自金山云的亏损。

智通财经APP观测到,金山云2020Q1非持续经营业务损失约为4.81亿元,2019Q1为亏损2.95亿元,2019Q4为亏损3.3亿元,公司表示,损失的绝对值增加与金山云收入增长和业务扩张相关。无论从同比和环比维度,该亏损依然在扩大。可见,在未来一定时间中,金山云依然处于持续烧钱投入状态,亏损也是不可避免的。

因此,在此次金山软件Q1财报中经营利润的显著改善,与金山云的不再并表极其相关。而考虑到金山云目前尚处于亏损阶段,分拆将对公司现金流有很大正向影响,公司另外2块业务游戏和WPS均是现金流业务。

值得注意的是,4月29日,金山软件公告拟发行31亿港元五年期可转债补充母公司营运资金,中信证券认为,本次融资以金山软件集团为主体,将有效补充母公司营运资金,并为后卫生事件时期潜在的战略布局机遇提供弹药支撑。

金山云出表后,留下的业务都是成长性确定性较高的“现金奶牛”、叠加亏损业务剥离和大笔现金在握,如今看起来,轻装上阵的金山软件已经准备大干一场。

以上是关于Q1靠云计算出表扭亏,金山软件路在何方?的主要内容,如果未能解决你的问题,请参考以下文章

程序员路在何方

软件测试工程师 路在何方?如何发展?职业规划是怎样的?

金山毒霸下载|金山毒霸下载

360浏览器禁止第三方安全软件嵌入保护,金山公司应该怎么处理这事?

金山词霸下载|金山词霸专业翻译下载

如何让我们的软件跳过360和金山毒霸的“随意拦截”?