云计算SAAS公司估值体系演化

Posted 刺猬资本

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了云计算SAAS公司估值体系演化相关的知识,希望对你有一定的参考价值。

一、美股云计算估值体系成熟

在美股,云计算已经形成一个万亿美金的庞大产业,估值体系亦成熟且完善。国内云计算,特别是SAAS软件,落后美国接近5年,因此美股相关公司的估值体系演化过程对国内SAAS投资参考意义重大。

首先来看几个典型公司的估值情况:

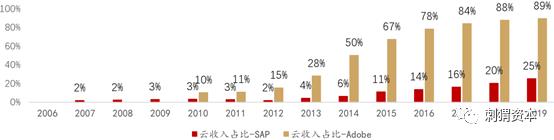

adobe:10年开始转云,13年开始加速转云,销售费率拔高到接近40%,研发费率也超过20%,三费之和达到73%,毛利率维持在85%,导致净利率降低到7%。到18/19年云化程度接近90%,三费也降低到54%左右,净利率直接多出20%。并且三费在持续降低(特别是销售费率和管理费率),20Q1净利率已经提升到30.9%,创出历史新高。

Adobe P/S估值变化:10-13年徘徊在3-6倍;13-17年高速转云期间从6倍到12倍;17年至今,净利率水平不断提升,拓展新市场,估值从12倍到18倍

Veeva:特定行业的、生命科学的基于云软件解决方案的全球领先供应商(卫宁健康对标的美股公司)。近三年营收增速稳定在27%左右,PS估值31倍。

Autodesk:核心产品AutoCAD,3D设计、工程和娱乐软件的领导者,广联达对标公司。近两年营收增速25%左右,P/S估值13倍左右。

附注:20年6月之后软件数据统计有误

Shopify:主营电商建站SAAS服务,国内对标公司有光云科技、中国有赞。近三年营收增速在60%左右,目前P/S估值在70倍左右,这家公司独特之处在于不少投资人甚至用EV/GMV进行估值。

二、P/S估值体系的本质

→总市值=总市值

→S:营业收入;E:归母净利润;NP:净利率;PS:P/S估值倍数;PE:P/E估值倍数。

→【S】 X 【PS】 = 【E】 X 【PE】

→【S】 X 【PS】 = 【S】X 【NP】 X 【PE】

→【PS】 = 【NP】 X 【PE】

从上述公式可以看到,P/E估值锚定的是归母净利润,P/S估值锚定的是营业收入,P/S与P/E的差别只在于净利率。假设一家云计算公司稳态经营情况下净利率是30%,P/E给30倍的话,理论上P/S就是10倍。

众所周知,企业转云过程中会提高三费水平,牺牲短期的净利润,因此对这类公司用P/E方法估值是明显低估的,正确方法是预判企业中长期转型成功后的盈利水平(净利率水平)来给予合理的P/S水平。

三、A股云计算公司估值体系改变的原因

导火索是新冠疫情,云计算被高度重视;外资持续流入是加速剂;永续订阅的商业模式是长期产业背景。

3.1 新冠疫情是导火索

新冠疫情导致很多线下商业活动停滞,加速大批中小商家积极上云,云开店、直播、网上精准营销等等。教育、在线会议、游戏等需求爆发,云计算进入高景气周期,投资人看待相关公司的态度也从纠结于短期盈利问题转变成看重中长期产业成长空间,即从看净利润变成看长期营收增长潜力,这是PE体系向PS体系转化的导火索。

3.2 外资认可P/S估值体系

外资见证了云计算产业的大发展,相关公司的估值体系演化历程,投资国内相关的云计算公司等同于降维打击,对P/S体系的理解与认可导致外资疯狂流入以广联达为代表的SAAS公司,大大加速A/H市场云计算公司的估值演化进程。

3.3 产业背景

人口老龄化决定了用工成本是不断抬升的,在发达国家企业对软件接受程度很高正是因为软件对效率的提升相比雇佣更多人员来说更加节约成本。

而SAAS软件相比本地部署的传统软件来说更加节约成本(光服务器就节约十几万,更不用说相关运维人员),同时对于市场接受度也更高,初期尝试成本低+互联网长尾效应可以让SAAS软件无边界扩张,刺激新需求的出现,做大行业蛋糕(成长性)。永续订阅的商业模式,又给予了投资中占比最大的确定性因子。成长性叠加确定性,大大强化了投资人对于P/S估值体系的认可度。

四、决定PS估值高低的核心因素

4.1 标准化程度

判断标准化程度的最好指标就是毛利率,标准化越高毛利率必然越高。金山办公WPS标准化程度明显高于企业ERP软件,金山办公的毛利率在80%以上,ERP软件普遍不足80%。同样是ERP软件,金蝶的客户以中小型企业为主,毛利率80%;而用友以大中型企业为主(定制化需求更多),毛利率不足70%。

软件属性天然决定转云后的标准化程度。例如adobe的各类应用软件,转云并不会增加用户的个性化需求,只是从license模式变成订阅模式。ERP软件转云,SAP则用了20多年才完成25%的转云比例,大量用户的个性化需求仍需要通过中台PAAS的方式来解决,标准化程度明显低于办公类的应用软件。

4.2 转云速度

转云速度跟企业的前期研发准备、执行力相关,转云速度越快说明转型成功后的潜力越大,更加容易拓展新的市场或者提价(通过增加功能/模块的方式),市场给予更高的P/S估值合情合理。

4.3 能否开拓新市场

开拓新市场其实已经是转云后期或者转云成功之后可能出现的情况,例如广联达转云,能把以前2/3的盗版市场转化成云端客户;金蝶转云过程中,他的苍穹云受到了大客户的认可,将其客户结构成功地向更高端的领域拓展了。

五、风险提示

5.1 牛市背景

PS体系本质是资金充裕情况下(牛市背景),投资人对于云计算公司商业模式的充分认可以及中长期成长的美好预期。一旦流动性大幅收紧,不少云计算公司由于亏损的利润表很可能引发投资者对于破产风险的担忧,则会引发双杀。

5.2 转型失败

转云过程中可能会出现老客户流失,新客户拓展不及预期等等情况,或者某些领域根本不适用转云,或者转云成功后标准化程度不高依旧无法实现三费的降低等等。

以上是关于云计算SAAS公司估值体系演化的主要内容,如果未能解决你的问题,请参考以下文章