谁动了华为云计算的奶酪?

Posted 锌财经

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了谁动了华为云计算的奶酪?相关的知识,希望对你有一定的参考价值。

“华为永远不会用今天的优势来绑架未来的客户。”

在2020华为云互联网5G创新峰会上,华为云业务总裁郑叶来就差明着说那个“支付和流量都要靠它”“用技术手段恐吓和要挟现有客户不能选择多云技术”的市场份额暂时领先的供应商是谁了。

作为全球通信和网络设备制造商的大哥,to B业务是华为的老本行,服务企业市场,他们做了30年。

有一种说法是华为的体量相当于BAT的总和,云计算时代,受益于通信和数据的爆发式增长以及超大规模数据中心的建设浪潮,网络设备厂商的市场规模持续扩大,根据IDC公布的数据,2018年Q1全球以太网交换机收入同比增长12%,其中排名第一和第三的思科和惠普分别增长了7%和2%,只有中间的华为最为抢眼,同比增幅达到43%。

这是属于华为企业级网络设备的高光时刻。

随着以太网交换机和路由器市场山岳崩颓,菊厂在这一领域的扩张步伐也开始放缓,从18.9%到8.9%再到4.4%,直至今年第一季度,华为的以太网交换机收入下滑了14%。

与之形成鲜明对比的,是以阿里云为代表的云原生负载均衡服务商市场份额的快速提升,2020年4月8日,Gartner发布全球企业级网络设备市场份额报告,阿里云负载均衡(SLB)单季度营收环比增长35.1%,将Citrix、F5和AWS等一众厂商甩在了身后。

还有一点不得不提,传统负载均衡厂商营收下降的幅度在10%以上。

起大早赶晚集

华为踏进云计算其实很早,早到只比阿里晚一年。

2010年,华为发布“云帆计划”,落足于服务器、网络和存储等硬件产品,服务器、路由器和交换机,既是云计算数据中心组网的核心设备,也是华为企业业务的传统强项。

作为产业链上游厂商,华为建设过超过150家数据中心,足迹遍布中东、拉美、非洲、亚太。

坏就坏在云计算厂商不怎么赚钱,偏偏建设数据中心又是一项极为烧钱的花销,产出投入都不如意,他们只能在节流上下功夫。

脱胎于软件公司和互联网企业的云计算厂商,最擅长的就是“软件定义”。

在IT基础架构领域最早出现的软件定义产品,是软件定义网络(SDN,Software-Defined Network)。其核心是将网络设备的控制平面与数据平面分离开来,并进行可编程化控制,最终实现对网络流量的灵活应用。

十年前,为了降低云计算组网的复杂度和成本,一些功能只能选择通过固化在硬件中实现,这是所谓的“硬件定义”。

云计算市场存在马太效应早就是主流共识,这对上游厂商意味着需求增加的同时对客户的议价能力大幅削弱,是承接低毛利率的大量新增订单,彻底沦为代工环节,还是完全放弃这块迅速发展的市场,答案就摆在眼前。

2015年7月,华为正式公布企业云战略,主攻政务云、园区云以及软件开发云这样的垂直行业云,想要和阿里云错位竞争。

在云计算的基础设备供应商中,电信运营商是极为重要的一环,他们负责向云计算厂商和第三方IDC提供宽带,所以三大运营商近年来的IDC业务和云计算业务增速跑在了语音等传统通信业务之前。

作为运营商的亲密伙伴,菊厂当然最懂他们需要什么。

中国电信在本土政企耕耘多年,华为则为数以万计的企业提供过云迁移方案,双方一拍即合,携手发布了天翼云3.0产品及服务,试图通过提供物理机和专享云的方式满足政企客户在安全和私密等方面的需求。

算是徐徐图之,并不占有优势的天翼云在中国云计算市场稳扎稳打,成为榜上唯一一家央企云。

数据来源:IDC,或因时间口径不同有所偏差

至于华为,则乘着运营商的东风在政务云市场混得风生水起,去年终于挤进了TOP 5。

网络设备制造商六成以上的毛利率,科技公司不可能不眼红。

当后台服务器群组的架构设计能保证即使有一两台服务器出现宕机也不会影响到整体云计算服务正常运转时,过去因为稳定性欠佳而无法进驻数据中心的白牌服务器开始进入云计算巨头的视线。

如果仅凭营业收入和净利润两项指标,浪潮在过去五年交上的答卷令人惊艳。但是公司下游客户的集中度越来愈高,利润却越来越薄,销售净利率直接从4%下降到不足1%的水平。

国产服务器厂商已经沦为科技公司的附庸和代工厂。

网络设备仍处于被新技术冲击的早期,但它正走在服务器白牌化的老路上,云计算厂商在计算、存储和网络等基础设施的选择上逐渐从软硬件捆绑过渡到“白盒硬件+开源软件”的阶段。

to B到底有多香?

作为网络设备制造商的领头羊,没人愿意轻易沦为别人的垫脚石。

思科如是,华为亦然。

下了好大决心华为才打算把云计算业务搞起来,为此,他们成立了独立的公有云BU,又在五个月后把Cloud BU上升到一级部门,与三大业务部门并列。

内部治理还没见到成效,利空却接踵而至,2018年7月,The Information(硅谷一家付费内容新媒体)刊文称亚马逊Web Services考虑以超低价格向企业客户销售网络交换机。

消息一出,思科股价应声下跌4%,市值蒸发85亿美元。

那一年,徐直军在全联接大会上发布了华为“硬件+AI”的战略,云端AI芯片昇腾是他们专门为云服务打造,准备以此为基石打造AI加速模组和AI服务器等硬件进行出售。按照徐直军的说法,华为没有单独买过芯片,也不打算和英特尔这样的芯片厂商进行竞争,只是想搭建自身的云服务平台。

从芯片、板卡到服务器、存储、网络再到云操作系统和大数据平台,华为做云计算业务还是标准的硬件思维。

这里有一个悖论是,他们声称自己“上不碰应用,下不碰数据”,但数据挖掘是AI做训练样本的前提条件,通常意义上来说,人工智能有三个支撑基础,算法、数据和算力,其中算法是核心,数据用来训练算法,算力取决于GPU的计算效率。

正因如此,才有了“喂数据”的说法。全球AI专利申请量超过一万件的百度在开展在线直播活动时有过一个判断:假设非要给数据、算力和算法三者排序,数据为先,其次才是算力和算法。

知乎有一个话题是“华为走在AI领域的前端,为何语音助手不如小爱”,大概这就是原因所在。

华为的优秀毋庸置疑,但公司面临的外部环境异常艰难也是事实,就连任正非在接受《洛杉矶时报》的采访时也坦承“不担心华为在美国打击下能否活下来,而是担心三五年以后华为能不能持续领先。”

这话倒也实在。

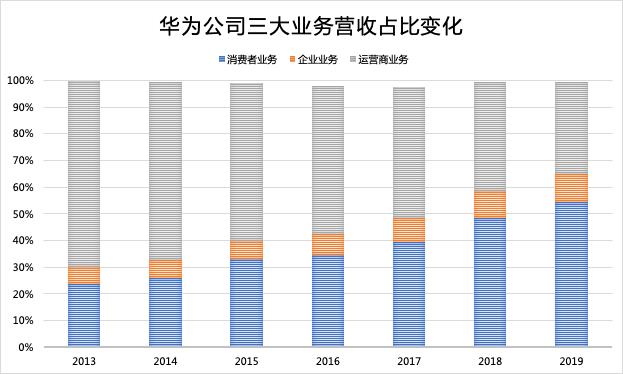

翻看华为公司的年度报告,并未出现有关三大业务部门利润的直接披露,只有一行简短的小字给人留下无限遐想空间:“消费者业务快速增长,收入占比上升,销售毛利率下降1个百分点。”

数据来源:华为公司历年年报

当4G建设告一段落,华为又被限制进入“五眼联盟”治下西方世界的核心组网,运营商业务增长的疲态尽显,这时让华为风头无两的消费者业务扛起了集团营收的大旗。

可手机ASP不可能无限提高,一旦移动终端业务的增速不能达到预期,会直接影响到整个集团的营收。

数据来源:华为公司历年年报

只给企业业务留有回旋的余地,在这一板块,华为主要出售存储、企业网络、服务器等硬件设施,在统计营收时也会将云计算业务划归在内,整体大概只占到集团营收的1/10左右。

考虑到华为的芯片自给率只有40%,ARM、高通、博通、NPX均在长长的供应商名单之列,企业业务的重要性愈发凸显出来,毫不夸张地讲,以云计算为基础的企业业务做不做得好,直接关系到华为未来的营收走向。

一个多月前,蚂蚁集团宣布将自研的数据库产品Ocean Base独立进行公司化运作,飞天操作系统、自研芯片含光,云计算巨头想上下游通吃的野心表露无遗,这无疑进一步挤压了华为的利润空间。

难怪郑叶来会出言不逊。

硬件老矣 尚能饭否

按照大洋彼岸的历史经验,硬件厂商做开放平台很难,以网络设备制造商为代表的硬件流派转战云计算也从未出现成功的案例。

惠普、思科、IBM,比比皆是,不胜枚举。

同为选择“AI+云计算”的云计算厂商,百度和华为走的是两条路。

2013年到2016年,百度一个人在AI赛道的踽踽独行,直到在AI基础能力上确立先发优势,憋了许多年,才酝酿出自己的“ABC”Plan。

当以阿里云为代表的互联网云和以华为为代表的ICT厂商不断交锋,百度为避开“价格战”最激烈的公有云市场,选择在混合云和私有云这两个价值洼地寻找机会。

细分场景其实没有太多油水,折腾了那么多年,也就拿下1.66亿美元的AI云服务市场。即便IDC给出了93.6%的七年复合增长预测,可那时的市场规模也不过400亿,货币单位用的还是人民币。

相同机构在最新的《中国人工智能云服务市场研究报告》中提到,百度除了在AI云服务市场份额领先外,还是调用次数最多、提供AI产品和能力最多的人工智能公有云。

如果说双十一是阿里云成色的温度计,百度云也同样经受住了春晚“红包大战”的检验,两个如今都是我国久经考验的云计算战士。

纵观整部科技史,有两种力量交织推动技术进步,一种是连接,如互联网和云计算,另一种是生产力,又如计算机和人工智能。

自从超大规模的IaaS公有云迎来曙光,网络设备领域的老二思科,其云策略历经数十次迭代都没能在传统客户中铺开,即便找到谷歌联盟也无济于事。

作为大哥的华为有一个神秘的“2012实验室”,据菊厂说是用来探索未来科技无人区的主战场,当然他们还有许多压箱底的技术没有放出来,要是再任由其堆在仓库里,恐怕就要生锈了。

参考资料:

[1].中国云生态年度综合分析,2019年

[2].云计算行业报告IaaS篇,招商银行研究院,2019年

[3].中国基础云服务行业发展洞察,艾瑞咨询,2019年

[4].中国公有云服务市场跟踪报告,IDC,2015年至今

[5].华为公司历年年报

以上是关于谁动了华为云计算的奶酪?的主要内容,如果未能解决你的问题,请参考以下文章