非参数统计——Bootstrap方法

Posted We are Abel

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了非参数统计——Bootstrap方法相关的知识,希望对你有一定的参考价值。

最近事情真的太多了,我已经不想,也几乎没有时间再发推文了。但是鉴于距离评论功能的开启只差一个星期的推文,真香!

今天简单介绍一下Bootstrap估计区间的方法。

Bootstrap核心思想

Bootstrap核心思想容易理解,实际操作起来也很容易:

对原始数据重复抽样N次得到一系列“相同”统计量的值,对这些值计算标准差、分位数等来构造区间估计。

Bootstrap应用举例

数学期望 的Bootstrap区间估计,

的Bootstrap区间估计, 是一组独立同分布的样本,其数学期望的区间估计步骤:

是一组独立同分布的样本,其数学期望的区间估计步骤:

(1)计算均值 .

.

(2)在数据中有放回抽取(无放回抽取也行)m个样本 ,m为小于等于n且大于0的任意整数,计算均值

,m为小于等于n且大于0的任意整数,计算均值 .

.

(3)将第(2)步的过程重复进行B次,得到 .

.

(4)找出新样本 的样本分位数

的样本分位数

如:0.025样本分位数 ,0.975样本分位数

,0.975样本分位数 ,那么μ的95%置信区间为

,那么μ的95%置信区间为 .

.

基于正态近似的Bootstrap方法

(1)计算均值

(2)在数据中有放回抽取(无放回抽取也行)m个样本,m为小于等于n且大于0的任意整数,计算均值.

(3)将第(2)步的过程重复进行B次,得到.

(4)有中心极限定理μ的95%近似置信区间为

.

.

(5)根据Bootstrap样本的 估计为

估计为

.

.

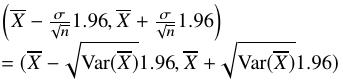

基于正态近似的Bootstrap 95%置信区间为

.

.

这相当于利用Bootstr方法给出的估计.

Bootstrap方法的R实现

#################################################### 四: 标准正态分布均值的置信区间估计############n=1000 ## 样本量x=rnorm(n) ## n个标准正态分布随机数t.test(x-0) ## 利用t检验 检验均值是否为0 可以给出基于t分布的95%置信区间Norm.left=mean(x)-qnorm(0.975,0,1)/sqrt(n) ##基于标准正态分布的95%置信区间左端Norm.righ=mean(x)+qnorm(0.975,0,1)/sqrt(n) ##基于标准正态分布的95%置信区间左端list(Norm.left,Norm.righ)##################################################Boostrap方法m=n/2 ##B=1000 ## bootstrap重复次数Exam1=0*seq(1,B,1) ## 设置1个B维的向量Exam2=Exam1for(ii in 1:B){seed1=sample(1:n, m, replace=F) ## 在1:n序列里面“无放回”抽取m个正整数## "replace=F"表示无放回seed2=sample(1:n, m, replace=T) ## 在1:n序列里面“有放回”抽取m个正整数## "replace=T"表示有放回x.boot1=x[seed1] ## 将seed1作为下标提取出原始数据的样本x.boot2=x[seed2] ## 将seed2作为下标提取出原始数据的样本Exam1[ii]=mean(x.boot1) ## 计算“无放回”的均值Exam2[ii]=mean(x.boot2) ## 计算“有放回”的均值}conf1=c(quantile(Exam1,0.025), quantile(Exam1,0.975)) ## “无放回”置信区间conf2=c(quantile(Exam2,0.025), quantile(Exam2,0.975)) ## “有放回”置信区间list(conf1=conf1, conf2=conf2)########################################################### 基于正态近似和Bootstrap的置信区间### 标准差的Bootstrap估计sd1=sqrt(var(Exam1)) ### 无放回sd2=sqrt(var(Exam2)) ### 有放回Boot.left1=mean(x)-qnorm(0.975,0,1)*sd1 ##基于“无放回”的95%置信区间左端Boot.righ1=mean(x)+qnorm(0.975,0,1)*sd1 ##基于“无放回”的95%置信区间右端Boot.left2=mean(x)-qnorm(0.975,0,1)*sd2 ##基于“有放回”的95%置信区间左端Boot.righ2=mean(x)+qnorm(0.975,0,1)*sd2 ##基于“有放回”的95%置信区间右端list(Boot.left1,Boot.righ1) ## 无放回list(Boot.left2,Boot.righ2) ## 有放回

很快我就要写不下去了哈哈,因为实在是太忙了,如果大家有啥鼓励的话可以在后台留言~

以上是关于非参数统计——Bootstrap方法的主要内容,如果未能解决你的问题,请参考以下文章