零售银行挑战者:欧洲AtomMonzoRevolut等数字银行战术解读 | 零售下午茶

Posted 零售金融风向标

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了零售银行挑战者:欧洲AtomMonzoRevolut等数字银行战术解读 | 零售下午茶相关的知识,希望对你有一定的参考价值。

欧洲数字银行战术解读

本文目录:

① 什么是数字银行?

② 数字银行怎么获得金融牌照?

③ 新监管规定帮助数字银行扩大市场。

④ 移动应用助力数字银行业务发展。

⑤ 2018年数字银行发展趋势。

01

什么是数字银行?

数字银行就是利用科技和软件将零售银行业务数字化并精简的Fintech公司。

其实数字银行和国内直销银行有些类似,数字银行使用数字销售渠道,尤其是移动渠道,向用户提供具有竞争力的零售银行业务(如活期存款、储蓄账户、贷款、保险和信用卡等)。

他们的目标客户是没有获得传统银行服务或得不到全面服务的人,比如低收入消费者。

数字银行的另一个吸引力是用户体验佳,吸引了不少希望通过手机就能取得银行服务而不用去网点的人。

02

数字银行怎么获得金融牌照?

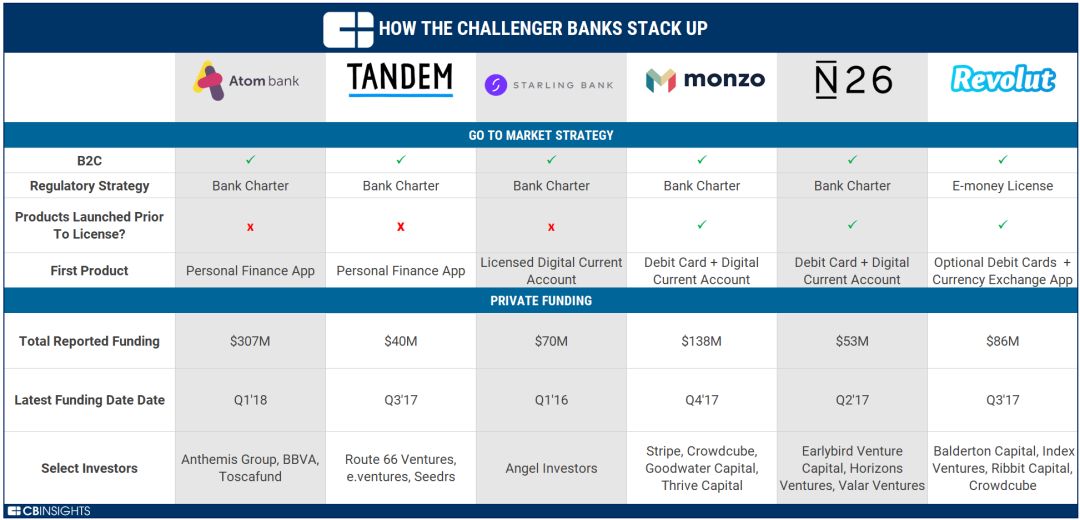

过去几年间,欧盟监管者为数字银行Atom Bank、Tandem Bank、Monzo、Starling Bank、Revolut(均来自英国公司)和N26(德国)创造了不少快速获得所需金融牌照的机会。

其中,Atom Bank、Tandem Bank、Monzo、Starling Bank和N26取得了完全银行准许执照。虽然这一过程需要等两年,但这些银行得以向消费者提供更广泛的产品,他们认为取得银行许可能够建立消费者信任并且提供服务方面可以更有弹性,两年的等待是非常划算的。

Revolut的策略则是获得一个电子钱包执照,这个执照申请起来更快,但可提供服务范围有限。

此外,数字银行利用欧洲经济区(EEA)"护照"还可以在欧盟境内拓展业务。持有该护照,任何一家在27个欧盟成员国注册的公司都可以在另一成员国提供金融产品或服务而不用再次取得当地许可。N26利用护照已经将服务扩展到另外17个EEA成员国。

以下我们就来简单了解一下主要数字银行所获得牌照种类、首批产品类型以及相关的融资数据:

1. 传统打法

在推出服务前,Atom Bank、Tandem Bank 和Starling Bank首先集中精力获取了银行许可,他们认为这一纸许可能为公司带来保障。

比如Atom Bank在获得审批后推出了存款账户和中小型企业借贷业务。他们还计划推出活期存款业务,但目前计划被推后。

这种做法最大的弊端就是失去了先机。虽然有监管保护并且能够提供更多产品,但他们直到2016年中期才推出产品,这是离Atom在金融行为监管局注册整整18个月后。

另一弊端就是银行许可可以被撤销。Tandem因为无法获得融资许可已被撤销。12月,它收购了Harrod的银行部门以重新获得一张许可,但整个过程耗时耗钱。

2. 半传统银行打法

Monzo和德国公司N26希望吸引平台用户。为此,Monzo推出了预付卡而不是完全活期账户。这一策略的优点在于产品推向市场快,在早期推出产品时就可以得到用户反馈修复漏洞,但缺点在于可能会妨碍增长。

Monzo之前增长迅速,取得执照时每月新增用户数达6万。2017年12月,他们不再增加新用户,而是宣布计划旨在将现有的50万预付卡用户转换至他们的活期账户。截至2018年2月,该公司新活期账户注册仍需排队,这意味着他们专注转换现有用户时错失了约18万潜在新用户(按最高每月新用户增加6万计算)。

另一缺点是在等待银行执照核准下来前,他们必须和其他机构合作。比如N26与Wirecard合作,必须向后者提供每笔交易提成。

3. 快速通道打法

Revolut则申请了更简便的电子钱包执照,主要业务是货币兑换而不是活期账户。一开始Revolut目标客户是经常出行的人,他们认为这个小众市场消费者没有得到足够服务。Revolut开发了一个电子货币交易软件,人们可以用此更频繁地兑换金钱而不用创建多个银行账户。

该公司利用EEA护照在欧洲扩张,同时和其他Fintech合作以达成更快迭代。他们无需等待银行执照就可以推出这款产品。

据了解,Revolut目前推出的最重要产品就是加密货币交易。2017年11月该公司宣布用户达100万,每天新增3500名。截至2018年2月,该公司称用户达150万。它也是首家报告月度收支平衡的数字银行。也就是说,该公司客户变现已足够抵消获客成本。

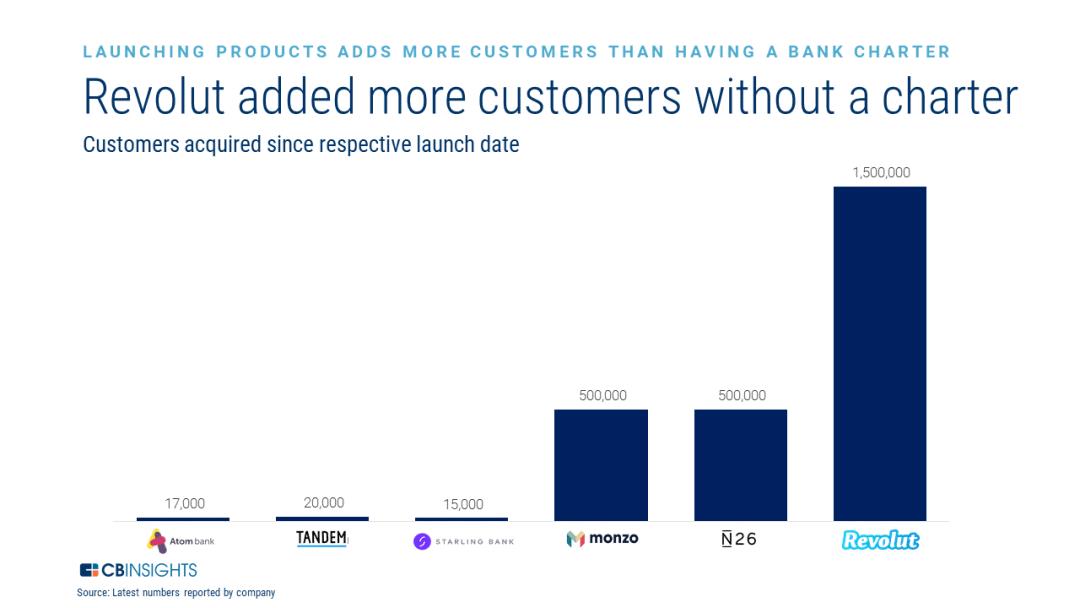

增长最快的数字银行——Revolut、Monzo和N26在银行许可时通过快速增长战略已经取得了250万用户。另三家公司Tandem、Starling和Atom等两年取得银行执照后才推出产品。目前,他们用户总数只有5.2万。

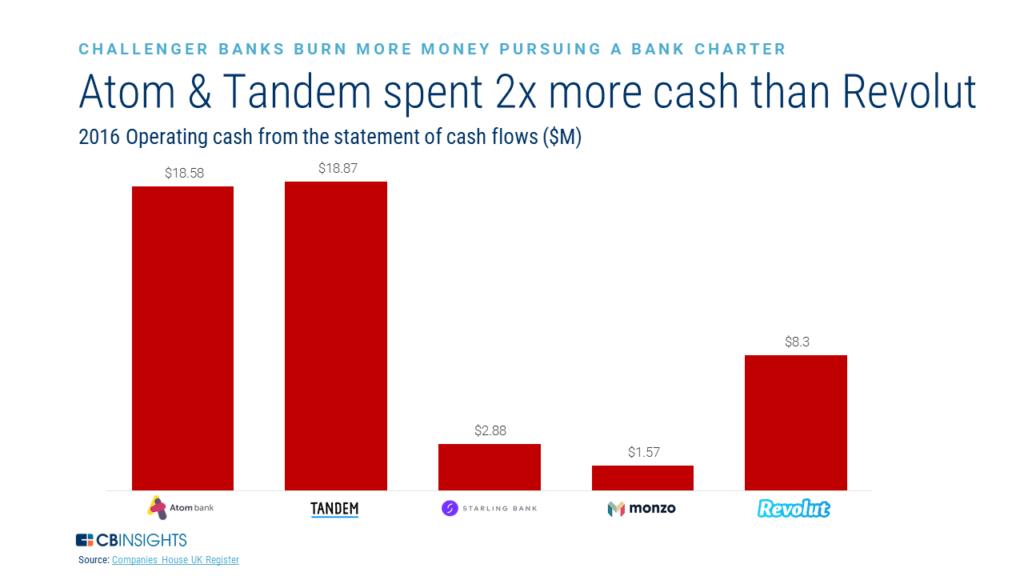

有趣的是,两家取得了银行执照的数字银行Tandem和Atom比Revolut烧钱更多,后者获客更快。

Revolut比寻求银行执照的对手们能够更快增加客户基础的原因是其能够集中资源快速推出产品并快速增加用户。

03

新监管规定帮助数字银行扩大市场

欧盟监管者十分热衷帮助数字银行,近年来也落实了不少给予他们发展空间的规定,比如英国的开放银行标准和欧盟的支付服务修改指导意见(PSD2)——两者自2018年1月开始逐步实施。

开放银行和PSD2这两个标准都允许第三方在客户要求下能够安全取得客户的活期账户数据。这意味着更多Fintech公司可以争抢传统银行市场,为消费者提供新服务。

04

移动应用助力数字银行业务发展

2011年,客户依然高度依赖银行网点而且刚刚开始拥抱互联网银行。但数字银行先驱们坚信移动平台才是未来零售银行业务的销售渠道。事实证明他们的先见之明。

数字银行持续受益于用户转向移动的趋势,而传统银行保持网店为中心的业务模式。最近两年,欧洲各大银行已关闭近1000家网点,但似乎还不够。分支网点运营成本(OPEX)现在已超过所产生的收益。

05

2018年数字银行发展趋势

1.数字银行新产品趋势

像Revolut和N26这样和其他Fintech合作的公司能够快速添加新服务,帮助他们降低成本、达到收支平衡。

与之类似,其他数字银行可能也会展开合作,尤其是英国的开放银行标准和欧盟的PSD2生效之后。

比如Starling Bank就已经开始利用新标准,并积极寻求和其他Fintech企业合作。2018年,该公司推出了API交易市场,准备和25家Fintech创企兼容。

此外,数字银行可能也会和他们想要颠覆的传统银行合作以利用新的开放银行规定、增加网络速度并确保信息安全。但合伙昂贵且会带来风险,预计有规模的数字银行将像Revolut学习,自己推出新产品。

2018年,如果Revolut获得银行许可,到底它会选择推出哪些产品、进军哪些市场呢?传统的做法是在英国或已取得许可的数字银行竞争较小的护照国推出完全许可的活期账户产品。但也可能会先寻求其他机会。比如Revolut已经建立了投资部门(Revolut Wealth),取得了养老金、ETF、按揭贷款投资许可。股票交易也可能也是下一步的方向。

2.数字银行新市场趋势

除了增加产品,数字银行会将目光投向其他的市场寻求发展。N26、Monzo和Revolut都正在美国进行招聘,但那竞争更激烈准入门槛更高。美国各州监管也不一样。

在美国,如Square和欧洲独角兽Klarna nor Transferwise等现有Fintech公司也会带来竞争。2017年,Square申请了行业执照并在18年3月推出了直接存款服务;Klarna也表示将进入数字银行市场。这两家公司都有殷实的金融资源和已建成的销售渠道,是实力不容小觑的竞争者。

(译者:潘妍媛 | 原文:CB INSIGHTS | 来源:未央网)

如有意见欢迎随时提出,请发送邮件:PAB_lsywyj@pingan.com.cn.

本文信息来源于互联网公开渠道,我们不对其真实性和完整性负责,亦不代表我们的观点或构成投资建议。版权归原作者所有,如有侵权我们在24小时内删除。

以上是关于零售银行挑战者:欧洲AtomMonzoRevolut等数字银行战术解读 | 零售下午茶的主要内容,如果未能解决你的问题,请参考以下文章