中国演艺装备行业统计数据分析报告之行业基本情况

Posted 演艺科技传媒

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了中国演艺装备行业统计数据分析报告之行业基本情况相关的知识,希望对你有一定的参考价值。

演艺装备行业是指为实现文化艺术表演效果、增强艺术表现力,提供用于文化艺术活动所需要的设备研发、设备制造、设备销售、设备使用咨询及相关设备系统集成服务的企业的集合。

就演艺装备所属行业类别来看,根据国家统计局2018年最新发布的《文化及相关产业分类(2018)》,新修订的分类共设置9个大类,分别是新闻信息服务、内容创作生产、创意设计服务、文化传播渠道、文化投资运营、文化娱乐休闲服务、文化辅助生产和中介服务、文化装备生产、文化消费终端生产。演艺装备行业门类集中于“文化装备生产”大类下,其中亦专设“演艺设备制造及销售”中类,不再分属于《文化及相关产业分类(2012)》中“文化用品生产”和“文化专用设备的制造”两大类之下的若干门类下,表明演艺装备行业在文化及相关产业领域地位的提升。

与《文化及相关产业分类(2012)》相比,《文化及相关产业分类(2018)》新增设了分类编码,将文化及相关产业划分为3层,层次和编码简洁明了,利于演艺装备行业的数据统计。而此前基于《文化及相关产业分类(2012)》,演艺装备行业从属分类没有明确编码,且牵涉类别甚广,加剧了演艺装备行业数据统计的难度,因此,反映行业发展现状的数据统计工作更显得分外必要。

因此,为客观、准确地掌握行业经营状况、产业结构、规模、布局、技术情况及增长情况等,整体展现演艺装备行业发展现状,更好地促进行业发展,中国演艺设备技术协会于2018年首次面向会员单位开展统计工作,共收集有效数据样本1169个,约占问卷发放量的70%。以1169家会员单位2015〜2017年产业数据为范本,对演艺装备行业法人单位和产业活动单位的发展现状进行量化分析,以期为国家制定演艺装备行业相关政策和统筹规划提供数据依据。

1 基本情况

1.1

企业类别

1.1

企业类别

根据统计,1169家法人单位中,设备生产商438家、工程商592家、设计研发303家、系统集成商478家、演艺制作(含租赁)337家、品牌代理商432家、其他类型厂家74家。(见图1)。由于有些企业双跨或多跨不同类别,例如,北京星光影视设备科技股份有限公司,既从事影视舞台照明等设备及其相关配套的生产,又兼及国内外各类大型演出活动的音视频、舞台机械系统的策划、设计、制造、施工及服务工程,具备生产商、工程商、设计研发、系统集成商、演艺制作多重身份。因此,各类别数据之和大于1169家法人单位。

据统计显示,传统演艺装备行业以生产商、工程商和科研院所为主体的行业结构正在发生变化。绝大多数企业主体实现了跨领域经营,双跨甚至多跨的情况突出。这一方面反映出演艺装备行业的内部分工不断细化,行业成熟度越来越高;另一方面则反映出企业主体的身份更加多元,通过对自身资源的整合和发掘,延伸出更多的业务链条,不断适应行业融合发展的趋势。

1.2

企业规模

1.2

企业规模

据统计,企业规模在50人以下的单位841家,50〜99人178家,100〜299人107家,300〜500人14家,501〜1000人18家,1000人以上11家。数据显示,演艺装备从业单位以中小微企业为主。(见图2)

本次统计中,43家企业从业规模在300人以上,这些演艺装备行业中规模较大的企业,31家企业涉及设计研发,22家企业为系统集成商;1000人以上的11家企业中,8家企业涉及设计研发,7家企业为系统集成商。其中,音王电声股份有限公司在产品多样性、配套齐全度、市场广泛性方面,是中国专业音响制造业中骨干企业之一,其研发中心是一支150多人组成的团队,设有电子、电声、软件、机械等8个研发部;天津市津宝乐器有限公司不断打磨乐器制造工艺,其自主研发的乐器品牌出口世界90多个国家和地区。总体上看,规模较大的演艺装备企业在设计、研发、技术等门类在行业中具有优势地位和作用。

1.3

从业人员学历分布

1.3

从业人员学历分布

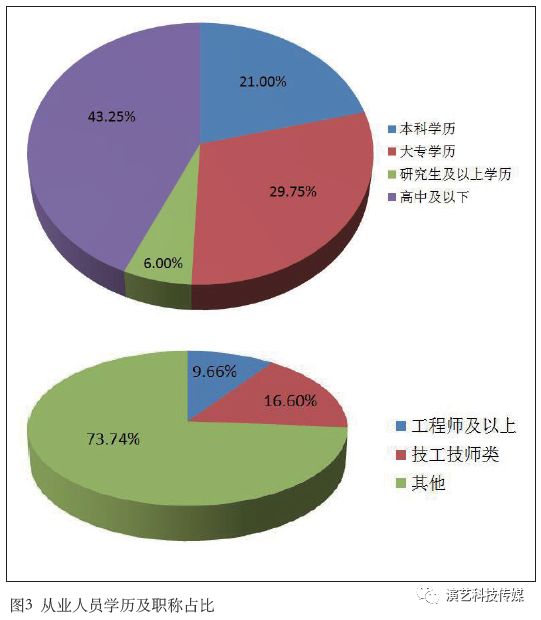

统计显示,当前从业人员的学历程度占比分布为:具有研究生及以上学历的人员约占全部从业人员的6.00%,具有大学本科学历人员占21.00%,具有大专学历人员占29.75%,高中及以下学历人员占43.25%。此外,从从业人员技术职称看,工程师及以上占比9.66%,大多数从业人员没有技术职称。(见图3)可见,演艺装备行业从业人员整体学历水平不高,且仍以劳动密集型企业为主。其中,涉及研发、品牌代理、系统集成等环节的企业,高学历员工占比较高;从事制造、安装、批发零售等环节的企业,高学历员工占比较低。

1.4

资产类型

1.4

资产类型

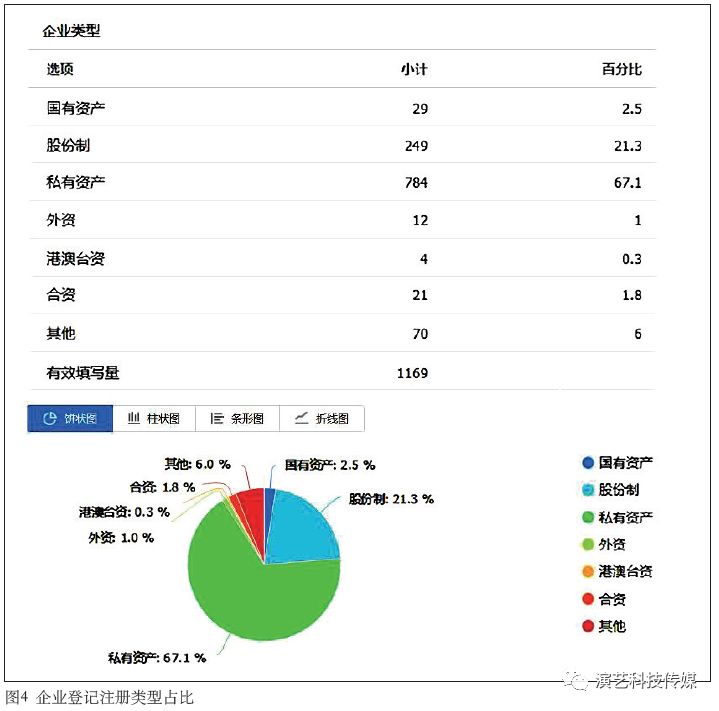

从登记注册的法人单位类型来看,股份制和私有资产类型企业占统计总数的88.4%,而在1000人以上的11家企业中,国有企业4家,合资企业1家,其他均为股份制和私有企业。(见图4)。由此可见,私有资本在演艺装备行业不论在数量上还是规模上,都占据绝对比重。

此外,1000人以上国有企业还有诸如中建八局第二建设有限公司、同方股份有限公司、中国京冶工程技术有限公司等实力雄厚的国企。这表明演艺装备行业乃至整个文化产业强劲的发展势头,引发了其他行业主体和资本的关注,他们纷纷设置文化产业板块,以综合实力向文化产业渗透,进一步形成演艺装备行业资源配置的新格局。

1.5

上市情况

1.5

上市情况

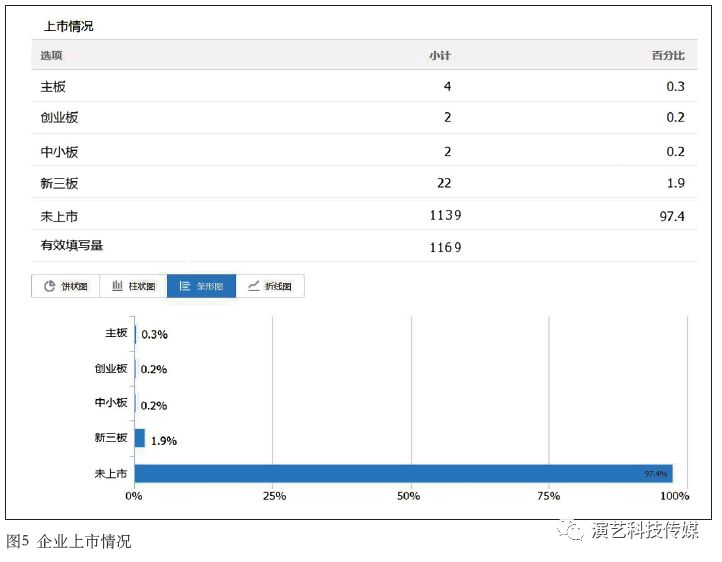

调查显示,1169家企业中,上市公司30家,其中主板上市公司4家、中小板上市公司2家、创业板上市公司2家、新三板上市公司22家。此外,30家上市公司在地域分布上为:东部28家,中部2家。(见图5)主板上市的4家企业业务范围广泛,涵盖专业音响、专业灯光、舞台机械以及会议扩声等多个领域,且均为系统集成商,企业规模较大,实力也较为雄厚。例如,浙江大丰实业股份有限公司是一家国家重点高新技术企业,2017年主板上市;公司拥有400余项专利,是全球领先的文体设施系统集成商;公司2017年实现营收17.07亿元,同比增长5.57%,净利润2.29亿元,同比增长14.13%。从上市的时间节点看,30家上市公司的上市时间主要集中在2015〜2017年间。这得益于近年来国家政策对文化产业的大力支持,以及文化市场的繁荣。

“十三五”以来,国家将文化产业的重要性上升到国家战略层面,提出到2020年要让文化产业成为国民经济支柱性产业。2016年,文化及相关产业增加值占GDP的比重提高到4.14%,首次突破4%。而据最新统计数据分析,2017年文化及相关产业增加值占GDP比重4.29%,比2016年占比4.14%增加0.15个百分点。

文化产业大发展、大繁荣成绩背后,不乏金融资本的身影,仅2016年,文化产业基金就新增241支。截至2017年12月31日,沪深股市共有文化上市公司192家、总市值23675.96亿元,分别占沪深股市上市公司总数和总市值的5.5%、4.1%。2017年文化产业融资总额3418.12亿元,比2016年的2561.11亿元增长近33.5%。

2017年,国家相关部门出台了《国家“十三五”时期文化发展改革规划纲要》《文化部“十三五”时期文化发展改革规划》等多个政策文件,在文化立法、体制改革、新兴产业等多个维度谋篇布局,文化产业变革驶向纵深。广州、北京、上海相继发布推动文化产业发展、支持文创企业融资的政策措施,进一步推动了包括演艺装备企业在内的文化企业的上市进程。促进优秀的文化企业进入资本市场也越来越成为政策支持的重点,文化产业与金融融合发展的政策环境持续利好。

据本次统计显示,30家上市企业中,新三板上市公司占比约73%,表明演艺装备企业充分利用国家政策对于中小微企业的融资支持,拓展融资渠道以促进自身发展。而20家新三板上市企业位于东部地区,则凸显出东部在资金、技术、人才方面的聚集效应。

1.6

行业结构

1.6

行业结构

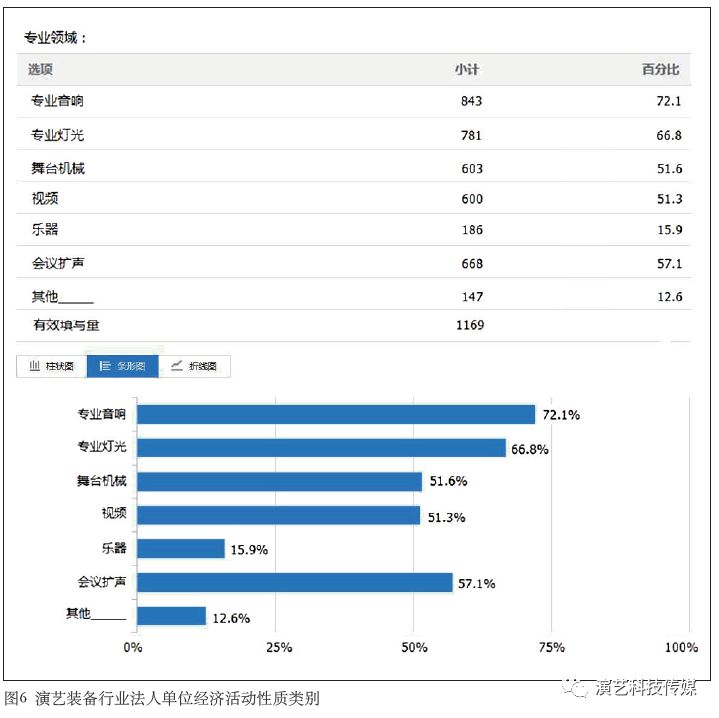

对参调单位按经济活动性质进行分类,分别为专业音响843家、专业灯光781家、舞台机械603家、视频服务600家、乐器厂商186家、会议扩声668家、其他类别147家。(见图6)。需要说明的是,有些企业双跨不同类别,所以各类别法人单位数据之和大于1169家。

专业音响、专业灯光、舞台机械是传统演艺装备行业的三大支柱,就统计数据来看,目前,三大产业依旧是演艺装备行业的业务重心,70%以上的企业涉及这三个领域的设备生产销售,且规模较大的企业往往三个领域同时兼顾。

值得注意的是,视频服务和会议扩声两个业务门类异军突起。近年来,随着互联网科技的发展,超高清电视、虚拟现实、人工智能等新技术日新月异,特别是视频转播、网络直播等传播形式又备受市场青睐,由此催发了视频服务的内在需求和更高要求。在市场需求和国家政策的双重催发下,视频服务也成为演艺装备行业的主体业务之一,超过一半的参调企业涉足视频业务。

此外,近年来,随着社会经济的发展,交通广播系统、楼宇建筑传声以及国内外大型会议、会展等领域,对音视频品质提出更高要求,音视频系统集成也成为演艺装备行业的重点服务领域,超过60%以上的企业提供此类服务。

经济和科技的发展带来了市场变革,也提供了大有作为的舞台。演艺装备行业乘势而上,不但扩展了自身业务范围,更为国家发展贡献了一份力量。

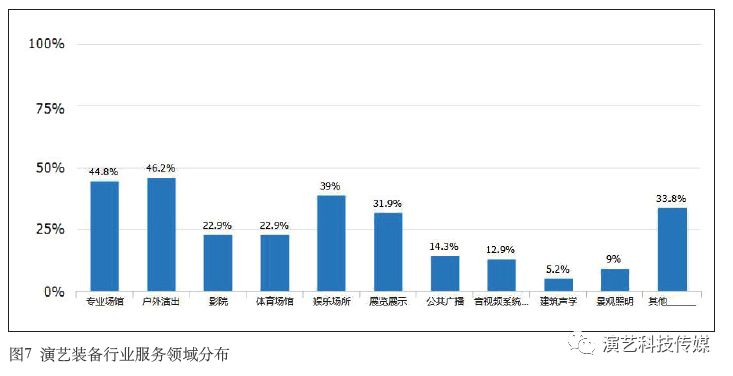

从产品服务领域分布看,专业场馆占44.8%、户外演出46.2%、影视22.9%、体育场馆22.9%、娱乐场所39%、展览展示31.9%、公共广播14.3%、音视频系统12.9%、建筑声学5.2%、景观照明9%、其他类别33.8%。(见图7)由于部分领域划分跨域重合,相关数据存在跨域计算问题,但从中可以看出,演艺装备服务正在向大型集成系统化发展,单一结构的服务类型正在不断减少。

1.7

地区分布

1.7

地区分布

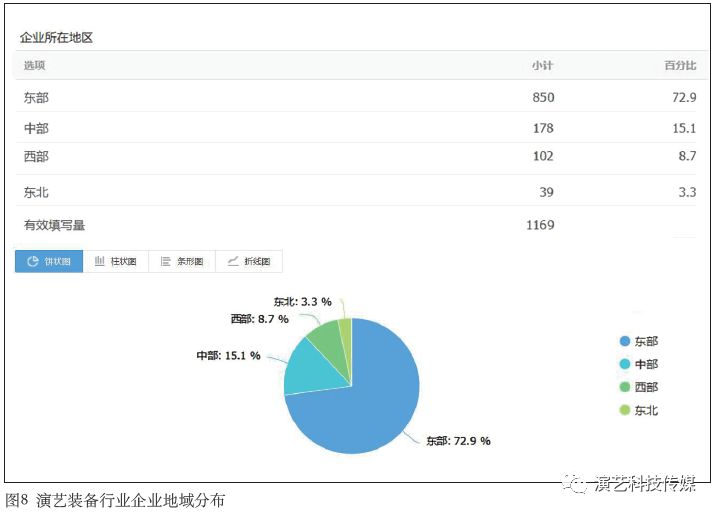

统计显示,目前中国演艺装备产业的地区集中度较高,参调企业主要分布在东部地区850家,占72.9%;其次是中部地区178家,占15.1%;西部和东北地区分别为102家和39家,分别占8.7%和3.3%。(见图8)此外,在地域上,30家上市公司中,东部28家,中部2家。而1000人以上11家企业则全在东部。300人以上的43家企业中,东部40家,中部1家,东北部1家,西部1家。

可见,行业发展与地区经济发达情况紧密相连,呈现地域发展不平衡态势,演艺装备企业主要集中在东部发达地区。上市公司、规模较大公司更是集中在东部地区。

同时,此种分布也与演艺装备行业自身的产业特点相吻合。目前,演艺装备行业已经形成京津冀、江浙沪、珠三角三个演艺装备企业集聚区。装备制造企业主要集中在珠江三角洲和长江三角洲,代理商主要集中在北京、上海等大城市,工程商分散在全国各地。

此外,演艺装备行业也有显著的产业集群特点,例如广东的灯光音响生产基地、天津市静海区和河北省武强县的乐器文化产业基地、扬州的琴筝乐器基地等。

(未完待续)

节选自《中国演艺装备科技蓝皮书》(2016-2017)及《演艺科技》2018年第10期 中国演艺设备技术协会《中国演艺装备行业统计数据分析报告》,转载请标注:演艺科技传媒。更多详细内容请参阅《演艺科技》。

投稿、转载、合作

QQ:329826367

微信:emmadm806

杂志社

Tel:010-64097040

010-64016258

以上是关于中国演艺装备行业统计数据分析报告之行业基本情况的主要内容,如果未能解决你的问题,请参考以下文章