数据分析|中美两国电力工业发展对比

Posted 北极星电力网

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了数据分析|中美两国电力工业发展对比相关的知识,希望对你有一定的参考价值。

2018电力交易员仿真训练(第5期)

9月4日-9月5日·北京

陈老师 13693626116 齐老师 18910816293

中国的发电装机容量自2011年超过美国后,成为全球电力装机最大的国家。毋庸置疑,美国作为全球经济和科技最发达的国家,其电力工业的发展先于中国很多年。经过中国近十余年来的追赶,在总装机容量和发电量上均超越了美国,位居全球第一。在装机结构上,两国有其固有差异,但装机结构的变化趋势,值得对比分析,这对我国电力工业发展有一定的借鉴意义。当然,对比本身不是目的,通过对比看到问题促进发展,发展才是目的。

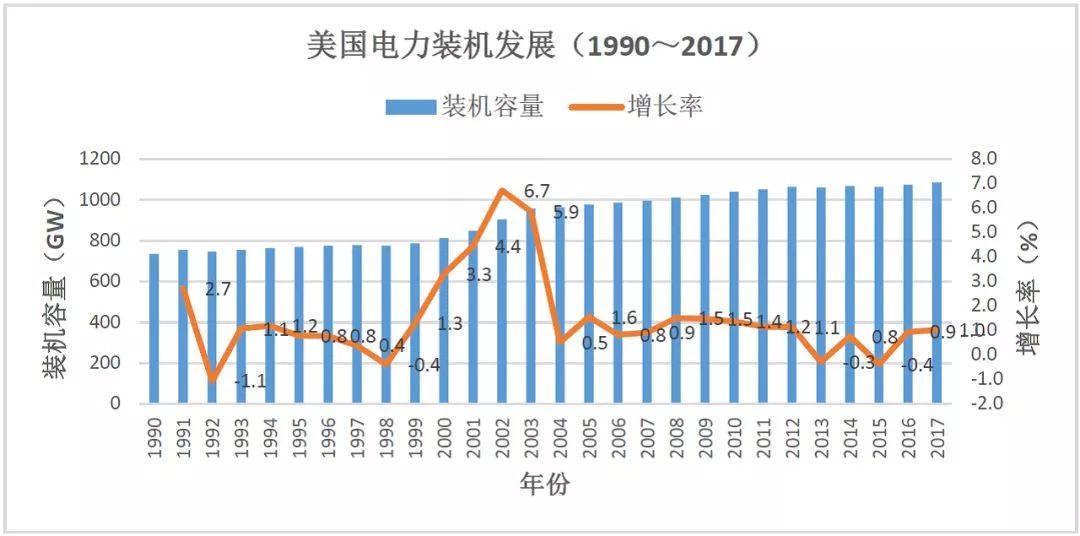

首先,中美两国电力总装机容量发展对比。手头可查到的连续的美国发电装机容量数据为1990以后的数据,下图展示了1990~2017年的装机容量发展:

我们可以看到,美国的发电装机到1990年已经发展到了很稳定的阶段。除了2002~2003年这4年发展较快之外(2002年增长6.7%为最增长率),其余年份,基本处于稳定状态,自2008年突破10亿千瓦,截至2017年(10.85亿)仍未能突破11亿千瓦。

接着看发电量的发展,数据较全,下图展示了美国自1950年开始的发电量增长。

美国本土未受到二战破坏,自1950年以来,发电量持续增长。一直到1970年,折合年均复合增长率都大于6.5%(注:本文的折合年均复合增长率,是对多年度数据的一种处理,如两个数据跨N年,则计算这N年的年均复合增长率。后面数据如再跨M年,则再另行计算这后M年的复合增长率。下文同)。总体来说,在过去的70年里,美国的发电量增速是下降的,近十年来部分年份是负增长的。从2005年站上4万亿千瓦时以后,基本不再增长,2010年达到历史峰值4.125万亿千瓦时,2017年为4.015万亿千瓦时。

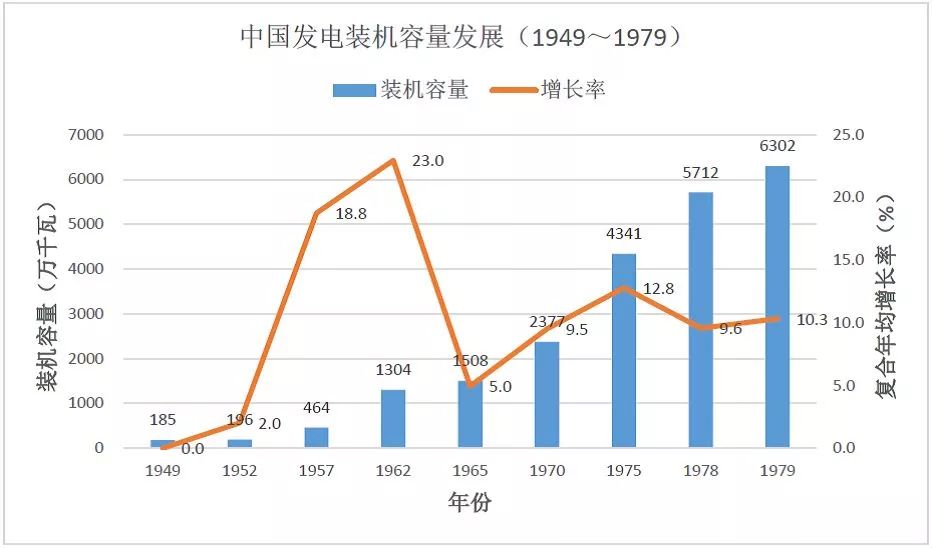

接下来看中国的电力装机发展。按照电力界比较普遍的说法,建国后我国电力工业的发展可以划分为三个阶段:第一阶段为1949-1978 年,严格的计划经济控制时期,电力工业垂直垄断。这一阶段作为新中国电力发展的初期阶段,起点基数低,但增速并不慢,年均复合增长率达到了年均12.5%,从1949年的185万千瓦,发展到1978年的5712万千瓦。第二阶段为1979-2002 年,允许外资、民间资本进入,电价管制有所松动,电力装机呈现7.8%的复合增长率,从1979年的6300万千瓦,发展到2002年的3.56亿千瓦。第三阶段为2003-2016年,2002年开始电力体制改革,厂网分离,以五大发电集团为代表的发电侧竞争,电力装机复合增速提升至11.7%,从2003年的3.9亿千瓦发展到2016年的16.5亿千瓦。2016年以来,新一轮电改启动,未来的发展如何,拭目以待。下面分三张图分别展示三个阶段的发展。

我们可以看到,自改革开放以来,我国电力工业发展只有两个短暂的“低谷”,也即改革开放初期的1980~1984年,增长率低于6%,还有就是2000~2002年受当时“三年不上火电”的政策影响,增长率低于7%。其余年份增长率均高于7%。2008年以后,发展比较平稳,基本稳定在8~10%左右。

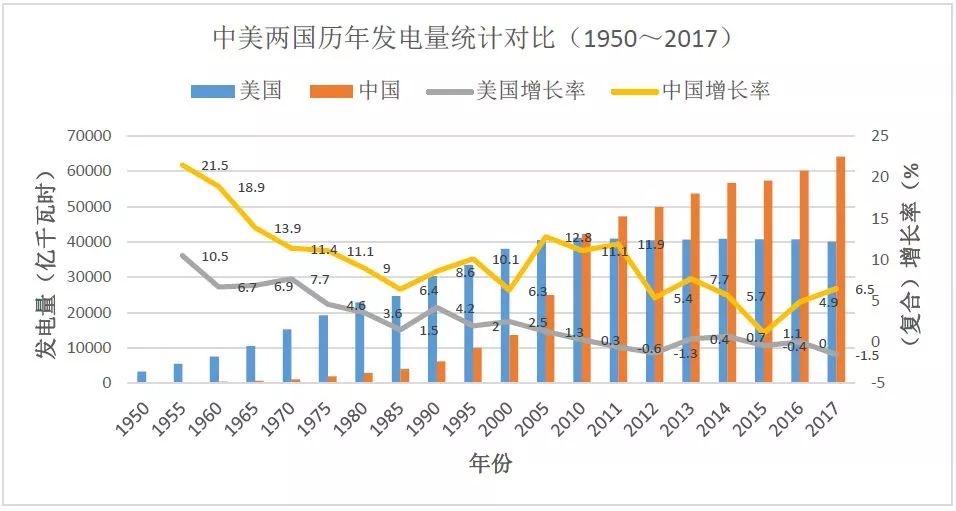

要对比中美两国的电力发展,因发电量数据比装机容量数据更完整和更连贯,我们将中美两国自1950年以后的发电量数据放在一张图上对比,如下:

(注:因数据缺失,中国1950年数据实际采用1952年数据,1955年数据实际采用1957年数据,1960年数据实际采用1962年数据。)

从对比图中一眼就可以看出,中国基数低,但增速一直大于美国,到2010年,中国发电量超过美国(装机容量是2011年才超过美国的)。美国的发电量自2005年以后基本走平,甚至缓慢下降,而中国的发电量依旧处于高速增长中,2010~2017年的年均复合增长率为6%。而同期的发电装机年均复合增长率为9.1%,发电装机大于发电量增长率,这也解释了为何近年来发电设备利用小时数的下降。

截至2017年底,中国的电力装机总容量是17.77亿千瓦,发电量6.417万亿千瓦时;美国是10.84亿千瓦,发电量4.015万亿千瓦时。很直观的可以得出一组数据:美国的每千瓦装机每年发电量3704度,中国每千瓦装机每年发电量是3611度。换言之,中国的发电装机总平均年利用小时数比美国低100小数左右。

美国2017年的GDP是19.39万亿美元,2005年GDP是13.09万亿,12年来增长了近50%,年均复合增长率3.3%,但是发电量却基本没变化。这说明,经济发展到一定程度,用电量增长和经济增长是会发生背离的,换言之,经济增长不再依靠能源消费的推动了。这对预测我国未来用电需求很有参考意义。我国近年用电量的增长有慢于GDP增长的趋势,但是什么时候用电量走平?目前无法预测,未来需持续观察GDP和用电量之间的发展趋势。

我们来分析两国的装机结构变化趋势,包括新增装机结构变化。

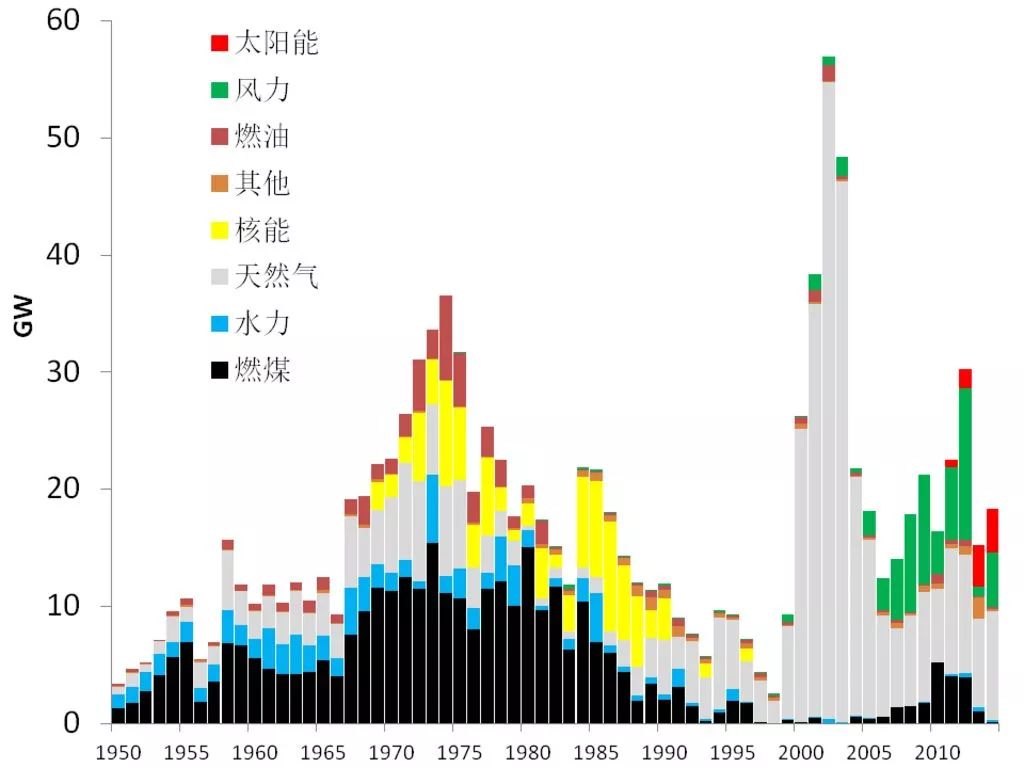

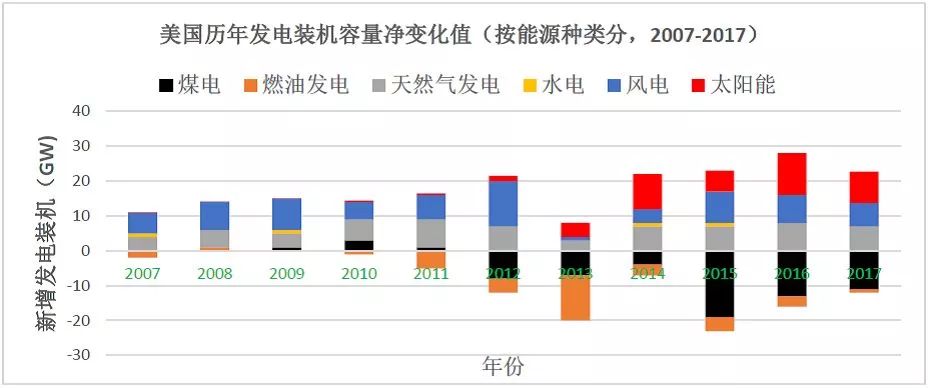

首先看美国的发电装机结构变化。这里直接借用杨启仁博士(就职于美国杜克大学)的一个图表,展示美国历年新增电力装机容量(不是装机容量的净变化值,仅考虑新增机组,未考虑退役机组)。

图中可以看出,在1985年以前,美国每年新增的发电机组容量中,一直都是以燃煤的火电机组站为主力,增长高峰期在1965~1985年这20年内。但是在1985年以後,美国燃煤发电的发展急遽委缩,从此以後几乎一蹶不振。而天然气发电开始崛起,到了2000年之後,天然气发电在新增的发电装机容量里占据了压倒性的多数,而2005年以後风力发电开始迅速成长,开始成为主流的发电技术之一。2011年开始,太阳能发电开始出现显着性的成长。燃煤发电虽然在2007年到2013年间有小幅度的复苏,但是在也无法回到1985年以前的那样的市场份额。(参见杨启仁,2015,《美国电力产业结构转变历史经验与中国启示》)

同时,我们也看到,美国的水电开发也基本发生在1985年以前,1990年以后,基本就没有新增容量了。核电新增主要发生在1970年到1990年前后,此后也基本没有新增机组了。

下图展示了美国2006年以后每年的不同能源种类的发电装机容量的净变化量。

我们可以看到,美国这10年内主要的新增类型是天然气发电和风电,以及2012年以后的太阳能发电。2011年以后,燃油发电和燃煤发电的退役量明显增加,净容量开始逐年减少,腾出来的容量成了天然气和风电、太阳能的净增量。值得一提的是,新增的太阳能发电中,分散式小规模光伏发电装机自2014年以后增长显著(2014年为7GW,2015年为10GW,2016年为13GW,2017年达到了16GW)。

从发电量和装机容量的变化,我们可以这么说,美国过去12年里,发电量不增长,装机容量的缓慢增长仅仅是因为装机结构的变化带来的,也即年均利用小时数相对低的风电和太阳能装机替代了利用小时数更多的燃煤和燃油发电。

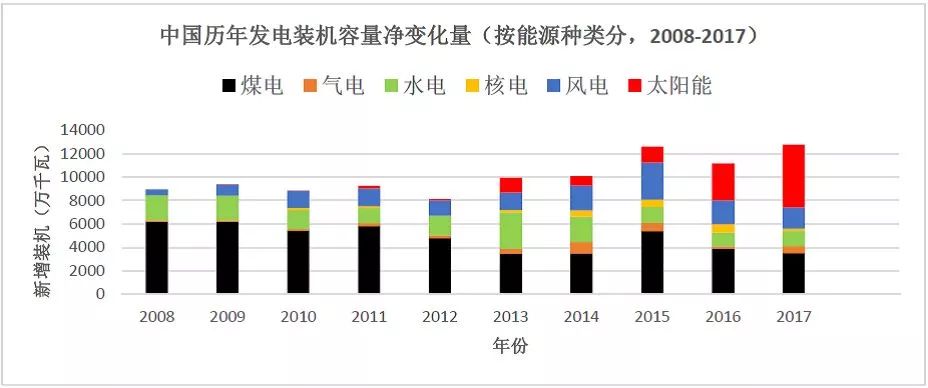

我们来看中国过去10年的发电装机结构变化。

(注:2008年煤电和气电新增装机数据没查到,根据2008-2009两年发电装机整体数据分析,大体应和2009年差不多,故采用2009年数据)

我们可以看到,尽管煤电仍旧是新增发电的主力,但是增幅的下降趋势还是很明确的(除2015年例外)。水电的新增也有放慢的趋势,核电和天然气发电占比过小,有一定增长,但是不稳定。新增趋势最明显的是风电和太阳能,风电自2005年以来开始快速增长。太阳能自2013年以来也开始快速增长,2017年的新增装机超过了煤电的新增量,达到了惊人的5341万千瓦。

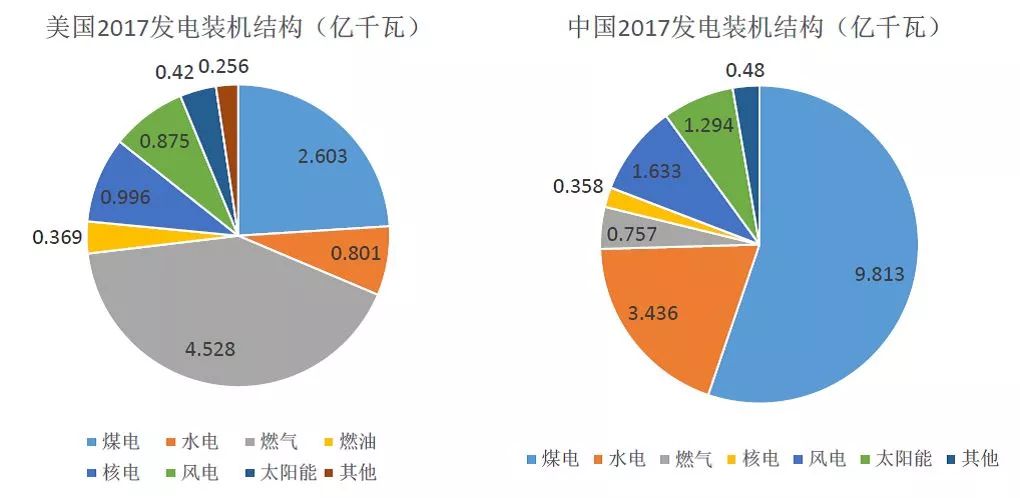

截至2017年,中美两国的发电装机结构如下图:

(注:数据中水电含抽水蓄能)

下面来详细对比一下中美两国的风电和太阳能发电的发展历程。

美国风电发展比中国起步早,在1997年,美国的风电装机已达到161万千瓦,而中国是2005年才达到126万千瓦,起步晚了差不多近10年。但是中国在2005年以后,得益于《可再生能源法》的颁布和一些列政策支持,风电开始高歌猛进,2006-2009这4年每年增速均超过100%。2010年就在总装机容量上超越美国,成为全球风电装机最大的国家,到2017年以总装机1.7亿千瓦遥遥领先美国的8754万千瓦,是美国的近2倍。具体见下面图。

美国的风电发展历程如下图:

中国的风电发展历程见下图:

美国太阳能发电起步早,1999年已有389MW装机,但是前期发展缓慢,到2006年依旧只有411MW,基本徘徊不前。真正开始快速增长是在2010年以后,2011年装机突破1524MW,2017年达到4289万千瓦。

中国的太阳能发电起步晚,2009年才只有25MW装机,也可以说起步比美国晚了差不多10年。但是2010-2011年分别以720%和934%的惊人的“中国速度”增长,2011年即突破200万千瓦,超过美国,从此后遥遥领先于美国,到2017年装机已达到1.29亿千瓦,是美国的3倍,稳居全球第一。具体见下面图。

美国太阳能发电发展历程如下图:

中国太阳能发电发展历程如下图:

我们要注意到,我国的1.29亿千瓦太阳能发电中几乎全部是光伏(我国2015年底推出大约100万千瓦的首批光热示范项目,目前还没有规模投产),而美国的3470万千瓦中,已有175万千瓦是光热发电。所以,目前美国在光热发电还是领先于中国的,但是,几乎可以肯定地,等我国首批光热发电示范项目陆续投产后,光热发电装机未来几年内我国很快会超过美国。

两国对比,我们看到,风电和太阳能这两类新兴的可再生能源发电,中国起步比美国晚了差不多10年,但是发展速度更快,从而迅速地在总装机容量上超越了美国,成为世界第一。这体现了中国的后发优势。

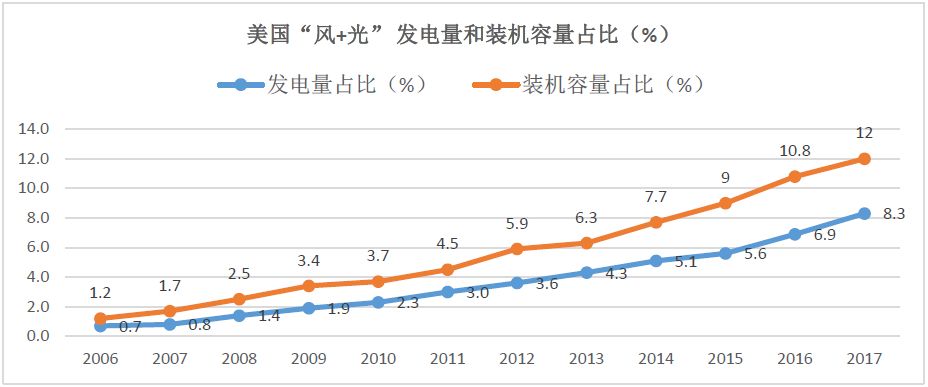

但是,我们要注意到,中国的弃风弃光比美国要严重,一个未必严谨但最简单直观的方法,就是拿“风电+太阳能”发电的发电量占比(占全部发电量的比例)和装机容量占比(占全部装机总容量的比例)进行比较。如果装机容量占比远大于发电量占比,我们可以认为风电和太阳能发电的利用小时数偏低了,也就是说弃风弃光比较厉害。下面看图说话。

先看美国的:

再看中国的:

很直观地看到,中美两国的“风+光”发电装机占比和发电量占比两根曲线都有一个差距——“喇叭口”,只是美国的“喇叭口”近年来比较稳定,没有扩大的趋势,而中国的“喇叭口”是越来越大。2017年美国的“风+光”发电装机容量占比中国小4.9个点,但发电量占比却比中国大1.8个点。当然,这和美国的电网调峰能力更强有一定关系,但我们还是不要给弃风弃光找理由了,而是要看到事实本身。

第一个问题,中国发电装机或发电量何时趋稳不再增长?美国的发电量自2005年以后基本就走平了,装机规模也只是缓慢增加(2005-2017年只有0.9%的复合增长率)。中国的发电量和发电装机规模肯定不可能一直增长下去。其实,谁也说不清楚中国什么时候发电量不再增长了,但也许有一个重要的标志,就是某种主要的发电类型开始出现容量净减少的时候。截至目前中国所有的发电类型都是在净增加。单纯去猜测这个问题,意义不大,但在做长远的能源规划时,不能忽视这个问题。

第二个问题,在风电和太阳能(主要是光伏)等间歇性可再生能源发电大量增加的情况下,中国电网的调峰手段有哪些?美国因为有巨大的天然气发电做基础,2016年总装机容量中天然气发电占比41.5%(发电量占比34%),加上2%的抽水蓄能装机,本身具有强大的调峰能力,所以调峰对美国的挑战不大。但是中国电网的调峰挑战是很大的,中国2017年天然气发电装机占比仅有4.3%,发电量占比3.2%,抽水蓄能装机占比只有1.6%,随着风电和太阳能发电的继续发展,具有调峰能力的装机占比需要明显增加。增加天然气发电调峰机组是必要的,但按照中国的资源禀赋,不能单纯依靠这条路。当然也可以增加整个电网发电装机的冗余度,但不必要的冗余是对社会财富的浪费,比如地处甘肃的河西走廊风资源丰富,需要配套长输线路才能将风电输出到东部消纳,这种情况如果就地同步配套煤电作为容量冗余,直接导致当地煤电过剩,长远来说并不利于风电的疏导。显然,从调峰这个角度来看,中国显然比美国更需要发展储能。

第三个问题,拔高一步,从能源全局来看,我们还有哪些事情可以做?电力是二次能源之一种,从能源全局来看,多种能源“竖井”需要打破,也许有些问题就不再是问题了。比如,我们努力提高天然气发电占比,这不仅仅是发电的事情,更是天然气供应的事情,不能顾此失彼,气荒这种事情出现次数多了只能说明我们的能源管理水平不够。我们更不能让少数油气垄断企业趁机哄抬价格,造成国际市场上因为“中国需求”而提高上游价格,其实国际市场天然气供应是偏宽松的。比如,分布式能源电力接入配电网就近消纳及市场化交易问题,国家推了这么久,到操作层面就是被电网卡住。这方面,我们要向美国学习,美国将输电环节作为自然垄断性独立出来进行管制,促进发电侧和售电侧的竞争,新一轮电改是要做这个改革,但是改革的效率和效果,拭目以待吧。

我们近年来讨论得比较多的清洁供暖和“煤改气”,在农村地区的居民分散性决定了天然气供暖在效率和效益上都会面临实际问题,热网和气网很难覆盖广大农村,但电网是可以全覆盖的,从全国来看,也许甘肃内蒙在弃风的同时,河北河南正在为清洁供暖发愁,怎么样才能用弃掉的风电去热老百姓的炕头呢?比如,用户需求侧的用能管理,是个非常迫切需要解决的问题,我们历来在楼宇、居民集中供暖上是粗放式管理,即按房屋面积收取能源使用费用,办公室、家中无人时供暖依旧,这个对能源使用的浪费数量是相当惊人的,如果在现有热计量的基础上通过科技创新融合互联网等技术进行升级,采用精准热计价的办法,在有效保证提供用户最低保暖温度时,让用户按需求自行管理用热能量,在当前社会经济和技术水平下,完全可以做到的,可为整个社会节省大量的能源消耗。

当然,这里只是探讨,抛砖引玉。只要中国人想做的事情,一定可以做到,这是中国的优势。

(注:本文所有数据,全部来自中电联和美国EIA的公开数据,如有失误之处,欢迎指正)

投稿或建言请发送至:

chenchen@bjxmail.com或QQ:1831213786

点击左下角“阅读原文”查看更多

以上是关于数据分析|中美两国电力工业发展对比的主要内容,如果未能解决你的问题,请参考以下文章