央行专利:数字货币生成流通回收解决方案已经成型

Posted 数字币行情

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了央行专利:数字货币生成流通回收解决方案已经成型相关的知识,希望对你有一定的参考价值。

2月4日,央行又有一项关于数字货币的专利对外公示,该专利名为“一种数字货币的生成方法及系统”。至此,央行有关数字货币的发行全流程专利都已经申请完毕,包括生成、流通和回收。从中也能窥视央行数字货币的运营特点。

数字货币的生成

货币的生成对于一国经济至关重要。物理货币,包括纸币、金属币等都有专门的印钞、铸币机构执行。而数字货币将不需要这些机构,其生成是颠覆性的。

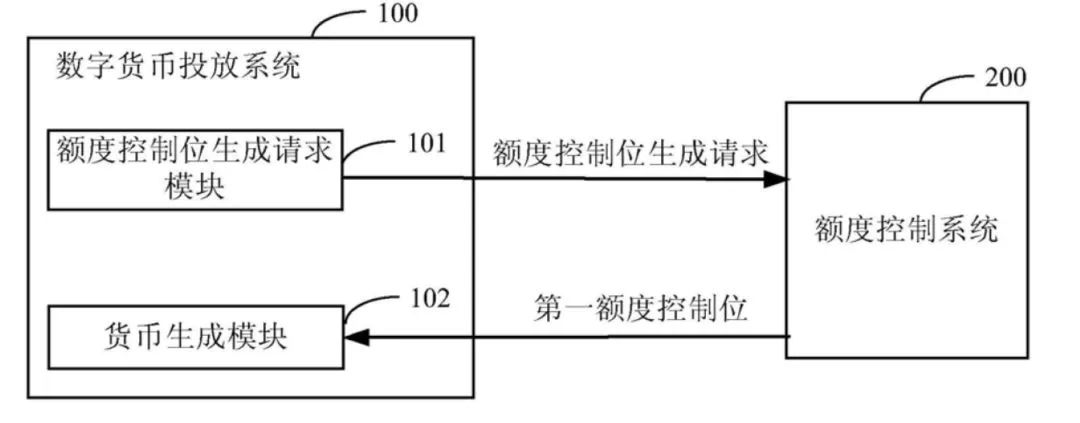

根据专利提及的方案,生成数字货币需要量大模块:额度控制位生成请求模块、货币生成模块。

额度控制位生成请求模块,用于向额度控制系统发送额度控制位生成请求,额度控制位生成请求指示了货币交易信息、一个或多个货币生成金额和数字货币投放系统的标识信息。

货币生成模块,用于接收额度控制系统根据额度控制位生成请求返回的一个或多个第一额度控制位,并根据所述第一额度控制位以及数字货币所有者的标识信息、数字货币投放机构的签名信息生成数字货币。

(其工作流程图)

专利对数字货币的生成算法也有描述。SM3算法对货币生成金额、数字货币投放系统的 标识信息进行运算,生成第一摘要。SM2算法对中这一摘要进行加密,生成中心管理系统的签名信息。

数字货币的流通和回收

今年1月7日,央行货币研究所的另一项专利“一种数字货币的流通方法及系统”公开。

因此这项专利是提供了一种数字货币的流通方法及系统,不仅能够实现数字货币本身的流通,还可以对流通的数字货币的额度进行管控,实现了对数字货币流通的管控。”

为了实现这些目标,央行发明了两大系统。

第一个系统是一套货币投放系统,包括:交易处理模块、货币处理模块、货币生成模块;

第二个系统是,提供了一种额度控制系统包括:额度控制位校验模块、控制模块、额度控制位生成模块。

该发明也提出了两种数字货币的流通方法。

货币有发行,也有回收。不过相较于纸币,数字货币不必要回收那些破损的,过期的货币。但是为了实现调控,控制货币流通量,版本升级等还是会进行货币的回收。

2019年12月27日,央行数字货币研究所的专利申请“一种数字货币的额度回收方法及系统”对外公布

根据该专利描述,其发明目的是认为,一般通过中心管理系统(例如中央银行)设定货币发行规则和回收规则,并在确保不影响中心管理系统的货币政策操作的前提下,中心管理系统可以授权具备条件的货币投放机构对额度进行回收。

为实现上述目的,根据央行的这项发明设计了一种中心管理系统,包括:凭证处理模块和传输模块。

其中,凭证处理模块,用于接收数字货币投放系统发送的回收凭证,对所述回收凭证进行处理,并将处理结果发送给所述传输模块;其中,回收凭证指示了待回收额度;

传输模块,用于将所述处理结果发送给所述数字货币投放系统。所接收到的回收凭证是通过第一密钥加密的;凭证处理模块,用于利用第一公钥对所述回收凭证进行解密,确定所述待回收额度,根据所述待回收额度对所述数字货币投放系统的授权额度进行更新,生成所述处理结果。

(数字货币回收示意图)

从去年年底到今年年初,中国央行数字货币研究所申请的数字货币专利表明,有关数字货币最重要的发行、流通、回收方案都已经可以解决。

在数字货币方面,央行共计申请了全球最多的专利。截至2月20日央行数字货币研究所申请了65个,央行印制科学技术研究所申请了22个。

参考资料:

*CN201910808029.5-一种数字货币的流通方法及系统[ZH]

*CN201910808039.9-一种数字货币的生成方法及系统[ZH]

*CN201910808608.X-一种数字货币的额度回收方法及系统[ZH]

本文来源于“互链脉搏”。

-------------------------知识扩展---------------------------

央行数字货币

央行数字货币是经国务院批准计划发行的法定数字货币。央行在组织市场机构从事央行数字货币研发相应工作。

2019年12月,中国人民银行行长易纲表示,中国央行从2014年就开始研究数字货币,已取得了积极进展。人民银行把数字货币和电子支付工具结合起来,将推出一揽子计划,目标是替代一部分现金。

央行数字货币是经国务院批准计划发行的法定数字货币。央行在组织市场机构从事央行数字货币研发相应工作。

2019年12月,中国人民银行行长易纲表示,中国央行从2014年就开始研究数字货币,已取得了积极进展。人民银行把数字货币和电子支付工具结合起来,将推出一揽子计划,目标是替代一部分现金。

运营体系

央行副行长范一飞在文中表示,中国央行数字货币应采用双层运营体系。该模式不改变流通中货币的债权债务关系,不改变现有货币投放体系和二元账户结构,不会构成对商业银行存款货币的竞争,不会增加商业银行对同业拆借市场的依赖,不会影响商业银行的放贷能力,也就不会导致“金融脱媒”现象。同时,由于不影响现有货币政策传导机制,不会强化压力环境下的顺周期效应,且能提升支付便捷性和安全性,还具有央行背书的信用优势。[1]

现实意义

央行货币的数字化有助于优化央行货币支付功能,提高央行货币地位和货币政策有效性。央行数字货币可以成为一种计息资产,满足持有者对安全资产的储备需求,也可成为银行存款利率的下限。还可成为新的货币政策工具。同时,央行可通过调整央行数字货币利率,影响银行存贷款利率,同时有助于打破零利率下限。

各国反应

截至2019年12月,已有诸多国家在“央行数字货币”研发上取得实质性进展或有意发行“央行数字货币”,包括法国、瑞典、沙特、泰国、土耳其、巴哈马、巴巴多斯、乌拉圭等。多方研究显示,全球多家央行已在数字货币研发上取得进展,“央行数字货币”或将在不久的未来破茧而出。

以上是关于央行专利:数字货币生成流通回收解决方案已经成型的主要内容,如果未能解决你的问题,请参考以下文章