DCEP面额设定&DCEP非对称加密&传统跨行调款以及发行DP后的调款&DCEP落地应用场景

Posted 盛世天下之区块链与通证

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了DCEP面额设定&DCEP非对称加密&传统跨行调款以及发行DP后的调款&DCEP落地应用场景相关的知识,希望对你有一定的参考价值。

犹记多情却 不过月如纱 镜中花 尔虞我诈 权术倾轧 成全了君临天下

DCEP是我们国家战略的重中之重,至关重要. 探索区块链商业及应用.我发现是 百家争鸣、百花齐放. DCEP的到来近在咫尺,这是因为第二层商业应用已经落地测试,开始进行终端测试了. 所以DCEP的出场不会太久了,央行秉承的是稳的思路. 再说DCEP的应用场景时候,我们首先来回望货币的未来

1995 年,美国国会举办了一场题为“货币的未来”的听证会,讨论当时初见萌芽的虚拟货币早期雏形及其它相关创新.

1995 年美国国会举办了一场题为“货币的未来”的听证会,讨论当时初见萌芽的虚拟货币早期雏形及其它相关创新. 这是全球第一大央行对于发行数字货币的最早一次正面表态. 可以看出,当时的美联储没有任何想要通过法规来遏止这一新兴产业演进的念头. 相反的,美联储鼓励那些可以嘉惠消费者与商业的支付技术创新. 当时的美联储副主席还强调,“尽管这些创新可能对相关执法及监管事务构成威胁,但它们也可能在某些地方带来长远的承诺,特别是如果这些创新能够促进一个更快速、更安全,以及更有效的支付体系. 遗憾可惜的是,在那个连智能手机(何谈区块链)都尚未出现的年代,Alan Blinder 的想法或许太过超前,并没有引起太多回响. 而当时的他也绝对想不到,经过整整 25 年时间,一种央行数字货币的构想,今年却在中国率先落实. 极有可能成就中国国运,并让央行成为第二个美联储.

传统意义上的法币将逐步迈向消亡,尽管是以极为缓慢的速度.未来第三方支付和DCEP将长期并存.

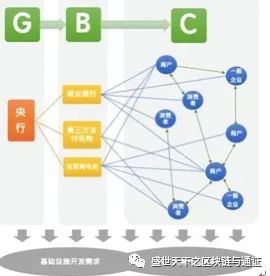

DCEP第一大应用场景 ----零售业

根据央行官方所释放的信息来看,零售支付是第一个需要关注的目标应用场景. 前人行行长周小川近日就在公开演讲中表示,即将推出的中国央行数字货币,首要目标之一是为了提供更方便的零售支付. DCEP Digital Currency and Electronic Payment 从字面意思来看 是 数字货币电子支付. 其实不然,央行对于DCEP的定义是:更具有价值特征的数字支付工具.

DCEP 采取“双层运营体系”,央行不是直接对公众提供 DCEP,而是通过银行或第三方运营机构,再将 DCEP 兑换给一般公众. 由于零售支付具有高并发的特性,通过双层运营体系、而非是央行直接面对公众,才能最大程度保障使用需求得到满足. TWO TIER即双层运营体系 可以深层此解析为 G2B2C 运营模式.

TWO TIER:是一种G2B2C 的运营模式.

中间的 B 端,可以是商业银行、第三方运营、支付机构,也可以是互联网电商等等.

而 C 端至少又可以分为一般企业、商户和消费者等不同角色.

央行使用这样的运营体系与使用场景,可以在 G&B、B&C,或是B&B之间,催生出各式各样的基础设施及服务体系开发需求. 除了商业银行外,具备更多创新技术开发实力的互联网和第三方运营机构(电子数字钱包)或者支付机构

大家不妨开放性的想一下这个概念.

还有支付宝与微信支付,仍旧可以也必然将成为央行数字货币运营体系里面的一个重要补充角色.

从用户的角度出发,开放不同 B 端参与者的多元竞争,将更有利于加速系统优化和提升用户体验. 所有机构必须对接华为的技术. 从这样的角度来看,DCEP之所以会规划重点选择零售、交通、教育、医疗以及消费等场景. 其背后考量就是为了进入实在的服务场景,在能够触达 C 端用户、产生频繁交易应用的情境下进行测试. 但这只是 DCEP 第一个使用场景. 事实上,DCEP 还有诸如跨境支付、跨境汇款等更多、更具创新价值的使用场景.

天命一卦 许这盛世华夏

天命一卦 许这盛世华夏

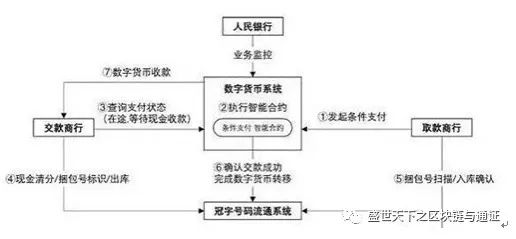

DCEP跨行调款业务

所谓跨行调款,是指商业银行在管理实物货币头寸过程中,出现剩余或短缺的情况,因此商行之间存在相互取现的需求. 目前情况是这样的,大多数商行之间不直接进行实物货币交易,而是通过人民银行即央行来调剂 . 人民银行分支机构针对辖内商行开展跨行调款业务.

跨行调款过程主要分为两个阶段:

1.生成调款任务.各商行每日向人行发起预约,申请次日交款或取款. 人行进行配款,生成跨行调款任务并发送到商业银行.

2.现金送款和支票入账. 交款商行依据跨行调款任务,向取款商行进行实物货币送款. 取款商行确认收款后,派专人送转账支票到人行.

最后央行手工入账到交款商行存款准备金账户,交款商行派专人到人行取支票回单. 传统意义上的跨行调款 存在冠字号码流通系统在跨行调款中的应用与问题. 传统跨行调款业务现金送款过程,存在重复清分问题和冠字号码信息无法跟踪问题 .

目前解决的办法就是冠字号码流通系统. 主要涵盖是:实物现金清分系统采用物联网技术,完成实物现金自动清分、扫描关联捆包号,将冠字号码文件上传至冠字号码信息平台.

实现现金清分、打捆成包全过程线上线下联网完成,捆包号和冠字号码信息统一记录.

其他银行凭捆包号下载冠字号码信息,避免重复清分.

在实物现金转移过程中,通过分布式账本技术,在央、行和商行之间建立共享账本,对现金捆包号的出入库信息进行同步登记,代表现金权属转移,实现实物现金信息流和物流的双流合一. 再结合冠字号码信息的共享,实现实物现金流转和冠字号码信息的同步跟踪. 仍存在结算现金流仍独立在外,现金交款与支票结算过程分离,缴款和计算过程不同步等问题.

例如 1.引发资金在途成本问题并且操作效率不高.

2.先交物后付款的信用交易方式有待改进.

跨行调款业务引入DCEP的探索如下

基于冠字号码流通系统的跨行调款业务,在结算效率和交易方上存在改进空间,为DCEP应用提供了很好的基础. DCEP可以探索数字货币智能合约的应用,设计新的数字货币功能,满足同步交易的需求,还可以探索引入DCEP后改进结算效率的问题. 央行初步设计数字货币应用模式有以下的方式:

1.以数字货币作为支付媒介解决结算效率问题.取款商行用数字货币替代转账支票进行支付,实现准实时结算.

2.设计数字货币条件支付功能,实现交款和结算过程同步.

取款商行先发起数字货币条件支付操作,通过智能合约控制支付交易执行过程,冻结相应数字货币,等待交款商行送款完成后,同步进行数字货币转移. 从而改变现有信用交易的模式,实现实物现金和数字货币同步兑付.

数字货币应用流程设计应该为:数字货币条件支付,能够实现支付资金在途可控,由智能合约自动检查预设规则满足后,自动完成最终资金转移.

由此可优化跨行调款业务流程,将交款和结算流程同步起来.

在人民银行生成跨行调款任务后,重新设计交款和结算流程. 整个过程分为三步

1.发起支付,等待交款.取款商行向数字货币系统发起数字货币支付操作,并设定智能合约的支付规则:需等待取款商行扫描入库完成,才最终进行数字货币的转移,数字货币系统完成支付数字签名和金额验证后,对支付的数字货币进行冻结,运行智能合约等待验证支付规则.

2.确认支付发起,清分现金出库. 交款行确认取款行已成功发起支付操作,按照支付金额,通过冠子号码流通系统完成出库操作,包括清分现金、捆包号码信息上传、出库确认信息再分布是账簿登记、冠字号码文件上传,再进行实物现金送款.

3.现金扫描入库,支付完成. 取款行收到现金后,完成入库操作,包括 现金捆包号扫描、下载冠字号码文件、入库确认信息在分布式账簿登记等. 数字货币系统智能合约检查预设规则,验证交款行已确认入库,自动进行数字货币转移即权属变更. 交款行在取款行扫描收款的同时,同步收到数字货币.

如果交款行因某原因未能正常完成现金送款,数字货币系统可以撤销该支付交易,取款行相应数字货币进行解冻 .

笑江山如画 孑然最是帝王家

笑江山如画 孑然最是帝王家

解析DCEP非对称加密以及面额设定

在说非对称算法之前,我们先了解下什么是密码法.

其实密码学的诞生,就是为了运用在战场,在公元前,战争之中出现了秘密书信.在中国历史上最早的加密算法的记载出自于周朝兵书《六韬.龙韬》中的《阴符》和《阴书》.在遥远的西方,在希罗多德的《历史》中记载了公元前五世纪,希腊城邦和波斯帝国的战争中,广泛使用了移位法进行加密处理战争通讯信息.

相传凯撒大帝为了防止敌人窃取信息,就使用加密的方式传递信息. 那么当时的加密方式非常的简单.就是对20多个罗马字母建立一张对照表,将明文对应成密文.这种方式其实持续了很久。甚至在二战时期,日本的电报加密就是采用的这种原始加密方式. 凯撒密码图解如下:

早期的密码学一直没有什么改进,几乎都是根据经验慢慢发展的. 直到20世纪中叶,由香农发表的《秘密体制的通信理论》一文,标志着加密算法的重心转移往应用数学上的转移.

于是,逐渐衍生出了当今重要的三类加密算法:非对称加密、对称加密以及哈希算法.

HASH即哈希算法 、严格说不是加密算法,但由于其不可逆性,已成为加密算法中的一个重要构成部分.

1976年以前,所有的加密方法都是同一种模式:加密和解密使用同样规则(简称"密钥"),这被称为"对称加密算法",使用相同的密钥,两次连续的对等加密运算后会回复原始文字,也有很大的安全隐患.

举例说明:假设 某原字符串是FGHK,密钥(解释:秘密的钥匙. 在密码学中,密钥是在明文转换为密文或者密文转换成明文的算法中输入的参数)是key,通过密钥key加密后是密文D2Fdfhj5SAW2uON . 反之此密文通过秘钥key解密可得出原字符串FGHK.

1976年,两位美国计算机学家Whitfield Diffie 和 Martin Hellman,提出了一种崭新构思,可以在不直接传递密钥的情况下,完成解密. 这种方式 被称为"Diffie-Hellman密钥交换算法".正是因为这个算法的产生,人类终于因此实现非对称加密.

非对称加密含义:非对称算法有两个密钥,即公钥和私钥(从字面意思可以了解公钥即公开的密钥,私钥即私有的密钥),这俩密钥是成对的. 有两种方式,即公钥加密私钥解密,私钥加密公钥解密. 通常公钥加密私钥解密用的比较多.

举例说明: Z给M发送信息.

1. M要 先生成两把密钥(公钥和私钥). 公钥是公开的,任何人都可以获得,私钥则是保密的.

2. Z获取M的公钥,然后用它对信息加密.

M得到加密后的信息,用私钥解密.理论上讲 如果公钥加密的信息只有私钥解得开,那么只要私钥不泄漏,通信就是安全的.

1977年,三位数学家Rivest、Shamir 和 Adleman 设计了一种算法,可以实现非对称加密。这种算法用他们三个人的名字命名,叫做RSA算法. 1977年后到现在,RSA算法一直是最广为使用的"非对称加密算法". 毫不夸张地说,只要有计算机网络的地方,就有RSA算法.

根据已经披露的文献,目前被破解的最长RSA密钥是232个十进制位,也就是768个二进制位,因此可以认为,1024位的RSA密钥基本安全,2048位的密钥极其安全,当然量子计算机除外. 这些秘钥我们再查询plustoken服务器的时候经常看到披露.

现在解析RSA算法的原理:

解释RSA算法的原理,其实RSA算法并不难,只需要一点数论知识就可以理解.

1素数:又称质数,指在一个大于1的自然数中,除了1和此整数自身外,不能被其他自然数整除的数.

2.互质,又称互素. 若N个整数的最大公因子是1,则称这N个整数互质.

求余运算即模运算.“模”是“Mod”的音译. 和模运算紧密相关的一个概念是“同余”. 数学上,当两个整数除以同一个正整数,若得相同余数,则二整数同余.

这里需要运用到 欧拉函数的概念.

RSA是最常见的非对称加密算法,它可以用于数据加密,也能用于数字签名,是目前最流行的公开密钥算法. 因为RSA的安全程度基于大质数分解的难度.

因为RSA的公钥和密钥就是一对质数,如将想要传递的信息在编码时加入质数CD,编码之后传给收信人,即使数据被截取,如果没有收信人的私钥,则解密其实就是分解两个质数的过程.

从此分析,RSA的算法过程是比较简单的,关键的是要找到足够大的质数. 如果质数越大则解密过程越复杂.

下面解析ECC 椭圆曲线加密算法

ECC加密算法是基于椭圆曲线数学的一种公钥密码算法,其主要的安全性是利用了椭圆曲线对数问题的困难性.

在区块链中,常用的是椭圆曲线数字签名算法,它是利用椭圆曲线加密算法对数字签名算法的模拟.

ECC密码算法实现了数据加解密、数字签名和身份认证等功能,该技术具有安全性高、生成公私钥方便、处理速度快和存储空间小等方面的优势.

相对于RSA算法,在实际的开发使用中,ECC加密使用的更广泛,比如比特币就是使用了椭圆曲线中的SECP256k1,可以提供128位的安全保护.

央行DCEP借鉴的货币模型是比特币的UTXO. 那么ECC或者RSA 在区块链中怎么运用?

2.价值转移保卫 .

区块链在做价值转移的时候,首要解决两个问题. 第一就是证明数据的准确性,即保证发出者和价值是真实的,不是被篡改和伪装的. 其次就是只有接收者才能对这部分数据进行解密.

我们来走个流程:

首先发送者和接受者分别持有对方的公钥和自己的私钥.

第二步 发送者使用自己的私钥加密签名,再用对方的公钥加密;

最后,接受者拿到数据后使用发送者的公钥进行身份验证,然后使用自己的私钥解密.

通过上述流程,完全可以保证数据不被截获,即使被截获也没关系,因为没有私钥也是拿不到原文的.

总体来说,非对称加密算法其实就是用了一对密钥,公钥对外公开,私钥自己留着. 如果要传送数据就用对方的公钥加密,接收者用私钥解密. 如果要签名就用自己的私钥加密,对方用公钥验证. 密码算法在区块链中的应用是非常重要的,这里只是做了简单的理论介绍,列举了几个常用的应用点而已. 但是在实际应用远非如此这么简单.

根据文献解析DCEP面额设定

DCEP 顶层设计:

在84项专利看下来,包括了解穆所对于DCEP的介绍后. 总结来说:与区块链技术没有关系,但是借鉴参考了区块链中数字货币的理念.

与区块链相似理念

安全性,匿名性,不可双花,不可伪造,公平性. 这是DCEP借鉴的理念

在区块链基础上又增加了央行数字货币自己的一些特性,这是DCEP与区块链的不同. 例如前台匿名后台实名,兼容现有体系.

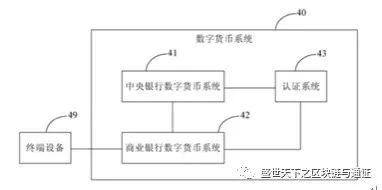

为了完成央行提出的双层运营模式,数字货币系统一共规划了三个部分:

中央银行数字货币系统

商业银行数字货币系统

认证中心.

中央银行数字货币系统主要用于产生,发行,对数字货币进行权属登记.

数字货币产生和运行方式大概是这种

按照用户提款金额产生以该提款金额的数字货币.即 不规定数字货币的具体数字是多少,根据每次交易和找零来创建货币. 这方方式最像BTC的UTXO.

DCEP的发行,是由一串不规则字符代码产生的,具有和实际流通中的面值一样的币值意义. 画张简略图解析央行可能直接一次性发行计划的流通货币.

权属登记是成央行的总表,表内存放了所有发行了的数字货币,以及它的归属人信息.每次权属变更都会相应修改数字货币属主. 这也是为什么2020.1.1要实施新法密码法,以及实施区块链税收法律的主要目的.

商业银行数字货币系统则是数字货币执行功能. 沦为附属了,大数据和总表再央行手里,包括发行权记账权.

认证中心

IBC认证中心用于个人和一般机构认证,CA认证中心用于高级机构认证. 登记中心是用来修改数字货币所属权,记录操作流水和验证交易数字货币的合法性的. 这是一币 三中心的 解释,下面解释两库.

商业银行的银行库:根据商业银行数字货币的需求申请,将数字货币发送到相应商业银行存放数字货币的数据库中. 即数字货币从发行库到银行库. (这个申请是需要给央行兑付100%的存款准备金的),在登记中心这些数字货币对应的属主由央行改为商业银行.

DCEP发行,我们所需要的载体一定是电子数字钱包.

大致流程应该是 当用户申请提取数字货币时,数字货币从银行库到流通环节,进入客户端的存储介质中.从银行库到用户的数字钱包. 在登记中心,这些数字货币对应的属主由商业银行改为用户,并记录相应操作流水. 央行DCEP一定是一对秘钥的. 产生的同时就具备公钥和私钥签名.

IBC认证中心是基于标识的密码技术建立的认证中心.

CA认证中心是基于PKI体系,对机构和用户证书进行中央集中管理.

场景说明:用户通过手机下载由B端提供的APP安装程序登陆使用数字货币系统过程.

DCEP存款和取款场景类似,不过在所属权转换时是将本属于用户的所属权变更到属于商业银行的过程. DCEP的面额设定,大概率是可能是最小金额即为1的情况时候 不需要找零. 通过央行官方释放的信息来看是这种的可能性最高.

如果是按流通中的实物货币面额产生该面额的数字货币就需要找零.

DCEP交易的签名和验证流程

上文说过SE区保存有本用户的私钥,本用户的公钥 和 央行的公钥

用户私钥:主要用作交易签名

用户公钥:主要用做转账时转出方加密

央行公钥:验证数字货币真伪.以上是关于DCEP面额设定&DCEP非对称加密&传统跨行调款以及发行DP后的调款&DCEP落地应用场景的主要内容,如果未能解决你的问题,请参考以下文章