银行业+商业智能=?探讨银行业商业智能化之路

Posted 安华信达

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了银行业+商业智能=?探讨银行业商业智能化之路相关的知识,希望对你有一定的参考价值。

“这几年,全球商业智能与分析平台市场经历了从“IT主导的报表模式”往“业务主导的自服务分析模式”转折的临界点。最近发生的采购大多是现代的、以业务用户为中心的自服务数据分析平台,全新市场观念的形成,深刻地改变了全球数据分析市场格局”,Gartner在2016年的报告中对商业智能的趋势如是说。商业智能的概念越来越热,各行各业都“忙着”加入商业智能化的道路,越发重视数据的商业价值,希望通过应用基于事实的支持系统来辅助商业决策的制定,包含业务经营决策或者战略层的领导决策。将数据转化为知识,“让数据成为生产力”。

国内企业进行商业智能化的信息改造建设的动机,是对数据管理和数据分析的,也有部分企业难免有着蹭热点的心态来。采购了商业智能软件或搭建了商业智能平台后,却不知该如何商业智能化,如何让企业和商业智能有机结合,如何让企业的“自服务分析模式”得以开展。以银行业为例:

银行业有必要商业智能化吗?

银行业商业智能到底是什么样的?

银行业商业智能化该怎么做?

国内银行业商业智能化的成功案例

本文将致力于回答前面2个问题,探讨银行业商业智能的道路,第3、4个问题将在后续文章中给出答案。

银行业有必要商业智能化吗?

我们先来看下当前银行行业的获取数据的背景是怎么样的:

原始数据基础

核心、客服、监管等板块产生的行内积累加上外部零售风控、精确营销的外部数据,使得任何一家银行机构的数据底层量级都是相当庞大的,在数据查询上都对数据处理的性能有着很高的要求。

数据应用效率

庞大散乱的数据经由人工加工整理低效,时点数据手工汇总分析实时性、准确性欠缺。

数据决策场景

数据都有,就是没人看,面对着亿万级条的数据,以及各式各样的业务指标,想要挖掘出数据背后反映的现象或者问题却无从下手,支撑数据决策的时效性差。

业务分析模式

行内数据纯粹依靠信息部门处理,而科技部门进行业务数据梳理麻烦,带来的沟通和人力成本较大,而业务人员进行业务数据提取也费时费力,其中潜在的准确性问题造成一定风险。

为解决上面四个问题,需要有一个解决方案满足以下特点:

响应快,满足高并发下大数据量的查询和展现

规划,数据底层的梳理和加工统一规划

省事高效,可视化良好,由“问题-分析-决策”的转化过程快速简单

门槛低,满足领导层、科技部门和业务部门三方共同的实时自助分析的需求,支撑决策

而银行商业智能化就是为解决上述低效问题,为银行创造管理价值的过程,所以,银行业+商业智能实际上就是一套对阵下药的解决方案,这也就间接地了我们的问题:银行业有必要商业智能化吗?答案是,银行商业智能化是一种行之有效的行业化解决方案,可以有效地解决当前银行业的数据分析决策的痛点,是一种选择,虽没有必要性之说,但商业智能可以是现阶段银行业进行信息化改造建设的不二选择。

银行业商业智能到底是什么样的?

显然,我们需要认识一下什么是银行业商业智能。先简要看后四个字,“商业智能”:

定义:商业智能(BusinessIntelligence,简称:BI),又称商业智慧或商务智能,指用现代数据仓库技术、线上分析处理技术、数据挖掘和数据展现技术进行数据分析以实现商业价值。

上文提到,商业智能BI是一套有关数据的解决方案,入口是数据,出口也是数据或者以数据为基础的报表呈现,更多强调的是解决方案,类属信息化范畴,利用数据展示/分析帮助运营管理,分析决策。具体来看,可以分成“数据资产管理→数据展示→数据分析→数据决策”四个部分。

数据资产管理

即搭建数据支撑平台。从许多来自不同的企业运作系统的累积大量数据资产中提取出有用的数据并进行清理,以保证数据的正确性,然后通过ETL过程,形成一个包含主数据和指标库的系统的数据中心,从而得到企业数据的一个全局视图。

数据展示

基于数据资产管理,通过PC端、移动端和大屏等多种媒介将海量的业务数据中进行可视化显示,尤其是固化报表。

自助分析

基于数据展示,银行业务部的业务人员或科技部门围绕业务目标,自主即时地对关心的业务数据进行处理、探索、快速展现和预测进而发现问题,释放数据价值。

数据决策

基于数据展示和分析的结果,快速生成科学决策,指导业务经营或进行公司战略的调整

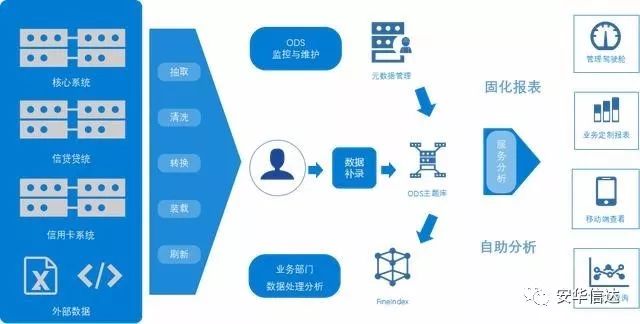

那具体落实到银行业上的商业智能方案是什么样呢?简要如下图所示:

在数据资产管理方面,这个步骤由科技部主导完成。

银行业核心系统、信贷系统和信用卡系统等行内积累的数据,加上外部零售风控、精确营销等外部交换的数据形成了大量级的数据,通过科学规划和抽取清洗转换等ETL过程进行内外部交换,合并到一个企业级的数据仓库里。在进行数据梳理的过程中也得以完善数据质量,及时对缺失数据进行补录。让所有用户能分享同一个语义模型和元数据,利用强大且集中的功能,管理员能搜索、捕获、存储、复用各种元数据,还能把业务用户创建的数据模型提升为系统级的数据模型,进步形成ODS主题库。

在ODS主题库的基础之上,结合各部门的具体业务,参考行业内成熟指标体系,进行指标体系和业务模型的搭建,并创建业务主题包。这个过程将逐渐由科技部门向业务部门过渡,快速智能的使用方式使得业务部门也能快速高效地完成指体体系和业务模型的搭建。

在数据分析方面,业务人员将成为主力。

零售部、电子银行部、风险管理部等业务人员,围绕日常业务从对比分析、趋势分析、预测分析等分析思路,可以快速生成金融统计报表、风险管理报表或日报月报季报等固定报表,或者根据自己所需快速制作出新的分析报表,进而发现问题所在。

商业智能平台支持制作高度可交互的仪表盘和内容。当用户访问这些仪表盘时,还可以进行探索式分析、深度分析、地理分析等。支持通过操作图表的颜色、亮度、大小、形状等手法去展现数据。这也包括一系列的可视化选项,包括饼图、柱形图、线图、热量图、树状图、地图,散点图和其他特殊的图表。这些工具让用户能以可视化的交互方式来分析数据。

在商业智能低成本、高效、全员式的自助自主分析模式下,分析决策的时效性和针对性大大提升,让数据找到人,让问题更快得以曝光,辅助业务经营决策及战略决策。

银行商业智能帮助银行业人员可以快速搭建面向全员的大数据分析平台,让每一个用户都能够充分了解和利用他们的数据,大大自由释放了数据潜能。

以上是关于银行业+商业智能=?探讨银行业商业智能化之路的主要内容,如果未能解决你的问题,请参考以下文章