模型评价指标(CTR)

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了模型评价指标(CTR)相关的知识,希望对你有一定的参考价值。

参考技术A 本文记录的目的是方便自己学习和复习,有误之处请谅解,欢迎指出。之前的文章没有对评价指标进行一个梳理,此小结补充一下建模过程中一些常用的评价指标。

最近项目在做点击率预估(CTR)建模,建模过程中一直使用AUC作为评估指标。由于我数据集的正负样本是 不均衡的 (1:3), 为了加强模型对正样本的关注度 ,在损失函数中增加了类别权重(类似facal loss, 不了解可以看之前的facal loss介绍),训练完成后发现AUC基本没变化,按以往竞赛经验来看,一般会有提升。然后对模型的精准率(precision)、召回率(recall)也进行输出,发现正样本的精准率确实提升了,但是召回下降了,而AUC整体却没什么变化。

我开始犹豫使用AUC是否真的适合,觉得它不能反映模型对正样本识别能力,而是反映模型整体正负样本排序能力。对于广告点击率预告场景来说,按我对业务的理解,理想情况希望得到这样的模型:它识别出来的正样本用户一定会点击,不希望识别出用户不点击的样本,还有多少正样本没有识别出来就无所谓了,反正保证识别的正样本一定会点击,换句话说,也就是正样本精准率一定要高的前提下,召回仅可能的高(理解有误感谢指出)。

说了这么多, 个人觉得除了通过AUC关注模型的排序能力,是不是也应该多关注模型对正样本的识别能力 。顺便整理一下常用的评价指标。

通过网上常用的混淆矩阵来介绍各种评价指标以及计算公式,从公式中可以看出不同指标更加关注的是什么。

真正例(True Positive, TP):真实类别为正例,预测类别为正例;

假负例(False Negative, FN):真实类别为正例,预测类别为负例;

假正例(False Positive, FP):真实类别为负例,预测类别为正例 ;

真负例(True Negative, TN):真实类别为负例,预测类别为负例;

计算公式:(TP+TN)/(TP+FN+FP+TN)

定义:所有分类正确的样本在所有样本中的占比

样本分布不均衡容易使模型的“满足”,例如正样本占比5%,负样本占比95%,若模型全部预测负样本,准确率为95%。准确率在实际中使用较少。

计算公式:TP / TP+FP

定义:所有被模型预测为正样本中真正的正样本占比

准确率与精准率容易混淆,从公式上看到明显区别。精准率常结合召回率一起观察模型。(下班)

回归模型的评价指标

回归模型的评价指标有以下几种:

SSE(误差平方和):The sum of squares due to error

R-square(决定系数):Coefficient of determination

Adjusted R-square:Degree-of-freedom adjusted coefficient of determination

一、SSE(误差平方和)

计算公式如下:

同样的数据集的情况下,SSE越小,误差越小,模型效果越好

缺点:

SSE数值大小本身没有意义,随着样本增加,SSE必然增加,也就是说,不同的数据集的情况下,SSE比较没有意义

二、R-square(决定系数)

数学理解: 分母理解为原始数据的离散程度,分子为预测数据和原始数据的误差,二者相除可以消除原始数据离散程度的影响

其实“决定系数”是通过数据的变化来表征一个拟合的好坏。

理论上取值范围(-∞,1], 正常取值范围为[0 1] ------实际操作中通常会选择拟合较好的曲线计算R²,因此很少出现-∞

越接近1,表明方程的变量对y的解释能力越强,这个模型对数据拟合的也较好

越接近0,表明模型拟合的越差

经验值:>0.4, 拟合效果好

缺点:

数据集的样本越大,R²越大,因此,不同数据集的模型结果比较会有一定的误差

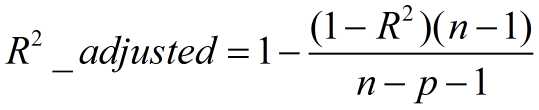

三、Adjusted R-Square (校正决定系数)

n为样本数量,p为特征数量

消除了样本数量和特征数量的影响

以上是关于模型评价指标(CTR)的主要内容,如果未能解决你的问题,请参考以下文章