重磅重发!中国中间件行业研究总论

Posted 兵哥看IT

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了重磅重发!中国中间件行业研究总论相关的知识,希望对你有一定的参考价值。

天风计算机沈海兵团队

沈海兵/缪欣君/刘雄/刘通/徐骞

报告摘要:

中国中间件市场规模约72亿元,未来将达到百亿规模,复合增长率15.7%

目前,全球的中间件市场规模约320亿美元。随着云计算、大数据、物联网等数字化技术普及以及政务大数据、智慧城市、企业上云等行业数字化热点项目的推进,大量新的市场需求将会出现。2019年中国中间件市场总体规模达到72.4亿元,同比增长11.40%。根据华为发布的《鲲鹏计算产业白皮书》,预计2023年,中国中间件市场空间13.6亿美元,5年复合增长率15.7%。

中间件信创将是长期趋势,更换空间高达57.4亿元

我国中间件软件行业早期由国际知名厂商IBM和Oracle以领先的产品技术迅速占领了市场。随着国产中间件厂商技术的升级,以东方通、宝兰德和普元信息为代表的国产厂商赶超者,在电信、金融、政府、军工等行业客户中不断打破原有的IBM和Oracle的垄断,逐步实现了中间件软件产品的国产创新。预计国产厂商在电信行业的更换空间为14亿元,在金融行业的更换空间为21亿元,在政府行业的更换空间为23亿元。总替代空间高达57.4亿元。

产品性能与软件合作渠道建设是中间件厂商的核心竞争力

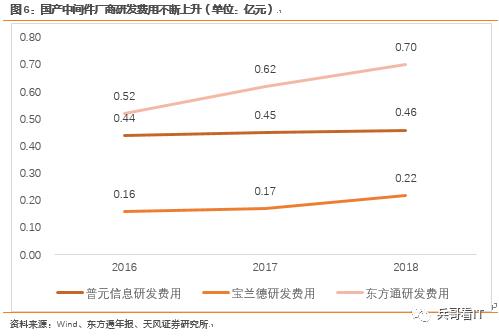

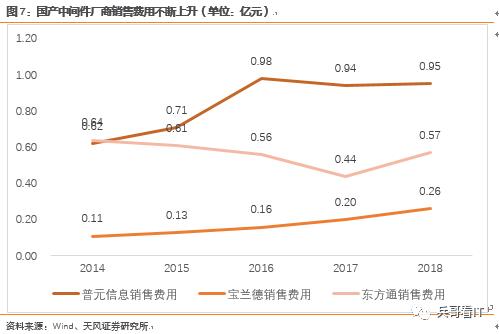

从产品层面来说,电信、金融和政府是中间件应用最广泛的三个行业,而这三个行业都要求极高的稳定性和安全性能。从销售层面来说,中间件市场已经是非常成熟的市场,销售行业化趋势越来越明显。国内厂商的销售费用逐年上升,东方通和普元信息等主要国产中间件厂商纷纷建设软件合作渠道提高自身产品的销售能力。

东方通、普元信息和宝兰德等中间件厂商将充分享受中间件更换的红利

根据不同厂商在金融、电信和政府领域的产品服务特点和既有优势,我们有理由相信宝兰德将持续扩大在电信行业的优势,大幅度增加产品在移动的市场份额,并向电信和联通市场拓展;普元信息将维持在金融行业的优势,根据定制化的软件平台满足金融机构快速更新的应用开发要求,扩大金融市场份额;东方通将根据自己的销售渠道优势和标准化产品在继续深耕政府行业的同时,向金融和电信行业拓展。

风险提示:市场竞争风险;下游行业需求波动风险;技术升级迭代的风险

1. 基础软件中间件的更换浪潮不可阻挡

1.1. 中间件是三大基础软件之一,是IT系统进行通信和传递消息的纽带

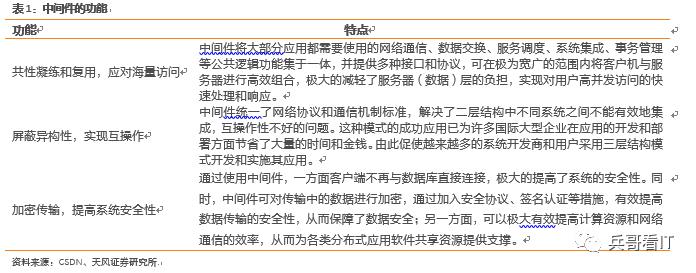

中间件是居于操作系统之上、应用之下,实现分布式计算、数据通信以及为应用从数据库和服务器中,读取写入各种数据的计算机软件,是IT系统进行通信和传递消息的纽带。在现代分布式计算架构下,中间或Middle实际指代中间件在应用系统结构中居于各类应用与操作系统之间,是一种为分布式计算环境提供通信服务、交换服务、语义互操作服务等系统之间协同集成服务,解决系统之间互连互通问题,帮助用户灵活、高效地开发和集成应用软件的基础型软件。

三大基础中间件分别为交易中间件、消息中间件和应用服务器中间件。其中:交易中间件是一种对象请求代理中间件,一般基于标准的构建框架,用于实现不同厂家软件之间相互调用和交互操作,它是面向对象技术与分布式计算技术相互结合的产物。消息中间件是中间件家族中非常广泛的一种中间件,其主要作用是解决分布式计算环境下,多个子系统间的消息通信问题。应用服务器中间件位于客户浏览器和数据库之间,为应用程序提供业务逻辑的代码,应用服务器通过组件的应用程序接口将商业应用逻辑曝露给客户端的程序,同时为应用提供运行平台和系统服务,并管理对数据库的范围。

三大基础中间件分别为交易中间件、消息中间件和应用服务器中间件。其中:交易中间件是一种对象请求代理中间件,一般基于标准的构建框架,用于实现不同厂家软件之间相互调用和交互操作,它是面向对象技术与分布式计算技术相互结合的产物。消息中间件是中间件家族中非常广泛的一种中间件,其主要作用是解决分布式计算环境下,多个子系统间的消息通信问题。应用服务器中间件位于客户浏览器和数据库之间,为应用程序提供业务逻辑的代码,应用服务器通过组件的应用程序接口将商业应用逻辑曝露给客户端的程序,同时为应用提供运行平台和系统服务,并管理对数据库的范围。

1.2. 受数字化转型影响,中间件市场将高速增长

2018年全球中间件市场规模可达320亿美元,并将持续增长。云计算、物联网(IoT)、分析和人工智能(AI)等技术趋势,正在推动着全球在应用基础设施和中间件(AIM)方面的投入。Gartner的数据显示,2017年AIM市场收入达到285亿美元,比2016年增长12.1%。Gartner预测2018年AIM市场的增长速度将进一步加快,之后每年的增长速度将放缓,到2022年将趋于5%左右。

中国中间件市场规模约72亿元,未来将达到百亿规模。根据计世资讯的统计,2019年中国中间件市场总体规模达到72.4亿元,同比增长11.40%。随着云计算、大数据、物联网等数字化技术普及以及政务大数据、智慧城市、企业上云等行业数字化热点项目的推进,催生出大量新的市场需求,增速进一步加快。根据华为发布的《鲲鹏计算产业白皮书》,预计2023年,中国中间件市场空间13.6亿美元,5年复合增长率15.7%。

包含中间件在内的软件基础平台市场规模非常庞大。中国产业信息网统计中国服务器出货量为256万台。服务器主要可以分为应用服务器和数据库服务器,应用服务器为应用程序提供业务逻辑的代码,位于网络和数据库之间,数据库服务器建立在数据库系统基础。包含中间件在内的软件基础平台用于业务逻辑所在的应用服务器,按照应用服务器占服务器一半数量,则中间件在内的软件基础平台每年约 125 万套的需求,宝兰德招股说明书中披露中间件单价为5万元,则未来整个潜在的市场空间625亿元。

1.3. 中间件国产化的长期趋势下,更换空间和速度将会不断加快

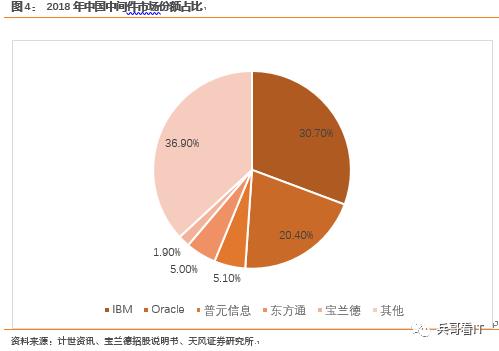

目前国内中间件市场,国外厂商仍然占据较大的市场份额。我国中间件软件行业早期由国际知名厂商IBM和Oracle以领先的产品技术迅速占领了市场。随着国产中间件厂商技术的升级,以东方通、宝兰德和普元信息为代表的国产厂商赶超者,在电信、金融、政府、军工等行业客户中不断打破原有的IBM和Oracle的垄断,逐步实现了中间件软件产品的国产创新、但不可否认的是,现阶段国外厂商仍然占据较大的市场份额。

中间件是我国重点发展领域。2016年,国务院颁布了《―十三五《国家战略性新兴产业发展规划》国发〔2016〕67号》,该文件对我国―十三五期间国家重点发展领域以及发展发行进行了规划指导,确定了中间件对于我国未来发展的重要战略地位。

在信息安全的前提下,中间件国产化的趋势将日益明显。在IT技术迅猛发展的时代背景下,信息安全被提升到了国家战略的高度。中间件作为网络时代的信息化基础设施,在我国信息化与工业化深度融合、传统产业改造与现代服务业发展、社会管理提升和民生服务工程等方面发挥出不可替代的基础支撑作用。因此,中间件必然是国家信息安全建设的重头兵,特别是在到政府、金融、能源等国民经济重点领域,中间件国产化趋势明显。

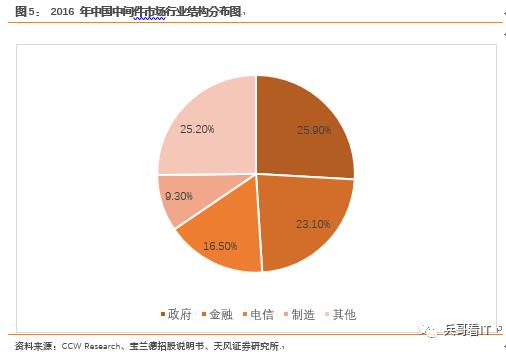

中间件市场主要集中于政府、金融、电信等行业领域。得益于政府数据大集中等新建项目带动的政务信息化投入力度加大,政府行业的市场份额快速增长,已经成为了中国软件基础设施类产品最大的行业应用市场,电信、金融等行业则相对保持稳定。

目前,国外厂商在金融、电信行业中依然占据绝对领先的优势。未来在自主创新的国家信息安全政策影响下,部分产品性能过硬的国内厂商获得了更多机会。目前国内厂商在政府、交通等领域有一定的优势,同时以部委政府、地方政府、银行、轨道交通、电信作为主打行业。在国家政策的大力扶持下,国产产品已经部分进入了金融、电信、政府等行业的核心系统中。

国产化替代的主要方向是金融、电信和政府。从行业需求角度来看,政府领域对中间件软件的需求量大,但该领域具有用户部门多、范围广、分布散、信息化水平提升快等特点,参与的企业数量也相对较多,市场竞争激烈。在金融领域,金融行业是对IT系统高度依赖的行业,因此对于中间件产品的功能、性能以及稳定性要求较高。该领域对国外企业的依赖程度较高,目前主要市场份额仍由IBM、Oracle占据。在电信领域,因为电信行业的数据量巨大,并且对产品的测试、选型都有严格的标准,所以电信行业对于厂商的选择非常谨慎,特别是面向客户的核心应用系统,需要对供应商进行严格的甄选。目前在该业务领域,IBM、Oracle保持相对领先。

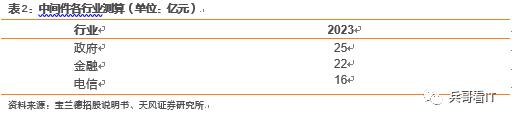

国产中间件厂商在金融、电信和政府的替代空间高达57.4亿元。我们假设中国中间件市场行业结构短期内不发生改变,则2023年中国中间件市场中,政府行业为25亿元,金融行业为22亿元,电信行业为16亿元。根据国内份额最大国产三家中间件厂商普元信息、东方通和宝兰德在金融和电信行业的业务收入累加可知,国产厂商在电信行业的份额约为3.45亿元,未来的更换空间为12.55亿元,在金融行业的份额为0.49亿元,未来更换空间为21.51亿元,在政府行业的份额为1.65亿元,未来的更换空间为23.35亿元。根据不同厂商在金融、电信和政府领域的产品服务特点和既有优势,我们有理由相信宝兰德将持续扩大在电信行业的优势,大幅度增加产品在移动的市场份额,并向电信和联通市场拓展;普元信息将维持在金融行业的优势,根据定制化的软件平台满足金融机构快速更新的应用开发要求,扩大金融市场份额;东方通将根据自己的销售渠道优势和标准化产品在继续深耕政府行业的同时,向金融和电信行业拓展。

2. 产品性能与软件合作渠道建设是中间件厂商的核心竞争力

2.1. 产品的性能与稳定性是最核心的竞争要素

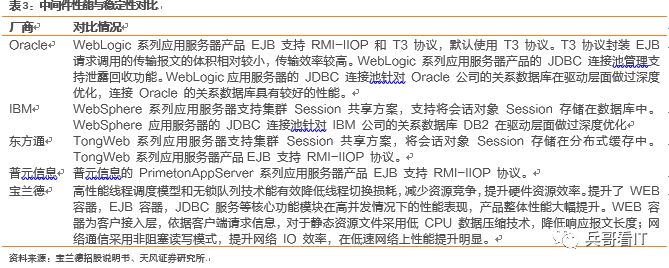

电信、金融和政府是中间件应用最广泛的三个行业,而这三个行业都要求极高的稳定性和安全性能。电信行业提供通讯基础设施,是关系国计民生的重要行业,随着虚拟化技术、SDN和NFV等技术的发展,电信行业对IT技术依赖越来越强,IT已成为支撑电信行业发展的关键,同时电信行业具备用户量大、稳定性要求高以及业务变化频繁的特点。电信级稳定性要求是5个9的可靠性,也即高达99.999%的可靠性。因此电信行业对中间件的安全性和稳定性要求非常高。金融的核心交易系统涉及账务处理,对精确性要求很高,同时金融面向所有民众,用户庞大;随着金融互联网化的发展和金融业务的创新,有越来越多的外围系统涌现,这些系统的业务变化相对频繁,外围系统需要对接核心交易系统。金融行业对中间件的这些要求和电信行业的核心系统对中间件技术的要求一致。政府领域基于行业特性与国家安全需要,对国产生态兼容与商用安全有相关要求。

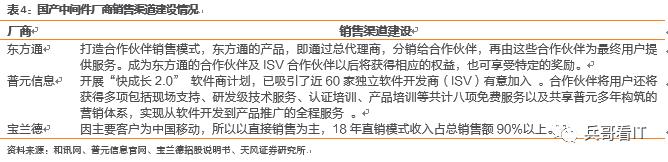

2.2. 软件渠道合作的销售模式将提高厂商的竞争力

软件渠道合作销售模式越来越重要。随着产品的不断标准化,厂商的主要精力应当放到产品和服务提供商的角色上来,而分销则主要依靠系统集成商。这样才能更好地应对市场竞争,提高产品销售效率。预计未来几年内,软件基础设施系统集成商的数量和覆盖范围还将进一步扩大,渠道市场的布局也将更合理。在软件基础设施市场中,通过实现软件渠道合作,可以实现厂商、合作伙伴、客户的“共赢”,使得厂商的软件渠道环境更加规范、合作伙伴自身也更加成熟,渠道也从优化转向专业化。

国内厂商的渠道建设还不够专业。中间件市场已经是非常成熟的市场,销售行业化趋势越来越明显。由于产品应用的特殊性,下游销售渠道主要由分销商/增值分销商、SI和ISV组成。但是由于中间件应用相对集中、专业性强,因此下游销售渠道建设周期较长,目前国内关于中间件的销售渠道建设规划还很不够,一些厂商只能同时扮演产品提供商和系统集成商的双重角色。

3. 建议关注

3.1. 东方通:国产中间件厂商龙头,业绩重回上升轨道

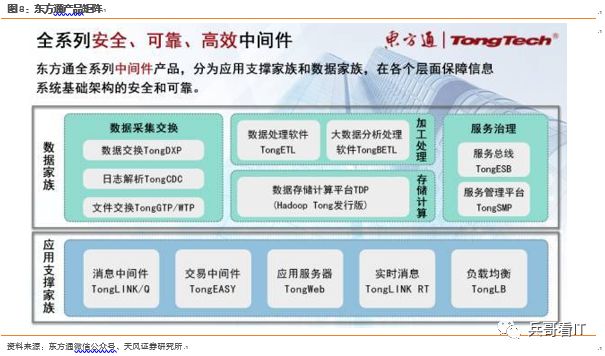

东方通是国产中间件的开拓者和领导者,自1992年成立以来一直深耕基础软件中间件的产品及相关技术研发。目前,东方通中间件、信息安全软件等软件产品及解决方案在国内数千个行业业务中被广泛应用,拥有2000多家金融、通信政府、能源、交通等企业级用户和500多家合作伙伴。

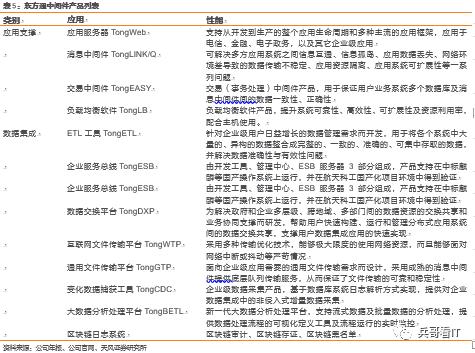

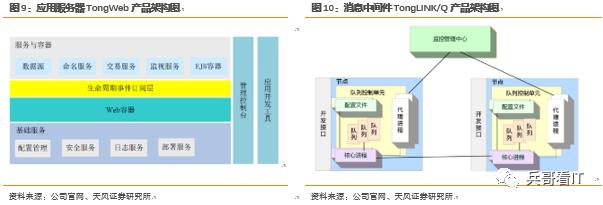

东方通拥有非常完善的中间件产品布局,并一直对产品进行迭代与更新,提升产品的适配能力、容器能力与云化能力。2018年,公司基于市场需求和技术发展做出如下产品迭代:应用服务器TongWeb,通过JEE7 兼容认证和支持IPV6、国产化芯片及操作系统、国内主流公有云及私有云平台的适配;消息中间件TongLINK/Q,完成IPV6改造、国产化系统适配、容器化和云化适配;交易中间件TongEASY,开发动态名字服务和集中管理平台,提供了云环境下的动态部署及动态适应能力,可适应云计算环境下新一代实时交易系统的需求;负载均衡软件TongLB,产品发布全新版本,可满足用户对负载均衡服务的需求,提升系统整体的可靠性、高效性、可扩展性及资源利用率,更好适应高性能负载均衡应用方案;TongDXP产品,进行安全加固,优化交换机制,增加交换流程监控、交换对账、平台级联及多服务器静态负载功能,能够实现多级数据交换和异构交换平台的对接,进一步完善交换监控和对账功能,增强节点集群能力,为政府和企业实现多层级、跨地域、多部门间的数据交换共享和业务协同提供支撑平台;TongETL产品重点加强传输加密安全,增加对触发器双向同步的支持,增加支持空间数据类型,对CDC模式的功能及性能进行优化,进一步增加平台产品线的整体竞争力。

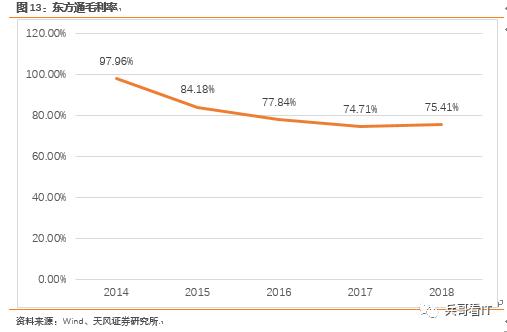

营收增速大幅回正,毛利率有所提升。2018年公司实现营业总收入为3.72亿元,同比增长 27.07%。受公司并购影响,相比纯中间件业务,公司毛利率有所降低,但仍然保持在70%以上并18年有所提升,2018 年公司毛利率为75.41%。

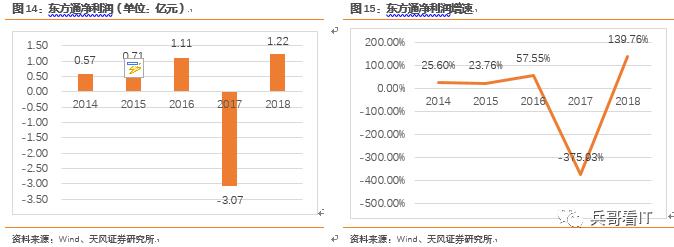

净利润大幅增长,业绩重回上升轨道。2018年,公司实现净利润1.22亿元,相比2017 年大幅增长,主要是由于2017年,惠捷朗的营业收入和净利润规模均出现大幅下滑而计提了3.85亿元商誉减值准备。

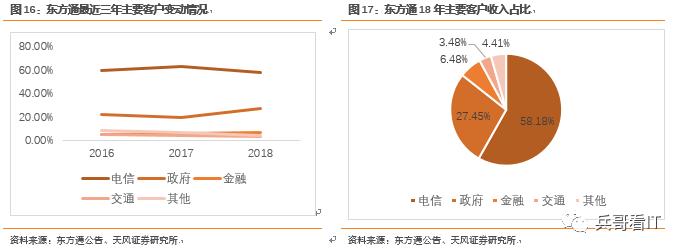

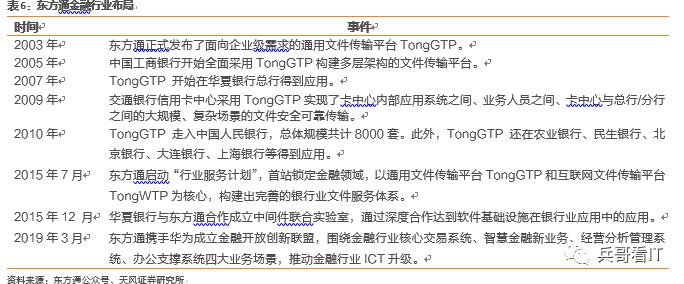

电信和政府行业收入为主,进军金融行业寻找新的增长点。公司近来关注金融行业,进行金融信息系统国产化替代。于2015年7月,启动“行业服务计划”,首站锁定金融领域,以通用文件传输平台TongGTP和互联网文件传输平台TongWTP 为核心,构建出完善的银行业文件服务体系。于2019年3月,携手华为成立金融开放创新联盟,围绕金融行业核心交易系统、智慧金融新业务、经营分析管理系统、办公支撑系统四大业务场景,推动金融行业ICT升级。目前,东方通基础软件产品已经覆盖人行、六大行、300多家各地银行、近百家财务公司。

3.2. 宝兰德:专注电信行业的中间件厂商,业务规模不断扩大

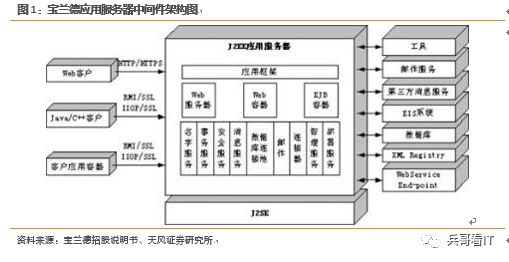

宝兰德是一家专注于企业级基础软件及智能运维产品研发、推广并提供专业化运维技术服务的高新技术企业。公司为客户核心信息系统提供包括应用运行支持、分布式计算、网络通信、数据传输及交换、应用调度、监控和运维管理等一系列基础软件平台及技术解决方案。宝兰德主要产品为基础软件中的中间件软件产品以及云管理平台软件、应用性能管理软件等智能运维产品。公司中间件软件产品已经覆盖了中间件软件领域的应用服务器软件、交易中间件、消息中间件。此外,公司还发展了智能运维领域的云运维平台、容器管理、运维管理监控等多个方向。推出了包括应用服务器BES Application Server、消息中间件BES MQ、交易中间件BES VBroker、云管理平台BES CloudLink Ops、容器管理平台BES CloudLink CMP、应用性能管理软件BES WebGate等多款产品。

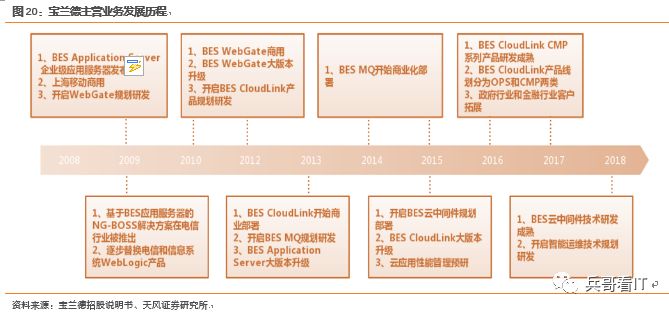

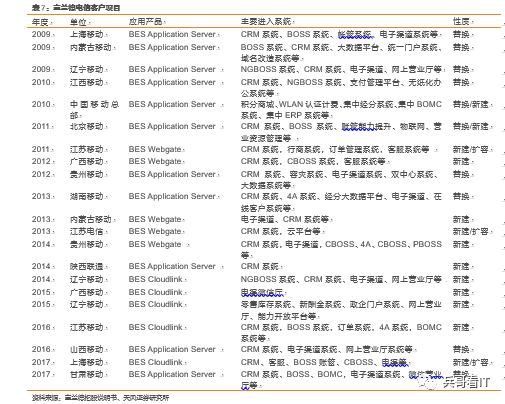

业务规模不断扩大、利润释放快于收入释放。公司2008年成立后开发出应用服务器BES Application Server,成功进入中国移动上海核心CRM系统、BOSS系统,替换了原有的Oracle、IBM产品。2010-2015年,公司产品进入中国移动8个省自治区公司,同时开发了BES CloudLink、BES MQ、BES WebGate等产品。2016年至今,公司产品进一步在金融和政府行业取得突破,并进一步开发了适应云计算的下一代产品。公司2016-2018年营收0.80亿、0.87亿、1.22亿元,已逐渐接近行业龙头东方通中间件业务1.51亿元规模。

公司营业收入保持增长态势。2016年至2018年,公司营业收入由8011.4万元增长至12237万元,呈加速增长趋势,复合增长达23.59%。

公司归母净利润增速快于营收增速。2016年至2018年,公司归母净利润由3659.34万元增长至5144.75万元,重回高速增长轨道,复合增长率达18.57%。

公司以高技术门槛的电信系统为起步,长期深耕电信核心客户,不断在地域和系统上扩张,对竞争对手系统进行替换。特别是中国移动,公司的产品经过多年的潜心发展,已在多地实现了对IBM、Oracle产品的替代。目前公司已在中国移动北京、上海、广东(南方基地)、湖南等11个省的核心业务系统以及中国移动集团总部的集中大数据平台、集中ERP项目和WLAN认证计费平台项目等核心业务系统中,替代国外主流产品,实现产品的大规模运用。

3.3. 普元信息:深耕基础平台的中间件厂商,转型定制化产品服务

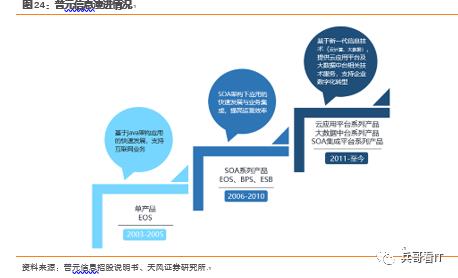

公司是国内领先的软件基础平台提供商。自2003年成立以来,公司围绕软件基础平台开展持续经营,其软件基础平台产品经历了三个阶段的跨越,目前正加速云计算、大数据等新一代信息技术于软件基础平台中的应用。公司参与了 SCA/SDO 两项重要的 SOA 国际技术规范和 11 项国家技术标准的制定,并已通过软件开发过程成熟度和过程规范性评估标准最高等级的CMMI5 级认证。

公司软件基础平台产品种类丰富,经过多年的行业积累,目前形成了云应用平台软件、大数据中台软件、SOA集成平台软件等三大系列产品。此外,公司以软件基础平台产品为载体,运用公司所积累的组件库,并不断导入行业前沿技术和新的技术组件,向客户提供定制实施服务、应用开发服务等技术服务。

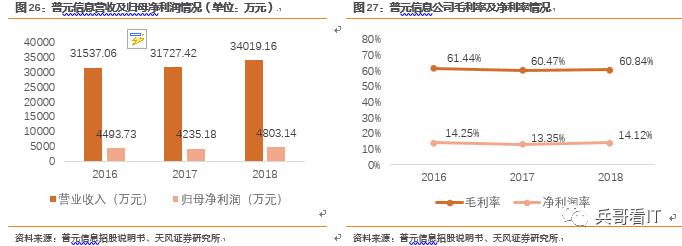

盈利能力保持稳定、收入不断向定制化产品倾斜。公司2016年至2018年分别实现营业收入3.15、3.17、3.40亿元,实现归母净利润4493.73、4235.18、4803.14万元,业绩表现整体稳中有升。公司盈利能力总体保持稳定,2016年至2018年,公司整体毛利率分别为61.44%、60.47%、60.84%,费用端总体平稳,净利润率保持约14%的水平。

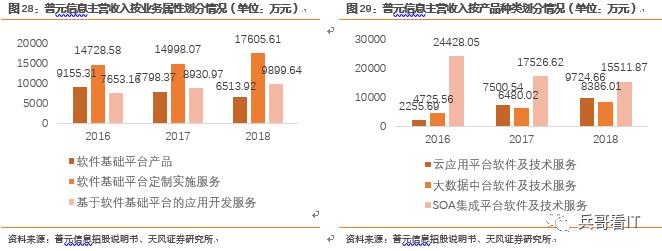

从产品品类上看,公司云应用平台及大数据中台产品收入不断增长,分别由2016年的2255.69万元、4725.56万元大幅增长至2018年的9724.66万元、8386.01万元,成为公司业绩增长的主要部分。

从业务属性上看,基于软件基础平台产品的定制实施服务和应用开发服务增长较快,公司正加速由软件基础平台产品提供商向服务商转变。

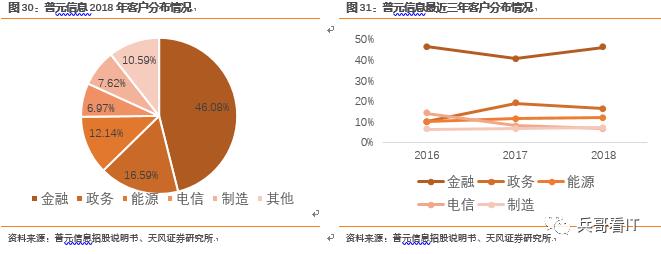

公司产品凭借性能、成熟度、安全性优势已广泛应用于金融、政务、能源、电信、制造等各个行业,其中金融行业客户占比较高。2018年,公司来自金融行业客户收入占当年总收入比重达到46.08%,与工商银行、交通银行、国家开发银行、中国登记结算公司、上海黄金交易所等行业大中型企业建立了客户关系。

公司产品不断升级,客户需求可持续性强。软件基础平台作为客户关键基础设施具有较强的客户粘性,公司通过升级产品线不断挖掘既有客户的持续需求,客户持续购买意愿较强,公司历年前五大客户重复率较高。并且公司使用“九维度”技术评估筛选体系精准定位客户需求。公司通过考量企业环境、信息安全和技术设计三方面因素,创新性地提出了“九维度”技术评估体系,打通客户需求与后期技术研发。

4. 风险提示

市场竞争风险:由于中间件软件行业在国内的发展时间相对较短,国内市场仍主要由国际知名IT厂商IBM和Oracle占据主导地位。国内厂商虽然在电信行业内已占据了一定市场份额,但与国际知名厂商IBM和Oracle相比,国内厂商在品牌影响力、资金实力、技术研发实力、市场占有率等方面均存在一定差距。如果国内厂商不能继续加大研发投入、加快产品更新换代,不断开拓市场并改善售后服务,以适应未来的市场竞争格局,公司的经营业绩将受到影响。

下游行业需求波动风险:国内厂商产品主要应用于电信、政府、金融等与民生关联重大的行业。相关行业与我国宏观经济发展的关联度较高,未来如果国内宏观经济发生较大波动,导致相关部门对于软件领域的采购需求下降,将可能对公司经营造成不利影响。

技术升级迭代的风险:由于软件行业的特性,其产品更新换代较快,行业技术方向、客户需求变化较迅速,如果国内厂商不能紧跟技术方向和市场需求的变化,导致公司产品不能满足市场需求或在新产品开发过程中存在关键技术未能突破、不达预期的情况,则可能导致公司无法保持当前的技术领先性,从而对公司未来经营造成不利影响。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《行业专题研究-中国中间件市场分析》

对外发布时间:2020年1月17日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

沈海兵 SAC 执业证书编号:S1110517030001

以上是关于重磅重发!中国中间件行业研究总论的主要内容,如果未能解决你的问题,请参考以下文章

重磅:第十二届中国西部国际资本论坛盛大举办,分布式存储行业备受瞩目!

智哪儿讯:艾瑞联合Aqara绿米发布《中国全屋智能行业研究白皮书》