-6.8%,一次不可能复制的压力测试

Posted 统计微讯

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了-6.8%,一次不可能复制的压力测试相关的知识,希望对你有一定的参考价值。

-6.8%,一次不可能复制的压力测试

——疫情压力测试下的宏观经济指标解析

高敏雪/中国人民大学应用统计科学研究中心、统计学院

疫情爆发以来,经济增长率等宏观经济指标就成为各界关注对象,先是各方机构的预测,后是期待国家统计局相关数据的发布。国民经济核算是我的主要研究领域,熟悉GDP以及经济增长率的算法,理应对相关数据有些感觉,为此不免有人到我这里唠叨自己的疑惑,想听听我的看法。

3月初我曾经写了几段话,题为“怎么算疫情之经济影响这笔帐”放在豆瓣上,就事论事,对其中可能会出错的地方、算账时需要遵循的路径做了一点说明。此次国家统计局发布了1季度GDP以及经济增长率数据之后,更有不少人问我对数据结果的判断。他们的问题是:

供给方看,第一产业下降3.2%,第二产业下降9.6%,这个好像可以接受,但第三产业只下降5.2%,似乎和感觉有较大差距,由此就影响到整个经济总体增长率下降6.8%这个数据是否可信。

需求方数据问题更大:都知道GDP需求方由消费、投资、净出口三匹马组成,抛开净出口(占比太小可以忽略)不谈,社会消费品总额下降19.0%,固定资产投资下降16.1%,都是两位数,虽说是名义值,但无论如何似乎凑不上6.8%的经济跌幅吧!

已经有不少人围绕这些数据的解读做工作,国家统计局自身全力以赴自不待言,外部专家也已经有所行动,比如社科院的专家、清华大学的专家等。一方面是对数据做解读,更多的是通过数据看中国经济的基本状况,当然,正面解读居多,说明当前中国经济正在恢复之中,伴随复工复产步伐加快,会有更好的境况出现。

毫无疑问,这些工作都很重要,很有建设性。但几篇东西看下来,我总体感觉是:这些解读只是看到了中国经济以及中国经济数据的第一层面,还是有些就事论事。在我看来,此次疫情相当于为中国经济提供了一次不可能复制的压力测试,同时也为相关统计指标的测算和应用提供了一次难得的检验机会。我们必须穿透数据的表层,在更深层次有所发现,这样才能为未来中国经济后续改革和相关决策提供一些着力点;同时应该超越对数据真实性的质疑或辩护,发现当前经济指标的应用价值和问题所在,为政府统计的进一步完善、引导用户更有效地使用统计数据提供建议。

以下我将以此为出发点对1季度GDP以及经济增长率数据做一些讨论。

经济增长率是基于GDP通过价格缩减计算得到的。GDP内涵丰富,可以从生产、收入、需求三个方向上定义,覆盖了几乎所有的实体经济活动,为宏观经济观察搭建了一个基本框架,是把握宏观经济态势的不二指标。与此相对应,GDP算法复杂,沿着上述三个方向,有生产法(行业增加值加总)、收入法(各部门可支配收入加总)、支出法(最终产品使用加总)之分,三者在结构上各有用途,总量上相互校验相互支撑,几乎要动用经济社会统计各个领域的数据作为核算基础,常常会引起外界数据用户的误解和误用。

如何用好GDP以及基于GDP计算的经济增长率数据,不仅是对宏观经济观察者的考验,也是对政府统计部门的考验。我在“怎么算疫情之经济影响这笔帐”短文里曾经说,最好先从需求侧的直观观察开始,然后落实到供给侧各个产业的经济增长,以下我就按照这个思路做讨论,最后尝试用收入数据做进一步验证。

需求角度看,拉动GDP以及经济增长率这架车的三匹马分别是最终消费、资本形成、货物服务净出口。国家统计局不发布季度支出法GDP核算结果,但会以其他方式披露一些信息。今年1季度,最终消费支出拉动GDP下降4.4个百分点,资本形成拉动GDP下降1.4个百分点,货物和服务净出口拉动GDP下降1.0个百分点,合起来就是经济增长率下降的6.8%。(见赵同录:一季度经济受疫情冲击影响显现 长期向好发展趋势没有改变)

(扫二维码直达)

因为没有给出更详细的核算信息,故而人们习惯上常常用现实的社会消费品零售额、固定资产投资额、货物进出口差额来看需求动态,对应支出法GDP的三个构成项——也难怪,两两之间直觉上很容易对应起来。我要说的是,日常里这么替代使用可能不会出很大的纰漏,但遇到如当下疫情爆发、经济停摆这样的特殊时期,可能还真需要谨慎考量,否则就会出问题。

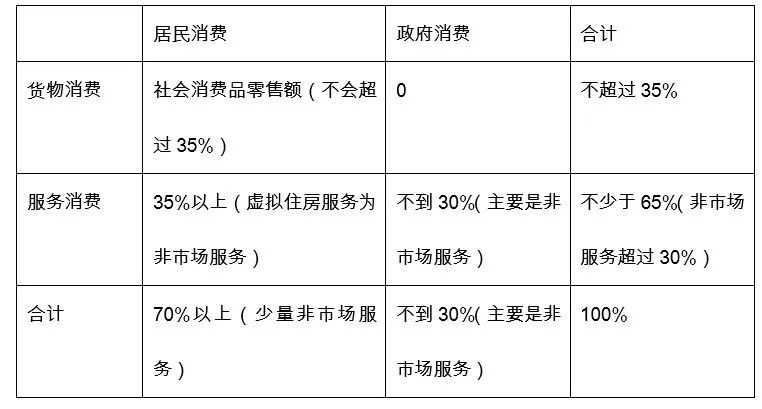

从社会消费品零售额到最终消费支出,从固定资产投资额到固定资本形成总额,其间有很多话题,其中既涉及指标口径调整也涉及对基础数据质量的判断,国家统计局已经多次在不同场合苦口婆心解释两两之间的对应差别。这些具体问题我在此统统忽略,直接讨论其中的核心问题。简单而言,不能简单替代的主要问题在于:这些替代指标的内容只覆盖货物而忽略了服务部分。货物进出口没有包括服务进出口;固定资产投资额只涉及实物投资,包括建筑工程投资、安装工程投资,以及与此有关的其他费用,却不包括各种无形资产投资,如计算机软件、数据库以及研发投入所代表的知识积累;社会消费品零售额主要是消费品的购买支出,却不包括越来越重要的服务消费,尤其值得关注的是,这就基本上把由政府掏腰包的公共消费支出排除在外了。如果说无形资产投资在数额上尚无法与实物投资相比(它与固定资本形成之间的关系需要结合其他因素做讨论,这里略过不提),但不包括服务消费所带来的估计后果则确实非常致命,因为服务消费的变化轨迹与货物消费有很大区别,尤其是政府公共消费支出,自有其动态变化逻辑。以下专门就最终消费部分做详细讨论估算。

结合当前数据看一看。(1)根据2018年数据(见《中国统计年鉴2019》),最终消费支出总计48万亿,其中居民消费34.8万亿,政府消费13.2万亿,政府消费占比27.5%。(2)按照2017年投入产出表提供的数据,居民消费中服务消费超过50%(2017年服务消费17万亿,占当年居民消费支出32万亿的50.3%),政府消费全部都是服务消费。两方面合起来估算,全部2018年48万亿最终消费中,服务消费应该不会少于31万亿,占比65%。

进一步看,(1)居民服务消费中住房消费超过了10%(2017年是3.5万亿/32万亿),其中相当大部分是居民自有住房消费,也就是自己使用自己提供的住房服务(以及物业服务消费),与住房市场无关。(2)政府消费的服务应该包括两部分,一部分是购买市场生产部门提供的服务供全社会使用,更大部分则是政府购买了自己以非市场生产方式提供的公共服务(说白了就是为这些公共服务生产活动买单),排在前面的服务项目依次是公共管理和社会组织、卫生、教育,此外还有公共设施与土地管理、科学技术、文化体育等,除了科学技术之外,一般都归之于“其他服务”(在2017年投入产出表中,这些“其他服务”消费占政府公共消费支出的比例接近90%(11万亿/12.4万亿)。如果综合起来估算,非市场性服务消费在全部服务消费中的占比可达50%,在整个最终消费支出中的比例可达1/3。

正常年份里,伴随货物(消费品)消费水平提高,服务消费也会提高,尽管可能提高的速率会有一定差别(按照消费需求理论,很可能高于货物消费提高速度)但年度观察其差别不会太大;进一步地,伴随市场化消费水平的提高,非市场化服务消费水平也会有提高(经济发展了就会通过公共服务改善民生)。所以,即使社会消费品零售额只反映货物消费部分,这一部分在总体中只占三分之一,用来反映最终消费支出的整体状况也还是有一定代表性的。但是,疫情发生,经济停摆,首先影响的是市场经济部分,非市场部分的影响则不会直接、马上显示出来。也就是说,一方面我们看到的是市场性消费的大幅下滑,另一方面则是非市场消费部分的大体稳定,比如虚拟住房服务不会因为疫情而发生变化,教育等公共服务消费也会照常发生,有些部分比如卫生服务、公共管理服务甚至还会有所提高(具体原因涉及到算法,下一部分专门讨论),于是,仅仅用社会消费品零售额的下降来指代全部最终消费支出的变化,结果就会出现较大偏差。

从供给侧做讨论,可以更直接地对应当前估算的-6.8%这个显示经济负增长的关键数据。

总结以上,可以看到:(1)第三产业份额已经大大超过50%,由此其增长率高低对于整个经济增长率的决定意义重大;(2)新兴服务业与传统服务业之间呈现截然相反的经济增长态势,新兴服务业所占份额已经比较显著,其不俗表现为对冲疫情期经济负增长做出了重要贡献;(3)非市场生产部门所占份额显著,与市场的疏离,使其在稳定第三产业经济增长率方面发挥了作用。

国家统计局公布了1季度居民可支配收入数据,下降幅度好于一般想象,只有3.9%。但放到GDP核算这个平台上看,需要回答以下两个问题。

(扫二维码直达)

总结以上,我有以下几点认识供商榷。

推荐阅读

以上是关于-6.8%,一次不可能复制的压力测试的主要内容,如果未能解决你的问题,请参考以下文章