2019 Q4 Amazon and Microsoft Analysis

Posted 一个股民的自我修养

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了2019 Q4 Amazon and Microsoft Analysis相关的知识,希望对你有一定的参考价值。

写于2020/02/02 版权所有,转载请注明

1、Quick facts about 2019 Q4 of AMZN & MSFT

2019 Q4 Estimated |

2019 Q4 Actual |

2019 Q4 Surprise(%) |

2018 Q4 |

YoY Growth (%) |

|

Revenue |

35.67B |

36.91B |

3.47 |

32.47B |

13.67 |

Net income |

无 |

11.65B |

无 |

8.42B |

38.36 |

EPS(GAAP) |

1.32 |

1.51 |

14.39 |

1.10 |

37.27 |

Table 1: MSFT 2019 Q4

疑问:

Revenue YoY才增长13.67%,Net income YoY增长38.36%?肯定有某块增长的业务margin很高。(Note:Azure revenue YoY增长62%)

2019 Q4 Estimated |

2019 Q4 Actual |

2019 Q4 Surprise(%) |

2018 Q4 |

YoY Growth (%) |

|

Revenue |

86.02B |

87.44B |

1.65 |

72.38B |

20.81 |

Net income |

无 |

3.27B |

无 |

3.03B |

7.92 |

EPS(GAAP) |

4.03 |

6.47 |

60.55 |

6.04 |

7.12 |

Table 2: AMZN 2019 Q4

Note:AMZN传统上是利润很薄的。Revenue YoY增长20.81%但是EPS才增长7.12%,这不奇怪。我奇怪的是这个Estimated EPS怎么算出来的?从图1上看完全就是一个线性回归。

图1: Amazon EPS estimated vs reported

但是你去看Amazon的Revenue(图2)和Operating Income(图3),完全不支持线性回归。Amazon传统上第4季度由于是圣诞和黑五,是Revenue和OI的大丰收的季度。从之前的走势也根本看不出来Revenue有大幅度下降的趋势。OI虽然Q2和Q3比Q1下降,但是Q3比Q2还高一点。Q1、Q2、Q3的OI根本不是线性下降的。我没搞明白为什么分析师们预测Q4的EPS这么低?我在财报出来之前就质疑这个Estimated EPS(请注意图1中我手画的一条直线,是财报出来之前的App截图)。

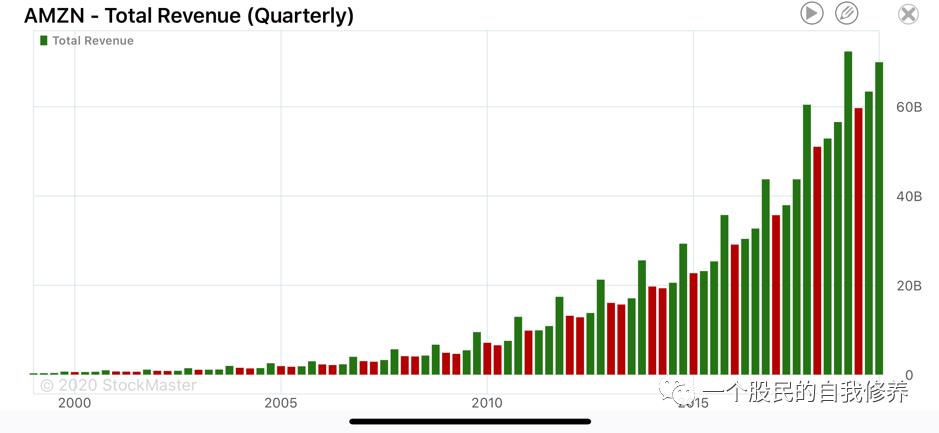

图2: Amazon Revenue

图3: Amazon Operating Income

2019 Q4 EPS Surprise(%) |

Stock price on next day |

|

MSFT |

14.39 |

+2.82% |

AMZN |

60.55 |

+7.38% |

Table 3: Stock prices on the next trading day

2、Why I am particularly interested in AWS & Azure?

Amazon的Revenue大多是从电商来的。电商的利润很低。美国线下的商店的利润最多只有5-10%。电商的价格很低,虽然成本也低,利润应该最多这个水平。Amazon的净利润大多数是AWS贡献的。2019 Q3 AWS只占总的revenue的12%,但是净利润占62%【3】。这个Q4 AWS占总的revenue的11.4%, Operating

Income占了 66.9% 。这种情况已经很明了好些年了。请看下面的Table-4。

Total Revenue |

AWS revenue |

AWS revenue contribution(%) |

Total operating income |

AWS operating income |

AWS OI contribution(%) |

|

2018 Q4 |

72,383 |

7,430 |

10.26 |

3,786 |

2,177 |

57.50 |

2019 Q4 |

87,437 |

9,954 |

11.38 |

3,879 |

2,596 |

66.92 |

2018 |

232,887 |

25,655 |

11.02 |

12,421 |

7,296 |

58.74 |

2019 |

280,522 |

35,026 |

12.49 |

14,541 |

9,201 |

63.28 |

Table 4:AWS对Amazon的贡献 (Million)

注意看Table-4中的第三列。Q4 AWS revenue占比一般比全年的要低。这是合理的。因为Q4是电商的圣诞购物旺季。对比2018和2019全年,AWS的revenue占比增加了+1.47%。

Table-4的第四列中,AWS的Operating Income占比很大~60%。明显占比是增速的,比Revenue增长幅度大。说明AWS的成本越来越低。

上面Table-1提到微软的Revenue同比增长了13.67%,但是净利润增长了37.17%。我认为这也是Azure的贡献。我将在3.1中讨论推算过程。

所以我特别地关心AWS和Azure的增长。这对公司是否真的挣钱影响太大了。其它的业务都弱爆了。

3、Deep Analysis of AWS and Azure

既然云业务(AWS/Azure)这么挣钱,我关心两个问题:它们各自在公司内部占多大的比例,增长如何?它们在全球云市场的占多大比例,增长如何?

3.1、Companywide – Revenue & profit

在第2节我分析了AWS revenue和Operating Income 占Amazon的比例,整体是跟以前保持一致的,健康的。而且AWS的成本在降低。否则Operating Income的占比不会越来越大。

关于增幅,参看Table 5,AWS 2019 Q4比2018 Q4的revenue增长了33.97%,operating income增长了19.25%。Azure revenue增长了62%。Operating Income没有数据。从增幅来看,微软的云计算是在逐步赶上Amazon的。我们将在3.2分析AWS和Azure在整个云市场的占比情况。

AWS revenue |

AWS operating income |

Azure revenue |

|

2018 Q4 |

7,430 |

2,177 |

无 |

2019 Q4 |

9,954 |

2,596 |

无 |

Change(%) |

33.97 |

19.25 |

62【2】 |

Table 5: AWS & Azure revenue increased

我现在试试能不能推算出来Azure的revenue和operating income到底是多少?【2】中提到:

Revenue in Intelligent Cloud was $11.9 billion and increased 27% (up 28% in constant currency), with the following business highlights:

- Server products and cloud services revenue increased 30% (up 32% in constant currency) driven by Azure revenue growth of 62% (up 64% in constant currency)

- Enterprise Services revenue increased 6% (up 7% in constant currency)

Azure是在Intelligent Cloud的Server products and cloud services这个部门里。这个部门(假设2018 Q4 revenue为X)和另外一个部门Enterprise Services(假设2018 Q4 revenue为Y)加起来2018 Q4 revenue是11.9B。我们可以得到一个二元一次方程:

X+Y = 11.9 (1)

X*130% + Y*106% = (X+Y)*127% (2)

解方程(1)(2)得到:X=10.4125B ,Y=1.4875B

Azure的revenue(假设2018 Q4为Z)只是X中的一部分。我们还要推算Z一下。

Z*162% + (X-Z)* (1+p%) = X * 130% (3)

(3)中的p代表X中除Azure以外的revenue涨幅。微软没给出这个数字。P肯定是比30%要低,我们假设p比Enterprise Services(6%)高。我们保守点取中间值18%。这样代入(3),可以算出Azure 2018 Q4 revenue是2.84B,2019 Q4 revenue是4.6B。把Z添加到Table 5,得到下表Table 5.1。注意最后一个column,AWS的份额不停地被Azure吃掉啊,对Amazon很不利。

AWS revenue |

AWS operating income |

AWS OI /Revenue (%) |

Azure revenue |

Azure Operating Income |

Azure OI /Revenue (%) |

AWS/Azure Revenue |

|

2018 Q4 |

7,430 |

2,177 |

29.3 |

2,840 |

568 |

20 |

2.616 |

2019 Q4 |

9,954 |

2,596 |

26.1 |

4,600 |

920 |

20 |

2.164 |

Change(%) |

33.97 |

19.25 |

N/A |

62【2】 |

62 |

N/A |

-17.28 |

Table 5.1 AWS & Azure revenue increased (modified)

接着看Azure对整个MSFT operating income的贡献。从技术角度来说,AWS比Azure更成熟稳定。这种东西只能靠时间慢慢打磨。AWS比Azure时间长,用户多。我们假设AWS的利润率比Azure高。AWS的利润率大概是26.1到29.3之间(Table 5.1 column 4)。我们假定Azure的利润率是20%吧。那么2019 Q4 Azure贡献的operating income是0.92B。这相对于MSFT的operating income占的比例太小了。请参看Table 6。

Total Revenue |

Azure revenue |

Azure revenue contribution(%) |

Total operating income |

Azure operating income |

Azure OI contribution(%) |

|

2018 Q4 |

32,471 |

2,840 |

8.75 |

10,258 |

568 |

5.5 |

2019 Q4 |

36,906 |

4,600 |

12.46 |

13,891 |

920 |

6.6 |

Table 6:Azure对Microsoft的贡献 (Million)

对比Table 4(Amazon)和6(Microsoft),你会发现微软其实挺能挣钱的,它Revenue只有Amazon的一半不到,Operating Income是Amazon的快3倍。云计算的利润虽然很高,跟微软其它产品一比,都不是事。你想想也是,微软的Windows和Office那真的是一本万利的生意,卖个碟的成本能有几个钱?研发的人工成本也是固定的。

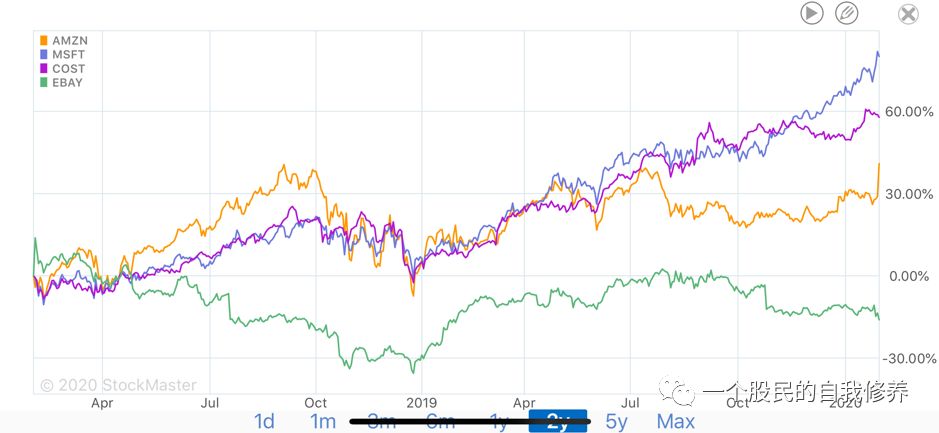

微软的3大部门(Office,Cloud,Search+Xbox)的Revenue是(11.8B,11.9B,13.2B),比较平均,而且利润率都挺高的。这点比Amazon强很多,Amazon太依赖AWS挣钱了。只要微软把Amazon的云计算的份额挤掉,Amazon的Operating Income就会下来。这也是为什么微软这两年涨得比Amazon凶的原因。

图4: MSFT vs AMZN in the last 2 year

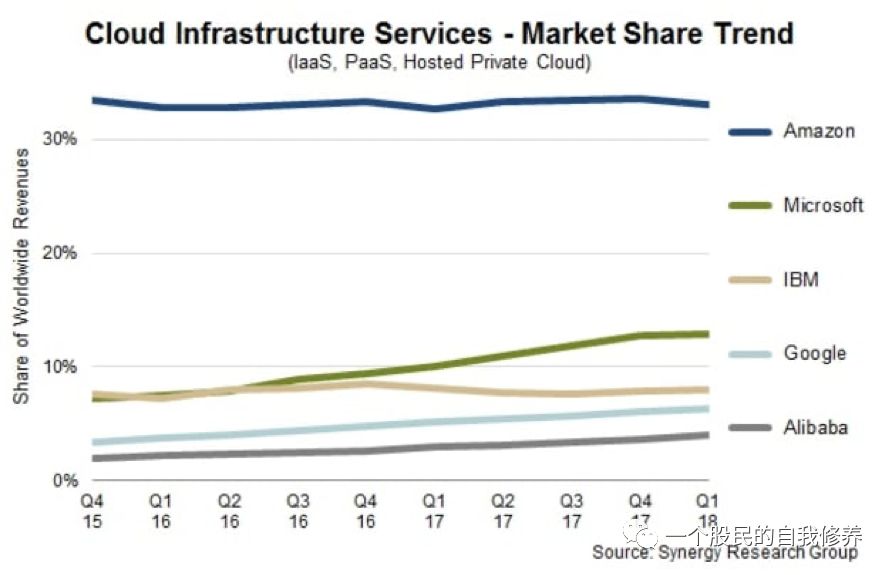

3.2、Worldwide - Cloud market share

我们来看云计算的份额对比,基本是AWS、Azure、GC、Ali的天下。AWS依然领先,但是已经不增长甚至每个季度下降1个点。Azure增长是最快的。网上有各种调研分析这几家的份额,数据都不一样,不好说谁是准的。也有一个原因是有些只考虑公有云市场,下面这个是考虑了所有的云。

图5: 云计算占有比例【3】

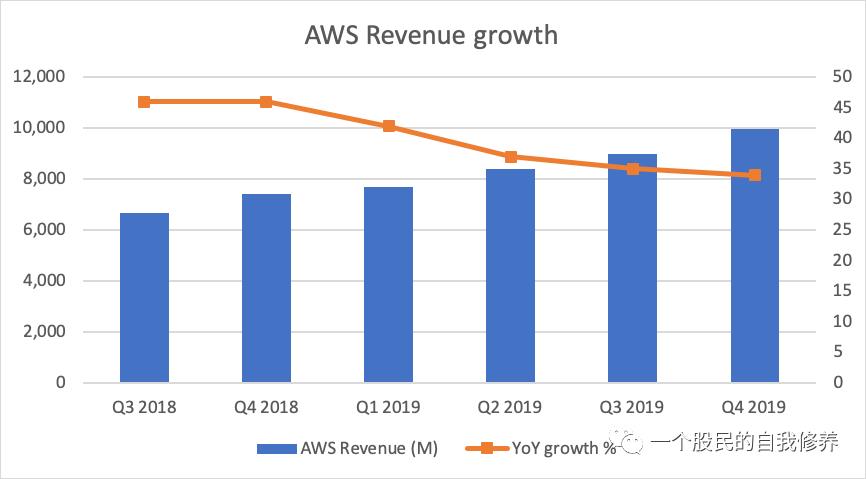

图6中是AWS最近6个季度revenue的情况。虽然整个Revenue是上涨的,但是最近连续4个季度增长幅度都是放缓的。可喜的是Q4 2019比Q3 2019只放缓了1个百分点,Q1、Q2、Q3 2019放缓很多(分别是4%,5%,2%)。说明整个云计算市场在上涨,AWS被其它厂商(主要是Azure)赶上来,但是这个Q4 AWS并不像前几个季度丢失份额得那么猛了。

Todo:我应该把Azure Q1、Q2、Q3的财报都按照3.1中的方法分析一下。

图6: AWS revenue and growth rate

图6: AWS revenue and growth rate

4、Other interesting points in Q4

4.1、Ads

我最感兴趣的是Amazon的Ads业务。我认为Ads是Amazon潜力最大的新业务,可以从Google和FB的大蛋糕上啃一大块出来。消费者经常在Amazon上搜要买的商品和看Reviews。他们更有可能花钱买东西,所以我要是广告主的话,肯定更愿意投放广告在Amazon上,而不是在Google和FB上。

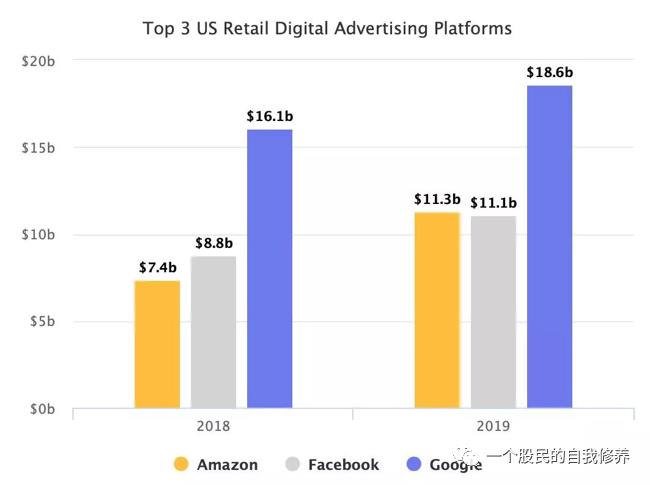

图7:美国零售业的Ads的份额 【4】

图7是2019年4月份预测的Amazon在美国零售业的广告的份额 【4】。注意这是零售业。根据eMarket,零售业广告只占数字广告的38%【4】。根据预测,Amazon很快能在零售业广告上超越Google。

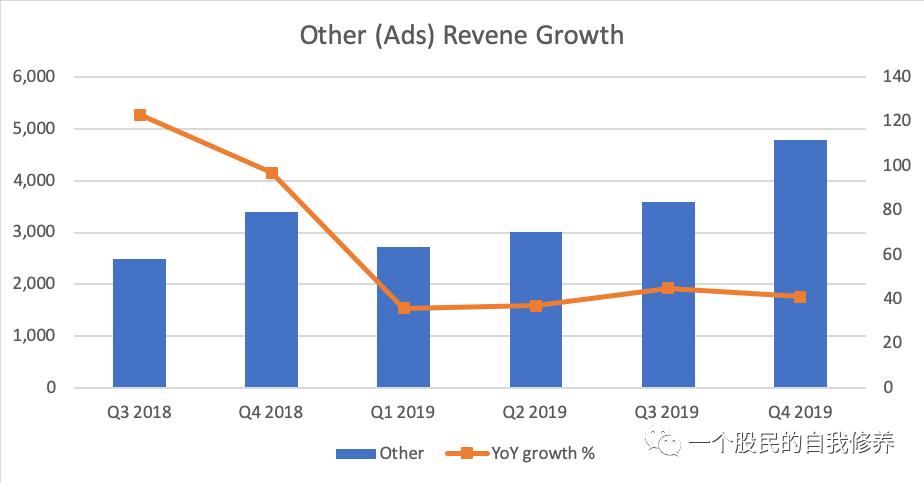

图8: Other(主要是Ads)revenue and growth rate

Q4 Ads的4.78B跟AWS的9.954B比是一半,也不少了。要知道AWS的利润率占了Amazon的62%。如果广告的利润率跟AWS一样的话,也会贡献30%以上。广告的成本我不知道怎么核算。我想谷歌、FB的营收绝大多数是广告,我们就按照他们的利润率来算应该不会错。表1数字变化很大。20%左右的占大多数。我们就取中位吧:23.7%。Q4 Ads贡献的

Operating Income = 4.78B * 23.7% = 1.13B。 (4)

这么算来最后Amazon除了AWS和Ads的业务贡献的Operating Income只有153M,跟revenue一比利润率才0.2%,好像太低了。我们倒过来算,Amazon除了AWS的revenue和Operating Income是:

Revenue excluding AWS = 87,434–9,954 = 77,480 (M)

OI excluding AWS = 3,879 - 2,596 = 1,283 (M)

Operating Income/Revenue excluding AWS = 1,283/77,480 = 1.66%

看来Amazon的电商确实是几乎不挣钱啊。前面假设的Ads有23.7%利润率并非没有道理。

Operating Income /Revenue (%) |

Q4 2017 |

Q3 2017 |

Q2 2017 |

Q1 2017 |

Q4 2016 |

23.7 |

28.0 |

15.9 |

26.5 |

25.4 |

|

Q3 2019 |

Q2 2019 |

Q1 2019 |

Q4 2018 |

Q3 2018 |

|

FB |

40.6 |

27.4 |

22.0 |

46.2 |

42.0 |

5.4 |

9.0 |

11.9 |

22.8 |

12.11 |

Table 7: Google和FB的OperatingIncome/Revenue

总而言之,我很看好Ads的发展。Ads如果revenue上去了,会对Amazon的OI有很大的提高。又是另外一个AWS的级别。

4.2、Indian Market

Amazon在中国几乎已经撤离了,AWS还留着,交给光环新网来运营。中国的云市场几乎是阿里、腾讯、百度的天下。根据我的工作经验,AWS和Azure的用户大多数是外企。而且外企也采购一部分BAT的云。国企反过来倒没有用AWS/Azure的习惯。

丢失了中国这么大块蛋糕,Amazon又在印度另起炉灶。Q4 2019的财报用了不少篇幅介绍印度市场进展。财报里按地区只分了North America和International这两项,看不出来India的份额。我假设还是很小。但是AWS投入的决心很大,在Hyderabad建立了一个全球最大的campus,包括雇员和空间。难以想象会在印度投入这个规模,看来Amazon在失去中国13亿人口的市场后,再也不能承受失去另外一个10亿人口的市场。

· Amazon pledged to invest $1 billion to help digitize traders and micro, small, and medium-sized businesses (MSMBs) across India, with the goal of bringing more than 10 million MSMBs online by 2025. Today, there are more than 550,000 sellers on the Amazon India marketplace, more than 60,000 Indian manufacturers and brands are exporting their “Make in India” products to customers worldwide on Amazon, and we expect our new $1 billion investment to enable $10 billion in cumulative Indian exports by 2025.

· Since launching amazon.in in 2013, Amazon has created more than 700,000 direct and indirect jobs in India. In January, Amazon announced plans to create an additional one million jobs in India by 2025, with continued investments in technology, infrastructure, and logistics. Since 2014, Amazon has grown its employee base more than four times, and last year inaugurated its new campus building in Hyderabad — Amazon’s first fully-owned campus outside the United States and the largest building globally in terms of employees and space.

· Amazon India announced it will have 10,000 electric vehicles in its delivery fleet by 2025. This investment is part of Amazon’s recent co-founding of The Climate Pledge, a commitment to meet the Paris Agreement 10 years early by achieving net zero carbon emissions by 2040.

4.3、Segments revenue

图9和10是各个业务的revenue具体情况,还有增长率和比例。第三方卖家的收入增加,但是相对所有online stores比例没怎么变。注意只有第三方卖家有意愿投入广告。

图9:各个业务的Revenue和增长率

图10:各个业务的revenue比例

4.4、Prime membership

“ we now have over 150 million paid Prime members around the world,” said Jeff Bezos。

美国prime membership是$70/year。中国¥299($43)/年。别的国家不详。假设中国是平均水平(中国是发展中国家),一年的收入:

150M * 43 = 6450M/year = 1612.5/quarter

6.45B/year很高了,怪不得Costco号称只靠membership赚钱。图8中subscription services Q4 2019是5.235B。远远超过membership。这可能是因为Amazon有video subscription services。我奇怪的是这5.235B对Operating Income的贡献是多少?video subscriptions估计要付高额的版权费,也就罢了。Membership收入1.6125B应该都是operating income吧?那AWS(2.596)和membership(1.6125B) 加起来都超过Amazon总的OI(3.879B)了?

5、Conclusion

- AMZN和MSFT Q4 2019都超出预期,盘后大涨。AMZN涨得更凶(7.38% vs 2.82%),我觉得是分析师明显预测得太低了。

- 云计算市场仍然是AMZN的主要利润来源(AWS OI占比62%),但不是微软的(只有6.6%)。微软在云计算上对Amazon咄咄逼人。从Q4 2019来看,Amazon逐渐抵住了微软的进攻,形式仍然不容乐观。

- Amazon的Ads不容小觑。在零售业广告Amazon已经跟FB、谷歌不相上下。Amazon 2019年零售业广告比预测的要好24.8%,而且在加速增长(Q4 2019 41%)。很可能是另外一个AWS级别的业务。

- 微软的业务很稳健。相比Amazon的AWS独大,微软三大部门平分秋色。虽然微软的revenue比Amazon的低(36.91B vs 87.44B in Q4 2019)微软的利润率很高(NET Income/Revenue = 31.6%),Amazon只有3.7%。

- 两家公司都是稳定挣钱的公司,我认为股市不一定是零和游戏。它们都有机会寻找新的业务增长。比如Amazon光靠membership一年就稳赚6.45B。

Disclosure:

我本人长期拥有AMZN和MSFT。“己所不欲,勿施于人”。我个人觉得那些说自己不买自己分析的股票的分析师是不负责任的。这些分析师你们是吃饱了撑的告诉我一些你们自己都不去买/卖的股票?亏了反正不是你的事?大爷的,你耍我啊?

Reference:

1、AMZN quarterly report:https://press.aboutamazon.com/news-releases/news-release-details/amazoncom-announces-fourth-quarter-sales-21-874-billion

2、MSFT quarterly report:https://news.microsoft.com/2020/01/29/microsoft-commercial-strength-powers-second-quarter-results-2/

3、https://www.businessinsider.com/amazon-charts-show-explosive-growth-over-past-decade-2019-12?utm_content=buffer0c265&utm_medium=social&utm_source=facebook.com&utm_campaign=buffer-finance

4、亚马逊广告业务份额比想象中更大http://www.199it.com/archives/857501.html

以上是关于2019 Q4 Amazon and Microsoft Analysis的主要内容,如果未能解决你的问题,请参考以下文章

如何修复非法 Parquet 类型:INT64 (TIMESTAMP_MICROS) 错误

Q4:Median of Two Sorted Arrays

Amazon, Apple and Microsoft — how they combat coronavirus

AWS DMS:如何处理 Presto/Athena 中的 TIMESTAMP_MICROS parquet 字段

Secrets To Getting Amazon gift card codes To Complete Tasks Quickly And Efficiently

Procedure for installing and setting Sun JDK Java on Default Amazon Linux AMI