奇点将至——VR产业四大发展趋势

Posted 5G行业应用

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了奇点将至——VR产业四大发展趋势相关的知识,希望对你有一定的参考价值。

文章版权所有,未经授权请勿转载或使用

全文4300字,预计阅读10分钟

文 | 开山

VR不是个新概念,早在上世纪50年代就有首款VR设备出现。去年以来,5G、云计算、芯片和显示技术的发展,以及疫情的催生共同推动VR产业进入了起飞的新阶段。设备规模加速上量,内容题材日益丰富,爆款游戏加速设备放量,用户增长又反哺内容丰富,VR生态正逐步进入良性循环,呈现四大发展趋势:虚拟社交或成重要应用;企业VR市场规模五年内有望超过消费者市场;融合创新将持续推动用户体验提升;终端出货量未来几年将稳步增长,2024年预计超7500万台。

01 VR是个老的新概念

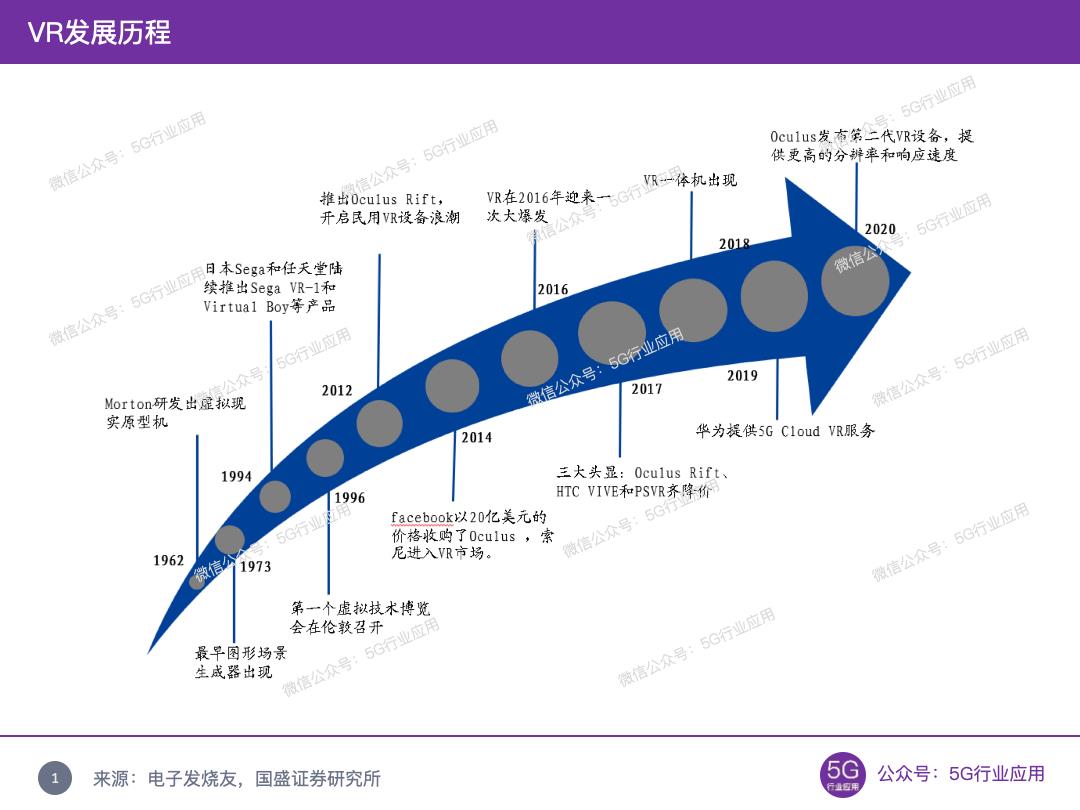

虚拟现实是个老的新概念,自上世纪50年代首款VR设备出现,已过去了70个年头。

2014 年 Facebook 以 20 亿美金收购虚拟现实公司 Oculus,VR 设备开始受到市场关注。随后索尼、HTC 等厂商纷纷推出了自己的 VR 产品,将 VR 市场推向了一个高潮。2016 年 索尼正式推出首款虚拟现实头戴设备 PS VR 。2015 年-2016 年的 VR 热潮,成为当年消费电子行业的一个亮点。但是在实际体验时,晕眩感、分辨率低、体积大、价格贵等缺点却使得 VR 产品在后面两年一直不温不火。直到5G的出现,推动VR进入了一个新的阶段。

02 VR进入起飞新阶段

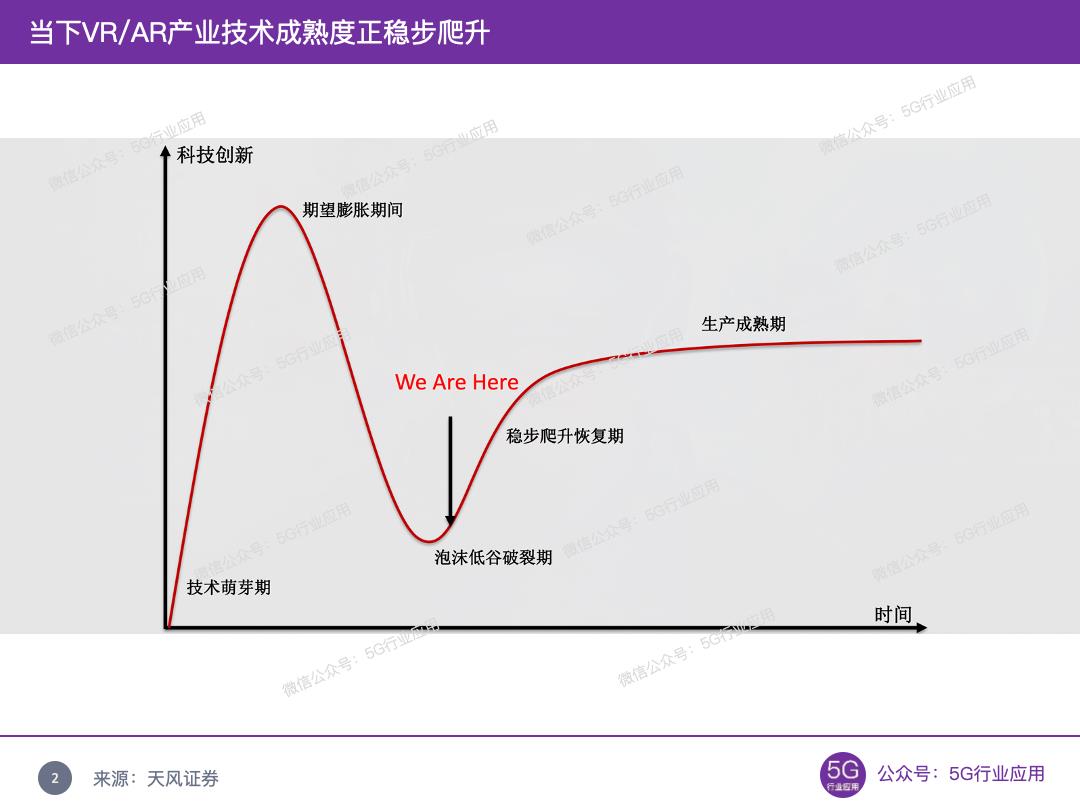

由于5G的大规模部署,以及芯片、显示技术和算法等的不断进步,共同推动VR产业重回快速发展轨道,2020以来呈现加速发展的新态势。整个产业角度来看,当下VR/AR产业技术成熟度正处于稳步爬升恢复。表现在终端规模开始规模上量,VR头显出货有望达到1000万奇点。同时,内容生态日益丰富,爆款游戏的发布成为VR 设备增长的催化剂,而VR 用户增长又反哺内容壮大,呈现良性循环势头。

1)设备规模上量,场景与功能定位逐渐丰富

2020年随着芯片、显示技术、5G和算法等技术的成熟以及高性价比的爆款产品推出,VR重新成为热门话题,AR/VR 成为5G时代的重要应用场景之一。

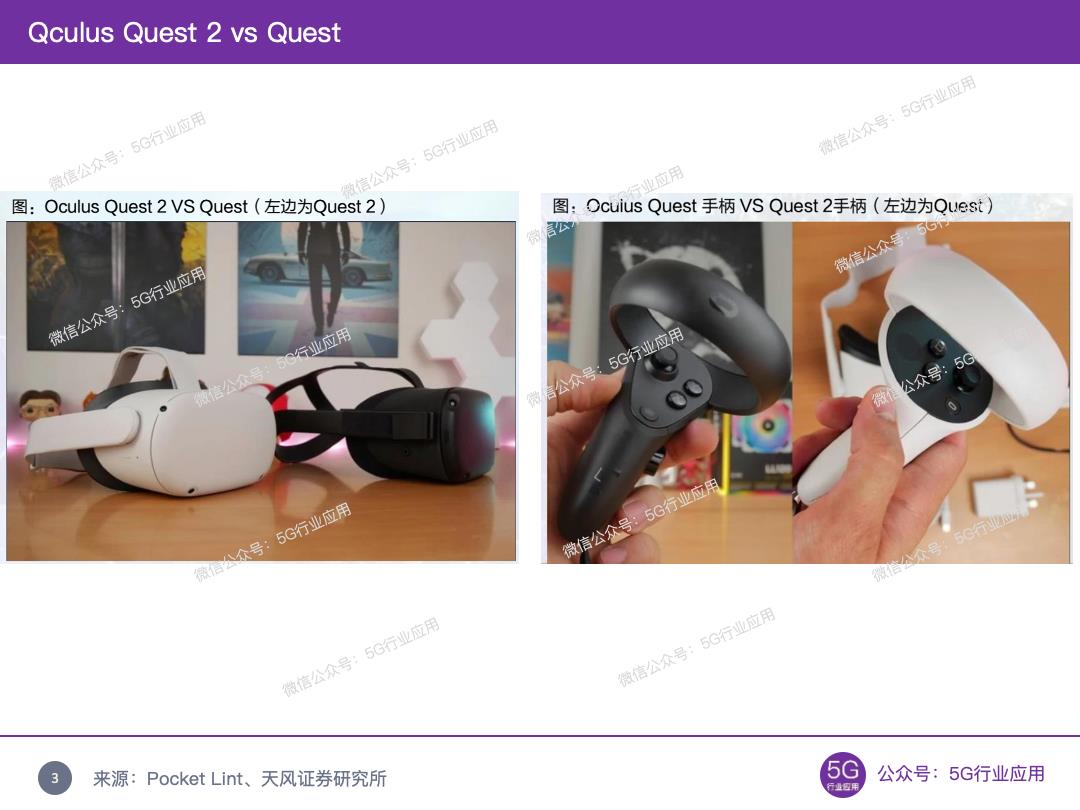

2020年10月13日,Facebook发布高性价比产品Oculus Quest2,与第一代 Quest 相比,Quest 2 更轻更薄,售价为 299 美元起,比上一代便宜了 100 美元。同时硬件升级,体验提升:

舒适度:支持无线使用;轻10%,503克;透视模式,防止撞伤;

清晰度:支持90Hz刷新率(部门场景支持120Hz)刷新率;像素比第一代高50%,单眼近2K清晰度;自定义瞳距;

续航:手柄4倍的电池使用时长;

延时:通过算力升级+Phase Sync帧时管理技术,大幅降低应用延时,有望增加沉浸感,减少眩晕。

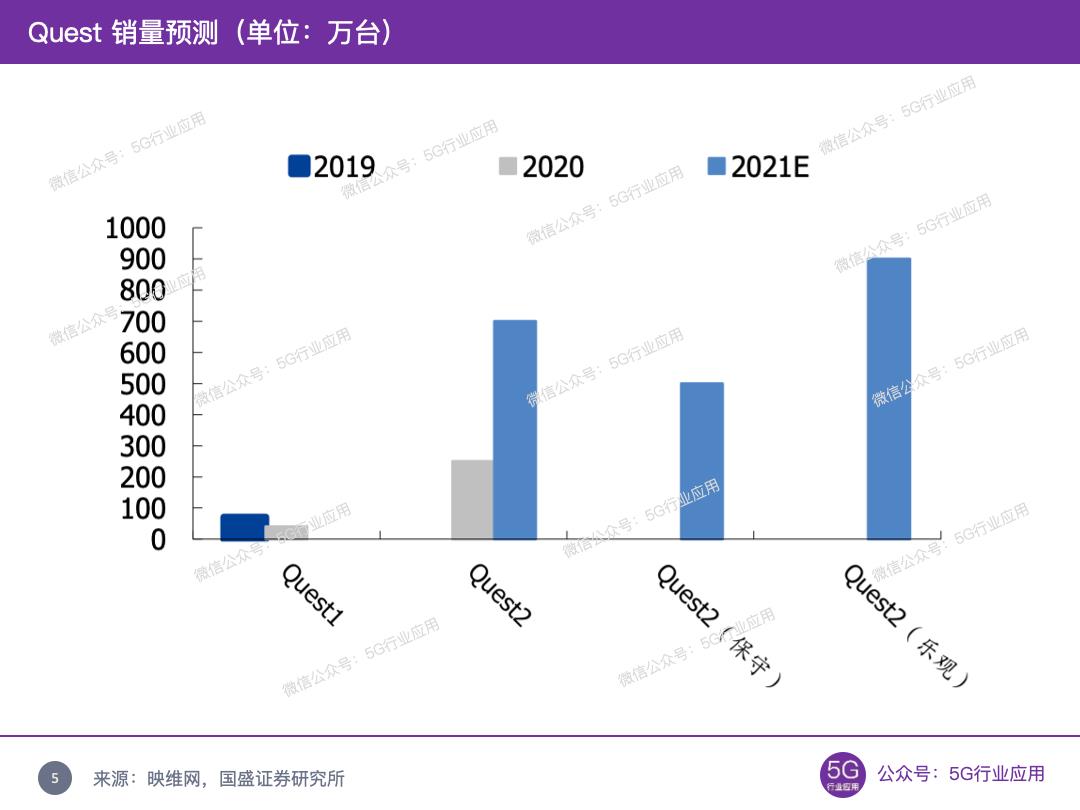

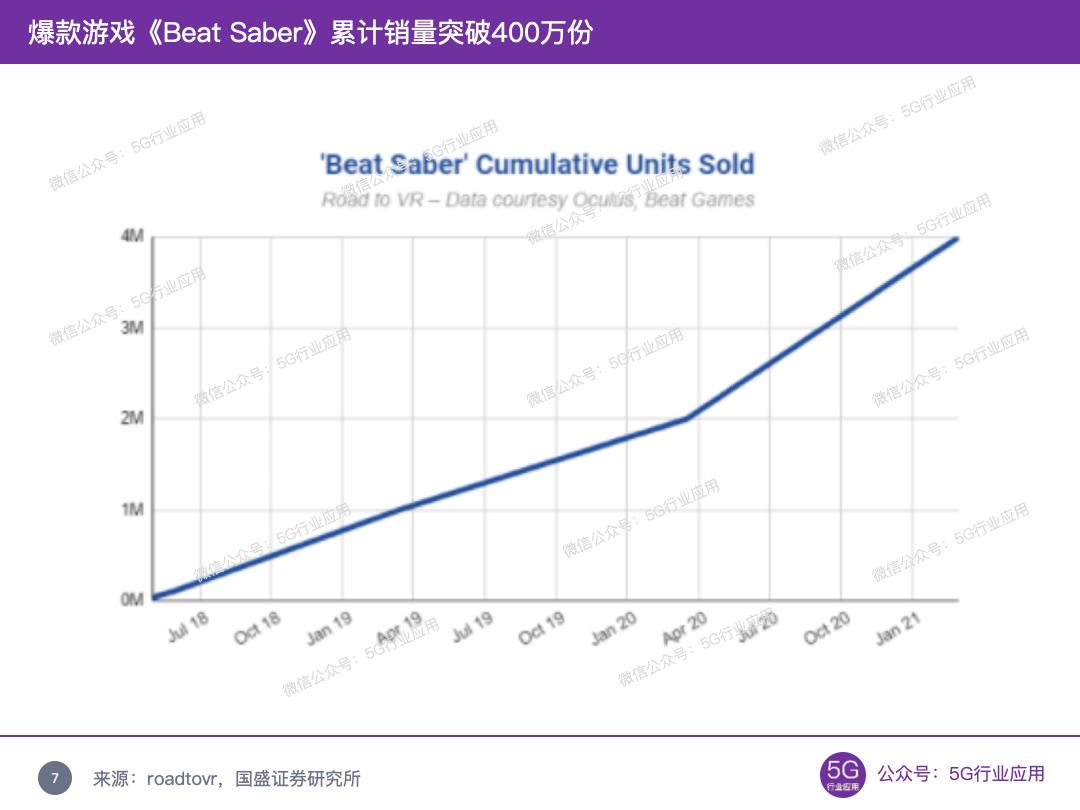

Oculus Quest2发布后销量持续超预期。2020 年 9 月发布之初预定量就达初代 5 倍,发售不到半年时间,累计销量就已经超过历代 Oculus VR 头显的总和。据 SuperData 统计,Oculus Quest2 20Q4 单季度销量达109.8 万台,据映维网保守预计,2020 年 Quest 2 销量约 250 万台,2021 年以来销量已接近 150 万台,累计销量已接近 400 万。

扎克·伯格认为当 VR 的活跃用户达到 1000 万时,是生态的奇点,VR 生态才能获得足够的收益。2021 年 Oculus Quest 2 销量翻倍可期。据映维网保守估计,2021 年全年 Oculus Quest 2 销量有望达到 500 万台,乐观估计2021年Oculus Quest 2出货量有望达到1000万台,奇点将至。

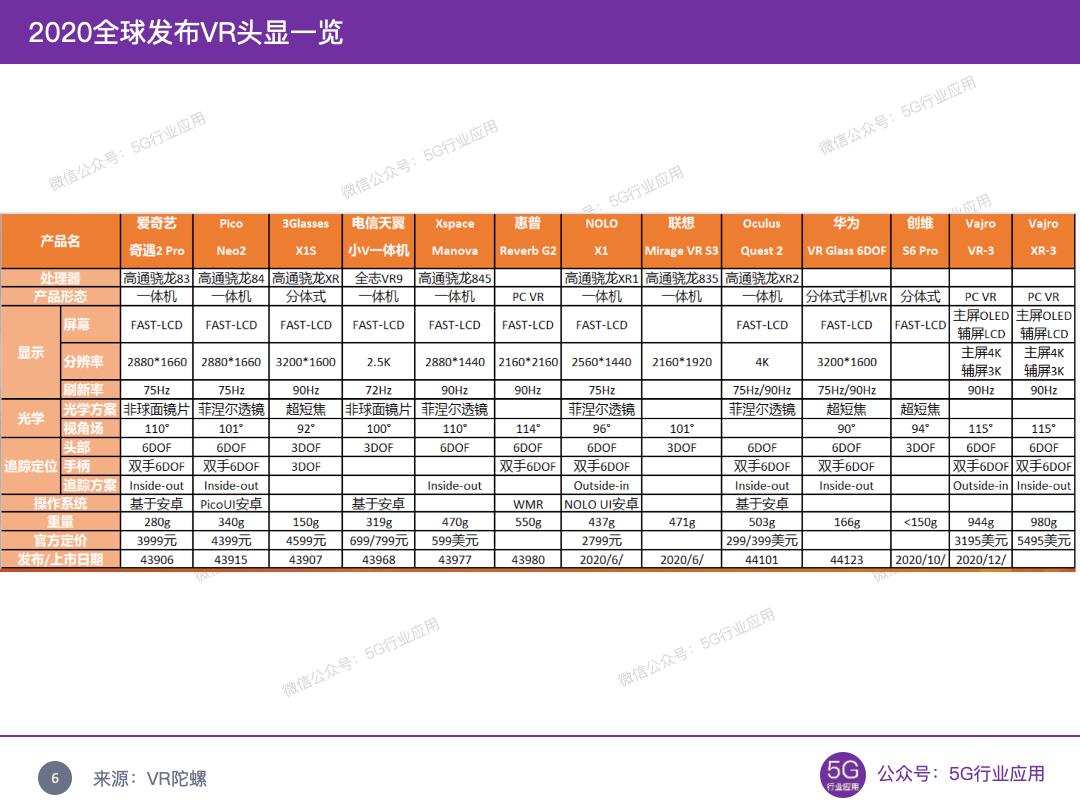

据统计2020年全球发布VR头显超过13款。2021 年 Quest 2 出货量占据所有独立 VR 设备的 87%。

2)内容题材日益丰富,VR产品由尝鲜向消费阶段过渡

VR内容题材日益丰富。截至 2021 年 3 月,Steam、Oculus 及 SideQuest 三平台的VR应用总数分别达到 5790、2330 及 1176 款,合计环比增长3.5%,其中 Steam平台独占内容达4841款,占比约 83.42%,这其中主要为游戏,占比达 80%。Facebook Quest 平台内容收入已达到1.5亿美元,35款游戏收入达到百万美元,沉浸声、手势识别与虚拟化身等特色内容制作SDK陆续发布。随着 VR 内容的丰富、设备体验升级以及售价不断下探,促成 VR 产品由尝鲜者阶段向消费者阶段快速过渡。

3)爆款游戏加速设备放量,用户增长又反哺内容丰富,VR生态呈现良性循环态势

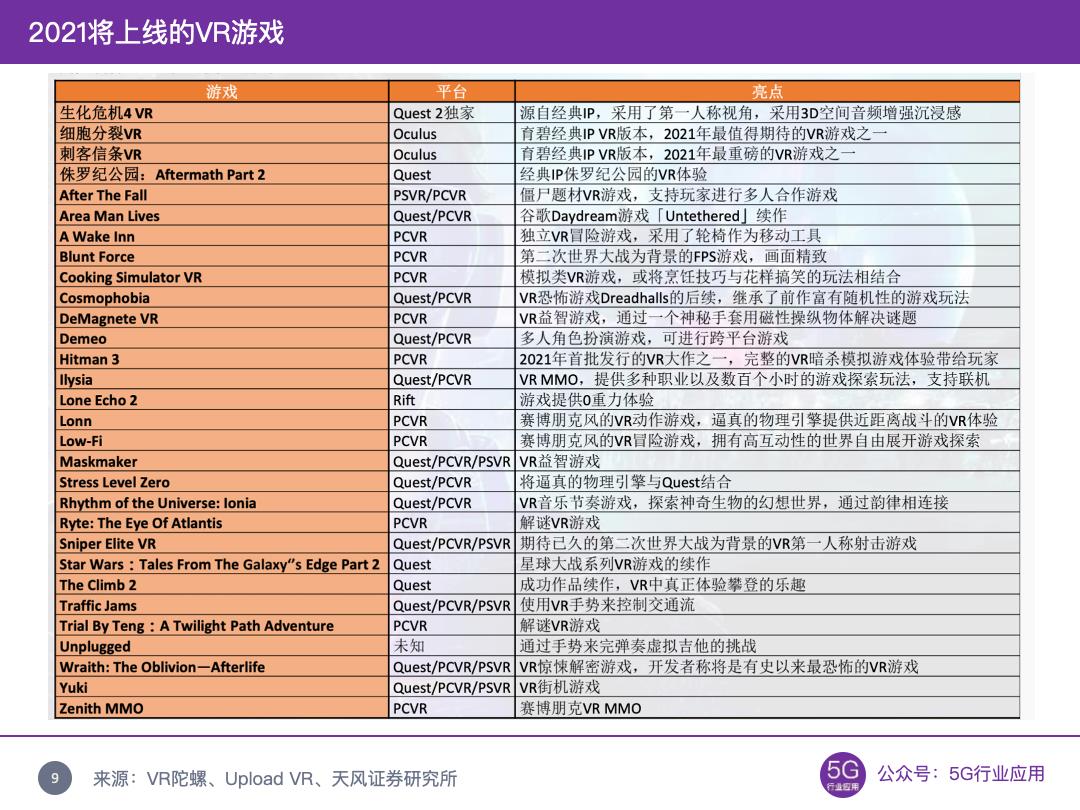

2020 年初 VR 原生 3A 大作《半条命:Alyx》上市好评如潮,点燃消费级VR应用市场,据青亭网,2020 年全年VR 游戏销量同比增长 71%,仅《半条命:Alyx》贡献度就达 39%。在 Quest 2 强劲销售驱动下,《Beat Saber》、《POPULATIO:One》、《Onward》等爆款游戏频现,截至 2020 年 9 月,Quest 平台上超过 35 款游戏收入超过百万美元,而四个半月后的 2021 年 2 月进一步突破 60 款,在付费内容中占比达 1/3,其中 6 个作品的收入规模更是达到千万级别。2021年还将有多款VR游戏上线。

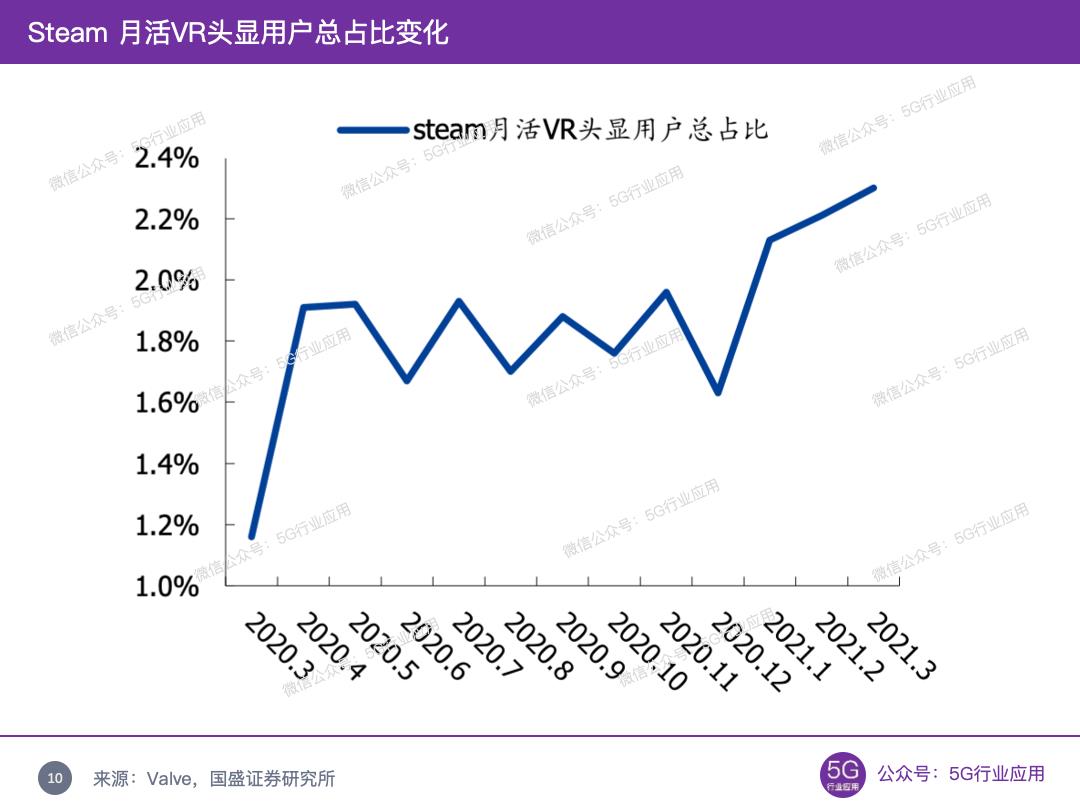

VR 头显活跃用户数量持续增长。其中,主流VR 游戏平台 Stream 活跃用户持续增长,2021 以来逐月创新高,根据 Valve“Steam 硬件和软件调查”数据显示,2021年1月Steam月活VR头显用户占比首次突破 2%,3 月进一步增至 2.3%再创历史新高。根据 roadtovr 基于调查数据以及 Valve 和 Steam 的官方数据点的模型估算,今年来每月在 Steam 上实际使用眼镜的数量连续创下新高,3月份估计已超过 300 万。

03 VR产业四大发展趋势

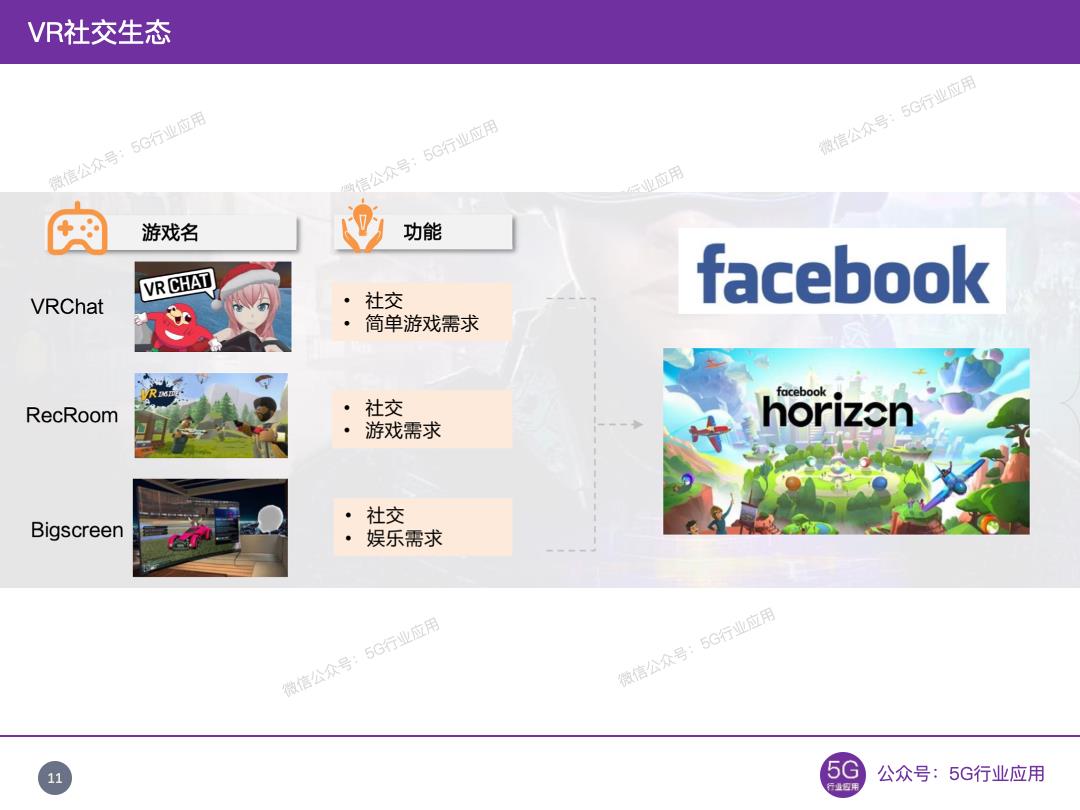

趋势一:虚拟社交或成VR重要应用

VR通过创造虚拟场景,打破空间距离,可在虚拟环境中满足真实的社交需求。去年以来多款虚拟社交类应用越来越流行,有望成为重要的VR场景之一。

目前已有多款VR社交产品上线运行。其中VR Chat于2017年上线,在2020年11月在线人数超过2.4万人,52%是VR用户。VR产品形态也逐渐从单一走向复合,Facebook于2020年开放《Horizon》注册,定位VR社交平台,通过虚拟世界让玩家在虚拟世界中满足综合社交、娱乐与聚会需求。

疫情催生下,为用户提供可参与活动的社交VR变的越来越流行,2021年2月,热门VR社交应用Rec Room月活人数超100万,是流量最多的VR社交应用之一。社交需求作为刚性需求,未来有望带动VR用户与内容跨越式增长。

趋势二:当前消费者应用主导 VR 市场,五年内企业市场规模有望超过消费市场

当前 AR/VR 市场中,VR 消费者市场规模 50 亿美元,占比 81.97%;其中 VR 硬件设备,VR 游戏市场是重要构成。

消费者市场中,VR 已广泛运用于房产交易、零售、家装家居、文旅、安防、教育以及医疗等领域。其中,根据赛迪顾问的统计2018 年游戏占比 35.66%,视频占比 20.32%,直播占比 11.22%,为当前市场规模 top 3 应用领域。

据微软预测,至 2025 年,企业市场规模(184 亿美元,占比 43.64%)将超过消费市场(159亿美元)。当前企业市场主要由一线工人(FLW)类需求主导,且主要集中在离散制造、流程制造相关行业,但坐办公室的信息工人(IW)类企业市场也正开始受益于 AR/VR 带来的工作潜力,包括如协作场景、虚拟会议和设计评估等。两类企业市场分别将在 2025年增长到 90 亿美元和 94 亿美元。

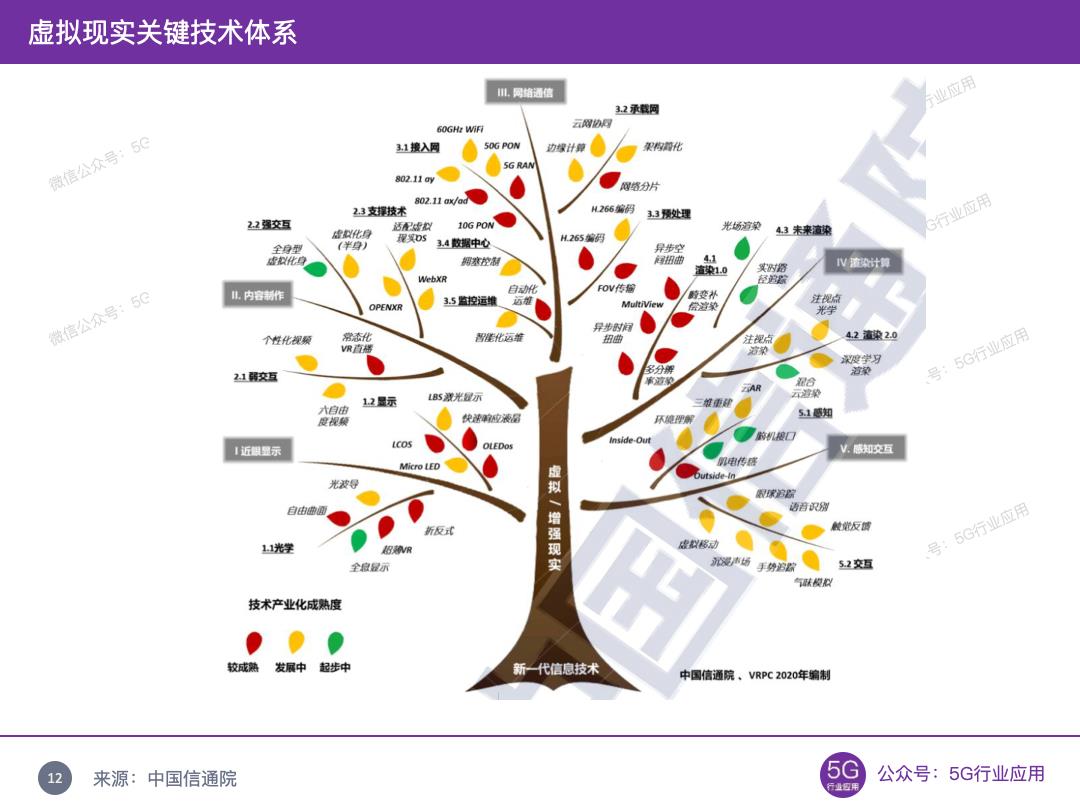

趋势三:融合创新将持续驱动VR用户体验提升

VR包括单机智能和网联云控两条技术路线。未来两种形态将不再是简单叠加,而是云、网、边、端的有机融合,并重新界定并迭代一批新技术、新产品、新标准和新业态。虚拟现实关键技术体系如下图所示。

具体来看,在近眼显示方面,快速响应液晶与硅基OLED作为主流显示技术,处于规模量产阶段,Micro-LED(微型发光二极管)有望迅速发展。光学领域,作为下一代人机交互平台,视觉质量、眼动框范围、体积重量、视场角、光学效率与量产成本之间的取舍和优化组合,成为驱动技术创新的主要动因。

渲染方面,云渲染、人工智能与注视点技术引领VR渲染2.0。交互性体验和支撑工具如WebXR、OS、OpenXR快速发展推动内容制作行业向前迈进。

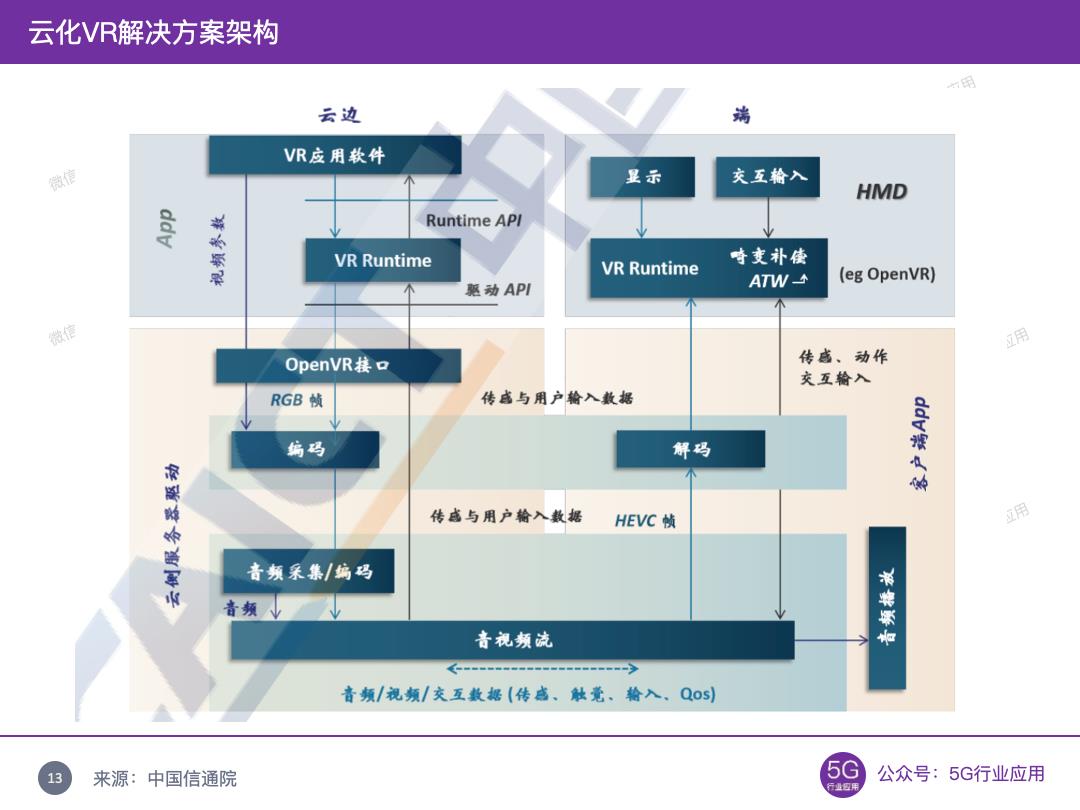

云化虚拟现实作为主要发展路径之一,有助于优化用户体验,降低终端门槛,丰富内容并有利于版权保护。5G的快速普及,为云化虚拟现实提供了强有力的网络支撑。云化虚拟现实终端架构拥有更宽广的技术纵深,有利于适配各类云化业务。随着Qculus Quest、华为VR Glass、Vive Focus Plus、Pico Neo2等代表性终端串流功能引入,终端不再受制于功耗与算力。在应用上,也催生了视频内容上云、图形渲染上云与空间计算上云。可以说,整个体系中,终端是门槛,业务是基础,网联是保障,协同是核心。

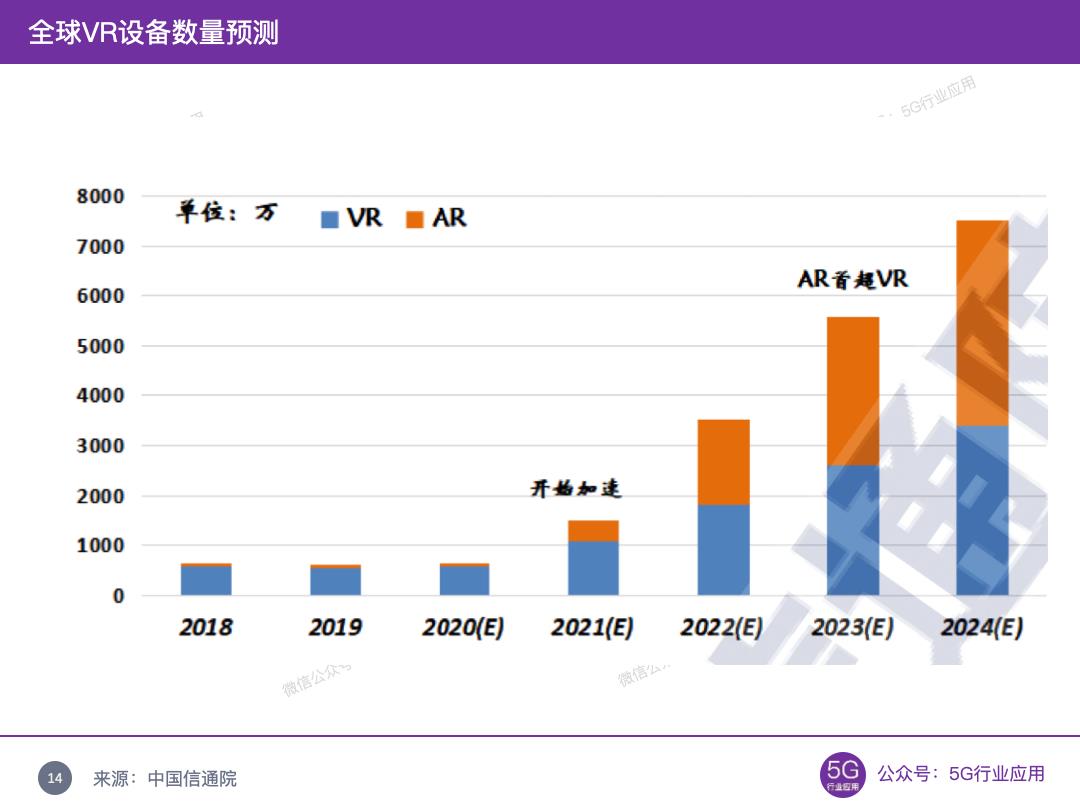

趋势四:终端出货量与市场规模将稳步增长

据IDC统计,受新冠疫情影响,2020全球虚拟现实终端出货量为630万台,VR、AR终端出货占比分别为90%、10%。预计2024年终端出货量超7500万台,AR占比提升至55%,2020-2024五年间出货量增速约为86%,其中VR、AR增速分别为56%、188%,预计2023年AR终端出货量有望超过VR。

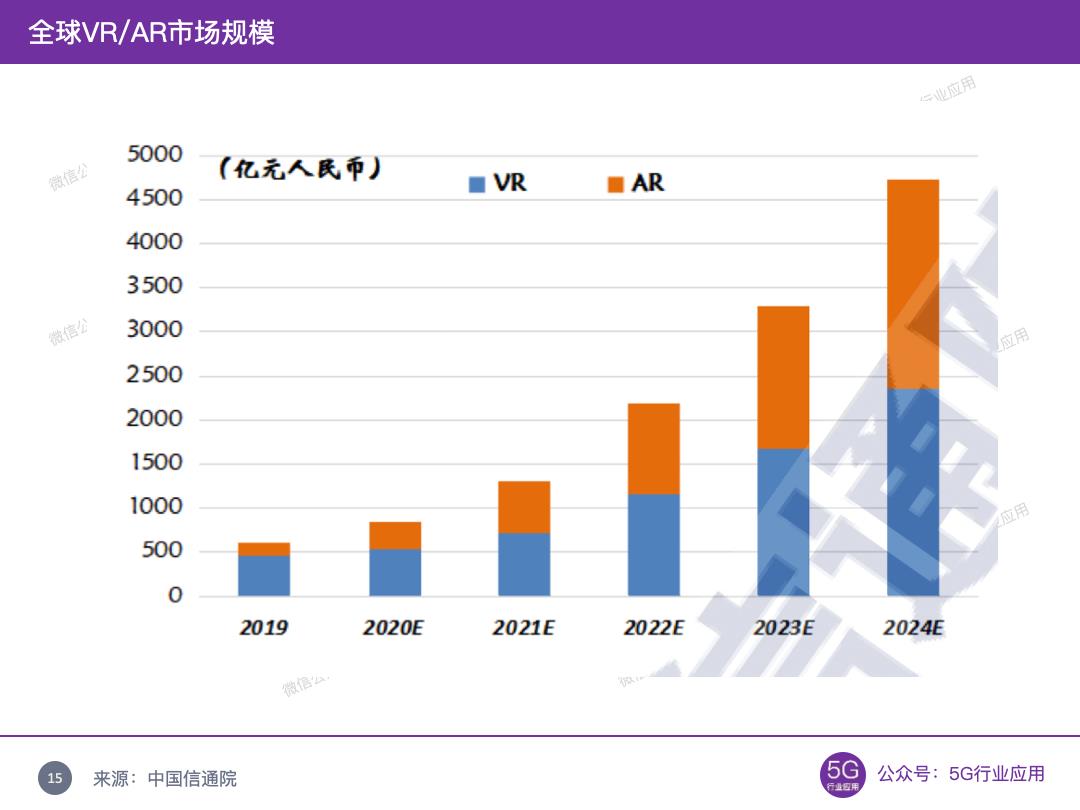

市场规模上,2020年IDC统计全球虚拟现实总规模为900亿元人民币,其中VR市场620亿元,AR市场280亿元。预计2020年-2024年年均增长率为54%,其中VR增速约45%,AR增速约66%,到2024年预计两者份额均为2400亿元人民币。

04 面临问题

目前,国内VR产业的技术演进与产业生态尚未定型,虚拟现实效果与用户预期存在明显落差,多数还处于“展厅级、孤岛式、小众性、雷同化”的阶段,如何真正实现“产业级、网联式、规模性、差异化”的目标成为共性的挑战。多数企业缺乏对底层基础与关键技术的研发投入,片面追求单一性能参数,对云、网、边、端融合创新投入不足,导致缺少对重点发展路径的投入和前瞻性布局。未来,需要不断强化基础研究,在关键细分领域不断突破的同时,需要注重与5G、人工智能、云计算等技术的融合,面向特定场景进行商用潜力的应用技术研发。

END

参考文献

1、中国信通院,《虚拟(增强)现实白皮书》,2021年3月;

2、国盛证券,《VR风云再起,应用多点开花》,2021年4月;

3、天风证券,《VRAR趋势已现,奇点将至》,2021年5月。

| 作者:开山

「5G行业应用」特邀专栏作者,行业研究员,十年国际领先ICT企业从业经历,目前专注全球5G商用及行业应用进展、投资机会研究。

▎推荐阅读

车联网百家谈第03期:感知增强和数据共享融合助力智慧高速升级

车联网百家谈第07期:C-V2X标准、技术和芯片助力智能驾驶加速落地

▎好书推荐

吴冬升 主编

书籍简介:本书系统剖析5G车联网整体架构、体系标准、关键技术、典型业务及应用场景等,对全球及国内车联网最新进展做了全面的扫描和分析,并对5G车联网产业发展面临的挑战和未来发展前景进行展望和预测,对于致力于5G及车联网产业研究、标准化及相关产品实现的广大从业者具有参考价值。

关于我们

「5G行业应用」是聚集TMT行业资深专家的研究咨询平台,致力于在5G时代为企业和个人提供客观、深入和极具商业价值的市场研究和咨询服务,帮助企业利用5G实现战略转型和业务重构。本公众号专注提供5G行业最新动态及深度分析,覆盖通信、媒体、金融、汽车、交通、工业等领域。

以上是关于奇点将至——VR产业四大发展趋势的主要内容,如果未能解决你的问题,请参考以下文章