2021年剧本杀专题研究报告

Posted 行研君.嵇睿麒

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了2021年剧本杀专题研究报告相关的知识,希望对你有一定的参考价值。

1. 从传统密室到剧本杀,线下实景娱乐形态持续迭代

1.1. 什么是剧本杀?

伴随着《明星大侦探》等推理综艺走红,近年以密室逃脱、剧本杀为代表的新兴线下娱乐方 式逐渐取代 KTV、传统桌游等成为最热门的线下游戏之一。根据艾瑞咨询,2019 年中国剧本杀市场规模超过百亿元,同比增长 68%,2020 年受疫情影响反而迎来新机遇,市场规模以 7%的增幅增至 117.4 亿元。目前剧本杀已经形成了一条完整的产业链,剧本创作者、发行方、门店商家、垂直平台等主体的参与将推动行业规模持续扩张。

剧本杀起源于英国的一类真人角色扮演游戏,原型为“谋杀之谜”(Mistery of Murder),游 戏全程以剧本为核心,为真人角色扮演游戏,由 DM(游戏主持人)引导。通常会有一名玩 家在其他玩家不知道的情况下扮演凶手,玩家通过多轮搜证、讨论、推理,最终票选出凶手, 并破解凶手的作案动机和作案手法,最后由 DM 公布真相。一般来说,一场剧本杀的游戏时 间在 2-6 小时(也有 8、9 个小时甚至更长时长的剧本),参与人数在 5-10 人不等。

梳理剧本杀的发展历程,我们大致划分为了以下几个阶段:

2016 年:《明星大侦探》的热播带动剧本杀游戏兴起。剧本杀起源于 19 世纪的英国, 国内市场则起步较晚。2013 年,一款名为《死穿白》(Death Wears White)的英文剧 本杀传入国内,标志着剧本杀行业在国内的开始起步,但一直处于不温不火状态。直至 2016 年,明星推理真人秀《明星大侦探》的热播将这款游戏带入主流大众的视野,激 起了广大桌游爱好者的热情。

2017-2018 年:线上剧本杀发展快于线下,明星资本入局赛道。与国外剧本杀以线下为 主的发展路径不同,国内剧本杀行业发展初期则以线上为主,大多数玩家在线上 APP 端玩剧本杀。2018 年开始,资本投资“我是谜”、“百变大侦探”等线上平台,投资方 中不乏金沙江创投、经纬中国等明星机构,线上发展快于线下。

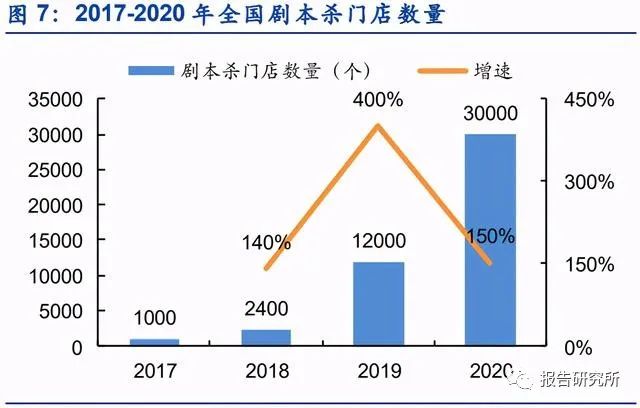

2019-2020 年:线下剧本杀快速崛起,门店数量激增。随着玩家对游戏体验的要求越来 越高,以及线上日活难突破,剧本杀逐步由线上向线下转移,根据美团研究院,2019 年国内剧本杀门店数量由 2400 家大幅增长至 12000 家,2020 年的疫情给行业线上线 下两端均带来发展机会,2020 年 2 月线上剧本杀 APP“我是谜”宣布通过加盟直管的方式大规模进军线下,至 2020 年末行业线下剧本杀门店突破 3 万家。

按内容题材,剧本杀分为三大类,为硬核推理本、欢乐本(机制本、阵营本)与情感沉浸本。早期剧本杀是指玩家通过扮演剧本中的角色,一名或多名分饰凶手,其他人找出真凶并还原 整个故事的游戏,为硬核推理本,但随着行业消费趋势的变化,剧本杀已经从单一的硬核凶 案推理衍生出情感本、欢乐本等多种题材,游戏最终的目的也有所不同,不再局限于仅寻找 凶手,比如情感本以带入人设并与角色产生共鸣达到沉浸为主;欢乐本以玩家之间的互动性 为主;恐怖本则是以渲染气氛寻求刺激感为主。目前硬核推理本占据市场的比例越来越低, 情感沉浸本越来越多。

1.2. 剧本杀的兴起在于其强社交性及沉浸式体验

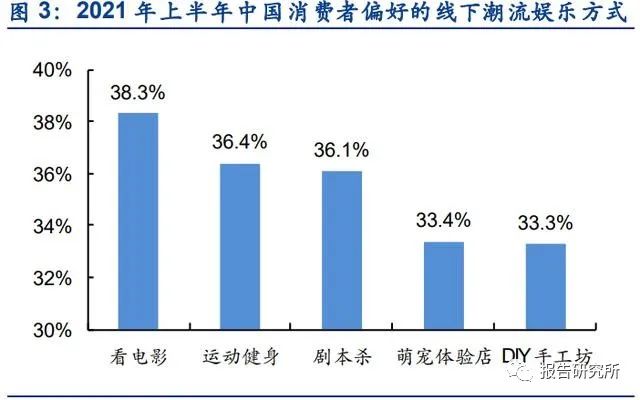

目前 KTV 的线下娱乐场景逐渐淡出年轻人的世界,一两个人看电影成了常备的放松方式, 五六个人的聚会已被桌游、密室逃脱、剧本杀等代替,本质上是消费群体及消费理念的改变, 新的人群催生新的消费,Z 世代的特殊属性决定了当下的消费场景,年轻人更愿意为独特、 可以实现自我表达的高品质线下娱乐付费。根据艾媒数据显示,目前剧本杀已经成为主流的 线下娱乐方式之一,选择用户占比 36.1%;另根据美团大数据,2021 年五一假期,剧本杀成为最受年轻人欢迎的夜间消费活动之一。

为什么剧本杀能够兴起?我们认为剧本杀这种以故事为核心的内容化社交游戏,满足了 Z 世 代人群的强社交与沉浸式娱乐的需求:

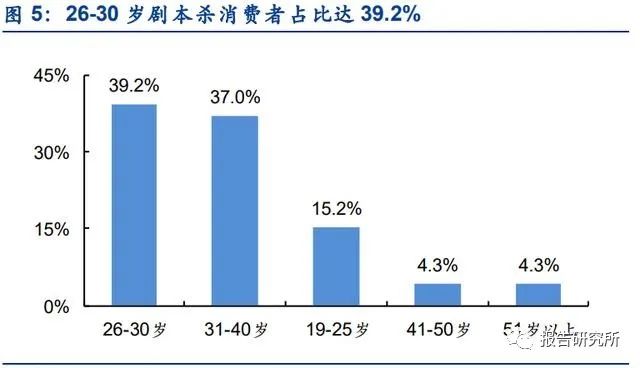

作为一个多人合作的解密游戏,剧本杀为有社交需求(兼顾熟人与陌生人社交)的玩家 提供了平台。相较于 KTV 等传统娱乐,密室逃脱、剧本杀等平均 2-3 小时的游戏时间可 以充分展示玩家的逻辑推理、个人喜好水平,已经成为年轻人的新型社交方式。年龄方 面,年轻人为剧本杀重要消费用户,其中 26-30 岁剧本杀消费者占比达 39.2%,19-30 岁剧本杀消费者占比达 54.4%。

剧本杀的剧情设计可以满足玩家的表演欲,实景搜证的模式更能带来沉浸式体验。小到 密室逃脱、剧本杀,大到 VR 馆、主题乐园,均在探索更好的沉浸式娱乐体验。实景剧 本杀作为一种较好的沉浸式娱乐游戏,玩家不再是旁观者,而是真正以一种新的身份参 与到剧本故事中来,这极大地满足了新生代表达自我、探索世界的需求。

狼人杀、密室逃脱、剧本杀三者同为解密类游戏,但有所区别:

用户门槛上,狼人杀对玩家的推理能力要求最高,其次是密室逃脱,玩家的最终体验往 往与个人游戏水平相关。而剧本杀并不要求玩家有较高的游戏水平,只需根据设定好的 剧情进行演绎,重表演带来的游戏体验较为轻松。

内容或形式上,狼人杀的游戏形式更加标准化,游戏玩法局限性较强;而剧本杀是一个 自由度极高的游戏,根据不同的剧本演绎,玩家将有不同的娱乐体验,内容丰富度最高。

社交上,剧本杀最能促进玩家之间的社交,包括熟人社交与陌生人社交,五六个人的聚 会可以选择一个剧本一起,一两个人也可以以拼团的形式凑齐人数,过程中通过一定的 角色扮演,可以在短时间内实现社交破冰,因游戏对抗性弱,社交氛围较为轻松。总结 来说,相较于狼人杀、密室逃脱,剧本杀在社交需求的推动上更加高效。

2. 产业链分析:什么是剧本杀的核心?

2.1. 剧本杀产业链初成型,行业竞争格局较为分散

目前剧本杀行业自上而下形成了“IP 授权方/剧本创作者—剧本发行方—线上游戏 APP/线下 实体店—玩家”为主轴的产业链,另外也延伸出了包括剧本杀 DM 培训、剧本杀作者培训、 线下实景布臵与剧本印刷等环节。

2.1.1. 上游:剧本杀作者是关键资源,但人群极度分散且水平良莠不齐

剧本杀作者来源主要分为玩家进阶、网文转行、影视编剧,前者是剧本杀的忠实玩家,后两 者本身就具备文字功底,加上后期对剧本杀的了解从而转行成剧本杀作者。目前剧本杀作者 创作端,大多数人以兼职为主,少部分头部作者以此维生,另外还有剧本杀创作团队采用共 同创作的模式。根据剧本分发平台“黑探有品”数据,截至 2020 年末全国剧本创作者为4000-5000 人,人群分布较为分散。

除了原创的剧本杀,也有越来越多 IP 改编成剧本,IP 拥有方将 IP 授权给剧本杀作者或者发 行方进行改编创作,并收取一定的授权费用,比如游戏 IP《王者荣耀》、影视 IP《琅琊榜》、 网文 IP《鬼吹灯》、电影 IP《唐人街探案》等,这些 IP 授权的剧本大多以限量本的形式出现。知名 IP 自带流量,有利于扩大剧本杀影响力,是破圈的重要途径。

剧本杀游戏类似电影,属于一次性消费,因此需要上游源源不断的进行内容供给,优质的创 作者是产业链稀缺资源,原因在于:

单个创作者的产出有限。一个剧本的创作周期根据剧本本身的质量来决定,一般来说盒 装本创作周期约 1 个月+测试修改 1 个月,独家本创作周期约 2-3 个月+测试修改 1-2 个 月,大部分作者一年只能创作 2-3 部剧本。

创作者水平良莠不齐。近两年剧本杀的风靡虽然吸引众多剧本杀作者涌入赛道,但多数 的新人作者低估了商业剧本的严格程度,剧本创作本质上是“娱乐内容”的创作,文笔 只是基础,还需要好故事、逻辑严谨的人物行为,加上互动性很好的游戏机制才可能使 得自己创作的剧本在众多作品中脱颖而出。

2.1.2. 中游:剧本杀发行方是产业重要纽带

剧本发行方是连接上下游的关键,一方面承担了对剧本的初步筛选职能,另一方面负责剧本 的印刷包装及相关道具制作,并向下游进行发售。整体上剧本杀的发行工作内容十分繁杂, 包括剧本初步筛选、剧本测试、与作者修改、包装销售、宣传、售后等众多环节。剧本发行 方多以工作室的形式为主,较为分散,目前行业已涌现出诸如葵花发行、空然新语、LARP 等专业剧本杀发行公司,在前期内容筛选与后期宣发上形成了专业体系。

剧本发行方与作者的合作模式大约分为三种,即买断、保底加分成、纯分成。买断的价格在 数千到一两万元不等,分成模式常见于盒装本的创作发售中,即发行方向线下门店每售出一 个普通盒装本,剧本杀作者将获得一定的分成,分成比例大概在 2:8 到 4:6 范围内浮动, 一般来说发行方占大头。

剧本的发售形式上,主要有三种:

1)盒装发售,即普通盒装本面向下游所有线下门店进行 发售,不限制发售量,售价 300-600 元,作者创作时间约 1 个月;

2)城市限定,即城限本 只在一座城市的 3-5 家店发售,售价 1000-3000 元,作者创作时间约 3 个月;

3)独家授权,即独家本在一座城市只出售给一家店,售价 3000 元以上,作者创作时间约 4-6 个月。

一般来说,从质量、体量及制作水准上来看,独家剧本>限定剧本>盒装剧本,但这种情况 不是必然,一些好的盒装本如《第二十二条校规》、《鸢飞戾天》、《年轮》等,其质量并不输 给一些独家本。

剧本的发售渠道上,也分为三种,即剧本杀线下展会、线上销售平台(如“黑探有品”)、朋 友圈推广,其中线下展会是主流渠道,为发行方与店面商家提供了线下面对面交易的场所。展会的主办方一般是全国知名或规模较大的发行工作室,将剧本作为一种展品,展示并销售给剧本店家的一种集会,前来购买剧本的店家则会在展会上体验或测本,测试后的反馈会给 到发行方或作者,以进行后续修改与完善,现场的体验、测试的环节是线上渠道无法实现的。

根据剧本杀展会小程序,2020 年全国共举办了 18 场线下剧本杀展会,而截至 2021 年 5 月 20 日已举办了 22 场线下展会,预计 2021 年全年举办约 50 多场。随着行业发展,剧本杀展 会从过去一年每个月举办约 1-2 次,到现今的平均一个月举办约 4-5 次,线下展会举办频率 的提高也侧面体现了行业正处在高速的发展中。

2.1.3. 下游:线上 APP 发展遇瓶颈,线下剧本杀门店快速扩张

2017 年线上剧本杀率先快速发展,涌现出一些剧本杀 APP,2018 年资本开始投资剧本杀赛 道,此时线上发展快于线下,市场上主流的剧本杀相关 APP 有“我是谜”、“百变大侦探”、 “戏精大侦探”等,其中“我是谜”与“百变大侦探”分别为综艺《明星大侦探》第四季与 第六季的指定社交推理合作 APP。

2020 年疫情期间,剧本杀 APP 用户数快速增长,但之后月活数再难突破,陷入发展瓶颈。2020 年的疫情,并未使剧本杀行业遇冷,反而进一步加速了剧本杀的出圈。根据七麦数据, 2020 年春节前后七天,有 6 款线上社交游戏跻身 Top 20 应用榜单,其中四款是为剧本杀 APP 以及包含剧本杀的游戏应用,包括“我是谜”、“百变大侦探”、“玩吧”等。但疫情之后, 这些线上产品用户数增长相对乏力,发展遇瓶颈,我们认为主要原因在于线上游戏体验差、 好剧本缺乏、社交功能弱。

2019 年起线下剧本杀门店数量快速增长。根据天眼查专业版,2020 年国内共新增剧本杀相 关企业超 3100 家,较 2019 年同比增长 63%。相对应地剧本杀相关门店更是高速增长,根 据美团研究院数据,2019年国内剧本杀门店数量由2018年的2400家大幅增长至12000家, 至 2020 年末门店突破 30000 家,其中头部商家“迷之神探”在全国共有直营及授权加盟店 73 家,“我是谜”共有 34 家。整体来看,虽然行业出现了部分线下连锁剧本杀品牌,但线 下门店仍呈现非常分散的状态。

线下剧本杀的玩法主要分为桌面模式与实景模式,目前市场上主要的剧本杀门店特征如下:

1)桌面剧本杀门店:低门槛,全国门店数据最多、竞争激烈。桌面剧本杀更侧重还原故事 情节与推理过程,每人次收费在 100 元左右。桌面剧本杀门店以盒装本为主,辅以少量 独家与城限本,是绝大数店最早起开业的选择,前期投入成本小,门槛较低。此类门店 全国目前数量最多,剧本杀发达地市此类门店竞争也最激烈,一个城市优质地段与商圈 比较有限,所以此类门店会出现聚集性经营。

2)实景剧本杀门店:高壁垒,需有一定的行业资源积累。实景模式最大的优势是代入感, 游戏形式一般为实景装修布臵的线下场地,通过完整的剧本、人物换装与各类线索道具 进行剧情模拟,根据美团,一般情况下每人次收费 200-500 元,两天一夜模式价格 500-1000 元。单店投资成本较大,此类门店一般有大量积累的市场资源,有购买优质独 家、城市限定剧本的渠道,壁垒较高,主要以经营独家或城限等剧本为主,盒装本为辅。实景剧本店一般设臵 1-3 种实景剧本,或配合以几个房间的沉浸式主题房开桌面本。目 前实景门店数占全国的比重较低,有人口红利的城市较为适合。

2.2. 好剧本是剧本杀生意的开始,持续优质的剧本供给是门店的核心竞争力

剧本杀整体产业链呈现典型的传媒内容行业的特质,其中剧本是产业的核心,好内容是行业 的基石。对于消费者来说,一次完美的剧本杀体验的因素非常多,大致可以用公式“剧本体 验=剧本本身的质量*剧本主持*店家服务质量*其他玩家的配合”来描述,其中权重最大的是 剧本。根据艾媒咨询在 2021Q1 的调研显示,55.4%的用户认为剧本杀行业问题在于剧本质 量参差不齐,其次 40.3%的用户认为剧本同质化较高,剧本本身问题成为首要关注点。

虽然目前剧本杀市场上的剧本数量已经进入一个蓬勃的状态,但能出圈的优质作品并不多。 剧本杀的生意能够红火多久,其本质还在于剧本的生命力,以及是否能够塑造成泛娱乐 IP, 走出长线价值。

优质剧本具备极强的生命周期,变现能力越强。

1)对于剧本作者与发行方而言,其各自的 收入主要受销量、作者与工作室的分成比例的影响,其中销量作为决定因素,本质上是剧本 质量所决定的,如 2019 年的爆款盒装本《年轮》,仅在“黑探有品”单个平台就售出 3000 多份,该剧本发行价在 500 元左右,且该剧本发行工作室携手影视公司将继续开发《年轮》, 以网络互动剧的形式延展其价值。

2)对于门店而言,桌面剧本杀入行门槛并不高,主要成 本在于剧本采购、人员以及门店租金,店家在开店前期需至少储备 40 多个剧本,其中会有 一至两个镇店之宝,多为城限或独家本,单价在几千元到上万元不等。一方面,一个好剧本 会给门店带来好口碑与流量,另一方面,店家为了持续吸引玩家,后续需定期采购新剧本, 而好剧本的可玩性及生命周期长。以在 2019 年 7 月就已发行的爆款《孤城》为例,近七日 仍在“黑探有品”平台的销售榜前几。

虽然剧本在产业链中的价值权重较大,但剧本杀行业的乱象也体现在剧本上。为了提高玩家 的复购率,剧本杀门店需定期更新库存,市场对于新剧本需求大,而好剧本耗时长,对创作 者的逻辑与创造力要求极高,价格也更高。因此市面上涌现出众多内容质量偏低的剧本,且 盗版现象严重。低质量的剧本将显著降低老玩家的推荐频率,小店铺将陷入难以拿到好剧本、 客户复购率低、收入难以为继的恶性循环中,而最终倒闭。内容市场头部效应明显,优秀的 创作者与高质量的剧本始终是剧本杀行业的稀缺资源,拥有持续稳定的优质剧本供给,是未 来线下剧本杀门店的核心竞争力所在。

3. 剧本杀市场规模与单店模型测算

3.1. 市场空间与可持续性如何?

2022 年剧本杀市场规模有望快速扩张至 238.9 亿。在需求推动下,剧本杀线下门店数量与 市场规模持续增长。根据艾媒咨询,2019 年中国剧本杀行业市场规模突破百亿达 109.7 亿 元,同比增长 68%;2020 年受疫情影响市场规模依然逆势增长,但增幅回落至 7%;预计 2021 年增速将回升至 40%以上水平,到 2022 年市场规模有望达 238.9 亿元。

市场担心剧本杀这种新兴的娱乐方式是否能够持续,是否会像昔日的狼人杀一样没落?我们 认为目前剧本杀行业正处于成长期,是桌游的第三次发展高峰,其发展的生命周期将会更长。

首先,剧本杀游戏的逻辑推理与角色扮演并存,兼具狼人杀与密室逃脱的游戏体验。狼人杀 是原始形态的剧本杀,不需要道具素材,规则简单;密室逃脱重点在场景布局,但缺乏剧情, 强调氛围体验、沉浸感与场景解谜;而剧本杀,是在二者特性上的进化,有狼人杀的语言思 维的逻辑、角色扮演,也有密室逃脱的沉浸感与氛围体验。

其次,除了以上所述的游戏体验的表象原因,我们认为最本质的原因是剧本杀具有更健全的 产业链。狼人杀因玩法比较单一,客单价难以上行,上游的版权方利润较薄,目前只有很少 的巨头在支撑行业供给。但剧本杀因其消费内容的一次性,所以较为依赖上游的作者或发行 方源源不断的剧本供给,带来了上游创作端的繁荣,目前已经形成较为健全的产业链结构, 持续的新内容供给将刺激新消费。

3.2. 单店模型与盈利性如何?

3.2.1. 150 平方米的桌面剧本杀门店

我们以在一、二、三线城市开设一家 150 平方米的普通桌面剧本杀门店搭建测算模型,可设 臵 4 个推理房间(1 个城限本房间+3 个盒装本房间),单个房间约 30 平方米,再加前台吧台 约 30 平方米。

(1) 收入端

客流期:一场剧本杀耗时约 2-4 小时,假设一个房间一天最多可开设 3 场(上午、下午、 晚上);

工作日接待场次:假设每天接待 2 场客人,城限本、盒装本各接待 1 场,一年约有 250 天工作日;

周末及节假日接待场次:为客流高峰期,假设一线城市门店每天接待 8 场客人,其中 2 场城限本、6 场盒装本;二、三线城市门店每天接待 6 场客人,其中 2 场城限本、4 场 盒装本;一年约有 115 天周末及节假日;

人次及单价:假设每场 6 人,参考美团上的商家定价,假设一、二、三城市的盒装本客 单价约为 100/90/60 元,城限本客单价约为 150/120/90 元。

(2) 成本与费用端

装修成本:包括硬装与软装,假设在一、二线城市的前期一次性投入约 6/5/4 万元,分 3 年摊销;

租金水电:剧本杀门店位臵一般在住宅小区、临街商铺、写字楼,参考《2021 年 3 月 全国大中城市租金均价报告》,一、二、三线城市月租金分别为 88.2 元/平方米、33.7 元/平方米、26.30 元/平方米;一、二、三线城市门店的水电费用每月约 3000/2500/1500 元;

内容成本:主要为采购剧本内容,假设门店 4 个房间每月各换新一次剧本,每年需要 12 本城限本、36 本盒装本;根据黑探有品,其中盒装本平均价格约 500 元/本,城限本价 格约 2000-4000 元/本,假设一线城市门店采购高质量的城限本,平均价格为 3000 元, 二线城市门店采购较高质量的城限本 2500 元/本,二线城市门店采购一般质量的城限本 2000 元/本;

人员成本:主要为店员工资,假设门店配备 2 名全职 DM 与 2 名兼职 DM,一、二、三 城市全职 DM 月工资为 8000/5500/4000 元,兼职 DM 月工资为 3000/2500/1500 元;

营销成本:主要为美团服务费,以及在小红书、公众号、微博等社交媒体上的营销推广 费用,假设约占销售额的 15%;

其他成本:包括日常消耗品采购、服装道具的采购,假设一、二、三线城市每月 5000/4000/3000 元。

(3) 利润端

根据上述测算,一个“150 平方米的桌面剧本杀门店”在一、二、三线城市的单店年收入为 99.60/72.90/51.48 万元,利润为 25.38/22.43/14.29 万元,利润率为 25.5%/30.8%/27.8 %。

3.2.2. 550 平方米的带有实景搜证剧本杀门店

根据美团,一间实景搜证剧本杀门店的大小约 100-400 平方米,一般来说,开设在一线城市 或核心商区的房间偏小,二线城市或非核心商区的房间偏大,且随着房间面积增大,一场所 能容纳的玩家也能额外增加 1-2 人,单人次收费也更高,一场单人次收费在 250-400 元之间。

我们以在一、二线城市开设一家约 550 平方米的带有实景搜证剧本杀门店搭建测算模型,可 设臵 6 个推理房间,其中 2 个 200 平方米的中型实景搜证房间,4 个 30 平方米的桌面剧本 杀房间。

工作日接待场次:假设每天接待 2 场客人,其中桌面本 1 场、实景本 1 场,一年约有 250 天工作日;

周末及节假日接待场次:为客流高峰期,假设一线城市每天接待 12 场客人,其中 4 场 实景本、8 场桌面本;假设二线城市每天接待 10 场客人,其中 3 场实景本、7 场桌面本;一年约有 115 天周末及节假日;

人次及单价:假设桌面本房间每场 6 人,一、二线城市的客单价 120/100 元;中型实景 搜证房间每场 7 人,一、二线城市的客单价 300/250 元。

装修成本:一是店面整体装修,假设在一、二线城市的前期一次性投入约 12 万,分 3 年摊销;二是 2 间实景本房间装修,假设 1 间一本实景本装修 3 万元(包括道具),每 半年更新一本;

租金水电:剧本杀门店位臵一般在住宅小区、临街商铺、写字楼,参考《2021 年 3 月 全国大中城市租金均价报告》,一、二线城市月租金分别为 88.2 元/平方米、33.7 元/平 方米;一、二线城市水电费用每月约 4000/3500 元;

内容成本:主要为采购剧本内容,假设门店 4 个桌面本房间每月各换新一次剧本,每年 需要 12 本城限本、36 本盒装本,一线城市门店采购高质量的城限本,平均价格为 3000 元,二线城市门店采购较高质量的城限本 2500 元/本;2 个实景本房间每年需要 4 本实 景本,采购价格为 2 万元/本;

人员成本:主要为店员工资,假设门店配备 3 名全职 DM、3 名兼职 DM、2 名 NPC, 一、二城市全职 DM 月工资为 8000/5500 元,兼职 DM 月工资为 3000/2500 元,NPC 月工资为 5000/3000 元;

其他成本:包括日常消耗品采购、服装道具的采购,假设一、二线城市每月 6000/5000 元。

根据上述测算,一个“550 平方米的带有实景搜证剧本杀门店”在一、二线城市的单店年收 入为 233.34/167.43 万元,利润为 47.13/45.07 万元,利润率为 20.2%/26.9%。

3.2.3. 750 平方米的带有实景搜证剧本杀门店

我们以在一、二线城市开设一家约 750 平方米的带有实景搜证剧本杀门店搭建测算模型,可 设臵 6 个推理房间,其中 2 个 300 平方米的大型实景搜证房间,4 个 30 平方米的桌面剧本 杀房间。

人次及单价:假设桌面本房间每场 6 人,一、二线城市的客单价 120/100 元;大型实景 搜证房间每场 8 人,一、二线城市的客单价 350/300 元。

装修成本:一是店面整体装修,假设在一、二线城市的前期一次性投入约 15 万,分 3 年摊销;二是 2 间实景本房间装修,假设 1 间一本实景本装修 4 万(包括道具),每半 年更新一本;

租金水电:剧本杀门店位臵一般在住宅小区、临街商铺、写字楼,参考《2021 年 3 月 全国大中城市租金均价报告》,一、二线城市月租金分别为 88.2 元/平方米、33.7 元/平 方米;一、二线城市水电费用每月约 5000/4000 元;

内容成本:主要为采购剧本内容,假设门店 4 个桌面本房间每月各换新一次剧本,每年 需要 12 本城限本、36 本盒装本,一线城市门店采购高质量的城限本,平均价格为 3000 元,二线城市门店采购较高质量的城限本 2500 元/本;2 个实景本房间每年需要 4 本实 景本,采购价格为 2.5 万元/本;

人员成本:主要为店员工资,假设门店配备 3 名全职 DM、3 名兼职 DM、2 名 NPC, 一、二线城市全职 DM 月工资为 8000/5500 元,兼职 DM 月工资为 3000/2500 元,NPC 月工资为 5000/3000 元;

根据上述测算,一个“750 平方米的带有实景搜证剧本杀门店”在一、二线城市的单店年收 入为 283.04/206.10 万元,利润为 60.00/62.26 万元,利润率为 21.2%/30.2%。

4. 芒果超媒:有望成为剧本杀赛道的头部品牌,若成功则迈出产品矩阵化第一步

4.1.1. 布局线下实景娱乐,首家自营明侦主题剧本杀门店落地长沙

2021 年 4 月 30 日,《明星大侦探》全国首家剧本杀节目门店——芒果 M-CITY 明星大侦探 长沙店在乐和城开业。这是芒果 TV 自营实景娱乐品牌的首家门店,标志着芒果超媒正式进 军实景娱乐行业。

明侦长沙旗舰店体验内容脱胎于芒果 TV 自制情景推理综艺节目《明星大侦探》,以实景探案 +圆桌剧本杀为主。根据湖南广播电视台公众号,五一期间,自带流量的《明星大侦探》IP 吸引了众多粉丝与游客,五天假期门店累计体验人数超 900 人次,总营收超过长沙其它剧本 杀门店一个月收入总和。

芒果明侦旗舰店以实景探案+圆桌剧本杀为主,根据大众点评,目前共开放了 7 个剧本杀房 间可供预定,其中:

1)圆桌剧本杀由易到难分为“不一般的经典本”、“有点东西的演绎本”、“厉害了我的沉浸 本”三类,目前开放了 5 个圆桌本,分别为 2 个经典本、2 个演绎本与 1 个沉浸本,每 人次定价分别为 128 元、148 元、168 元;

2)实景探案本打造综艺 IP 明星同款高还原现场,其中 NZND 实景密室延续了《明星大侦 探》1-6 季节目故事,每人次定价 368 元;学院怪谈为独家自创实景密室,超大空间, 配备真人 NPC 演绎,每人次定价 328 元。

明侦长沙旗舰店预约火热,未来将持续进入上海、成都、武汉等地。开业仅 10 余天的门店 已成为长沙剧本杀热门店铺 Top 1,目前美团评分 5.0、大众点评评分 4.95。明侦门店一般 提前 15 天开放预约通道,截至 2021 年 6 月 2 日,店内场次大部分时间均已被预约,其中 圆桌演绎本已被约满,NZND、学院怪谈两个实景探案本每天基本上分别被预约两场次以上。根据官方公众号,未来,“芒果 M-CITY 项目”将陆续登录上海、成都、武汉等城市,开设 更多新门店,继续瞄准实景娱乐新赛道,对芒果系 IP 进行全方位、多维度开发。

4.1.2. 芒果布局剧本杀的资源禀赋在哪?

相较于市场上其他竞争者,芒果明侦剧本杀门店的优势在于,一是明侦 IP 自带粉丝流量, 二是背靠芒果平台,在剧本内容储备上具备压倒性优势。即在剧本杀价值链的下游(门店运 营)、中游及上游(发行及创作)上均有突出的竞争优势,从而具备较高的盈利能力。

从品牌宣传的角度,芒果明侦剧本杀本就脱胎于自身自制的推理综艺《明星大侦探》, 节目至今已播出六季,口碑一直处于高水平,明侦 IP 具备极强的品牌影响力与粉丝效 应,将成为线下剧本杀门店的重要宣传阵地,降低门店运营中的营销成本。

从上游剧本供给的角度,首先,旗舰店初期便已携 300 多个剧本下场,而一家普通的剧 本杀门店在前期只储备 40 多个剧本;其次,旗舰店背靠整个芒果内容平台,自有内容 团队、影视编剧作为强有力的后盾,可以确保源源不断的高质量的剧本供给。

目前剧本杀产业链初形成,但由于开店门槛较低,DM 不专业、剧本抄袭、店铺营业资质不 规范等问题频出,行业还未到成熟规范化发展的阶段,从上游到下游市场中各环节的参与者 均极为分散,还未出现成规模的大型剧本杀连锁店。

我们认为芒果入局剧本杀赛道,明侦线下旗舰店为行业树立了标杆,预计将引领行业向标准 化、规模化发展。芒果正逐步渗透剧本杀行业的上下游,如已在芒果 TV 内嵌入“明侦剧本 杀”模块,集找剧本、榜单、商家拼场下单等功能一体,且基于明侦 IP 与剧本资源优势, 预计其将对其他市场门店形成降维打击。我们看好芒果在剧本杀赛道的发展潜力,有望成为 赛道的头部品牌。

4.1.3. 芒果 TV、剧本杀、小芒电商,产品矩阵化是芒果超媒估值抬升的核心所在

芒果明侦长沙旗舰店收入测算与假设:根据“明星大侦探线下主题旗舰店”公众号,长沙旗 舰店拥有 2 个实景搜证房间与 6 个桌面本房间,1 个实景搜证与桌面本房间面积分别为 300 平方米、30 平方米。根据大众点评预约情况,我们假设:

1)在工作日,2 个实景本每天平 均场次各 2 场,经典本每天平均场次 3 场,演绎本每天平均场次 4 场,沉浸本每天平均场次 2 场;

2)在周末及节假日,2 个实景本每天平均场次各 3 场,经典本每天平均场次 4 场,演 绎本每天平均场次 6 场,沉浸本每天平均场次 2 场。

剧本杀对芒果的业绩增量空间有多大?若不考虑周边衍生品的销售,较为乐观的假设下,我 们预计芒果明侦长沙旗舰店每年门票收入约 835 万元,平均每月收入约 70 万元,相对芒果 的收入及利润体量而言,对公司业绩贡献相对有限,剧本杀对芒果意义在于芒果 TV 的溢出 效应已足以拓展新业务线,即芒果生态的新产品形态。

从用户破圈的角度,相较于线上娱乐,线下实景娱乐即类似剧本杀这样的群体性游戏能够有 效满足年轻人的熟人聚会甚至是陌生人社交的需求。我们认为线下娱乐场景是一个很好的流 量入口,芒果切入线下实景娱乐赛道,一方面加强了现有用户的粘性,另一方面为圈外用户 接触并了解芒果内容提供了新渠道,加速助力旗下平台或内容的出圈(如小芒 APP,明侦门 票预约、测评、周边均可在平台进行),进而实现用户圈层的扩张。

从业务拓展的角度,2020 年起,芒果布局了两条新赛道,一是打造小芒电商平台,二是瞄 准实景娱乐行业新风口,即基于优质内容及其培育的 IP 布局线下实景互动娱乐产业,2021 年 4 月 30 日明侦线下剧本杀门店的开业,是第二条赛道的落地实践。现阶段刚起步的线下 实景娱乐虽未形成规模效应,对业绩贡献有限,但让我们看到了芒果生态未来更多的可能性。

更多研报敬请关注 行业研究报告(ID:report88)

以上是关于2021年剧本杀专题研究报告的主要内容,如果未能解决你的问题,请参考以下文章