股市精忠会产品特点:海尔全球化到哪一步了?

Posted IT观测

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了股市精忠会产品特点:海尔全球化到哪一步了?相关的知识,希望对你有一定的参考价值。

股市精忠会产品特点报道,海尔的扩张,股市精忠会产品特点指出一方面是上市融资,另一方面是并购整合。

去年12月23日,上交所上市公司海尔智家(原青岛海尔)完成对港交所上市公司海尔电器的私有化,海尔智家对海尔电器合并吸收后在港交所上市。

海尔智家也因此成为全国唯一一个在大陆(A股)、香港(H股)及海外(德国法兰克福D股)上市的家电企业。

经过多轮的海外并购,海尔已将GE Appliances(美国通用白电)、Fisher&Paykel(新西兰)、Aqua(日本)和Candy(意大利)四大品牌收入囊中,并借助这些品牌渠道,进入到相关的市场。

2019年,海尔的海外收入达941亿元、营收占比47%。

股市精忠会产品特点从资本层面看,海尔智家私有化海尔电器,整合为统一上市主体,是资本运作成功的案例,这一操作,实现了海尔旗下白电统一的平台化战略。同时,海外营收的数据,从比例上来看,也是非常漂亮,海尔的确是中国家电企业“走出去”最成功的一家,在TCL折戟、美的布局、格力突破还在寻找方法的时候,海尔用接近一半的海外营收,走在了最前端。

在国内竞争日益白热化、增量市场有限、存量市场难以获得突破的市场环境下,通过增加商誉、合并报表获得营收的海尔,成色究竟如何呢?海尔“国际化”的故事,还能像“砸冰箱”一样讲么?为此,新眸将通过本文,揭开海尔全球化的本质。

01、现实的资本局

截止到2月5日交易日结束,国内白电三巨头的股价较前一个交易日,都有一定的上扬。其中海尔智家涨幅2.78%,市值突破3000亿元大关;格力微涨了0.6%,市值站稳了3500亿元;美的则上涨了0.88%,保住了6800亿的市值。

股市精忠会产品特点从三家的表现来看,海尔智家的股价虽然涨幅较大,但是还维持在一个比较低的水平,33.68元,美的则在上月初,一度突破百元大关,站上了7000亿的A股家电最高位。

2020年第三季度报告显示,海尔今年前三季度总营收1544亿,归属母公司净利润63.01亿,同比下滑17.23%。

作为海尔的老对手美的,以2167.6亿的营收高居第一,归属母公司净利润220.18亿元。这一数据,相当于3.5个海尔。

以空调为主的格力,前三季度总营收为1258.89亿,但归属母公司净利润却远高于海尔,达到136.99亿,是海尔的两倍,且同比下降仅为12.32%。

招股说明书显示,海尔智家在2011年至2019年连续九年均为全球大家电零售量最大的家电企业;海尔品牌则是2009年至2019年连续十一年位列全球大型家用电器品牌零售量第一;2019年,海尔智家大家电在全球总零售量的份额为14.7%,占中国大陆大家电市场份额23.2%。

在规模比美的大、产品线比格力丰富的情况下,海尔的低利润贡献远低于美的、格力,这是非常令人觉得费解的地方。作为白色家电三巨头之一,海尔在市场占有率及品牌知名度上,实际上并不输给美的、格力,但在市值上却是不如二者。

在产品力上,张瑞敏抡起锤子砸冰箱砸出来的口碑已经超过30年了,以品质立身,几十年的发展,海尔的品牌力在国内还是排在前列的。市场占有率上,冰箱、洗衣机及空调,海尔一直位列三甲。

造成这种营收差不多、利润率低的局面,在业内人士看来,主要问题还是在海尔本身。

在私有化前,海尔集团在资本市场同时运作两个平台,分别是在A股的海尔智家和在H股的海尔电器。这种模式出现的历史原因,1993年青岛海尔上市后,由于A股股权分置改革迟迟不见动静,12年前允诺给管理层的市场激励无法通过A股获得,海尔集团便将目光投向港股,从集团内分拆部分业务后成立海尔电器,并于1997年以海尔电器在港交所上市。

这一为解决矛盾问题而出现的“折中”方案,在当时并不被看好,从主营业务和资本运作的战略层面上看,是一种缺乏战略思维的处理行为。

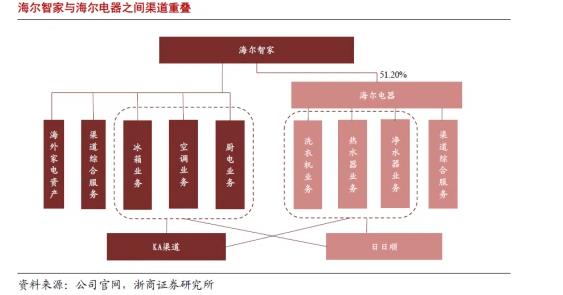

在主营业务线上,海尔智家的营收来源主要有空调、冰箱、厨电、热水器、洗衣机及渠道服务(KA渠道、海外渠道)等;海尔电器则包括洗衣机、热水器、净水机及渠道服务(经销商、电商)等。

在二者的主营业务中,都包括了洗衣机、热水器以及渠道服务等,而存在交叉业务的问题,最为核心的影响就是估值。

在投资人看来,投资标的的主营业务在集团内部的地位,决定了其可以分配到的资源,而两个上市主体存在主营业务交叉,那么,这种不确定的资源分配,会影响到资本市场的判断。股市精忠会产品特点再加上共用“海尔”的品牌,又是同样的产品,甚至享受的是同样的渠道服务,那么投资标的是A股的海尔智家,还是H股的海尔电器?

两个同一个集团内的上市公司主体,在各自的主营业务上有重叠,对于投资者来说,最为关键的一点就是无法通过股市确认投资标的的真实价值。

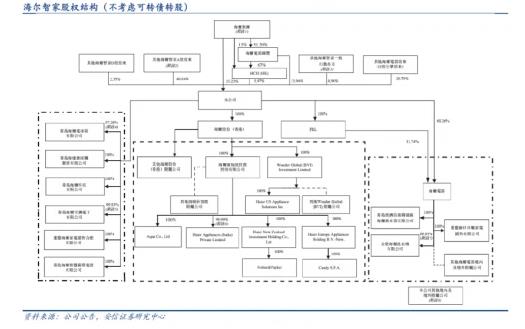

另外,海尔智家与海尔电器之间,还有复杂的股权结构。

海尔智家是海尔集团旗下的上市公司之一,而海尔电器又是海尔集团从海尔智家及其他部门分出来的部分业务所组建,从某些角度来看,海尔电器实际上更像是海尔智家的子公司,海尔集团的孙公司。更有意思的是,海尔集团、海尔智家与海尔电器还存在交叉持股,且业务领域划分又导致两家公司可能存在大量的关联交易。

双方财报显示,海尔电器从海尔智家采购了约70%的原材料、部件及成品,这意味着从财务、管理、运输等诸多环节,无形中增加了很多不必要的成本,在一定程度上影响了企业的盈利能力。

股市精忠会产品特点指出,加之两个上市公司主体,各自股东利益之间肯定会存在一定的竞争,当需要顾及和平衡各方利益后,便会在一定程度上拖累海尔整体的发展步调,市场就能难给海尔做出准确的、合理的估值。

主营业务重叠交叉、股权也是交叉持股、可能存在大量关联交易,在资本市场最直观的表现就是A股的海尔智家+H股的海尔电器,在私有化启动前,市值不过1000亿上下。

两个集团内相对独立的上市主体,在内部管理、工作效率、交易结算、利益分配、权限冲突等问题上,都将海尔集团导向一个方向:海尔智家以大股东的地位,对海尔电器进行集团内私有化,合并上市。

02、海尔兄弟合体

2019年12月16日,A股的海尔智家与H股的海尔电器,同时发布公告,海尔智家正在初步探讨海尔电器私有化的方案。

图片来源:海尔电器公告

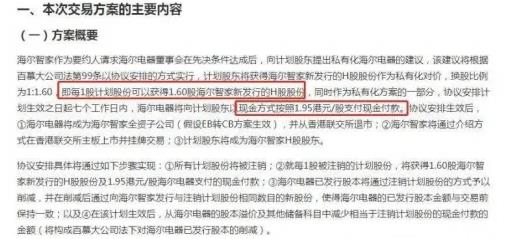

2020年7月31日,海尔智家提出针对海尔电器的私有化方案:

海尔智家以协议安排的方式,向计划股东以1.6股海尔智家+1.95港元现金支付每股海尔电器股份的方式,对海尔电器进行私有化,现金付款的理论总价值约等于每股计划股份31.51港元。

12月18日,百慕大(海外注册地)最高法院批准该私有化方案,该计划将于12月21日生效。

12 月 23 日,海尔电器完成私有化并退市,海尔智家在港交所整体上市,海尔智家成为海尔白电 A+H 股统一上市主体。

股市精忠会产品特点报道,私有化交易完成后,海尔电器的主营业务的产品线如洗衣机、热水器等并入海尔智家,海尔智家与海尔电器之间原有的集团内部分属两个上市主体的研发、采购体系及销售中的关联交易将不复存在,会进一步减少企业管理及合规成本。

在渠道资源上,将得到更好的统一规划及协同发展。

同时,通过本轮的重组合并,海尔智家的股权结构得到大面积的调整,股东数量、交叉持股等方面都进一步得到优化,在对于正在进行第五轮战略调整的海尔智家来说,从组织架构、财务管理、以及合规经营等方面,在一定程度上都在向有利的方向发展。

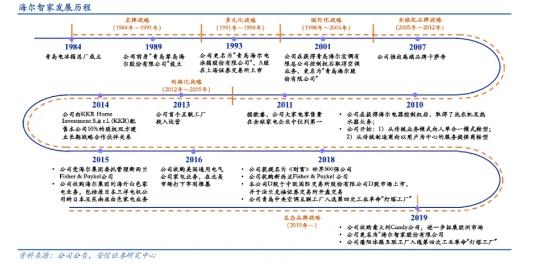

海尔智家亟需提振市场表现、优化合规经营的原因,很大一部分就是因为从1998年就开始布局的国际化。

03、国际化无终局

1998年,张瑞敏提出“将产品卖到全球”的国际化想法,这是比较朴素的全球化价值观了。1999年,海尔制定的国际化目标被简单的归纳为“三个三分之一”:

国内生产、国内销售占三分之一;国内生产、海外销售占三分之一;海外生产、海外销售占三分之一。

但是,这一目标并没有实现。

股市精忠会产品特点指出,众所周知,随着全球生产制造产业链的转移,中国借助加入WTO的时机,迅速成为全球最大的制造基地,是名副其实的“世界工厂”,几乎在海尔提出全球化“三分之一战略”的前后,全球主流的电子类产品,几乎都前往中国投资建厂,在这样的趋势下,要实现海外生产海外销售占三分之一的确是不太现实的。

2005年,海尔将全球化进一步提升,提出“全球化品牌战略”,通过“自主品牌+本土化运营”,坚持以“海尔”品牌为主打,进行海外销售,将建立起“美国海尔、欧洲海尔、中东海尔”的国际化“海尔”品牌矩阵,最终这一战略也未达预期。

同时启动的还有创造本土化的名牌战略,为配合“创牌”,海尔于2007年,推出高端家电品牌卡萨帝,这一品牌成为海尔智家现阶段的主要高端品牌,成为这一时期唯一的收获。

为弥补“自主品牌+本土化运营”失利后的影响,海尔开启了长达八年的海外并购之路。

2011年10月18日,海尔集团以100亿日元(约1.3亿美元)的价格,收购了三洋电机在日本以及越南、印度尼西亚、菲律宾、马来西亚的洗衣机、家用冰箱和其他家用电器销售业务等9家子公司,将三洋的白电业务收入囊中。

时任海尔集团副总裁的杜镜国表示:“此次收购三洋电机洗衣机、冰箱等家用电器业务是海尔整体发展战略中的重要一步。”

借助此次收购,海尔获得了三洋电机在白电领域的技术支持,包括在日本以及东南亚地区的两个研发中心、四个制造基地以及六个地域的本土化市场。这对于海尔在现有的市场优势基础上,拓展产品线和市场份额,是有一定帮助的。

2012年11 月,在2009年持有Fisher & Paykel 20%股权的基础上,海尔集团通过基金公司Allan Gray对Fisher& Paykel发起要约收购,以7.05亿美元的价格,全资控股新西兰最大家电制造商Fisher & Paykel。

股市精忠会产品特点注意到,这对于竞争白热化的中国家电市场来说,有助于海尔降低对中国市场的依赖。同时,海尔获得Fisher& Paykel家电业务分布于新西兰、美国、意大利、墨西哥及泰国等地的生产基地,以及Fisher& Paykel的全球销售网络,尤其是欧美市场。

通过这两轮收购,海尔将拓展海外市场以“海尔”自有品牌为主力的方向,转移到以直接收购海外品牌、获得被收购对象的生产、销售等全球性网络。

海尔最大的收购,来自于对美国“百年老店”、第二大白电品牌GE Appliances的收购。2015年10月17日,海尔宣布有重大重组交易,临时停牌;2016年1月14日,宣布和GE达成交易,海尔以56.1亿美元收购了GE Appliances资产 。

通过对GE Appliances的收购,海尔成为中国出海家电企业中,唯一一家在北美市场站稳的企业,北美这个全球最为发达的单一市场,一直是中国出海企业的噩梦,在海尔完成对GE Appliances的收购前,以“海尔”品牌在北美市场发展极为缓慢。

从长远看,通过收购进入目标市场,海尔的行动的确是比美的及格力强很多。

2019年1月8日,在收购GE Appliances三年后,海尔再次举起收购大旗,这次它的标的是欧洲品牌意大利Candy,总价格为4.75亿欧元(约38.05亿元)。通过收购,海尔获得了Candy在欧洲、中东、亚洲及拉美等地区的市场,以及位于欧洲和亚洲的6大专业生产基地、超过45个子公司和代表处,这其中还包括Candy的2000多个售后服务中心与6000余名服务专员。

但是,收购后如何整合?是留给海尔的棘手问题。收购获得的资源、市场如何经营、企业、员工如何进行管理,同样也是海尔全球化的阻力。

在寄予厚望的日本市场,海尔力图重塑三洋品牌发展AQUA,迄今业务进展缓慢。

2012年收购的Fisher & Paykel,由于经营业绩并不理想,至今尚未注入上市公司。

作为海尔在海外最重要的资产是GE Appliances,贡献了海尔海外业务收入的30%以上。从行业角度看,美国家电市场上半年累计增长持平,加上受2020年年初开始的新冠疫情在美国的持续,GE Appliances在美国要实现量价齐升的市场表现,会非常的困难。

最新收购的Candy,至今还未有并入报表的信息透露。

在日本、东南亚有着身后的日系白电品牌如松下、索尼等,不会眼睁睁坐视AQUA的发展,在美国还有市场第一的惠而浦、欧洲还有市占率第一的伊莱克斯,这些品牌深耕当地市场多年,品牌根深蒂固,竞争力不可小觑。

同样收购日资品牌,美的将东芝的白电业务收入囊中,在欧洲,美的将德国的卡库拿下,在全球化收购方面,美的的动作一直不比海尔少,在国内,美的几乎靠着收购,将海尔原本的优势一步步蚕食。

海尔在1998年开始全球化时,错过了国内的空调大战。

1997年前后,以科龙、格力为代表发起的第一轮价格战,格力大获全胜,将同样与海尔一样执行多元化战略的春兰拉下马,成为全国第一后,格力在空调这个单品上,引来了超过十年的发展,被称为“格力奇迹”。

在2013年前后由美的发起的“变频大战”,海尔忙着海外收购,再一次错过绝佳的机会,眼睁睁看着美的从变频空调老大海信手里,抢走了27%的市场份额。

在2018年前后的互联网品牌大战中,海尔仍未有动作,眼睁睁看着后起之秀奥克斯以260万台的销量超过自己,在美的将“华凌”重新包装上市主打互联网品牌后,海尔才慢吞吞的将统帅分出一部分资源来主打年轻人市场,但是为时已晚。

随着格力对奥克斯的举报,空调市场再次回到“格力美的”双雄争霸的赛道。而每次空调大战前后,海尔都在忙着海外并购。截至2020年6月30日,海尔智家在全球运营10个研发中心、109个制造中心、108个运营中心,并在海外市场覆盖接近13万个销售网点。但,股市精忠会产品特点从某种程度上来说,正因这一次次收购,让海尔智家的财务费用居高不下,管理难度一再提升,不好讲的海外市场故事,

04、不好讲的故事

2020年,海尔在“创牌”期成立的卡萨帝,成为了海尔业绩中为数不多的亮点之一。

在GFK统计的中国高端品牌中,卡萨帝在多个细分领域,高居前列。

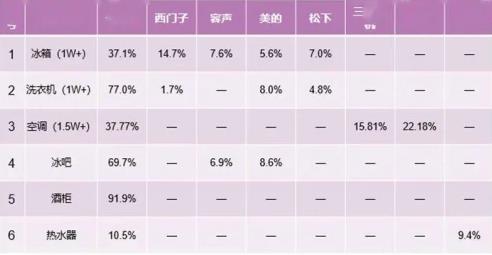

根据中怡康发布的2020年数据显示,冰箱方面,卡萨帝以13.76%的份额居行业第二;在洗衣机市场,卡萨帝洗衣机拿下16.8%,厨电方面,卡萨帝厨电1-9月累积增长超50%;热水器方面,卡萨帝份额占比10.5%、零售量环比增长134.5%,高端增速第一。空调方面,卡萨帝在1.5万元以上价位段份额37.77%,整体份额3.2%跻身前五;冰吧、酒柜方面,卡萨帝以数倍于第二品牌的优势领跑,份额分别高达69.7%、91.9%。

在海尔2020年中报中,也印证了卡萨帝的市场表现。中报显示,卡萨帝2020上半年净收入35亿元,同比增长7%,其中第二季度单季收入同比增长21%。目前,卡萨帝在万元以上冰箱、洗衣机和1.5万元以上空调市场份额高达40.2%、75.5%和42.3%,保持绝对领先水平。

股市精忠会产品特点综合来看,这个从“创牌”战略时期,就一直深耕高端市场的品牌,在“消费升级”的背景下获得了不错的成绩。随着海尔智家市值突破3000亿,海尔的估值已经在短短一年多的时间里,增加了2000亿之巨。

在海尔拉近与格力差距的同时,市场对海尔智家的认可度也在上升。2月1日,西部证券发布购买指数,将海尔智家纳入买进的AAA评级,并进一步上调了海尔智家的股价。

由此看来,通过私有化海尔电器,统一A股及H股上市主体后,海尔智家的估值逐步向综合性家电企业美的靠近,并随着市场的活跃,估值会进一步趋于合理,这对于海尔智家来说,算是一个非常好的故事。

通过收购而来的全球化布局,看起来已经初有成效。但是,随着卡萨帝在海尔业绩中占比不断提升、海尔全球化布局不断推进,如何扶正七大品牌中收购而来的四个品牌,将是海尔重要的企业管理实践,无论成功与否,都将注定成为中国企业出海战略的一部分。

以上是关于股市精忠会产品特点:海尔全球化到哪一步了?的主要内容,如果未能解决你的问题,请参考以下文章