FI模块学习笔记 留存收益概述

Posted SAP剑客

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了FI模块学习笔记 留存收益概述相关的知识,希望对你有一定的参考价值。

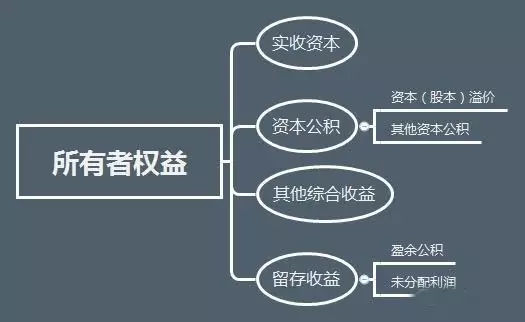

留存收益

留存收益包含两个部分:盈余公积和未分配利润。

一、盈余公积

盈余公积的形成

一旦企业实现了净利润,按照净利润的10%,优先提取法定盈余公积,一旦达到注册资本的50%可以不再提取(也可以继续提取)。

条件:

- 净利润(弥补亏损后)10%

- 达到注册资本50%可不提

法定盈余公积提取之后,按照公司最高权力机构的许可之后,可以提取任意比例的任意盈余公积。

认可:

- 股份有限公司——股东大会认可

- 有限责任公司——董事会认可

盈余公积的用途

① 弥补亏损

流程:

- 用五年内的税前利润弥补;

- 用税后利润弥补;

- 用盈余公积弥补;

② 转增资本

③ 发放现金股利或者分配利润

这一步骤需经过法律/法规严格限制

会计处理

提取

Dr:利润分配-提取法定盈余公积

利润分配-提取任意盈余公积

Cr:盈余公积-法定盈余公积金

盈余公积-任意盈余公积金

盈余公积弥补亏损

Dr:盈余公积

Cr:利润分配-盈余公积补亏

盈余公积转增资本

Dr:盈余公积

Cr:实收资本

盈余公积发放现金股利和利润(宣告)

Dr:盈余公积

Cr:应付股利

二、未分配利润

未分配利润是未指定用途、留待以后年度处理的利润。

未分配利润的形成

数量构成(从开始经营到现在所有为指定用途的累计金额)

期初未分配利润 + 本期实现的净利润 - 盈余公积 - 分配除去的利润

会计处理

1、结转本年利润(本年利润不允许存在余额)

如果盈利

Dr:本年利润

Cr:利润分配-未分配利润

如果亏损

Dr:利润分配-未分配利润

Cr:本年利润

2、提取盈余公积

Dr:利润分配-提取法定盈余公积

利润分配-提取任意盈余公积

Cr:盈余公积-法定盈余公积金

盈余公积-任意盈余公积金

3、宣告发放现金股利或者利润(还没发放,仅形成企业负债)

Dr:利润分配-应付现金股利

Cr:应付股利

4、盈余公积弥补亏损

Dr:盈余公积

Cr:利润分配-盈余公积补亏

5、除了“未分配利润”外,利润分配其他明细科目应无余额

Dr:利润分配-未分配利润

Cr:利润分配-提取法定盈余公积

利润分配-提取任意盈余公积

利润分配-应付现金股利

Dr:利润分配-盈余公积补亏

Cr:利润分配-未分配利润

以上是关于FI模块学习笔记 留存收益概述的主要内容,如果未能解决你的问题,请参考以下文章