R语言时间序列分析-根据aic值选择arima模型

Posted 基督徒Isaac

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R语言时间序列分析-根据aic值选择arima模型相关的知识,希望对你有一定的参考价值。

在上一篇中,探讨了R语言时间序列分析常用步骤,如何比对AIC值判断最优模型?代码和解释如下:

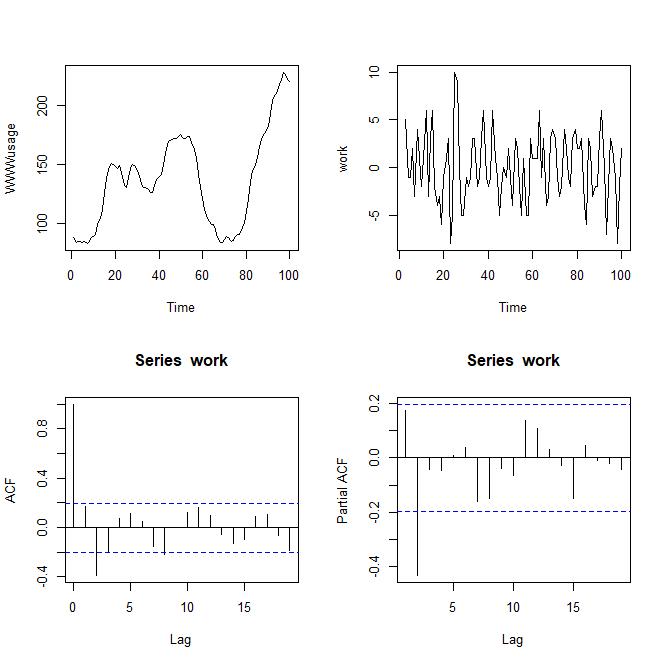

#WWWusage是datasets包自带的每分钟通过服务器连接到因特网的用户数的长度为100的时间序列数据

require(graphics) #画图判断平稳性,调用plot和par函数

win.graph(); plot(WWWusage) #明显带趋势,需要差分

work <- diff(WWWusage,1,1) #对其进行1阶差分,滞后期数lag为1

win.graph(); par(mfrow = c(2, 2)); plot(WWWusage); plot(work)

acf(work); pacf(work)

tseries::adf.test(work)

#1阶差分后似乎变平缓了,但实际上是不平稳的,

#acf(work)和pacf(work)结果也能看出序列还未平稳。

work <- diff(WWWusage,1,2)

win.graph(); plot(WWWusage); plot(work); acf(work); pacf(work)

tseries::adf.test(work)

#根据tseries函数包的adf.test(work)进行单位根检验可知,2阶差分后序列才真正平稳了。

#创建一个6×6的矩阵,内容为NULL,行列名为p = 0:5, q = 0:5

aics <- matrix(, 6, 6, dimnames = list(p = 0:5, q = 0:5))

#使用arima函数,通过循环,将AIC值填入矩阵

require(stats) #调用arima函数

for(q in 1:5) #偏自相关系数q取值分别为1到5

aics[1, 1+q] <- arima(WWWusage, c(0, 2, q), # q取值分别为1到5,结果放到矩阵的第一行2到6列

optim.control = list(maxit = 500))$aic #将AIC值提取出来放在矩阵中

#optim.control是arima的优化参数,暂不讨论(我也不会,请读者指教)

for(p in 1:5) #自相关系数p取值分别为1到5

for(q in 0:5) #偏自相关系数q取值分别为0到5

aics[1+p, 1+q] <- arima(WWWusage, c(p, 2, q), #当p=1时,结果放入第二行的1到6列,一直到第六行

#结果放到矩阵的第1+p行1到6列,即aics[2,1];aics[2,2];...;aisc[2,6];aics[3,1];...;aics[3,6];...;aics[6,1];...;aics[6,6]

)$aic #将AIC值提取出来放在矩阵中

round(aics - min(aics, na.rm = TRUE), 2)

#min(aics, na.rm = TRUE) 找到aics矩阵中除了缺失值以外最小的元素

#aics - min(aics, na.rm = TRUE) 矩阵每个元素与最小值的差,发现0出现在第六行第6列,此时p=5,q=5

#round(aics - min(aics, na.rm = TRUE), 2) 四舍五入保留2位小数点参考文献:R自带文档,我把内容改了一下,整成了2阶差分,然后再代入aic值计算

https://blog.csdn.net/weixin_42683052/article/details/116716505

更新:

通过对比,我们发现:

> arima(WWWusage,order=c(5,2,5))$aic

[1] 509.8135> arima(WWWusage,order=c(2,2,0))$aic

[1] 511.4645> arima(WWWusage,order=c(2,2,2))$aic

[1] 515.1303

表明arima(5,2,5)的模型最优,而arima(2,2,0)其次。

自相关图和偏自相关图的建议是arima(2,2,2),但实际效果却不如arima(5,2,5)

以上是关于R语言时间序列分析-根据aic值选择arima模型的主要内容,如果未能解决你的问题,请参考以下文章