全国PPP综合信息平台项目管理库2020年2月报

Posted ppp观点

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了全国PPP综合信息平台项目管理库2020年2月报相关的知识,希望对你有一定的参考价值。

全国PPP综合信息平台项目管理库

2020年2月报

摘要

截至2020年2月末,全国政府和社会资本合作(PPP)综合信息平台管理库PPP项目信息摘要如下:

总体情况:2月,新入库项目19个、投资额457亿元,环比增加79亿元、上升20.8%,同比减少942亿元、下降67.4%,其中首批疫情防控项目2个、投资额6亿元;地方退库项目19个、投资额247亿元;净入库项目0个、投资额净增209亿元,环比增加91亿元、上升76.7%,同比减少676亿元、下降76.4%;落地项目10个、投资额1,070亿元,环比减少509亿元、下降32.2%,同比减少424亿元、下降28.4%;开工项目4个、投资额51亿元,环比减少708亿元、下降93.3%,同比减少1,108亿元、下降95.6%。

今年以来,新入库项目61个、投资额835亿元;净入库项目19个、投资额327亿元;落地项目90个、投资额2,650亿元;开工项目56个、投资额810亿元。

2014年以来,累计入库项目9,459个、投资额14.4万亿元;累计落地项目6,420个、投资额10.1万亿元,落地率67.9%;累计开工项目3,764个、投资额5.7万亿元,开工率58.6%。

地区:在库项目投资额2月末比1月末净增量前五位是甘肃203亿元、天津193亿元、湖北12亿元、河南4亿元、广东3亿元。今年以来在库项目投资额净增量前五位是天津206亿元、甘肃204亿元、浙江73亿元、重庆36亿元、河北31亿元。

行业:在库项目投资额2月末比1月末净增量前五位是市政工程182亿元、旅游110亿元、文化5亿元、其他5亿元、养老4亿元。今年以来在库项目投资额净增量前五位是市政工程228亿元、旅游108亿元、生态建设和环境保护72亿元、教育21亿元、水利建设17亿元。

回报机制:今年以来,使用者付费类项目投资额净减86亿元;可行性缺口补助类项目投资额净增566亿元;政府付费类项目投资额净减154亿元。

财政承受能力情况:全国2,632个有PPP项目在库的行政区中,2,614个行政区PPP项目合同期内各年度财政承受能力指标值均在10%红线以下,其中1,914个行政区财承占比低于7%预警线、1,452个行政区低于5%。有18个行政区超10%,这些行政区已停止新项目入库。

具有污染防治和绿色低碳效应项目情况:2月,新入库项目15个,投资额350亿元、占全部新入库项目的76.6%。2014年以来,累计污染防治与绿色低碳项目5,437个、投资额5.2万亿元,分别占管理库的57.5%和36.2%;其中,落地项目3,505个、投资额3.5万亿元,分别占管理库落地项目的54.6%和34.2%,开工项目2,067个、投资额2.0万亿元,分别占管理库开工项目的54.9%和35.7%。

此外,截至2月末,储备清单项目累计有3,050个、投资额3.5万亿元。储备清单项目尚未进入管理库。

正文

按照《关于规范政府和社会资本合作综合信息平台运行的通知》(财金〔2015〕166号)要求,建立了全国政府和社会资本合作(PPP)综合信息平台及项目管理库。PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段,其中,准备、采购、执行和移交4个阶段的项目纳入管理库。截至2020年2月末,综合信息平台项目管理库情况如下:

一、管理库项目情况

2月净入库项目数0个、投资额净增209亿元,环比增加91亿元、上升76.7%,同比减少676亿元、下降76.4%。今年以来净入库项目19个、投资额327万亿元。2014年至2020年2月末,管理库项目累计9,459个、投资额14.4万亿元。

2月落地项目10个、投资额1,070亿元,环比减少509亿元、下降32.2%,同比减少424亿元、下降28.4%。今年以来落地项目90个、投资额2,650亿元。2014年以来,累计落地项目6,420个、投资额10.1万亿元,落地率67.9%。落地率指执行和移交两个阶段项目数之和与管理库项目数的比值。

2月开工项目4个、投资额51亿元,环比减少708亿元、下降93.3%,同比减少1,108亿元、下降95.6%。今年以来开工项目56个、投资额810亿元。2014年以来,累计开工项目3,764个、投资额5.7万亿元,开工率58.6%。开工率指累计开工项目与累计落地项目的比值。

(一)管理库项目总体稳中有升

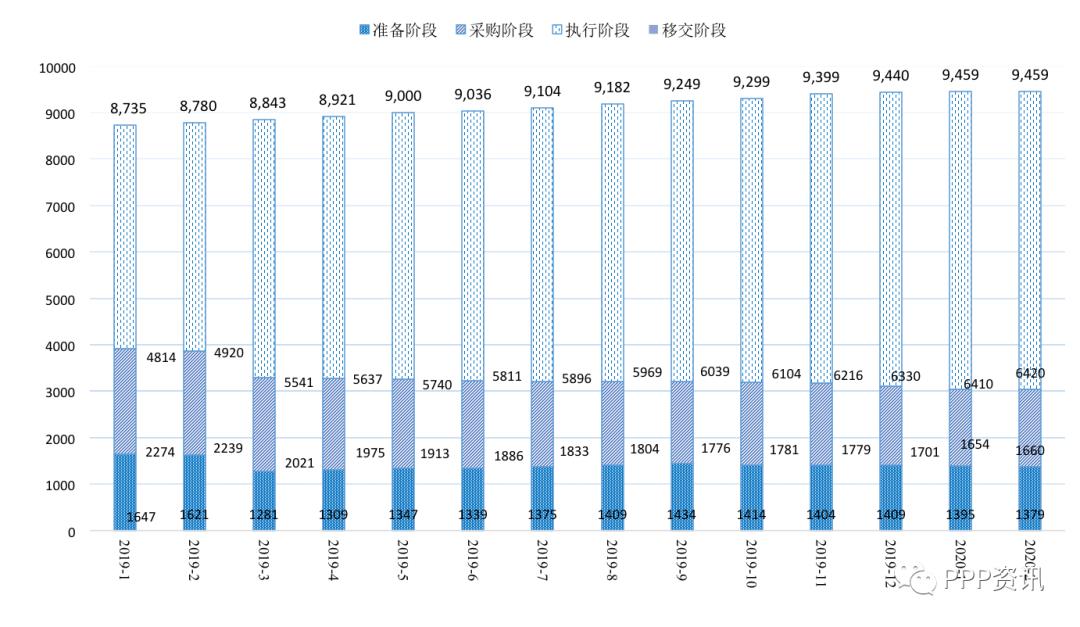

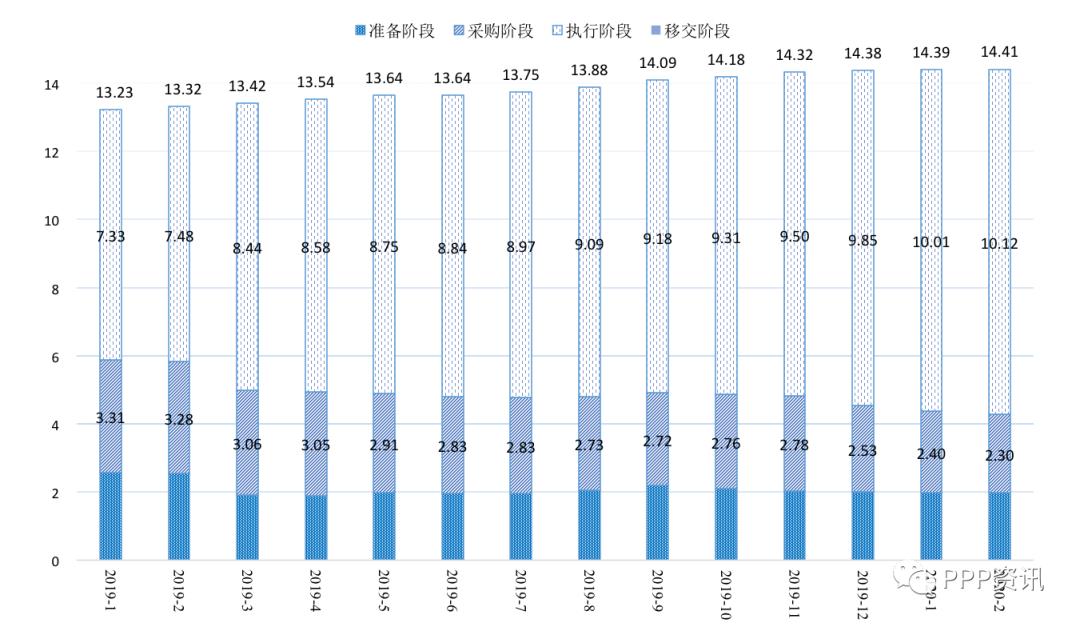

管理库9,459个项目覆盖31个省(自治区、直辖市)及新疆兵团和19个行业领域。2019年1月至2020年2月管理库项目数如图1-1-1、投资额如图1-1-2。

图1-1-1 管理库各阶段项目数月度变化(个)

图1-1-2 管理库各阶段项目投资额月度变化(万亿元)

(二)各地持续推进PPP项目规范发展

2019年3月初,《财政部关于推进政府和社会资本合作规范发展的实施意见》发布后,各地进一步加强入库审核和规范管理。2020年2月,管理库新入库发布项目19个、投资额457亿元,环比增加79亿元、上升20.8%,同比减少942亿元、下降67.4%,其中首批疫情防控项目2个、投资额6亿元;各地退库项目19个、投资额247亿元。因管理库内存量项目结构调整导致投资额变化,新入库项目投资额减退库项目投资额与净增投资额(209亿元)不相等。

今年以来,新入管理库项目共61个、投资额835亿元。

(三)管理库项目地区分布情况

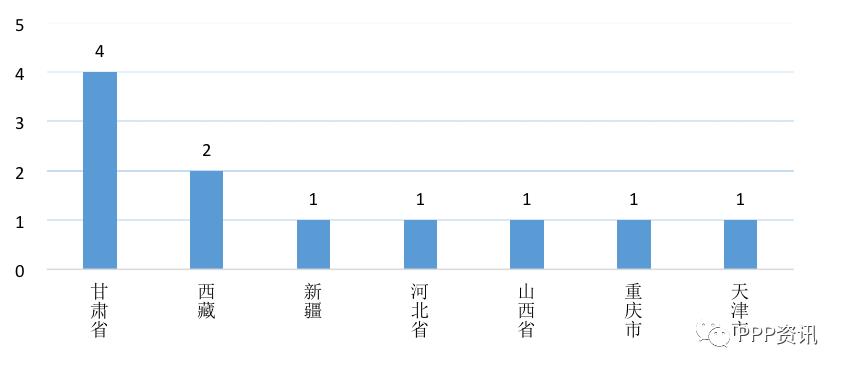

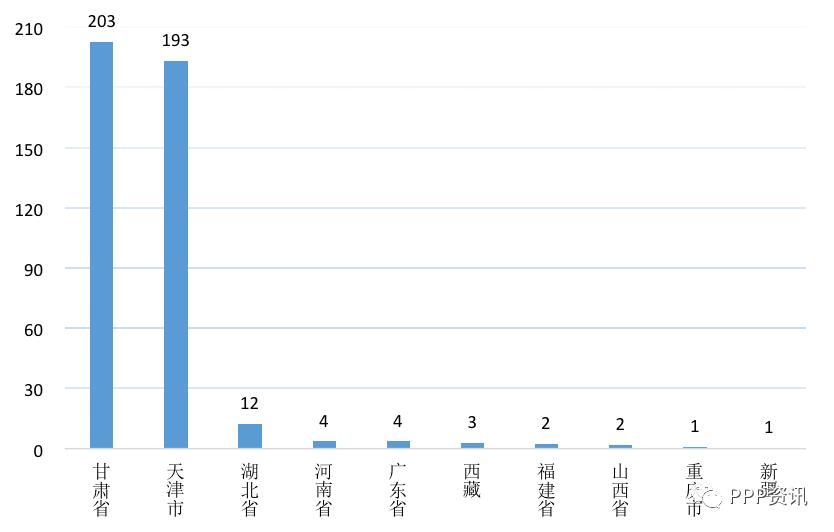

各地在库项目数2月末比1月末净增量前两位是甘肃4个、西藏2个,随后新疆、河北、山西、重庆、天津以1个并列第三,如图1-3-1;在库项目投资额2月末比1月末净增量前五位是甘肃203亿元、天津193亿元、湖北12亿元、河南4亿元、广东3亿元,如图1-3-2。

图1-3-1 2月管理库净增项目数地区分布(个)

图1-3-2 2月管理库净增项目投资额地区分布(亿元)

今年以来,在库项目数净增量前四位是河北6个、甘肃5个、天津4个、山西3个,随后内蒙古、山东(含青岛)、辽宁、浙江、重庆以2个并列第五;在库项目投资额净增量前五位是天津206亿元、甘肃204亿元、浙江73亿元、重庆36亿元、河北31亿元。

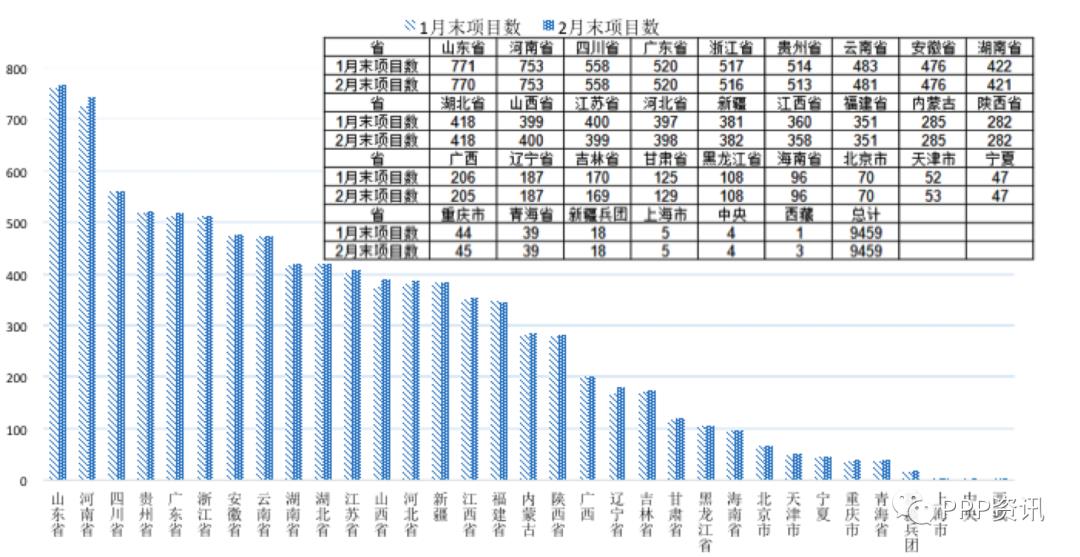

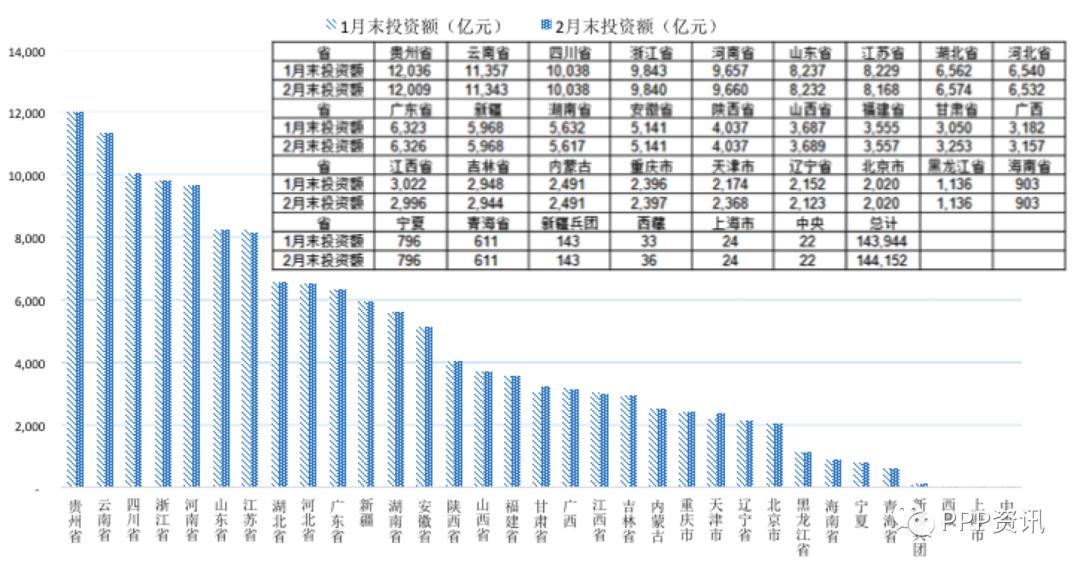

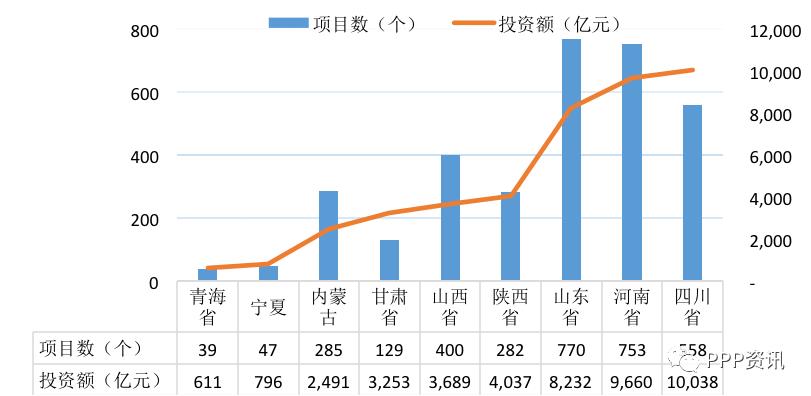

按累计项目数排序,管理库前五位是山东(含青岛)770个、河南753个、四川558个、广东520个、浙江516个,合计占入库项目总数的33.0%。按累计投资额排序,管理库前五位是贵州1.2万亿元、云南1.1万亿元、四川1.0万亿元、浙江9,840亿元、河南9,660亿元,合计占入库项目总投资额的36.7%。各地1月末与2月末的累计项目数、投资额对比情况分别如图1-3-3和图1-3-4。

图1-3-3 1月末与2月末管理库累计项目数地域分布对比情况(个)

图1-3-4 1月末与2月末管理库累计项目投资额地域分布对比情况(亿元)

(四)管理库项目行业分布情况

管理库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

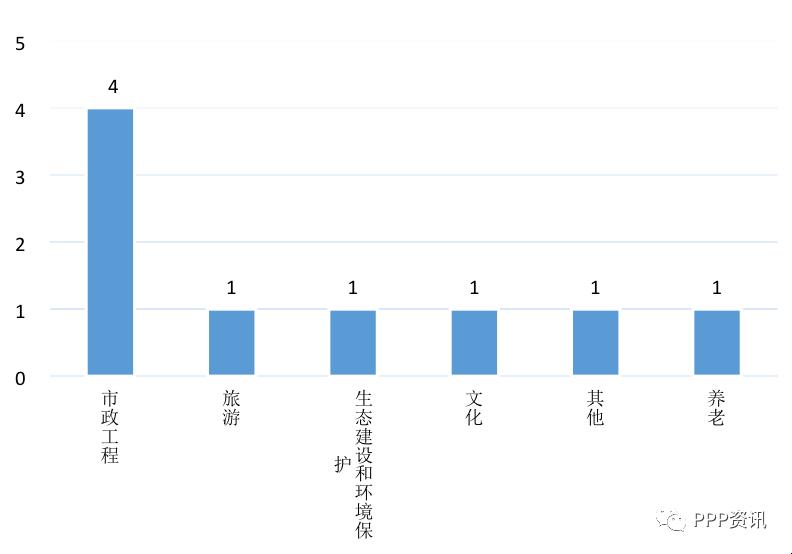

在库项目数2月末比1月末净增量首位是市政工程4个,随后旅游、生态建设和环境保护、文化、其他、养老各1个,如图1-4-1。

图1-4-1 2月管理库净增项目数行业分布(个)

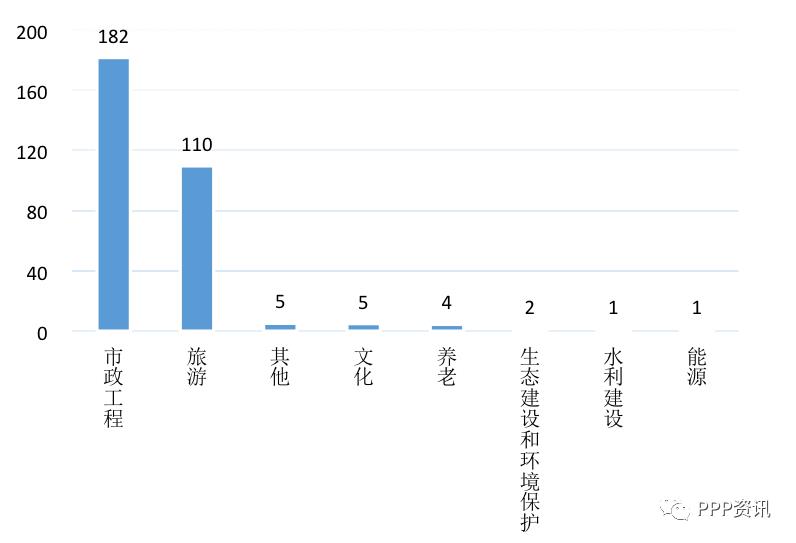

在库项目投资额2月末比1月末净增量前两位是市政工程182亿元、旅游110亿元,随后其他、文化以5亿元并列第三、养老以4亿元排第五,如图1-4-2。

图1-4-2 2月管理库净增投资额行业分布(亿元)

今年以来在库项目数净增量前两位是市政工程16个、生态建设和环境保护3个,随后教育、医疗卫生、文化、其他以2个并列第三;在库项目投资额净增量前五位是市政工程228亿元、旅游108亿元、生态建设和环境保护72亿元、教育21亿元、水利建设17亿元。

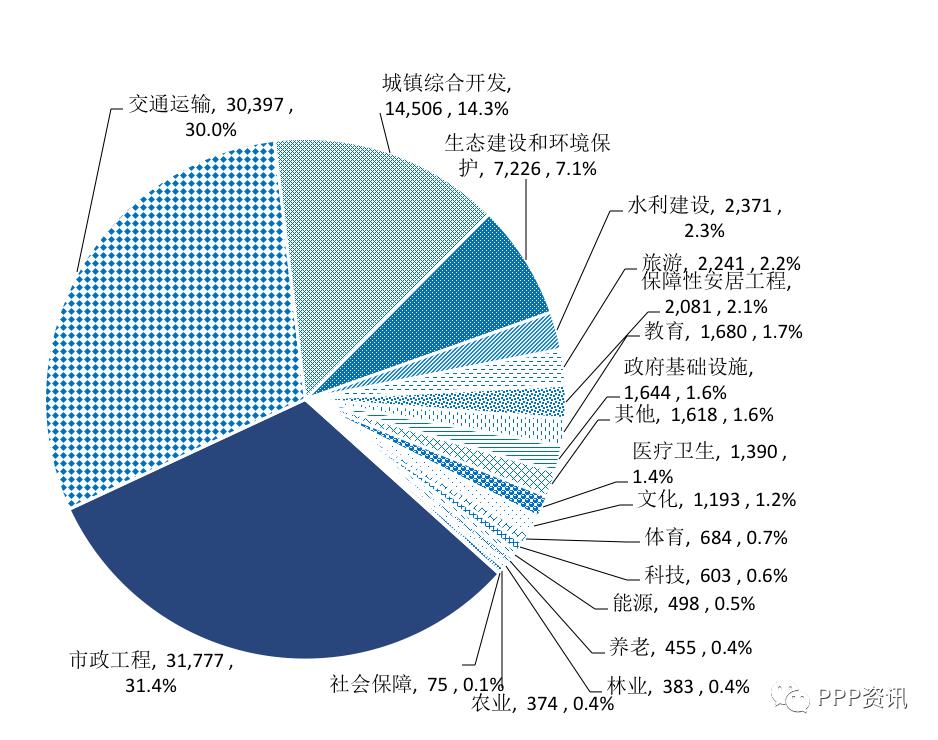

管理库内各行业累计项目数及投资额如图1-4-3和图1-4-4。其中,累计项目数前五位是市政工程、交通运输、生态建设和环境保护、城镇综合开发、教育,合计占管理库项目总数的75.2%;累计投资额前五位是交通运输、市政工程、城镇综合开发、生态建设和环境保护、旅游,合计占管理库总投资额的84.6%。

图1-4-3 2月末管理库累计项目数行业分布(个)

图1-4-4 2月末管理库累计项目投资额行业分布(亿元)

(五)签约落地项目情况

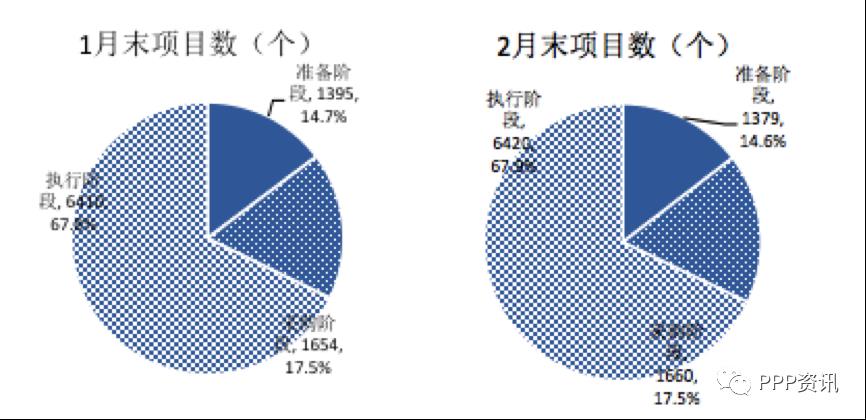

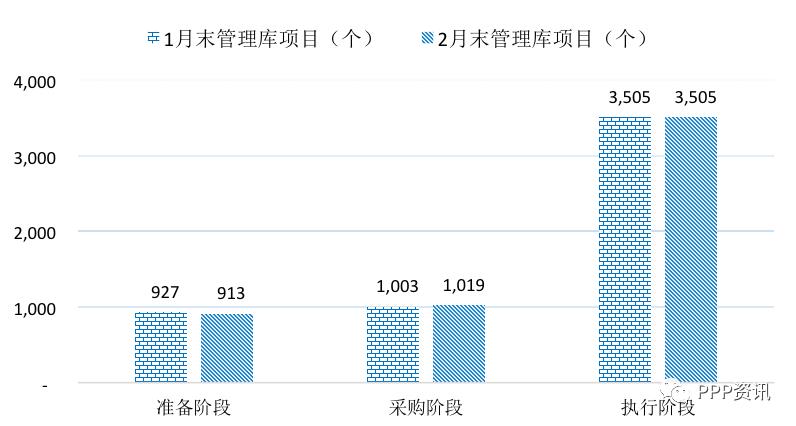

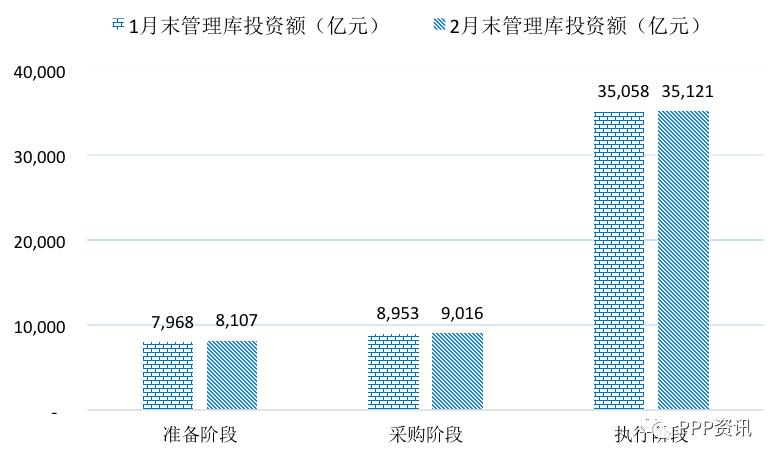

2月份,落地项目10个、投资额1,070亿元,环比减少509亿元、下降32.2%,同比减少424亿元、下降28.4%。今年以来,落地项目90个、投资额2,650亿元。2014年以来累计落地项目6,420个、投资额10.1万亿元,覆盖除西藏以外的30个省(自治区、直辖市)及新疆兵团和19个领域;落地率67.9%,比1月末上升0.1个百分点。管理库目前无移交阶段项目。1月末、2月末各阶段项目数如图1-5-1。

图1-5-1 1月末与2月末管理库准备、采购、执行阶段项目数分布

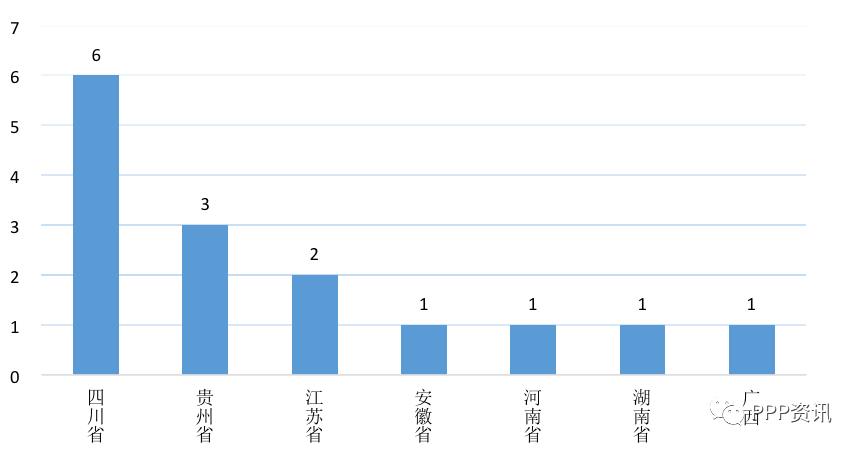

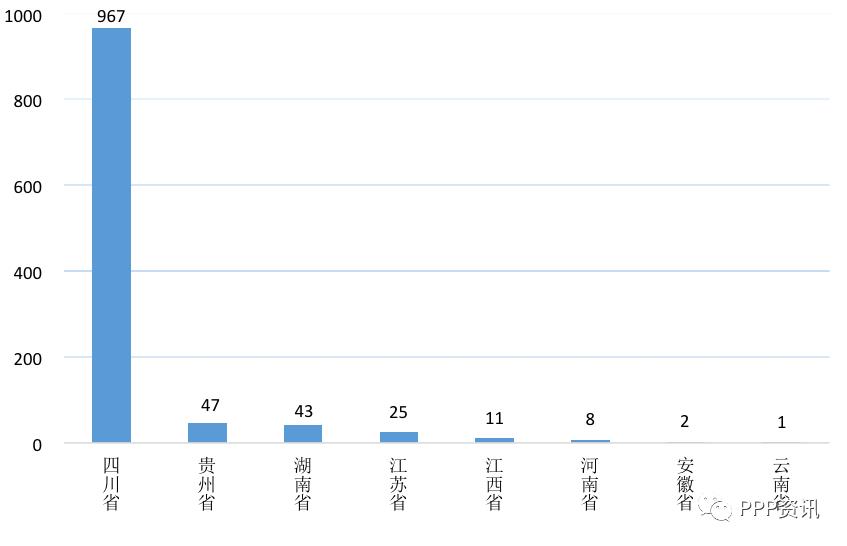

地域分布,2月落地项目数前三位是四川6个、贵州3个、江苏2个,随后安徽、河南、湖南、广西以1个并列第四;2月落地项目投资额前五位是四川967亿元、贵州47亿元、湖南43亿元、江苏25亿元、江西11亿元,如图1-5-2和1-5-3。

图1-5-2 2月落地项目数地区分布(个)

图1-5-3 2月落地投资额地区分布(亿元)

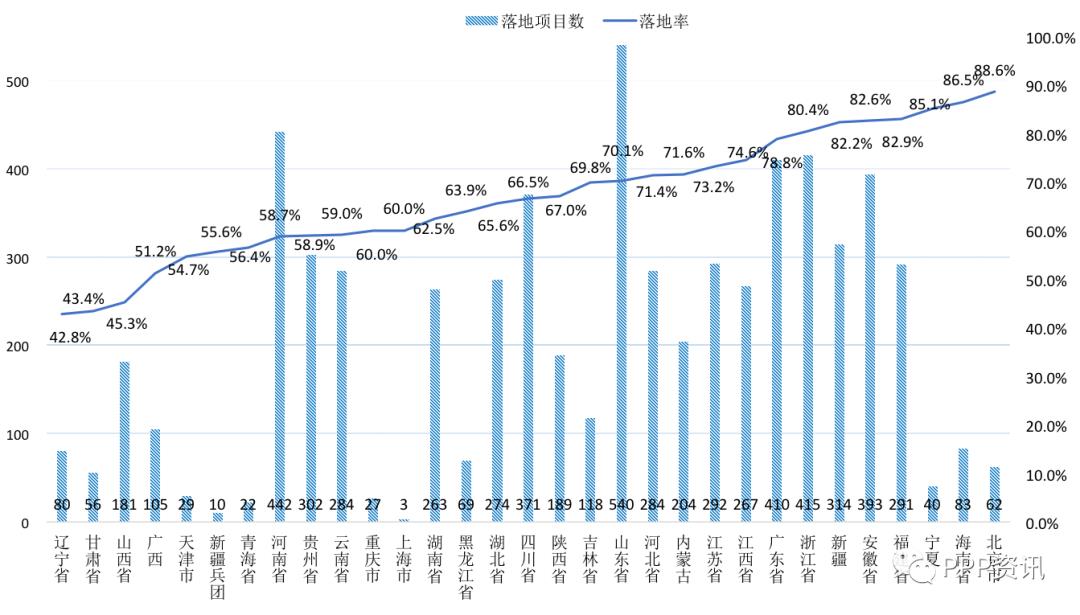

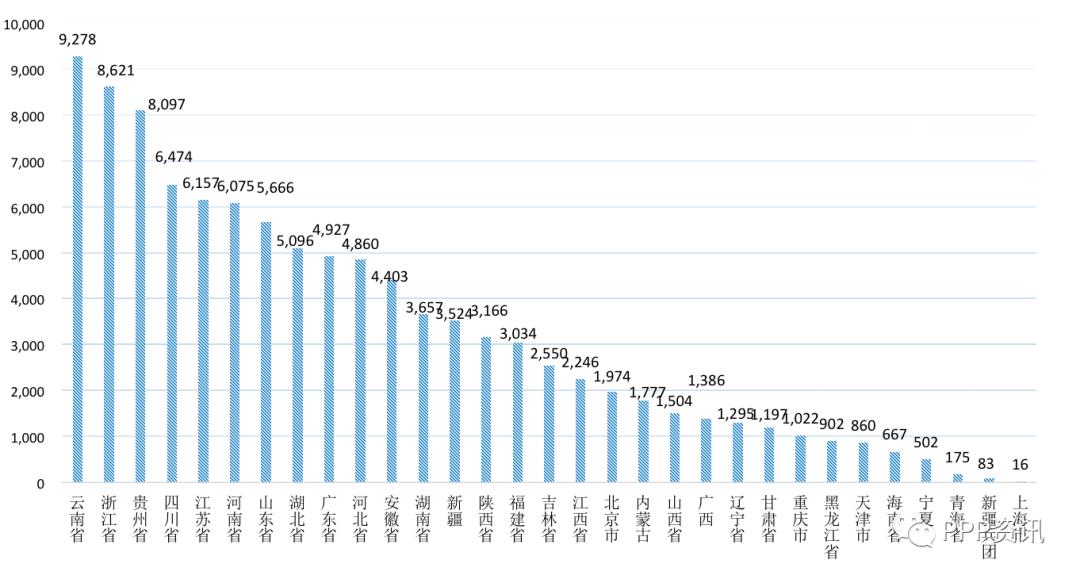

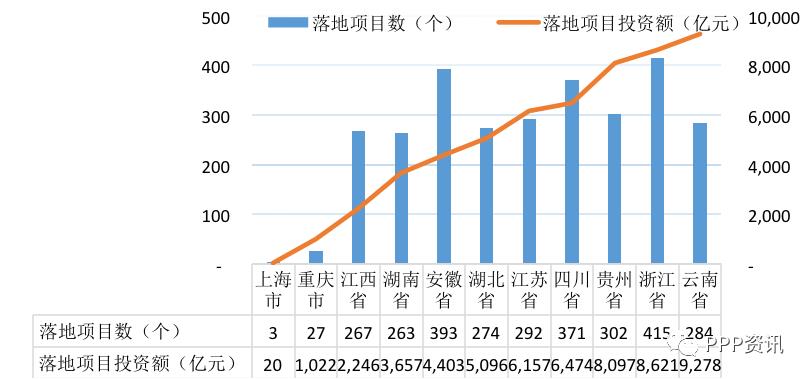

管理库累计落地项目数排名中,山东(含青岛)540个,居各省之首;河南442个、浙江415个、广东410个、安徽393个,分别居第二至第五;累计落地项目投资额前五位是云南9,278亿元、浙江8,621亿元、贵州8,097亿元、四川6,474亿元、江苏6,157亿元。各地落地项目数、投资额情况见图1-5-4、1-5-5。

落地率,北京70个项目中落地62个,落地率88.6%居全国第一;海南96个项目中落地83个,落地率86.5%居第二;宁夏47个项目中落地40个,落地率85.1%居第三;福建351个项目中落地291个,落地率82.9%居第四;安徽476个项目中落地393个,落地率82.6%居第五。

图1-5-4 2014年以来累计落地项目数、落地率地域分布情况(个)

图1-5-5 2014年来以来累计落地项目投资额地域分布情况(亿元)

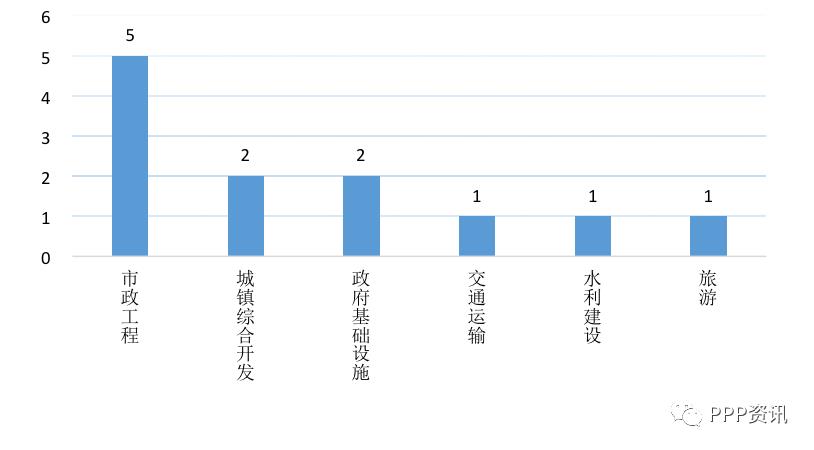

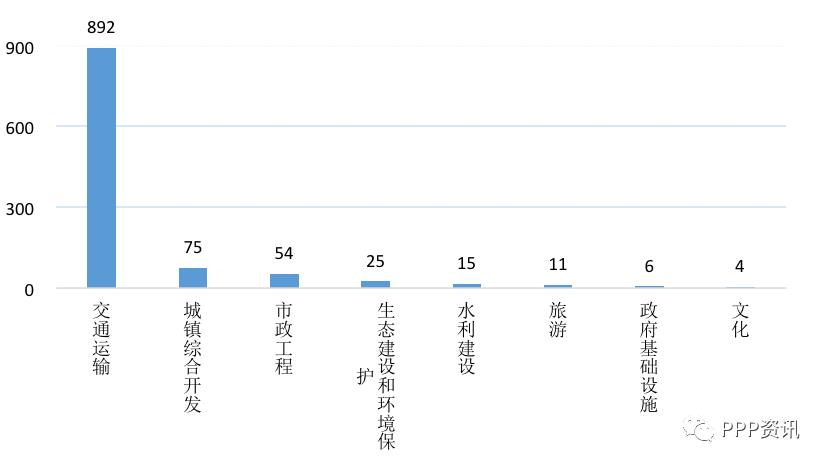

行业分布,2月落地项目数首位是市政工程5个,随后城镇综合开发和政府基础设施以2个并列第二,交通运输、水利建设、旅游以1个并列第三。2月落地项目投资额前五位是交通运输892亿元、城镇综合开发75亿元、市政工程54亿元、生态建设和环境保护25亿元、水利建设15亿元。如图1-5-6和1-5-7。

图1-5-6 2月落地项目数行业分布(个)

图1-5-7 2月落地项目投资额行业分布(亿元)

管理库累计落地项目数前五位是市政工程2,662个、交通运输927个、生态建设和环境保护623个、城镇综合开发404个、教育293个,合计占落地项目总数的76.5%。累计落地项目投资额前五位是市政工程3.2万亿元、交通运输3.0万亿元、城镇综合开发1.5万亿元、生态建设和环境保护0.7万亿元、水利0.2万亿元,合计占落地项目总投资额的85.1%。如图1-5-8和1-5-9。

图1-5-8 2014年以来累计落地项目数行业分布(个)

图1-5-9 2014年以来累计落地项目投资额行业分布(亿元)

(六)消费领域基本公共服务项目情况

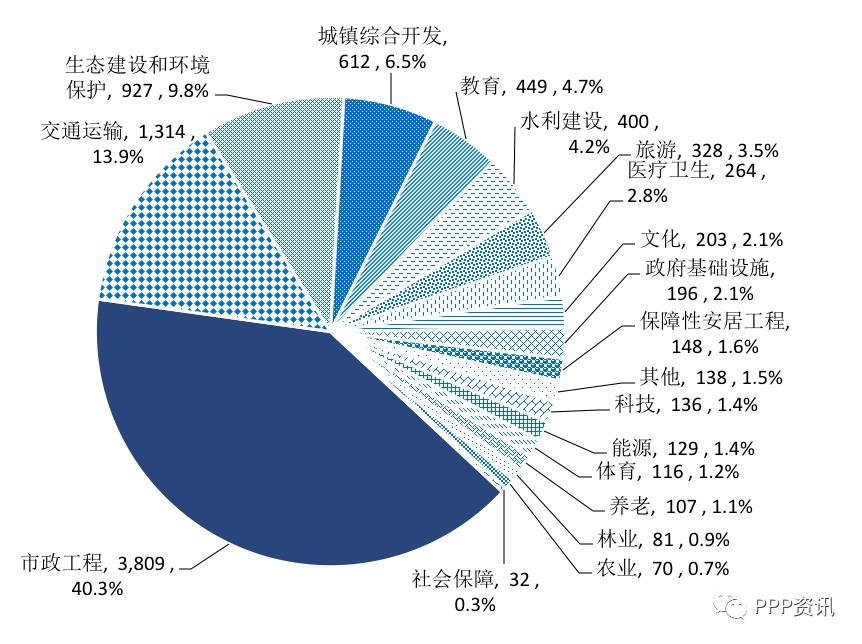

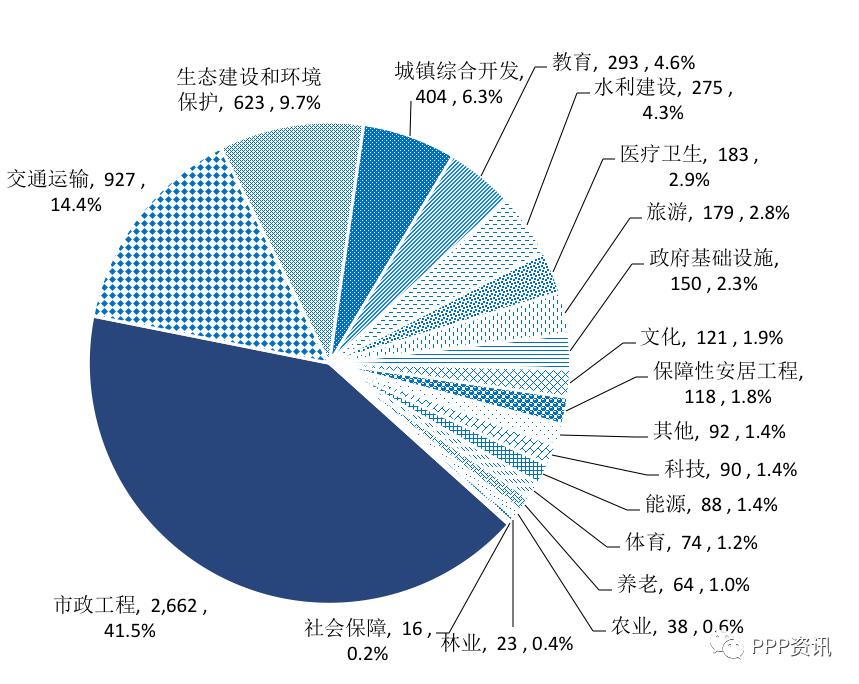

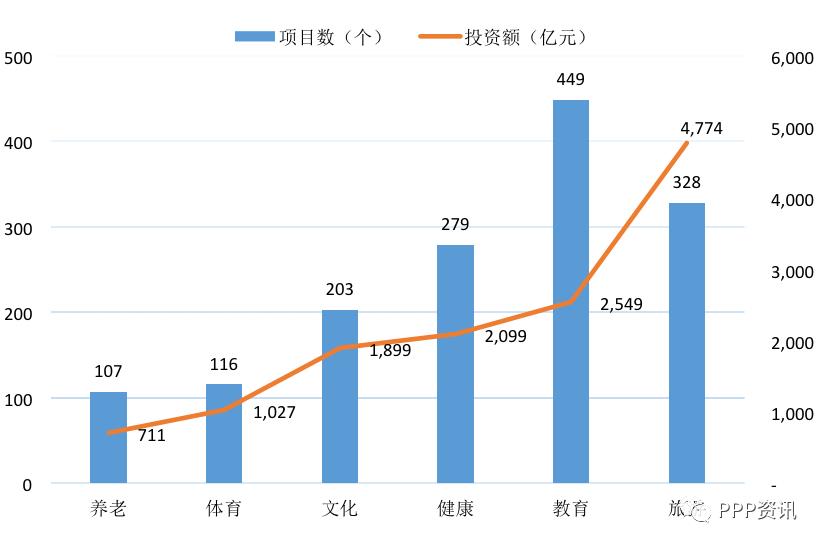

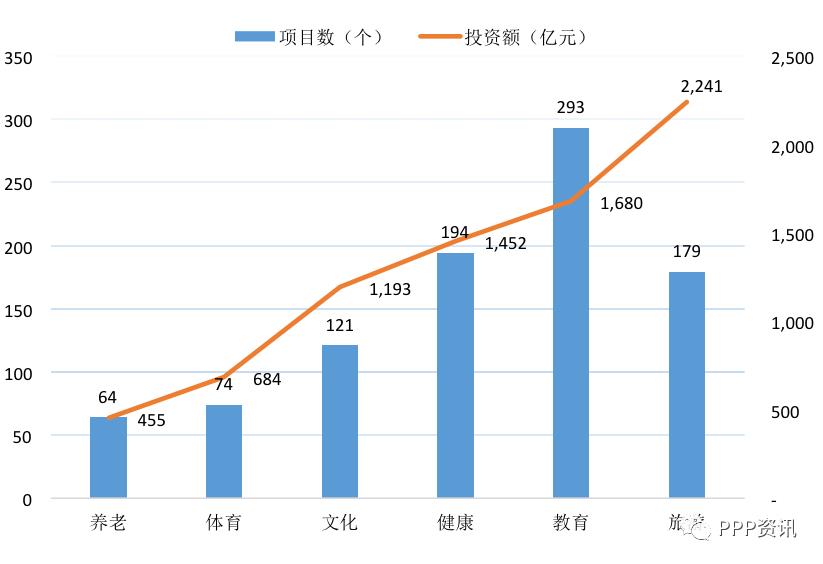

消费领域基本公共服务项目覆盖文化、旅游、体育、健康(即医疗、残疾人服务、社会福利、社会救助等行业)、养老、教育等6个领域,2月净入库项目数0个项目投资额净增93亿元。2014年以来,累计消费领域基本公共服务项目1,482个、投资额1.3万亿元,分别占管理库的15.7%和9.1%。项目数前三位是教育449个、旅游328个、健康279个;投资额前三位是旅游4,774亿元、教育2,549亿元、健康2,099亿元,具体见图1-6-1。

图1-6-1 消费领域基本公共服务项目情况

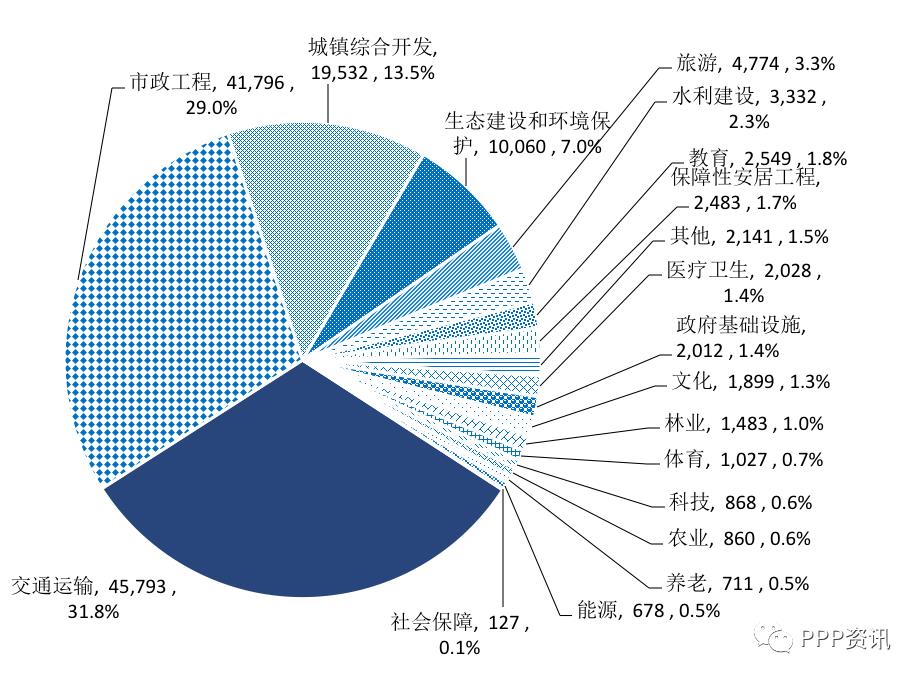

累计消费领域基本公共服务落地项目925个、投资额7,704亿元,分别占管理库落地项目的14.4%和7.6%。累计落地项目数前三位是教育293个、健康194个、旅游179个;累计落地项目投资额前三位是旅游2,241亿元、教育1,680亿元、健康1,452亿元,具体见图1-6-2。

图1-6-2 消费领域基本公共服务落地项目情况

(七)污染防治与绿色低碳项目情况

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗卫生、林业、旅游等多个领域PPP项目都具有支持污染防治和推动经济结构绿色低碳化的作用。按该口径,2月,新入库项目15个,投资额350亿元、占全部新入库项目的76.6%;净入库项目2个、投资额265亿元。2014年以来,管理库累计污染防治与绿色低碳项目5,437个、投资额5.2万亿元,分别占管理库的57.5%和36.2%;其中落地项目3,505个、投资额3.5万亿元,分别占管理库落地项目的54.6%和34.2%,开工项目2,067个、投资额2.0万亿元,分别占管理库开工项目的54.9%和35.7%。1月末与2月末情况对比见图1-7-1和图1-7-2。

图1-7-1 1月末与2月末累计污染防治与绿色低碳项目数对比(个)

图1-7-2 1月末与2月末累计污染防治与绿色低碳项目投资额对比(亿元)

(八)长江经济带分析

长江经济带覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11个省市。2月净退库项目7个、减少投资额133亿元。2014年以来,累计长江经济带项目4,190个、投资额7.4万亿元,分别占管理库的44.3%和51.4%。项目数前三位是四川558个、浙江516个、贵州513个;投资额前三位是贵州1.2万亿元、云南1.1万亿元、四川1.0万亿元,具体见图1-8-1。

图1-8-1 长江经济带各省市累计项目情况

管理库累计长江经济带落地项目总数2,891个、投资额5.5万亿元,分别占管理库的45.0%和54.4%。累计落地项目数前三位是浙江415个、安徽393个、四川371个;累计落地项目投资额前三位是云南9,278亿元、浙江8,621亿元、贵州8,097亿元,具体见图1-8-2。

图1-8-2 长江经济带各省市累计落地项目情况

(九)黄河流域分析

黄河流域覆盖青海、四川、甘肃、宁夏、内蒙古、陕西、山西、河南、山东(含青岛)等9省。2014年以来,累计黄河流域项目3,263个、投资额4.3万亿元,分别占管理库的34.5%和29.7%。累计项目数前三位是山东(含青岛)770个、河南753个、四川558个;累计投资额前三位是四川10,038亿元、河南9,660亿元、山东(含青岛)8,232亿元,具体见图1-9-1。

图1-9-1 黄河流域各省市累计项目情况

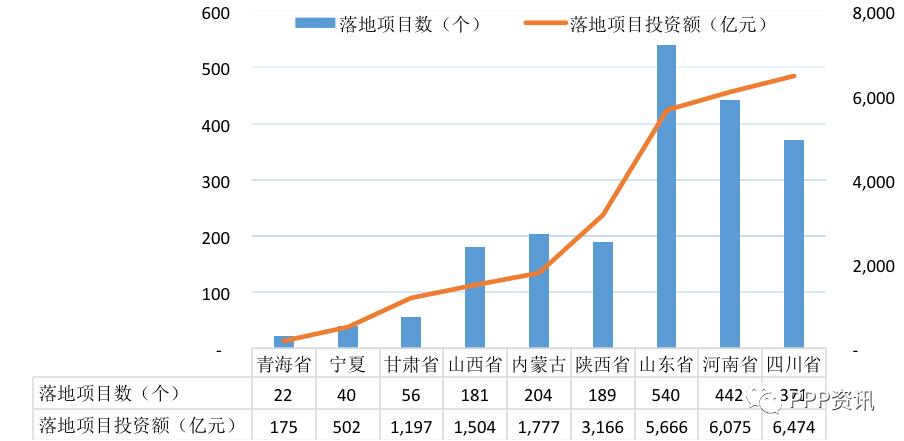

管理库累计黄河流域落地项目总数2,045个、投资额2.7万亿元,分别占管理库的31.9%和26.2%。累计落地项目数前三位是山东(含青岛)540个、河南442个、四川371个;累计落地项目投资额前三位是四川6,474亿元、河南6,075亿元、山东(含青岛)5,666亿元,具体见图1-9-2。

图1-9-2 黄河流域各省市累计落地项目情况

(十)京津冀地区分析

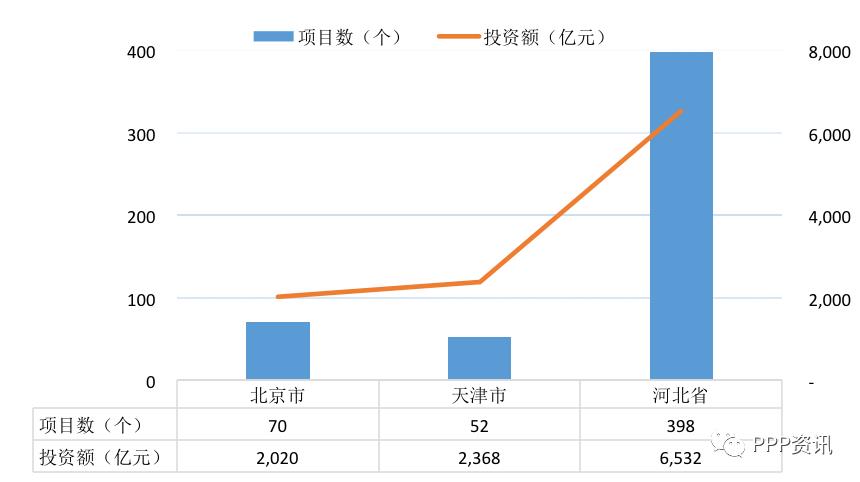

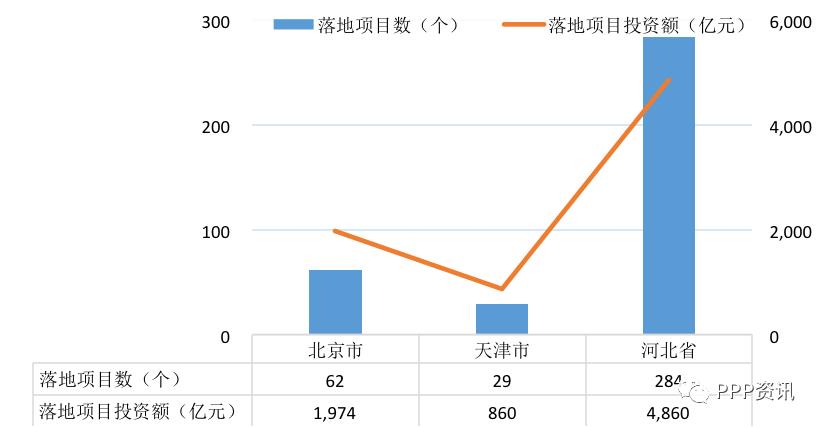

京津冀地区2月净入库项目2个,投资额185亿元。2014年以来,累计项目总数520个、投资额1.1万亿元,分别占管理库的5.5%和7.6%;其中累计落地项目375个、投资额7,693亿元,分别占管理库落地项目的5.8%和7.6%。具体如图1-10-1、图1-10-2。

图1-10-1 京津冀项目情况

图1-10-2 京津冀落地项目情况

(十一)回报机制分析

按照三种回报机制统计,2月使用者付费类净退库项目3个、减少投资额29亿元;可行性缺口补助(即政府市场混合付费)类净入库项目9个、增加投资额578亿元;政府付费类净退库项目6个、减少投资额110亿元。如图1-11-1和1-11-2。

图1-11-1 1月末与2月末累计项目数按回报机制统计对比(个)

图1-11-2 1月末与2月末累计项目投资额按回报机制统计对比(亿元)

今年以来,使用者付费类净退库项目6个、减少投资额86亿元;可行性缺口补助类净入库项目28个、增加投资额566亿元;政府付费类净退库项目3个、减少投资额154亿元。

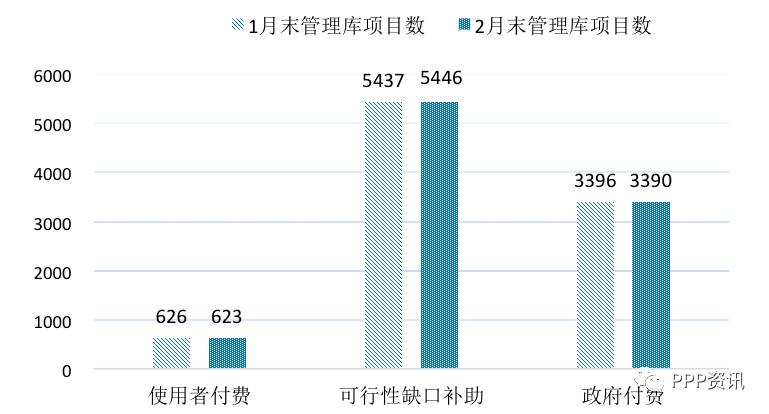

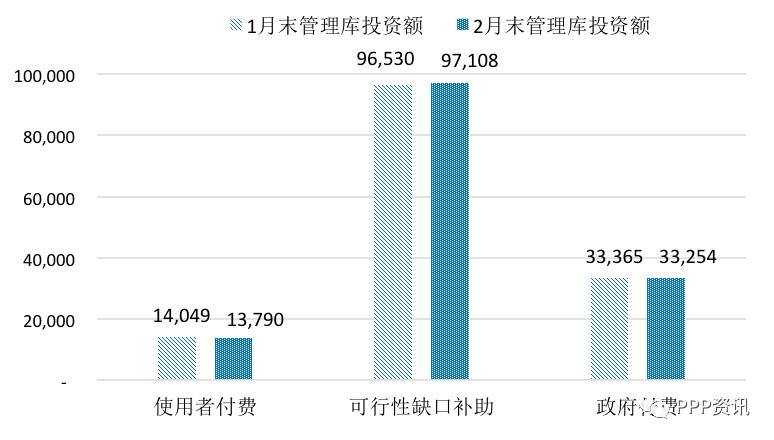

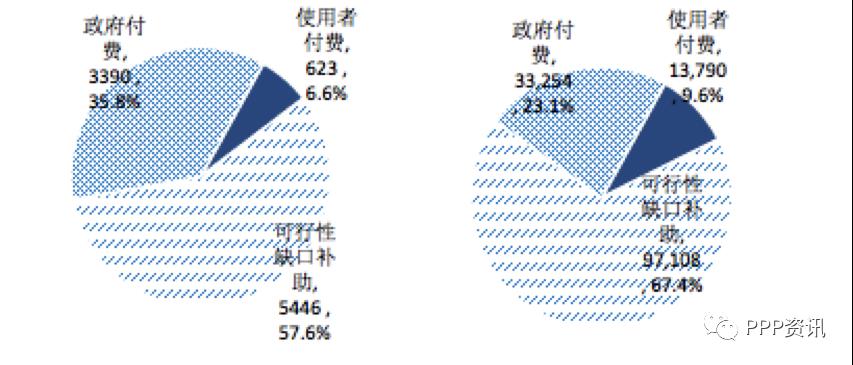

2014年以来,管理库累计使用者付费类项目623个、投资额1.4万亿元,分别占管理库的6.6%和9.6%;累计可行性缺口补助类项目5,446个、投资额9.7万亿元,分别占管理库的57.6%和67.4%;累计政府付费类项目3,390个、投资额3.3万亿元,分别占管理库的35.8%和23.1%。具体如图1-11-3和1-11-4。

图1-11-3 2014年以 图1-11-4 2014年

来累计项目数按回报机制 以来累计项目投资额按

分布(个) 回报机制分布(亿元)

按落地项目统计,2月使用者付费类落地项目1个、投资额88亿元;可行性缺口补助类落地项目9个、投资额171亿元;政府付费类落地项目0个。

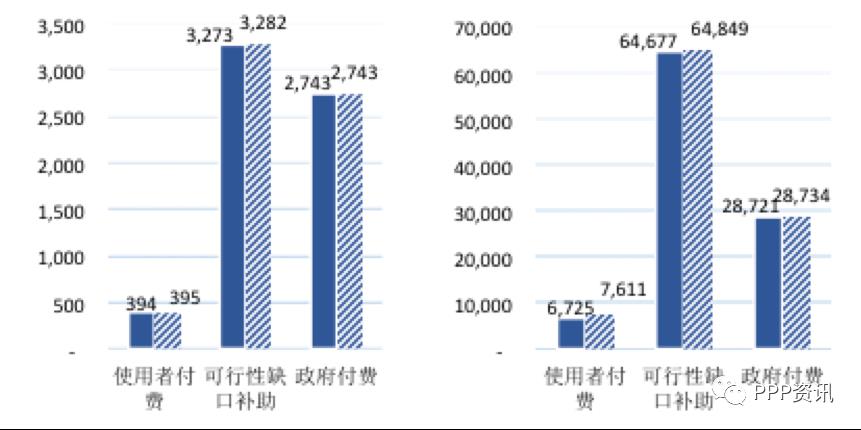

2014年以来,累计使用者付费类落地项目395个,投资额0.8万亿元;累计可行性缺口补助类落地项目3,282个,投资额6.5万亿元;累计政府付费类落地项目2,743个,投资额2.9万亿元。具体如图1-11-5、图1-11-6。

图1-11-5 1月末与2 图1-11-6 1月末与2月

月末累计落地项目书按回 末累计落地项目投资额按回

报机制统计对比(个) 报机制统计对比(亿元)

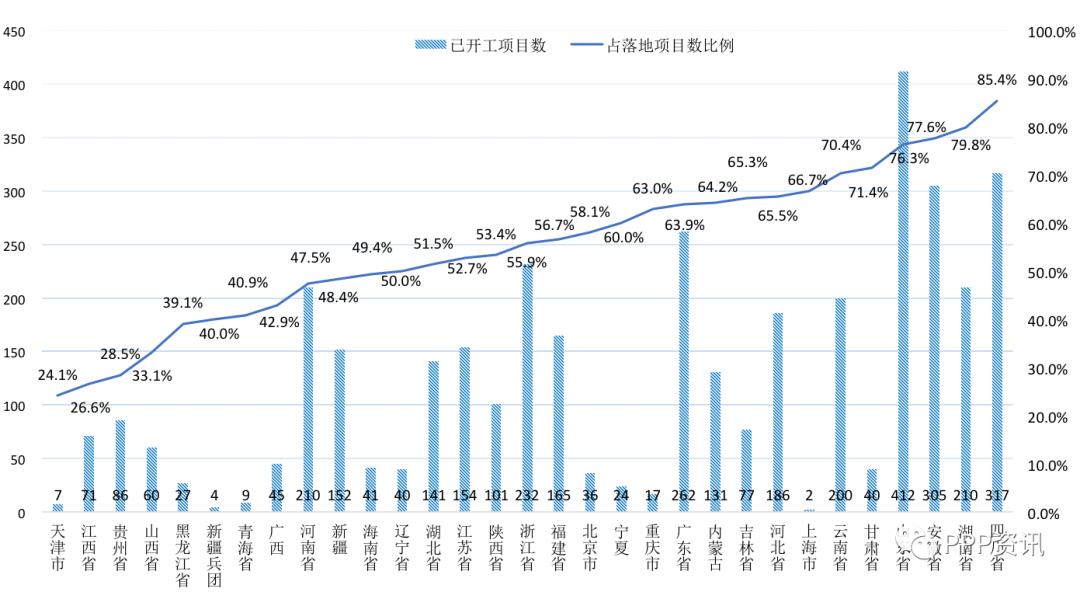

(十二)近六成落地项目已开工

2月份开工项目4个、投资额51亿元,环比减少708亿元、下降93.3%,同比减少1,108亿元、下降95.6%。今年以来,开工项目56个、投资额810亿元。2014年以来累计开工项目3,764个、投资额5.7万亿元,开工率58.6%,比1月末开工率下降0.1个百分点。

累计开工项目数前五位是山东(含青岛)412个、四川317个、安徽305个、广东262个、浙江232个,开工率分别为76.3%、85.4%、77.6%、63.9%、55.9%;累计开工项目投资额前五位是云南5,916亿元、四川4,639亿元、山东(含青岛)4,250亿元、浙江4,061亿元、河南3,253亿元。各地情况如图1-12-1、图1-12-2。

图1-12-1 各地累计开工项目数和开工率

二、示范项目执行情况

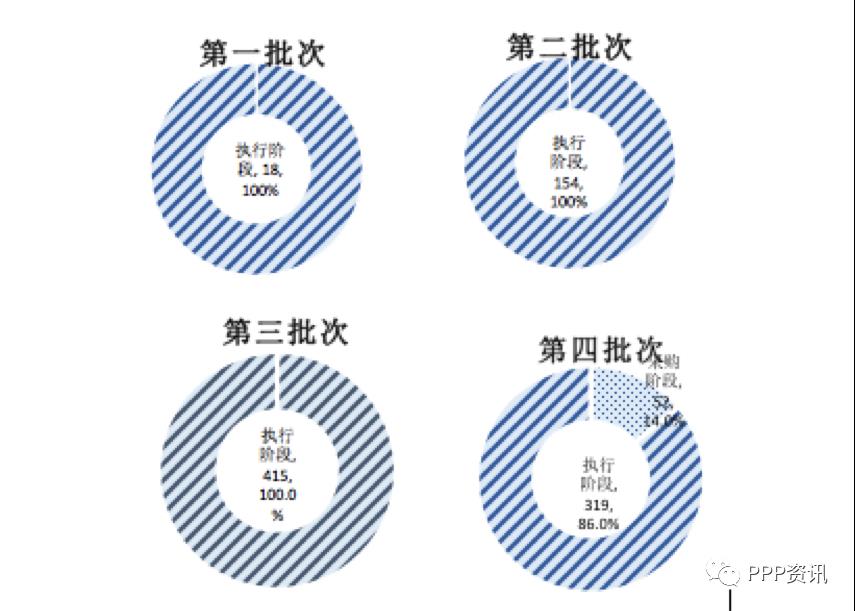

截至2月末,四批示范项目共958个,投资额2.1万亿元,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业。其中,2014年第一批示范项目18个(最初为30个,陆续调出12个),投资额517亿元;2015年第二批示范项目154个(最初为206个,陆续调出52个),投资额4,482亿元;2016年第三批示范项目415个(最初为516个,陆续调出101个),投资额8,994亿元;第四批示范项目371个(最初为396个,陆续调出25个),投资额7,022亿元。落地示范项目共906个,投资额2.0万亿元,覆盖19个行业。

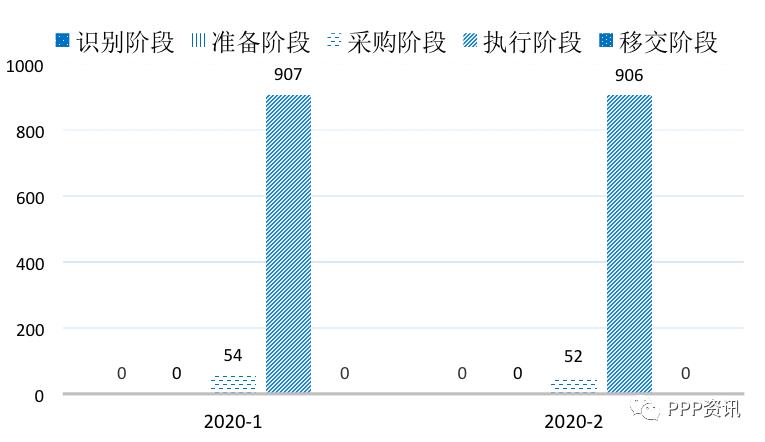

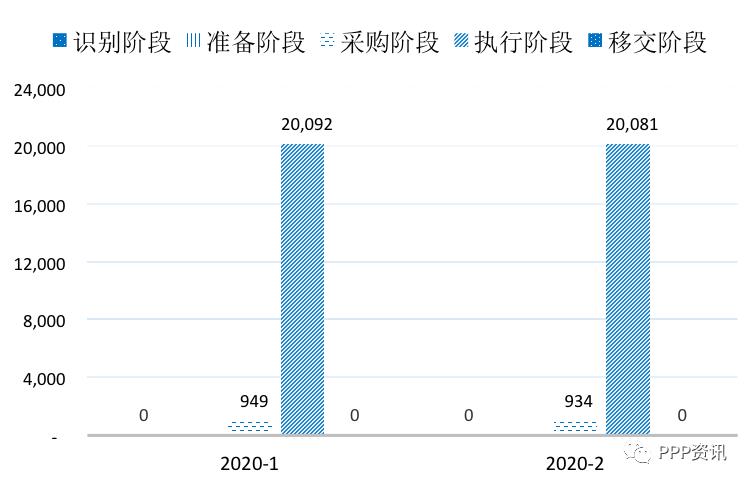

(一)各阶段示范项目情况

自2018年6月以来,示范项目均已处于采购或执行阶段。2月末,采购、执行阶段示范项目数分别为52个、906个,投资额分别为934亿元、20,081亿元。1月末与2月末管理库各阶段示范项目数和投资额情况如图2-1-1和图2-1-2。

图2-1-1 各阶段示范项目数情况(个)

图2-1-2 各阶段示范项目投资额情况(亿元)

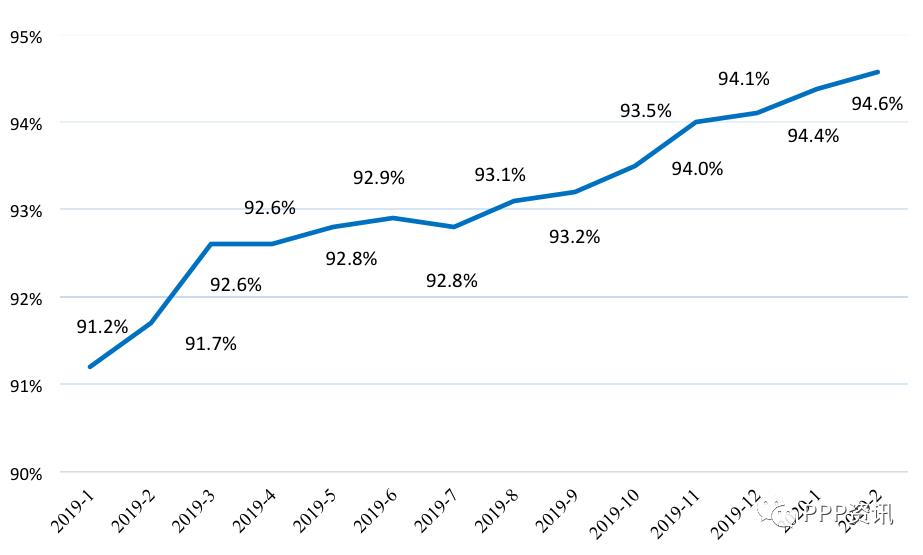

(二)超九成示范项目已落地

2月落地示范项目906个,因项目退出示范而比上月减少1个、投资额减少11亿元,落地率(94.6%)上升0.2个百分点;今年以来,落地示范项目减少3个、投资额减少13亿元,落地率(94.6%)上升0.5个百分点。无移交阶段项目。示范项目总体落地率变化如图2-2-1。

图2-2-1 示范项目总体落地率变化

第一批18个示范项目自2016年底以来、第二批154个示范项目自2017年4月以来、第三批415个示范项目自2018年4月以来均已100%落地。第四批示范项目中落地项目319个,落地率86.0%。四批示范项目各自落地率如图2-2-2。

图2-2-2 2月末一、二、三、四批示范项目各自落地率

(三)市政工程类项目依然占落地首位

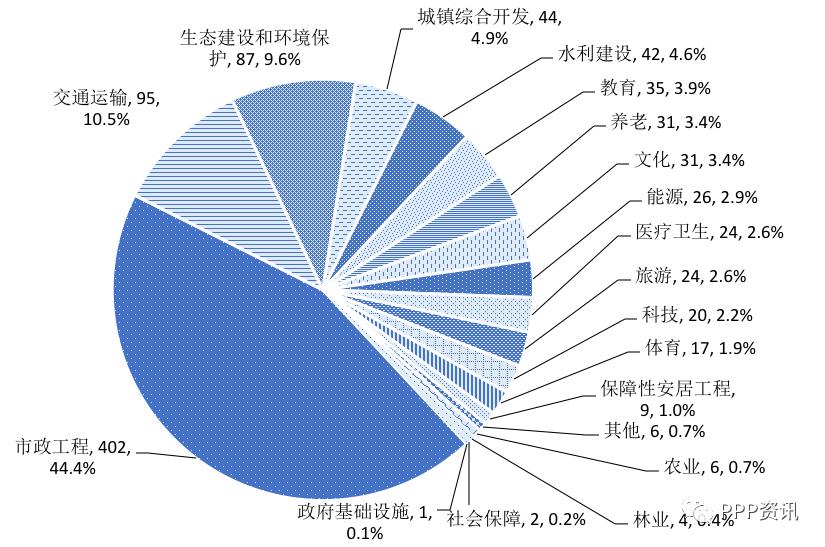

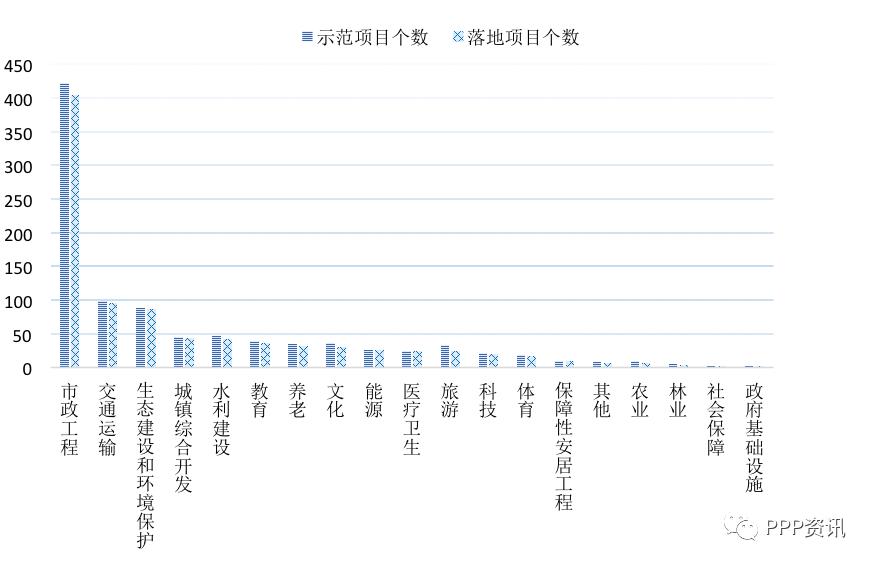

906个落地示范项目中,市政工程类402个,占44.4%;交通运输类95个,占10.5%;生态建设和环境保护类87个,占9.6%;其他各类共322个,占35.5%。2月末落地示范项目行业分布如图2-3-1,各行业示范项目数与落地数对比如图2-3-2。

图2-3-1 2月末落地示范项目行业分布(个)

图2-3-2 2月末各行业示范项目数与落地数对比(个)

(四)山东、河南、云南落地项目数居前三

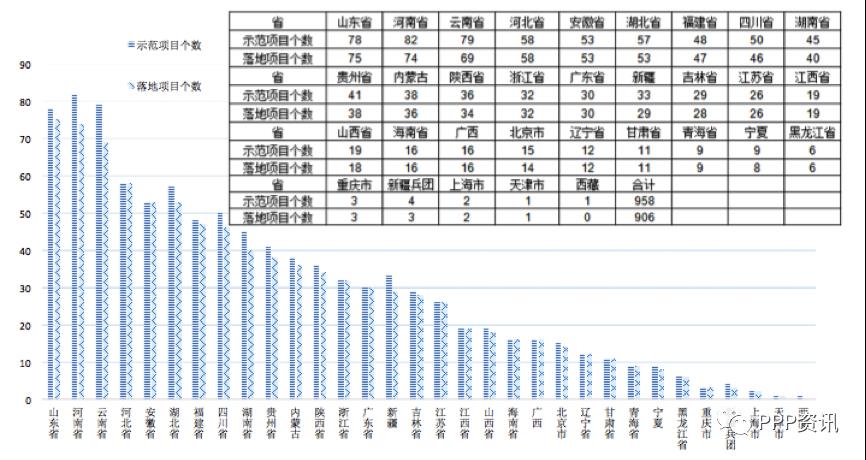

按各地落地示范项目数统计,山东(含青岛)已有75个示范项目签约进入执行阶段,居全国第一;其后河南74个、云南69个、河北58个、安徽和湖北53个。其余各省均不足50个。各地示范项目数与落地数对比如图2-4。

图2-4 2月末各省份示范项目数与落地数对比(个)

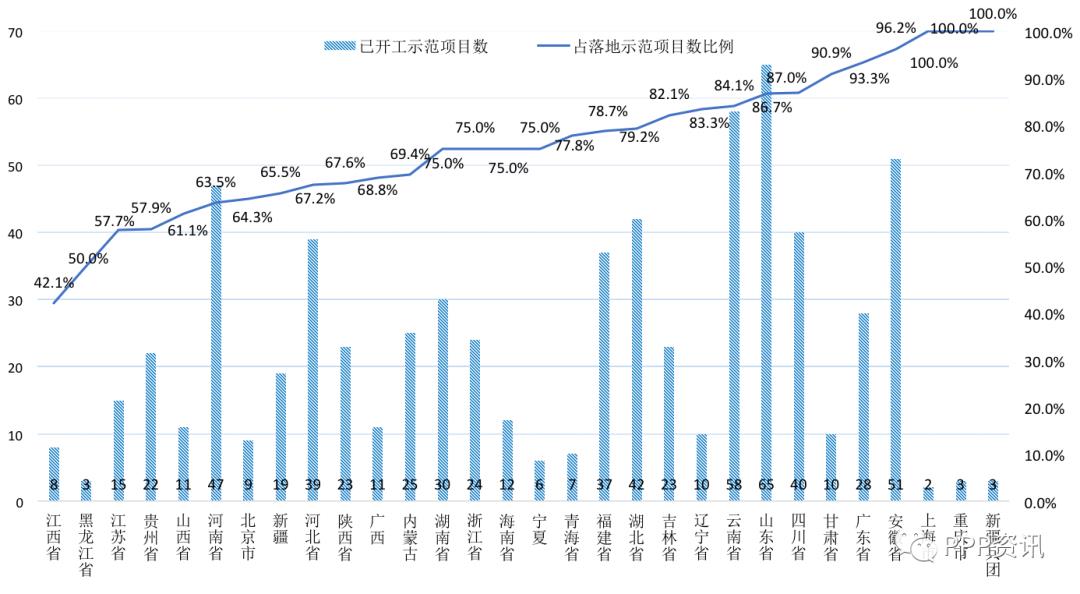

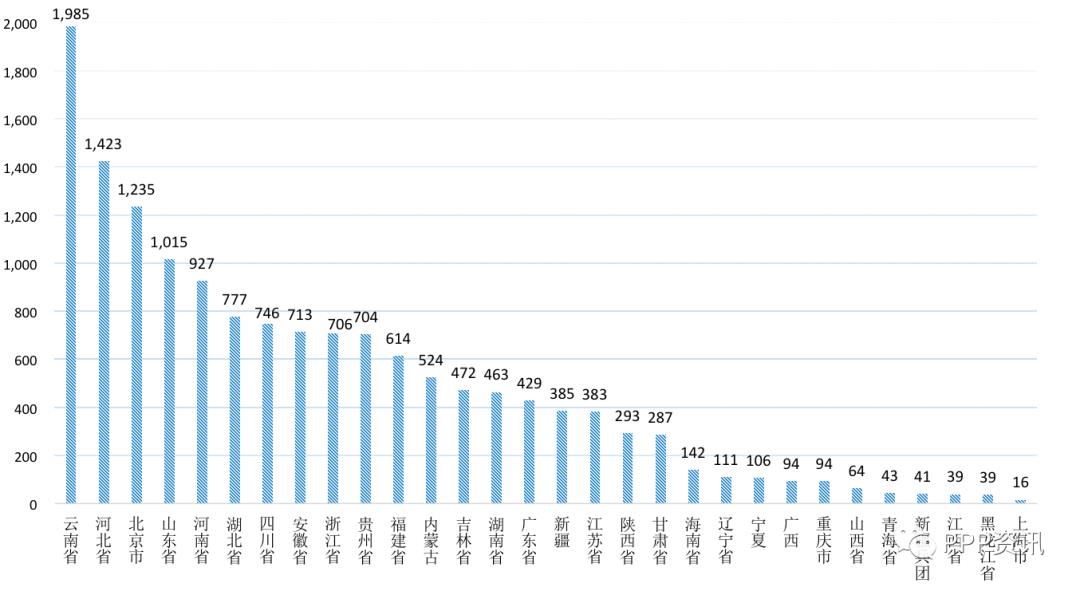

(五)山东领跑示范项目开工数

截至2月末,已开工示范项目682个、投资额1.5万亿元,开工率(75.3%)比1月下降0.1个百分点。已开工示范项目数前三位是山东(含青岛)65个、云南58个、安徽51个,占其各自落地示范项目数的比例分别为86.7%、84.1%、96.2%;已开工示范项目投资额前三位是云南1,985亿元、河北1,423亿元、北京1,235亿元。如图2-5-1、图2-5-2。

图2-5-1 截至2月末已开工示范项目数各省分布及占落地示范项目数比例

图2-5-2 截至2月末已开工示范项目投资额省份分布(亿元)

三、财政承受能力情况

全国PPP综合信息平台已启用PPP项目财政支出责任监测预警系统,动态监测PPP项目财政支出责任和财政承受能力情况,着力防范财政风险。

监测预警系统截至2020年2月底数据显示,按财政本级(含省本级、地市本级、区县本级)统计,全国2,632个有PPP项目入库的本级中,2,614个本级(占99.3%)的各年度PPP最大一般公共预算支出责任占一般公共预算的比例(以下简称财承占比)均保持在10%以下,符合财政承受能力要求,其中1,914个本级(占72.7%)财承占比低于7%预警线,处于安全区间,含1,452个本级(占55.1%)低于5%,按照《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号,简称10号文),可以继续申请各行业领域的政府付费类项目入库。有18个本级(占0.7%)的财承占比在近期一些年份超10%,按有关要求停止这些本级新项目入库。总体看,PPP项目潜在财政风险得到有效监测和防控。

四、储备清单情况

截至2月末,累计储备清单项目3,050个、投资额3.5万亿元。2月储备清单净增项目126个、投资额2,018亿元。

来源:财政部

《EPC总承包与工程全过程研讨班》49期

时间 :2020年4月17-19日

学费:6800元

地点:北京-清华园

主讲:王守清、茹博军、曹珊等PPP/EPC专家

以上是关于全国PPP综合信息平台项目管理库2020年2月报的主要内容,如果未能解决你的问题,请参考以下文章