浅谈风险量化的重要工具——压力测试

Posted 安永精算与风险管理咨询

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了浅谈风险量化的重要工具——压力测试相关的知识,希望对你有一定的参考价值。

近年来,国内的经济发展进入了“新常态”阶段,经济发展速度从高速增长转向了中高速增长,产业结构在未来相当长时间内处于转型阶段,投资的不确定性增大,资本市场波动性上升,以及国际经济环境的波动,市场利率预期不确定性增加,并且保险公司普遍面临业务增长乏力、经营成本以及投资风险提高等多重压力,对保险公司风险管理的精细化水平提出了更高要求。

在偿二代监管框架下,国内大多保险公司结合自身管理需要,建立了风险指标监控与预警体系,并应用于各类风险管理实践,为业务及投资活动开展提供了必要风险管控的支持与保障。多数风险指标虽可用于评价过去时间的各风险的变动情况,并实现对风险的监控与追踪。然而通常情况下,用于指标计量的多为历史数据,对于风险的走势无法进行有效预判,而对风险的准确预判,取决于对环境变化规律以及对各种突发情况来袭前预兆的充分了解,以及明确这些外部因素如何影响公司的投资、业务等经营管理结果。

压力测试是一种以定量分析为主的风险分析方法,通过测算公司遭遇各类假定不利情景下可能发生的损失,分析和评估这些损失对公司带来投资、业务及经营管理等负面影响,进而对保险公司的风险承受能力做出评估和预判,压力测试结果能够支持全面风险管理、风险偏好、业务策略、资本规划、风险预算、G-SII/D-SII评估等,是风险管理的重要量化工具。

接下来,小编先从例子出发来说明压力测试的关键之一,分析传导逻辑的建立。以一张简单的资产负债表为例逐步展开说明压力测试需要考虑的因素。理论上最简单的压力测试便是直接在资产负债表上同比放大或缩小,如总资产为100亿,负债80亿,所有者权益20亿,假定我们认为未来一段时间内资产缩水20%,那么负债与所有者权益将会同比缩小20%,压力后的总资产为80亿,负债为64亿,所有者权益16亿。

图 1 压力前后资产负债表结构变动

当然,实践中压力测试远比上述情况复杂很多。资产、负债、所有者权益并不可以简单同比放大缩小,三者之间存在一定关系,而且还需要考虑跟利润表、现金流量表的勾稽关系,同时考虑对资产配置、偿付能力、经济资本、评级等影响,才能构筑一个科学性压力测试的传导关系。

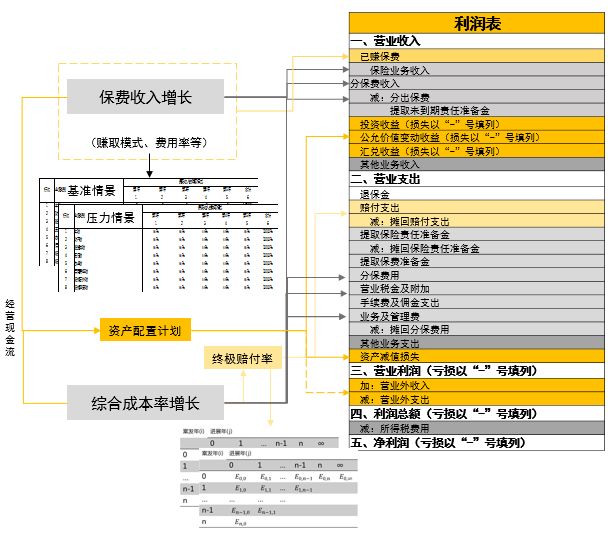

以一家产险公司在保费收入增加,同时综合成本率上升的情景为例,下面会以一种行业中较为常用的方法做一个简单的说明对利润和资产负债的影响:

首先我们先看利润表中的变动:保费收入会增加,同样分出保费会随保费收入同比例增加,同样预测期间的已赚保费会根据赚取模式、费用率上升比例以及保费收入增长比例变动,如果仅是粗略计算,可假定所有险种为同一赚取模式,如果精细化计算,则可分别计算出分险种的保费收入在分险种的赚取模式下已赚保费后加总,进一步来讲,不同压力也可能会影响不同险种保费的赚取模式,因此还需建立压力参数与赚取模式的关系以得到更为精确的结果,根据分保费收入、保险业务收入及分出保费计量提取未到期准备金;对于利润表中支出及费用部分,如赔付支出则需先计算出压力下的终极赔付率,根据终极赔付率计算出终极赔付,再根据赔付模式逐年计量赔付支出,将赔付支出的变动计入当年赔付,当然跟赚取模式一样,压力也会对赔付模式产生影响,如果追求压力测试的精细化,需分险种的计算压力下的赔付模式,分保费用则根据压力下费用率的增加,用保费收入与费用率乘积得到整体费用后,再进一步剔除如业务管理费等非分保费用,其他如提取未决赔款准备金则可根据预测的赔付率与分保费收入的乘积再剔除赔付支出计算得到,业务及管理费等则可根据保费收入增长率及成本率相乘获得。

图 2 压力测试损益传导逻辑

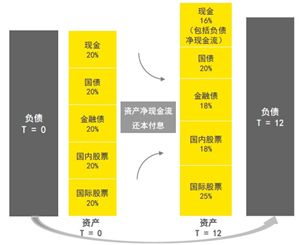

再看资产负债表的变动,首先未到期和未决赔款准备金可根据压力下保费变动计量推算可得,业务相关的应收、应付可根据过去几年与保费收入的影响计算得到,如果精细化计算,还应考虑压力下应收的违约率及违约损失率等;其次,对于所有者权益,主要看压力下利润变动、预期分红与增资对其影响;最后,在利润表中的变动最终会影响经营过程中的现金流入和流出,进而影响到用于投资的现金流,公司需再根据本年度的配置计划去分配至每一类资产,再根据存量资产、新增资产、到期资产去预测各类资产在压力时点的结果。

图 3 压力情景对资产配置影响

上述示例仅为保费增长率和成本率上升情况下对资产负债表及利润表的影响,实践中压力测试可能考虑更多因素。以资产端压力测试为例,则需根据每一类资产会计分类、估值属性、与情景参数的关系、预测方法综合设定压力下的计算逻辑。如固收类资产压力下变动需考虑利率变动对现值的影响,违约率、违约损失率变动对利息和变现现金流的影响,还需要从会计分类上分成成本法与权益法计价的资产,同时根据会计属性分别计入其他综合收益、投资收益、公允价值变动收益、汇兑收益等不同科目。对于金融衍生品的压力测试,还可能涉及到在情景影响下的标的资产价格模拟的问题。

此外,保险公司在压力测试过程中会重点关注偿付能力的影响,无论在负债端还是资产端会计及估值上的变化要反映在实际资本和最低资本的变动,最终体现为偿付能力充足率的变动。

接下来,是华丽丽的分隔符,我们再来谈个进阶版的问题,压力测试模型如何搭建?

一般可以遵循以下三个步骤:情景参数设置及情景库搭建、压力测试计算及传导逻辑设定以及压力测试结果分析与验证。

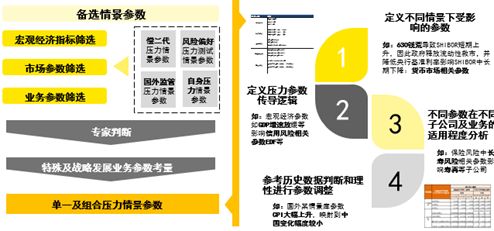

第一,情景参数设置及情景库搭建:基于偿二代要求,结合风险偏好,以及国外监管机构等压力测试要求设计备选情景参数,保险公司也可按照自身管理需求设置对自身业务或投资比较敏感的参数。此外,参考亚洲金融危机、美国次贷危机、钱荒流动性危机等真实历史情景各参数的关联性,设计适用于不同监管要求及管理目的的各类单一情景及组合压力情景库,情景参数主要从宏观经济参数,金融市场参数以及业务参数三个角度进行选择,每个角度都可以考虑运用随机情景和历史情景来确定参数。

图 4 情景参数设定

第二,压力测试计算及传导逻辑设定:明确压力测试工具的用途(如偿付能力、风险偏好等),全面梳理公司主要保险业务及投资资产,确定财务输入、业务输入、精算输入、基础假设、风险因子等输入,并逐一分析情景参数对保险业务、投资资产或其他输入项的财务、估值、规模、偿付能力等影响,针对不同用途将该影响进行传导量化,形成压力传导逻辑,参照小编上文的示例。

图5 压力测试传导逻辑

第三,压力测试结果分析与验证:进行数据收集,根据设定好的传导逻辑进行结果试算,利用历史数据进行回溯分析与验证,并根据验证结果进行合理性分析,对模型进行修正与改进。

安永拥有出色的保险精算与风险管理团队,一直紧随保险行业压力测试最新实践,凭借多年来丰富经验及成功案例,竭诚为国内外客户提供最专业的压力测试模型搭建、优化及系统需求咨询服务。

联系人

保险行业和精算服务亚太区

主管合伙人

Jonathan Zhao 赵晓京

邮箱:Jonathan.Zhao@hk.ey.com

保险业大中华区主管合伙人

Andy Ng 吴志强

邮箱:andy.ng@cn.ey.com

精算与风险管理咨询服务合伙人

Bonny Fu 付振平

邮箱:bonny.fu@cn.ey.com

精算与风险管理咨询服务高级经理

风险管理服务主管

Sybil Cao 曹静

邮箱:sybil.cao@cn.ey.com

以上是关于浅谈风险量化的重要工具——压力测试的主要内容,如果未能解决你的问题,请参考以下文章