时间序列中的协整检验和VECM,以及回归后的系列估计操作

Posted 计量经济圈

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列中的协整检验和VECM,以及回归后的系列估计操作相关的知识,希望对你有一定的参考价值。

《正文》

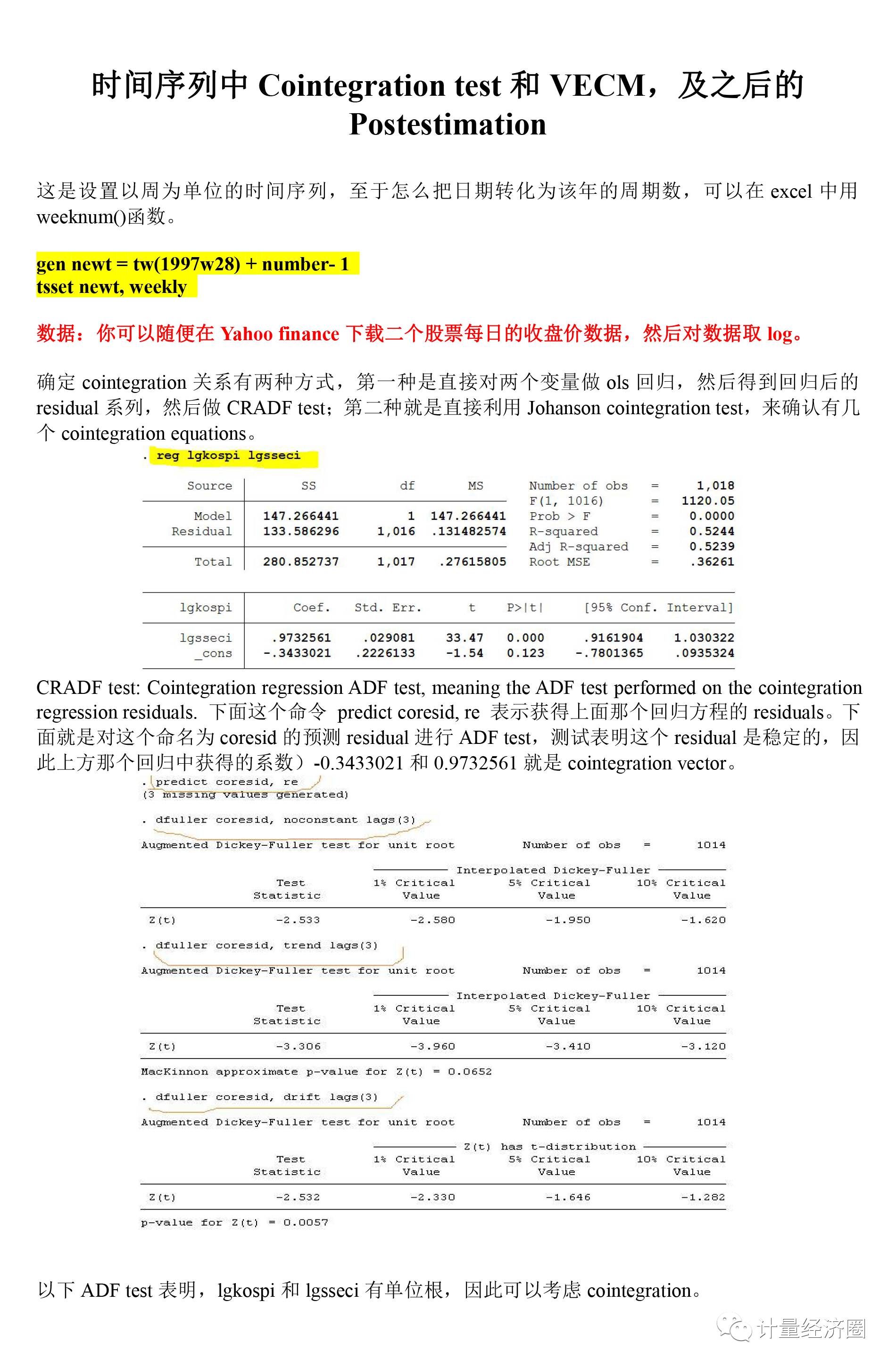

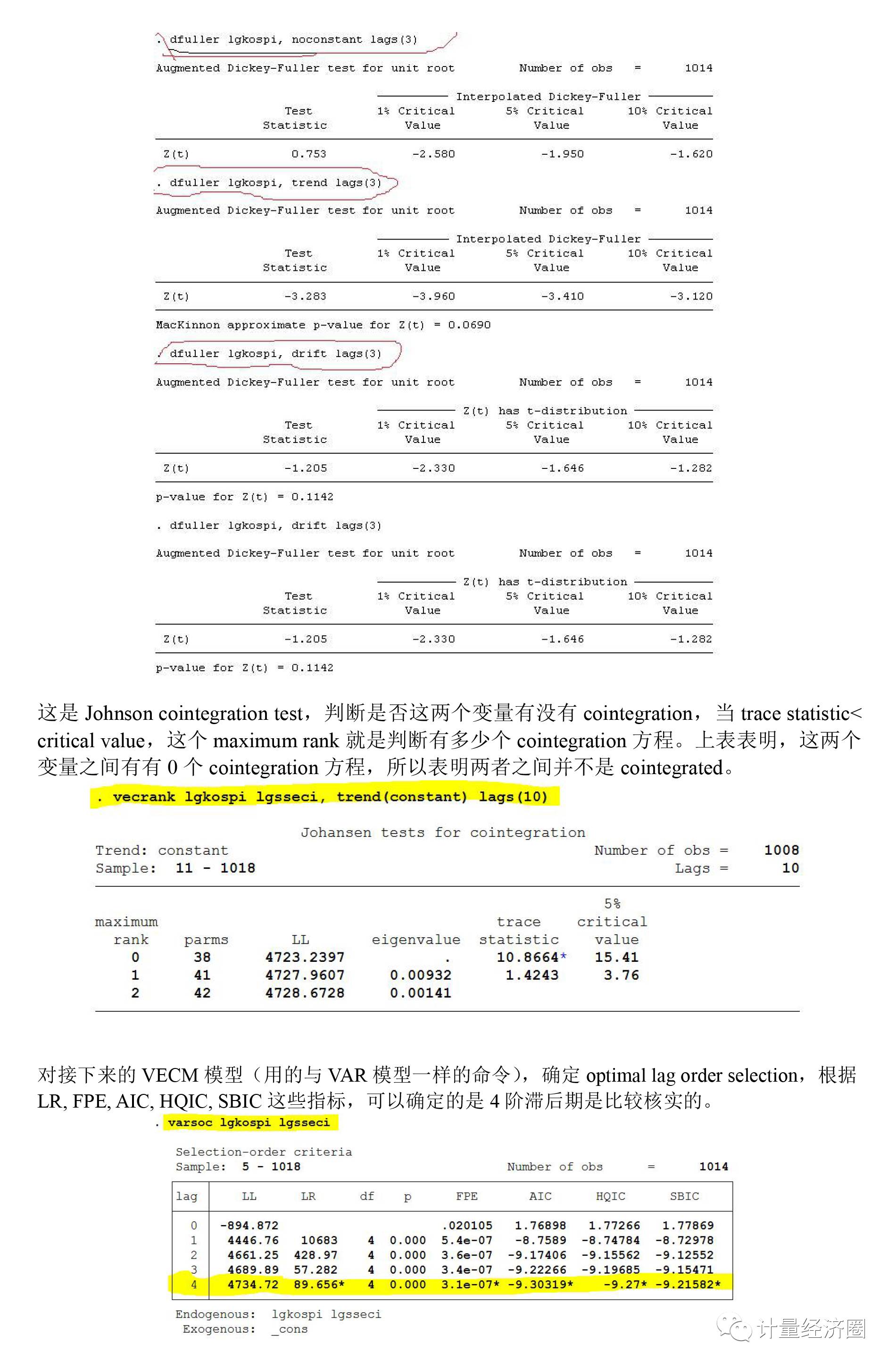

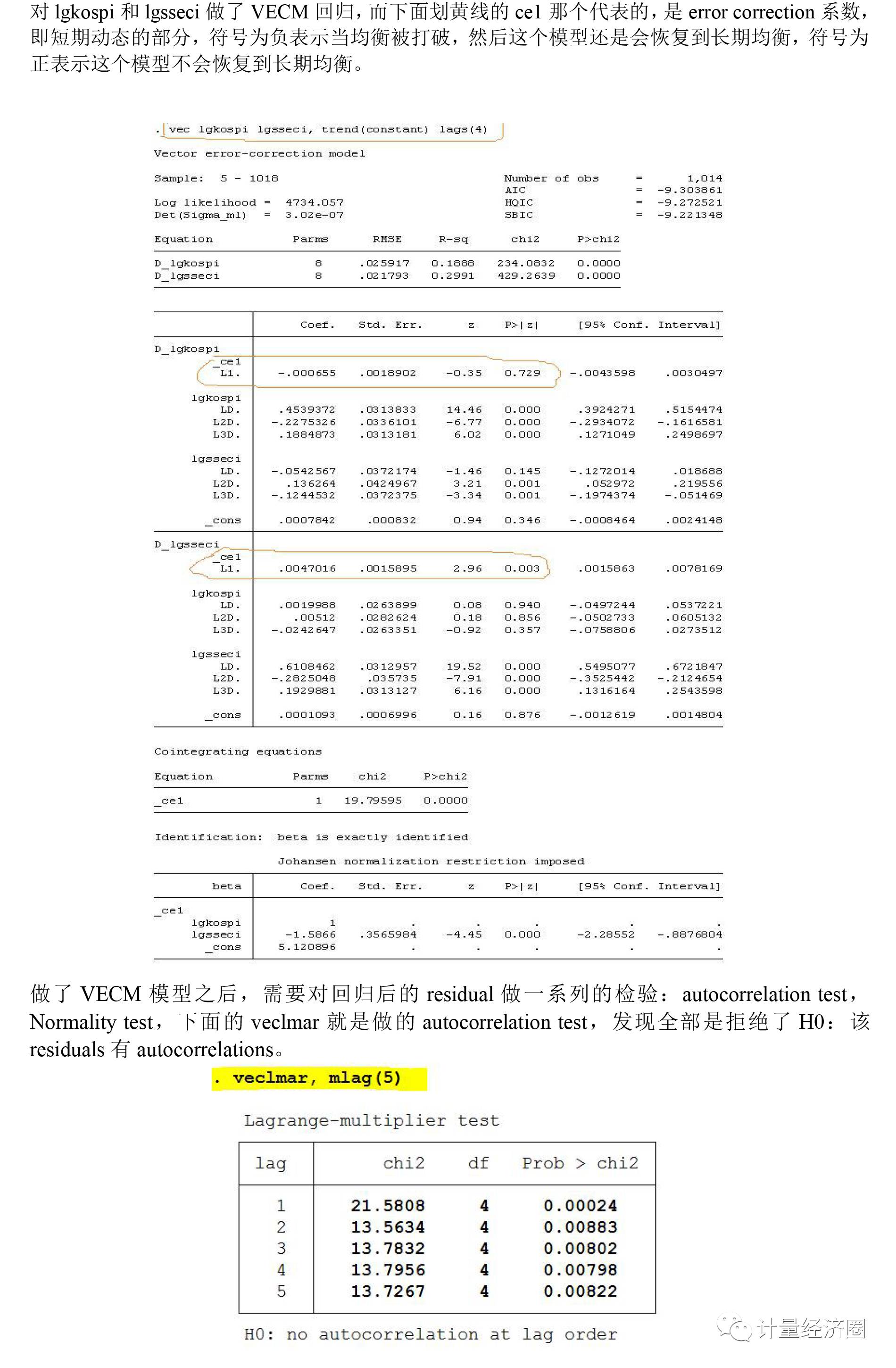

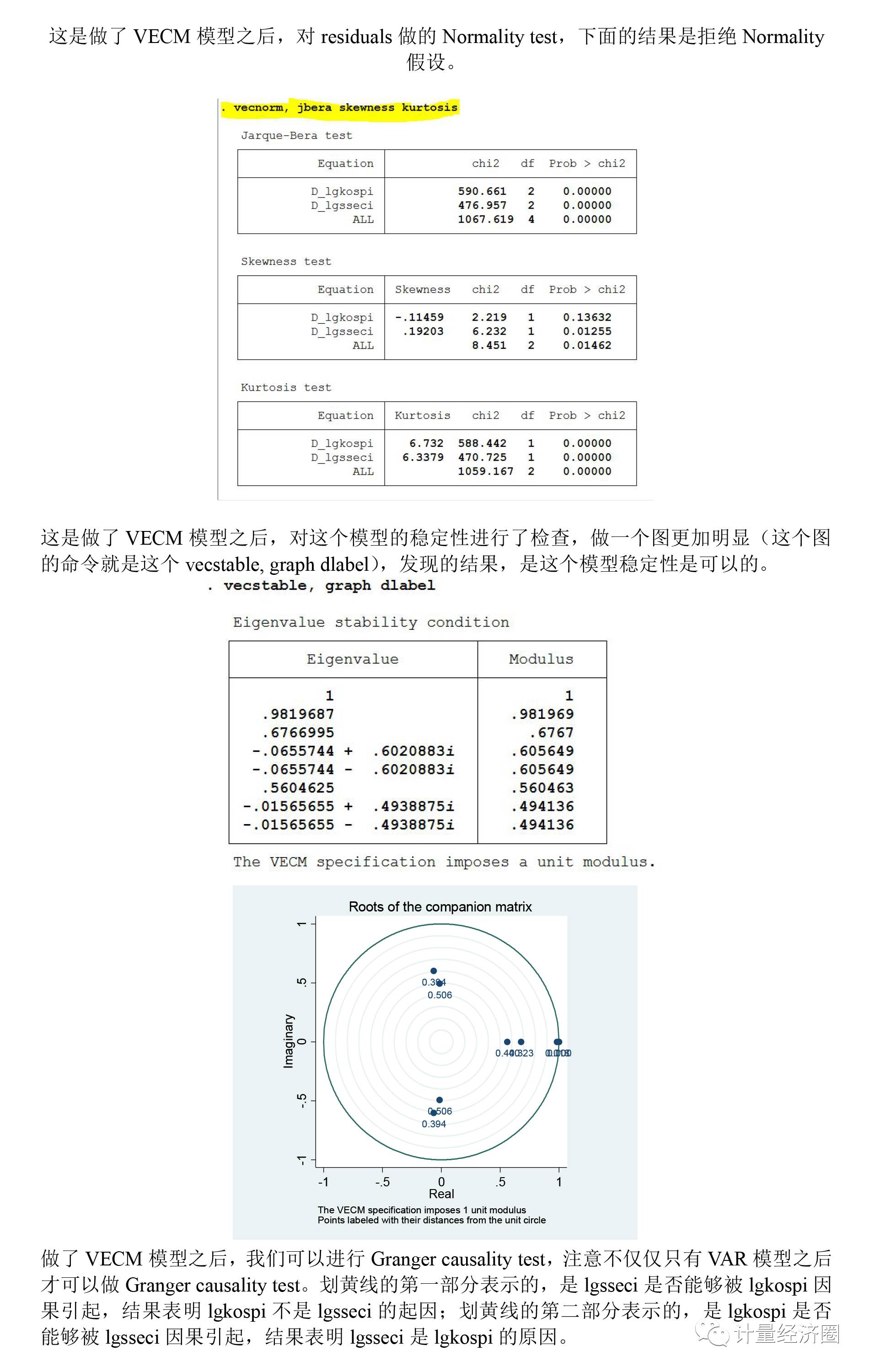

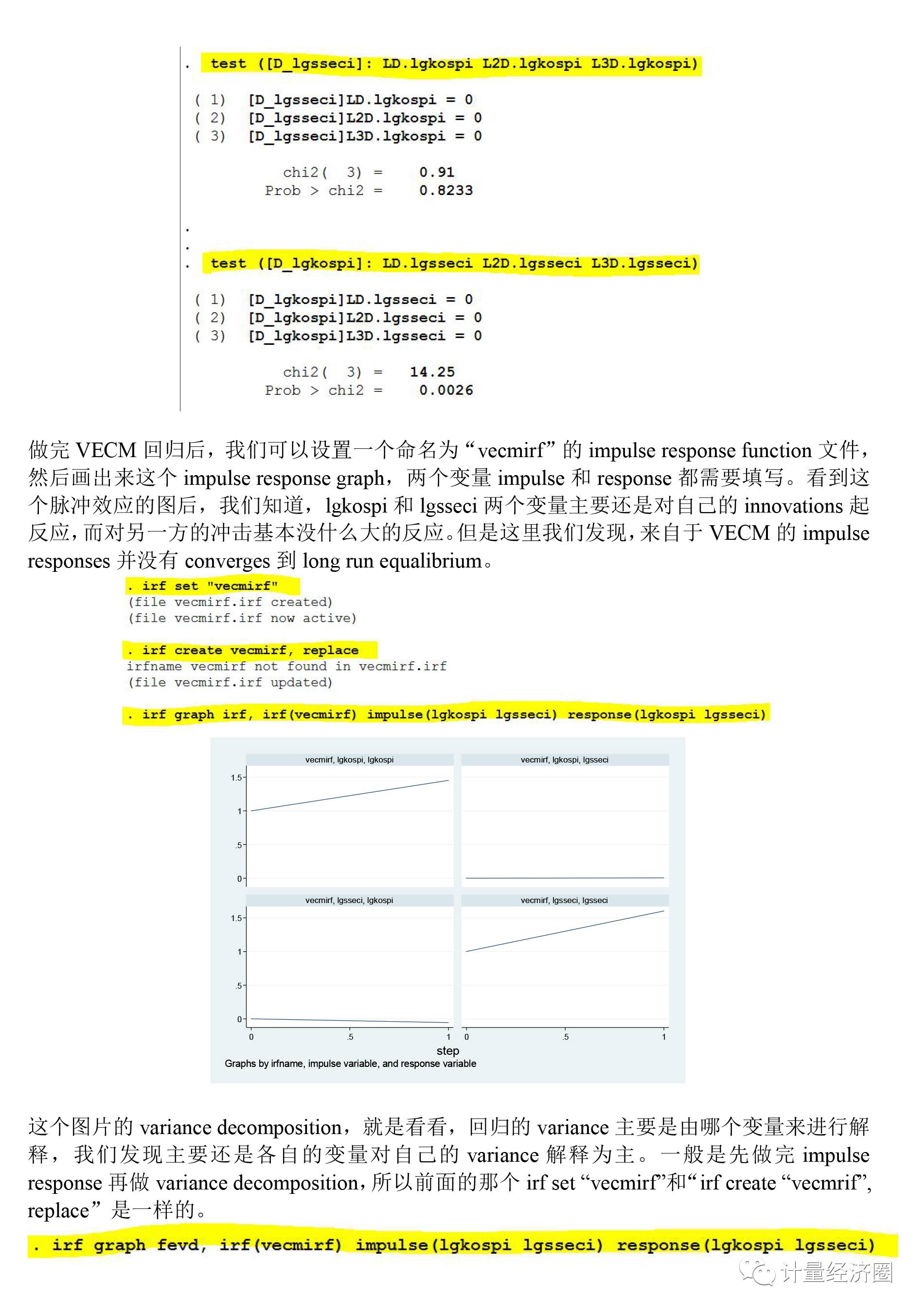

这篇是大多数做时间序列分析都需要碰到的,现在计量经济圈把这个在平时操作过程中的步骤,分享给圈友们来促进知识的共享和进步。当然时间序列作为一个专门的门类,里面的内容博大精深得很,因此这里只是一些你平时可能会在某一个方面存有疑问的冰山一角。

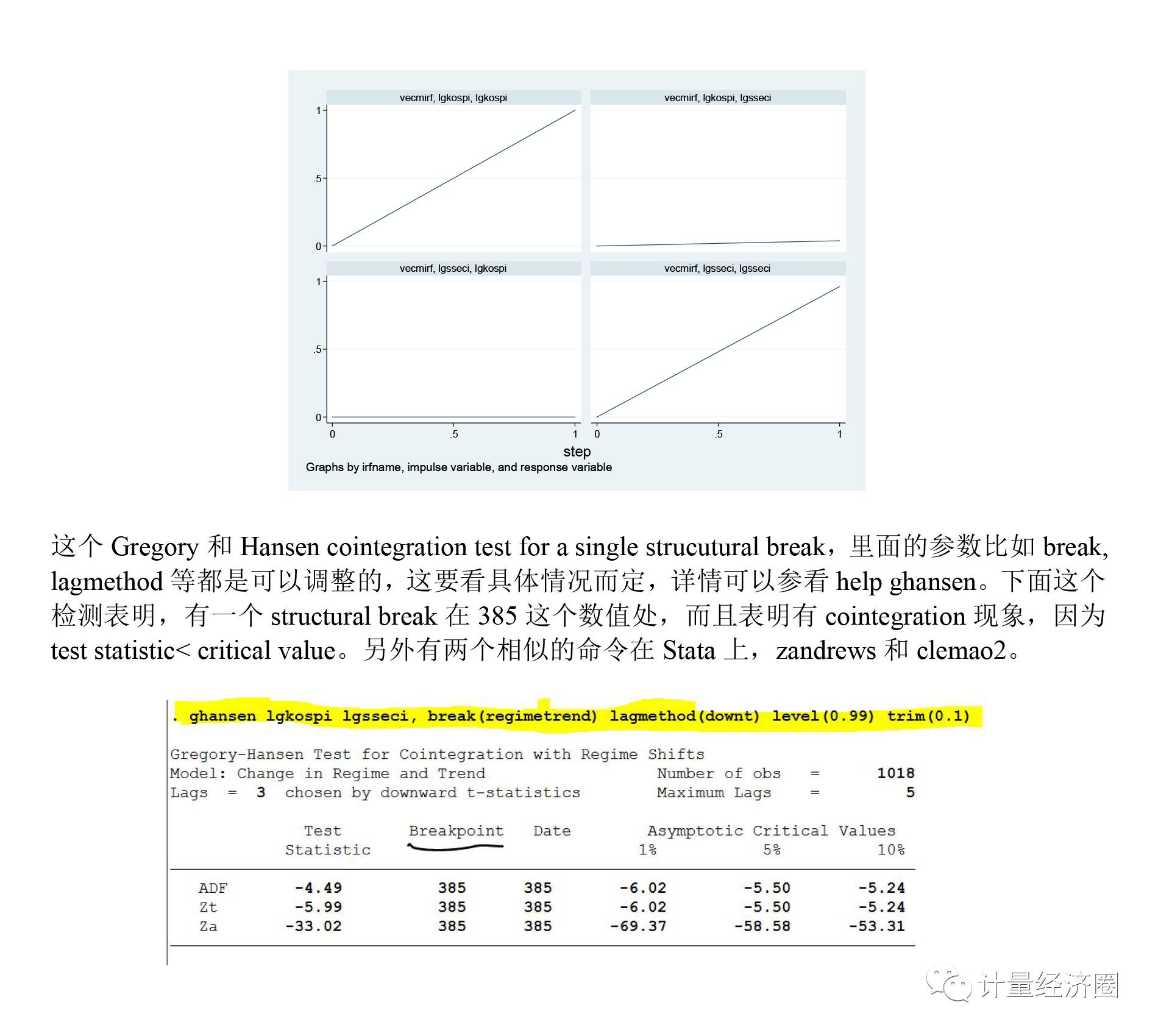

注:点开大图看得更清晰,原创尊重计量圈的版权哦。

《END》

写在后面:各位圈友,一个等待数日的好消息,是计量经济圈应圈友提议,09月04日创建了“计量经济圈的圈子”知识分享社群,如果你对计量感兴趣,并且考虑加入咱们这个计量圈子来受益彼此,那看看这篇介绍文章和操作步骤哦()。如果想看看咱们群里都分享一些什么内容资料等信息,那可以看看这个()。进去之后一定要看“群公告”,不然接收不了群信息。

以上是关于时间序列中的协整检验和VECM,以及回归后的系列估计操作的主要内容,如果未能解决你的问题,请参考以下文章